電動車專題|電動車需求衰退下車用科技發展核心(中)

作者:智璞產業趨勢研究所綠能中心主任 余適伯

車用升級仍得繼續,短期車用產業鏈上企業獲利鎖定三大核心

雖然電動車需求放緩,但整體車用市場仍舊維持著每年8000萬以上的銷售總輛,成長率維持在2~4%,為了持續讓自家品牌的汽車維持市場占有率,以面對來自中國車廠的競爭,車用科技的升級仍舊會是未來取得消費者目光的重要關鍵,而車用產業鏈上企業的獲利,將基於車用升級鎖定三大核心進行。

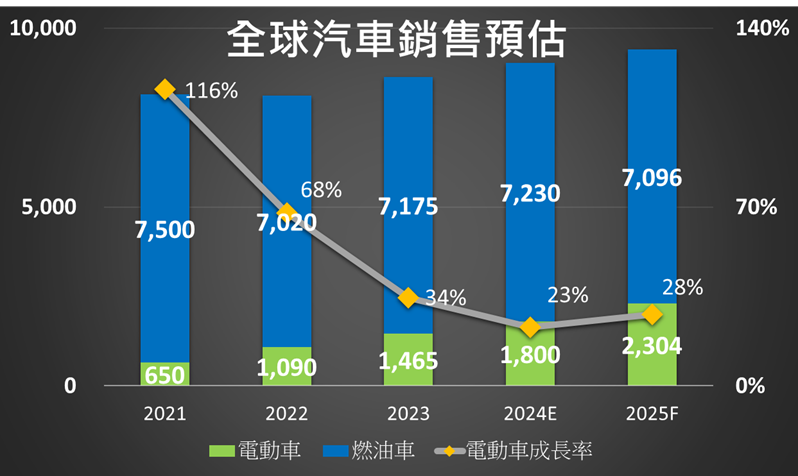

電動車不是唯一:放眼近三年來電動車的銷售成長率(如圖三),從銷售來看雖然2024年仍在上升區間,預估維持23%的成長率,但相較於過去三年119%、68%、34%,可看出趨勢已經放緩。而在此趨勢下,未來三年裡燃油車仍會是汽車銷售的主流,電動車與燃油車的黃金交叉尚未提前到來,由此我們也可以看出,若車用相關企業以電動車作為產品的唯一銷售目標,則獲利的基數將不足以推升營收成長,因此車用相關企業應鎖定能同時提供給電動車以及燃油車的車用產品,並以「電動車不是唯一」作為短期內推動業績成長的第一個核心。

圖三 電動車銷售預估

資料來源: Ward Intelligence;智璞產業趨勢研究所整理 2024/03

生產成本導向:在這一波降價當中,讓各車廠的成本問題被放大檢視,在眾多非中系車廠中,除了特斯拉外,幾乎沒有車廠能在維持獲利的前提下進行降價搶市。但即便是特斯拉,在這一年多的降價期中,成本優化的速度也跟不上自身降價的幅度,遭受到毛利率急速下降的問題。而反觀中國車廠,由於過去幾年中國政府對於電動車的補助,以及對相關產業的優惠,讓中國電動車產業從市場到生產皆邁向完整,無論是在產能、相關原物料、基礎建設等,都較國外更加成熟,進而帶動中國電動車廠擁有較高的零件自產率,其中最佳範例便是目前電動車銷售龍頭「比亞迪」,旗下電動車款「海鷗」在瑞銀的拆解報告中,以高達75%的零件自產率,訴說著自家品牌驚人的造車能力。而在面臨降價搶市環境下,高零件自產率對於成本的掌控能力,讓中國車廠於價格戰中展現快速應變優勢。而歐美車廠則繼承過往燃油車時代的模式,仰賴外部廠商做為零件供應商,此模式的優點在於分散供應鏈風險,避免在市場環境不佳時,造成整條產業鏈集體崩潰。但在價格戰當中,成本優化的速度較為緩慢,也讓歐美車廠在這一年來處於被動局面。因此在未來車用升級當中,以毛利提升為前提追求「成本導向」將成為歐美車廠造車與車用設計的第二個重要核心。此外,過去幾年因應電動車時代快速造車需求,讓更多身處Tier 2與Tier3的供應商,有機會能夠跟車廠對話參與新車款設計,推測在未來追求成本的核心訴求下,能俱備整合能力,達到快速設計、效率化生產與模組出貨的供應商,將成為品牌廠重要夥伴。

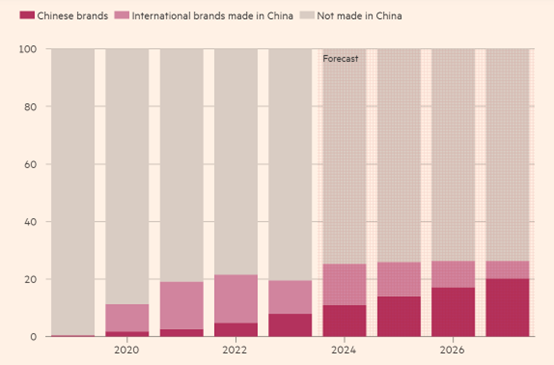

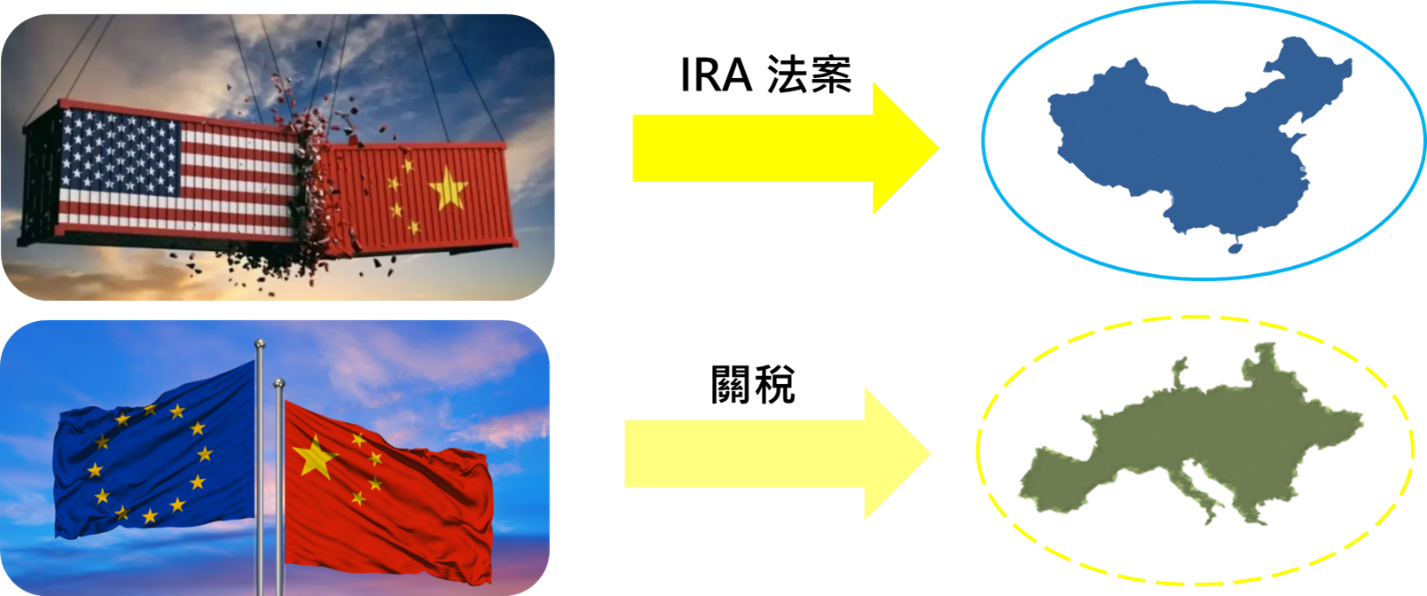

地緣政治因素:自2016年開始的中美貿易戰,從科技領域在2022年延伸至電動車領域,美國政府為避免中國造車產能染指自家電動車市場,於2022年底出臺「降低通膨法案」(IRA),其中在電動車部分推出7500美元的新車補助,以及針對電動車的稅務減免,補助條件大多以美國製造為訴求,要求關鍵原物料須來自與美國有簽屬自由貿易協定之國家,並限定整車及關鍵零組件(如電池系統),需在美國組裝才能取得補助。此法案執行後,美國電動車市場自此獨立於中國電動車品牌之外,成為歐美品牌及美系新創電動車廠的淨土,當中特斯拉也因此成為此市場的最大贏家,過去幾年超過50%的營收來自於美國。而在2024年2月,針對中國製造的話題,進一步由電動車拓展至整體汽車產業,美國參議員提出,對來自於中國生產的汽車課徵125%關稅,以防止中國以低價汽車對美國汽車產業造成無法承受的傷害。若法案通過,則勢必對於整體產業產生重大影響,以往在中國生產零件,並供貨至中國組裝廠的模式,將不再適用於美國市場。考慮到物流成本及因應可能再度調整的法案,「美國投資」與「美國製造」將是車用供應商的趨勢。而在大洋彼端的歐洲市場,過去對於生產自中國的產品仍保持著相對開放的態度,進而導致歐洲市場成為,中國車廠戰略轉移至國外的主要目標之一。根據Transport & Environment報告(如圖四),節至2023年年底歐洲電動車市場中國生產的電動車市占率為18%,若以照此進度在2024年將突破25%,當中讓歐盟感到不安的是,以往銷往歐洲的汽車大多都是以歐洲品牌中國製造為主,而這趨勢已經慢慢在改變當中,2023年上半年時,中國品牌電動車,已經達到8%市占率,這數字預計在2027年將超過20%,到時候由中國製造銷往歐洲的電動車,將大多為中國自家產品。

圖四 歐洲市場上來自於中國生產的電動車占比

資料來源: Transport & Environment

在2023年慕尼黑車展上,我們已經可以看到包含上汽名爵、比亞迪、吉利汽車、小鵬、理想等中國品牌,都提出將歐洲視為自家品牌下一個重點銷售區域。有鑑於此,歐盟在2023年11月提出,將針對來自於中國的電動品牌,調查是否有以關稅減免、土地優惠、建廠補貼等福利政策,造成與當地車廠產生不公平的競爭優勢,並將以此作為課徵關稅的依據。總結在美國與歐盟都傳出將針對來自中國的汽車課徵關稅的情況下,推測「地緣政治因素」將是未來車用相關產業第三個核心(如圖五),企業或產業鏈若能因應區域生產要求提前布局,將成為下一波車用科技升級的直接受益者。

圖五 車用產業地緣政治保護主義

資料來源: 智璞產業趨勢研究所整理 2024/03