產業趨勢報告|俄烏戰爭影響電動車產業鏈,電池循環利用產業及氫燃料電池產業興起。

作者:智璞產業趨勢研究所綠能中心主任 余適伯

據國際能源署(IEA)指出,電動車的關鍵材料礦產包含鋰、鎳、鈷、銅和稀土。其主要來源國分布為鋰來自澳洲及玻利維亞、鎳來自印尼、鈷來自剛果民主共和國、銅來自智利、稀土來自中國;中國除了掌握其中的大量稀土資源外,同時還壟斷礦物的加工環節。其他中下游電池供應鏈有3/4集中在中國,由於掌握原料來源及成本優勢,中國廠商在負極、電解液和隔離膜皆處於領導地位。

三元鋰電池關鍵原料「鎳」因材料特性能夠提升鋰電池能量密度,主要產區之一俄羅斯礦產量佔全球總產量約 9%,目前位居第三名。因此在俄烏戰爭開始後,鎳礦原料價格飆升,導致在倫敦期貨市場遭遇炒作,進而引爆「妖鎳」事件。在眾多外部原因加持下最終導致2022年電動車電池價格也較2021年成長15% 。因此,電池研發與材料循環利用等策略發展,將是減緩電動車電池價格波動與各國達成2030年以後電動車發展目標的關鍵因素。依據IEA統計,到2030 年時電池材料中鎳礦將有 4%來自於舊電池原料回收。中國寧德時代除了以長期合約、投資、自製與回收等傳統方法保障供應鏈外,亦投資研發新技術以改變電池的材料,使成本更為可控與平衡。預估至2030年時,全球電池產能70%將來自中國,為避免供應鏈過度集中,包含日本、韓國、歐洲與美國等電池廠商亦在加大投資力道,積極發展投資本土供應鏈。回到國內,美琪瑪(4721-TW )為台灣少數生產的鋰電池正極材料原料如硫酸鈷、硫酸鎳等的鈷系列化工廠。而生產正極前趨物原料的康普(4739-TW)目前正積極布局鋰離子電池回收機,預計 2030 年鈷使用量 12% 將來自於回收原料。

氫燃料電池車無需建構完整的充電設備,日本正積極發展。

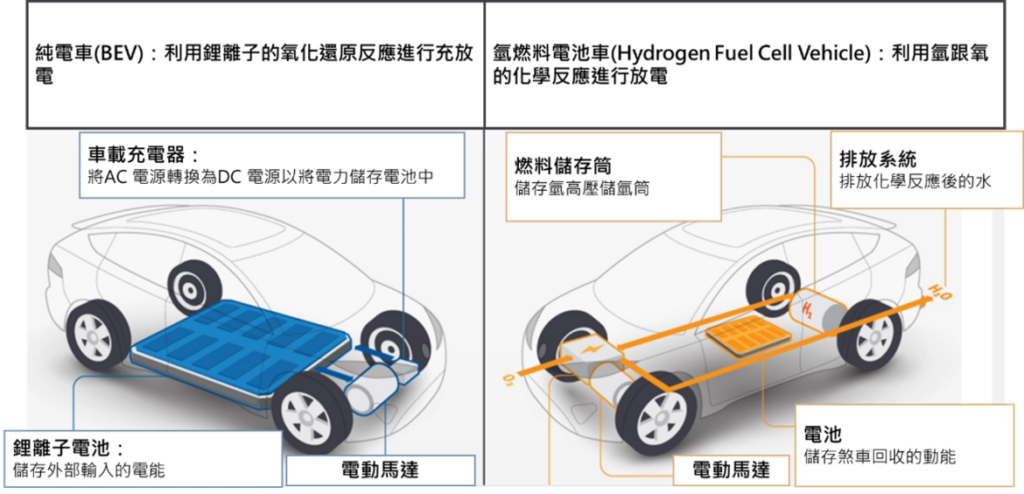

依據供應電動馬達電力的形式不同,純電池電動車(BEV) 放電時利用鋰(目前最廣泛使用的電池材料)的氧化還原反應,使電池正負極出現電壓差產生電力供給電動馬達進行運轉。充電時利用外部電源回充電力,再次將電能轉化為化學能成儲存回鋰電池中。

「氫燃料電池車」(Hydrogen Fuel Cell Vehicle)主要以氫跟氧的化學反應來放出電力推動馬達,由於在反應的過程中只會產生水,而不會有溫室氣體排出,亦被認為是另一種形式的綠能電動車(圖一) 。

圖一 純電池電動車(BEV)與氫燃料電池車比較圖

資料來源 : Visual Capitalist;至璞產業研究所整理 2022年9月

由於目前全球發電方式並未消除對化石燃料的依賴,日本豐田認為純電動車比燃油汽車在污染更高。故在2014 年起,豐田陸續推出燃料電池車輛(Fuel Cell Vehicle, FCV)概念車,採用氫氣為燃料並搭配高功率密度及高壓儲氫罐搭載設計,使其得以成為電池電動傳動系統的替代方案。更有甚者由於氫燃料電池車具有加裝氫內燃機、插電式混合動力系統等潛力技術。其最大優點為充電時間短且續航力里程高(500km以上),非常適合無法快速建置充電基礎設施的區域推廣。但氫燃料電池車最大問題在於如何安全地大量製造氫氣和布建完成氫產業鏈,日本為全球最重視氫能源及氫燃料電池車的國家,規劃出以綠能電解水獲得氫氣的製造廠。目前在日本本土所設置加氫站多以獨立加氫型為主,但因應氫氣不穩定性與危險性,其設置標準相對比較嚴格,而車廠也在努力降低氫燃料電池車的生產成本。根據統計2021年氫燃料電池車最暢銷的兩種車款為Toyota Mirai和Hyundai Nexo 全球銷售年成長為82%跟88%。

您可能有興趣的文章:產業趨勢報告|電動車需求推動台灣車用電子廠商與世界接軌