產業趨勢報告|後疫情時代電動車產業發展趨勢

作者:智璞產業趨勢研究所綠能中心主任 余適伯

電動車產業全球市場現況與預測

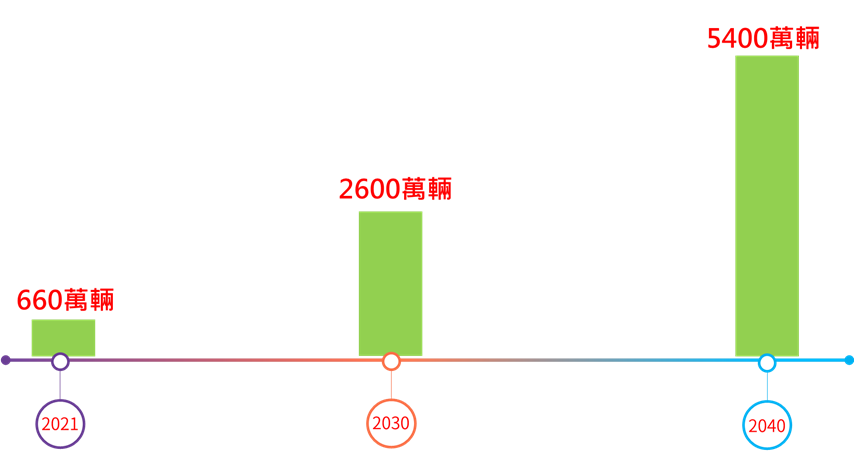

依據國際能源署(IEA)統計2021年全球電動車銷售量達到 660 萬輛同比增長 108%,預測到2030年時銷售量將達 2,600 萬輛,2040年進一步成長到 5400萬輛(圖一)。而Allied Market Research 市場調查表示全球電動車產值將以年複合年增長率(CAGR)18.2%,從2021年1630.1億美元成在2030達到8237.5億美金,其中以亞洲地區複合年增長率36%最高。預估2026年全球銷售量滲透將達到30%,約每賣出三輛汽車中就會有一輛是電動車。

圖一: 全球電動車市場銷售量預估

資料來源:IEA;智璞產業趨勢研究所整理2022/08

疫情後全球經濟成長下修,但並不影響電動需求。

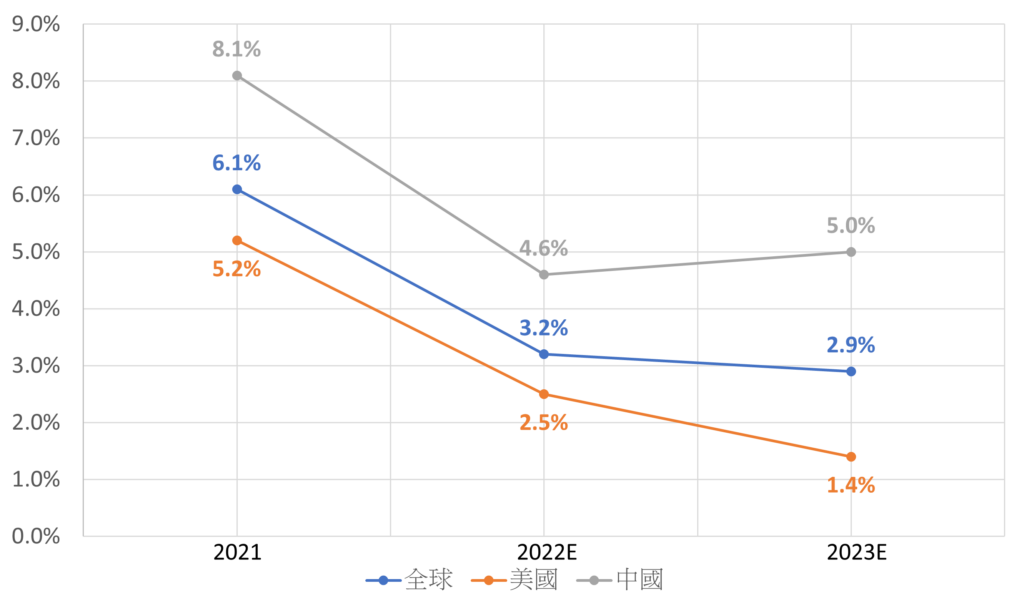

後疫情時代因疫苗分配不均跟疫控政策差異,各國景氣復甦表現有相當大的落差,許多國家迄今仍未回升至疫情前的經濟水準。加上2022年2月俄烏戰爭開始後造成全球系統性風險,國際貨幣基金(IMF)形容經濟展望「黯淡且更加不確定」,並三度下修2022及2023年全球經濟成長率預估,最終降至3.2%及2.9%(圖二)。以全球兩大經濟體為例,美國因居高不下的通膨迫使聯準會採取更激進的升息政策,進而導致經濟成長率大幅下修,未來兩年成長率預測降至2.5%跟1.4%。中國則是以疫情控制為目標而採取動態清零策略,此手段導致國內生產力不穩定;加上強化對於科技、不動產及補教業的監管,導致科技業成長受限、補教業大量裁員及高負債率房地產企業因資金斷鏈而爆發違約風險,因而影響成長率下修 至4.6%跟5.0%。

圖二:IMF預測全球及主要國家經濟成長率

資料來源:IMF;智璞產業趨勢研究所整理2022/08

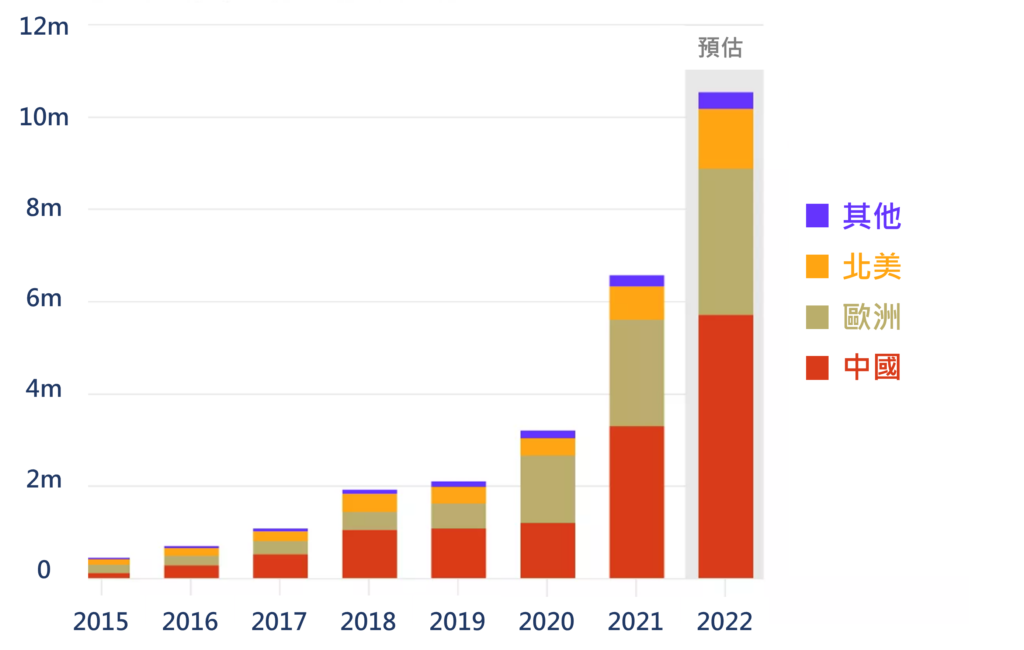

雖然新冠病毒變異株尚在肆虐全球,加上戰爭讓全球經濟面臨高度不確定性,導致通膨壓力大增。2021年全球電動車保有量達仍高達1650萬輛,此數量是2018年的三倍。彭博社及Marlines 分析機構更預估2022年全球電動銷量將達1,009萬輛(圖三)。統計2022年前七個月全球總銷售量已超過505萬台,每個月YoY皆在38%以上,銷售數量已超過年初預估。而比起銷售數字更值得關注的是,銷售滲透率在2022年6月跟7月已經連續兩個月超過15%。包含全球銷售量、單月同比成長率以及滲透率不斷創新高的現象,再再顯示即使在全世界不景氣的狀況下,電動車需求依舊強勢且持續增加中;市場需要擔心的是在疫情跟供應鏈的雙重衝擊下,電動車產業供給端是否受到波汲。

圖三:全球電動車銷售量(2015~2022e)

資料來源:彭博社;智璞產業趨勢研究所整理2022/08

中國繼續動態清零政策,導致全球電動車產業鏈的斷練危機。

相較於需求端的強勁,電動車供給端在後疫情時代則陷入供應鏈過度集中帶來的泥淖中。雖然中國2022年第1季電動車銷售量大幅成長,但3月上海封城後超過1個月停工停產,4月份新車交付輛近乎腰斬。細看中國國內車廠,蔚來汽車4月停產導致吉林、上海、江蘇等多地供應鏈停擺。另外,理想汽車因80%零部件供應商都分佈在長江三角洲地區,停工加上物流受阻造成交付量下跌約40%。中國的封城管理除了影響國內電動車交付,亦重創全球產業鏈的物流系統。全球電動車龍頭特斯拉 2021年光是上海超級工廠年產能便超過45萬輛,因此當中國經濟最發達的區域上海和廣東停工停產,供應鏈物流和港口中斷時,全球電動車產必受到傷害,從整車、晶片、零組件、電池設備、傳感器甚至到工業機器人,都將被原地封鎖。一級供應商的正常生產活動受到嚴重限制,導致電動車廠商處於停滯狀態。中國動態清零跟限電政策影造成電動車產能不足的窘境,可能要等到2023年才能恢復全球產量的水準。

車用晶片短缺2023年將紓解,全球電動車市場繼續以雙位數字大幅成長

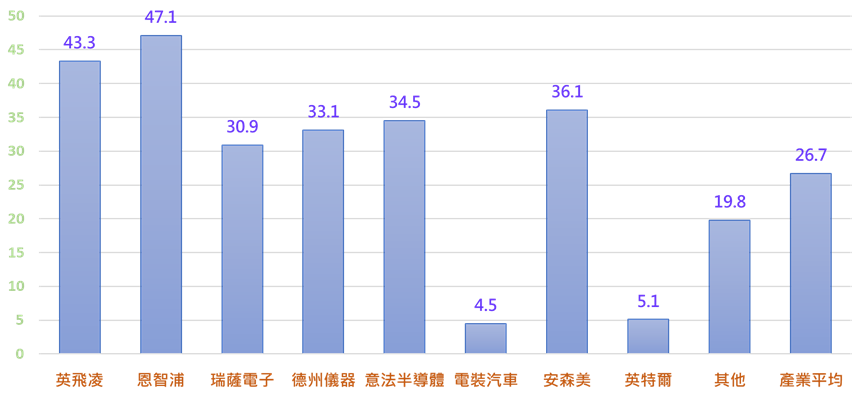

在疫情爆發之後,因遠距醫療、遠程辦公及線上課程等新服務興起,全世界對電子設備需求的增高進而導致對半導體需求順勢而升,台灣半導體產業在2021年整體產值提高近28%;雖然在2022年後半年因通膨造成需求放換緩,但隨著汽車、工業控制、伺服器和網路應用對晶片需求持續增長,預估仍將保持兩位數增長。電動車並不似消費性電子產品一般需要最先進5奈米製程的晶片,而是以成熟製程的晶片為主,此需求量劇增亦導致晶片價格暴漲。根據Forecast Solutions分析機構統計,車用半導體短缺從2020年開始,到2021年8月因晶片短缺導致全球汽車產業損失達1100億美元;而伴隨車用半導體供應不足而來的則是,車用晶片的廠商營收表現亮眼,IDC預估業界平均年度成長率高達26.8%(圖四) ,為滿足需求台積電、聯電、力積電等車用晶片供應鏈自2021年起已積極擴廠,預計將在2023年完成產能提升,故彭博社預估晶片短缺將在2023年緩解。在此同時全球汽車晶片荒也讓各大汽車廠思考如何掌握核心晶片供應鏈,如中國的比亞迪在電池、晶片均採用全套自研自產,無使產品在功耗、成本和表現上更具競爭力。

圖四:2022年車用晶片廠商營收年度成長率

資料來源: IDC;智璞產業趨勢研究所整理2022/08

您可能有興趣的文章:產業趨勢報告|解決里程焦慮,充電設施需求帶動供應鍊成長。