產業趨勢報告|2022年全球再生能源發展回顧

作者:智璞產業趨勢研究所綠能中心主任 余適伯

2022年全球各區域再生能源市場回顧

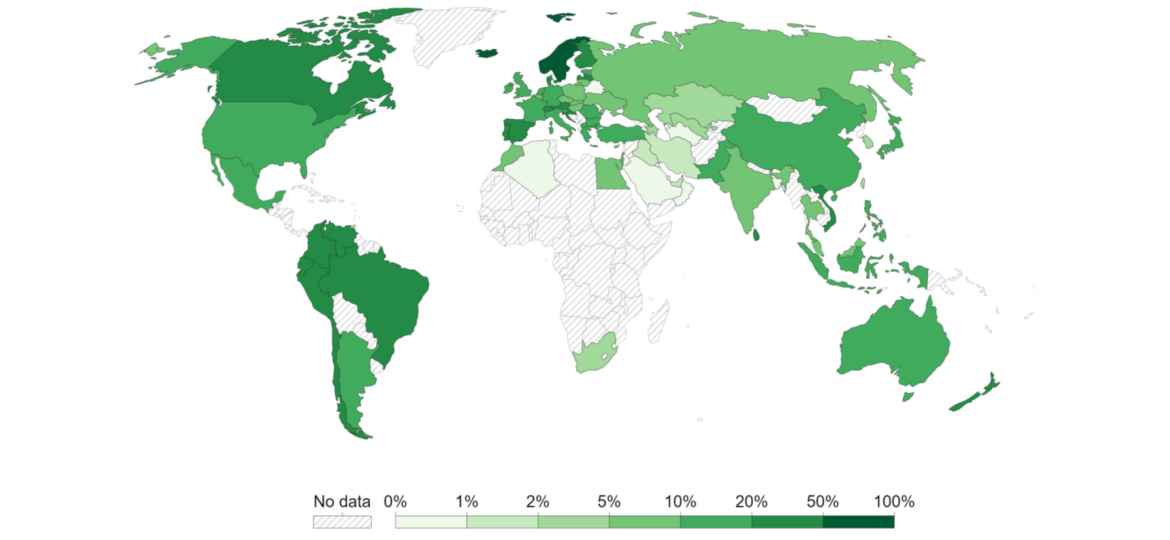

Covid-19疫情肆虐全球促使各國政府採取程封鎖措施,不僅讓再生能源用組件的原物料價格大漲而提高設置成本,還因缺工推遲設置進程,所幸各國積極推動減能減碳政策,加上2021年起化石能源價格持續上漲,反而激勵再生能源發展,根據國際能源署(IEA)發布的《Renewable Energy Market Outlook for 2022 and 2023》報告指出,2021年全球再生能源電力新增設置量達295 GW,較2020年成長6%,占全球電力設備新增量的84%。而全球再生能源電力累積設置量為3,146 GW,年增10.7%,所產生電力占全球發電量28.3%,其中水力發電占15%、風力發電與太陽光電總共占10%、其餘技術占3%。2021年中國累積設置量率先突破1 TW,另有22個國家累積設置量超過10 GW。中國、美國、巴西、印度、德國等前五大設置國家的總和占比達71%。圖1是2021年各國再生能源占初級能源使用比例分布,超過50%以上只有北歐的挪威、瑞典、冰島,而美國、德國、中國、日本等再生能源設置大國占比都在10%~20%之間。

歐洲再生能源設置量多數來自於太陽光電,占比達六成,主要受益於西班牙、法國、波蘭和德國積極辦理大型地面電廠專案招標與持續實施小型屋頂系統補貼措施。

美國再生能源市場驅動力主要來自於聯邦政府實施的生產稅賦抵減(PTC)與投資稅賦抵減(ITC)優惠,2021年陸域風電的生產稅賦抵減終止,使得新增設置量年減25%,但仍享有投資稅賦抵減的太陽光電市場則持續擴張新增26.9 GW。

印度許多再生能源專案在2020年為因應Covid-19疫情而實施的封鎖措施造成拖延,不過於2021年已相繼完工發電;加上新的獎勵政策帶動分散式系統設置量快速成長,再生能源新增設置量是2020年的兩倍。

南非的太陽光電與風力發電專案陸續開始商轉,讓2021年非洲再生能源市場恢復增長。

越南由於豐厚補貼的FIT制度而掀起太陽光電搶裝潮,讓當年度新增設置量高達4.5 GW,之後市場便快速退燒,2020至2021年市場規模僅有2019年的一半,導致2021年東南亞地區再生能源新增設置年減40%。

圖一、2021年各國再生能源占初級能源使用比例分布

資料來源 : Our World in Data

再生能源裝設成本提高,太陽能仍是投資焦點

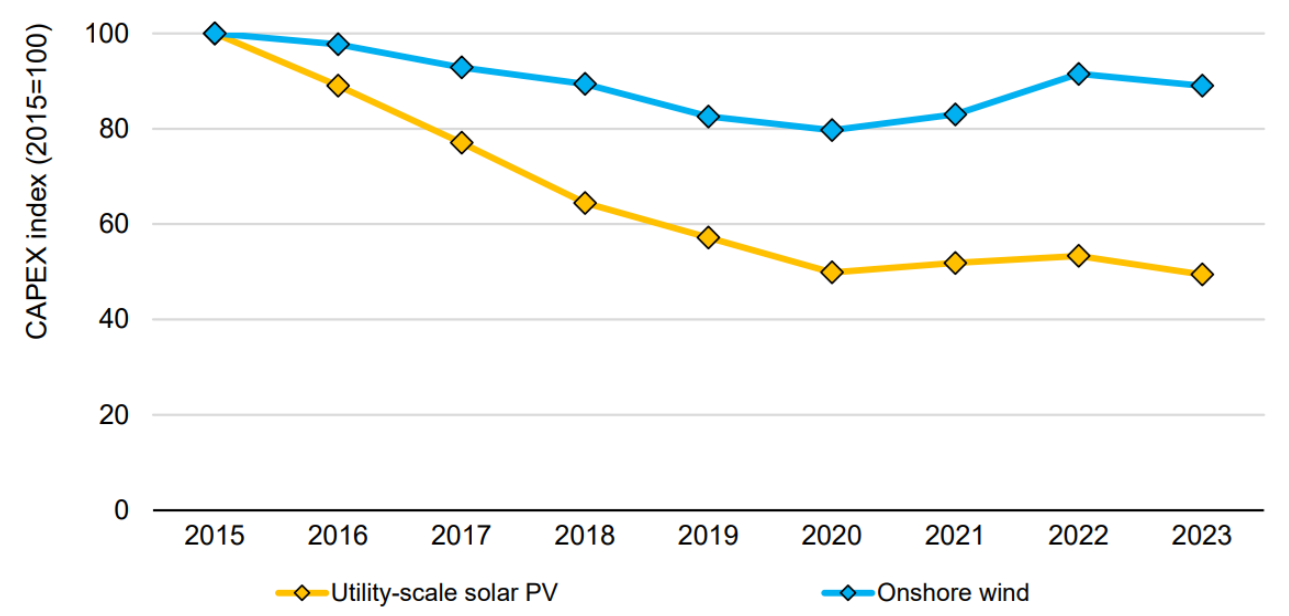

目前全球再生能源電力市場兩大主力來自發電成本較的太陽光電與風力發電,但從2021年起全球原物料價格出現狂飆狀況,到2022底全球多晶矽價格已回到2012年的水準(較2020年成長500%),鋼價增加50%,銅價增長70%、鋁價成長一倍,加上運費上漲近五倍,導致太陽光電與風力發電成本反轉向上。預估2022年太陽光電地面電廠與陸域風電設置成本將提高15%~25%,如圖二所示。所幸同時石油與天然氣等石化能源價格亦發生飆漲情況,故成本上漲並未影響太陽光電與風力發電的市場競爭力。另一方面,自2015年起太陽光電地面電廠的設置成本已經遠低於陸域風電,使其具有最佳的發展前景,是當前再生能源專案投資焦點。

圖二、2015~2023年太陽光電地面電廠與陸域風電設置成本變化

資料來源 : 國際能源署(IEA);智璞產業研究所整理 2022/10

展望2023年成長需要政策持續推動

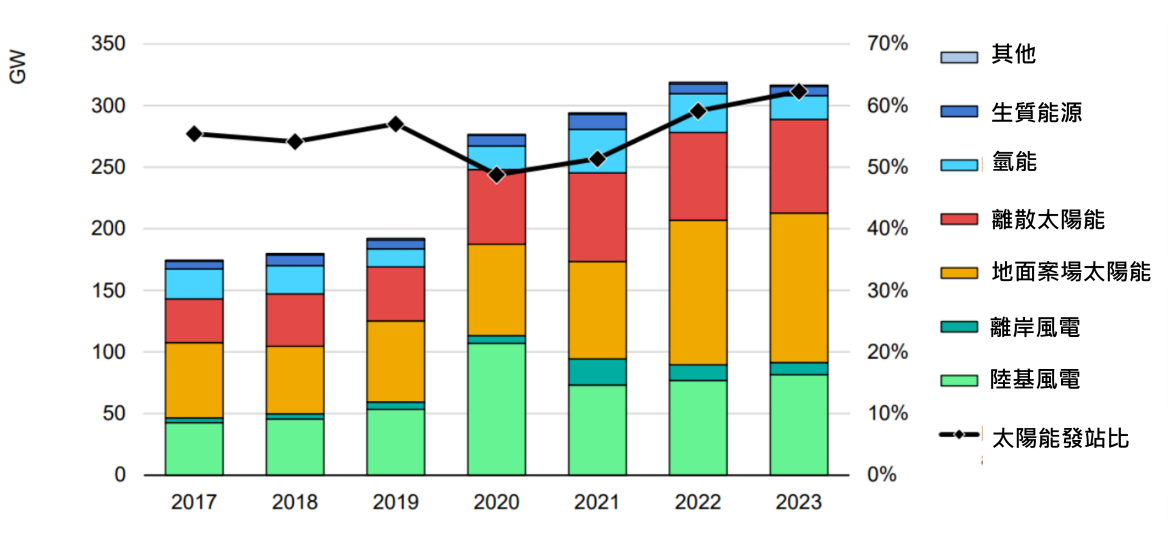

國際能源署(IEA)的報告指出,預估2022年全球再生能源新增設置量年增長8%,達到319 GW,其中以太陽光電占比60%為最高,2022年新增設置量預計為190 GW,近三分之二設置量由公用事業的大型地面電廠所貢獻,多數安裝於中國與歐盟國家。2022年陸域風電市場恢復增長,新增設置量預估為80 GW,占比位居第二。反倒是離岸風電出現衰退,新增設置量將年減40%,不過仍為2020年的兩倍。該機構評估2023年太陽光電新增設置量可望成長至200 GW(如圖三),但由於水力發電安裝量最大的中國商轉專案數較少而使全球新增設置量年減40%,加上風力發電、生質能增長幅度低,故除非設置大國實施更優惠的獎勵政策,否則2023年全球再生能源新增設置量將與2022年相當。

圖三、2017~2023年全球再生能源新增設置量變化

資料來源 : 國際能源署(IEA);智璞產業趨勢研究所整理 2022/10

您可能有興趣的文章:產業趨勢報告|太陽能產業趨勢(上)-再生能源及太陽能市場趨勢

—欲索取更多資訊,請點聯繫我們 —