產業趨勢報告|太陽能產業趨勢(下)_美國及台灣面對中國太陽能產業的擴張該如何因應

作者:智璞產業趨勢研究所綠能中心主任 余適伯

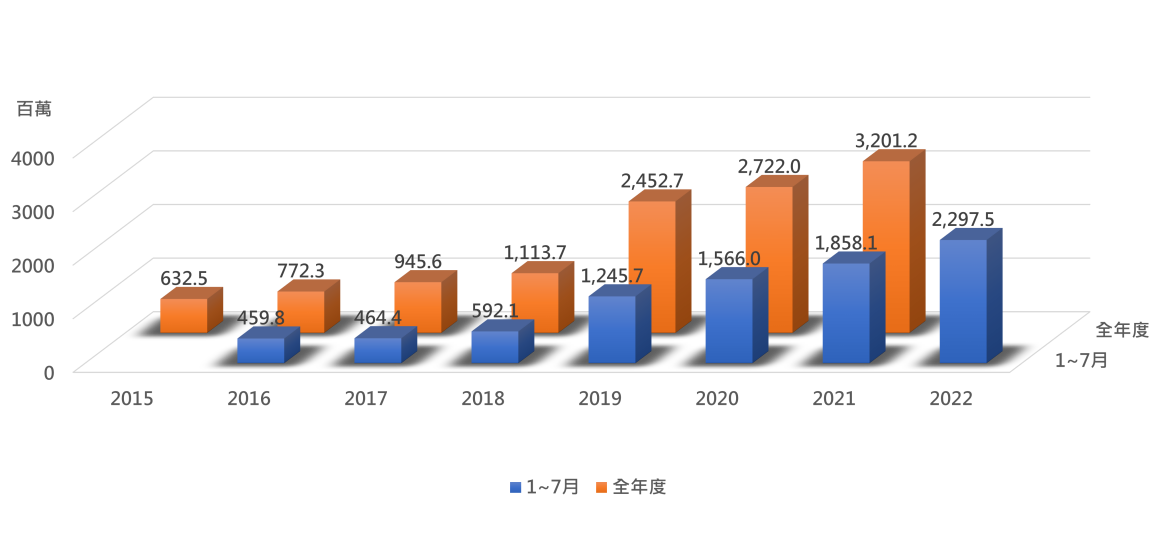

中國矽晶圓等原料在全球市佔率達8成以上,加上電池、儲能設備等產業鏈長年經營下, IEA估計到2025年時中國太陽能光電模組全球市占率將達95%,諷刺的是正當全球經濟壟罩在滯脹萎縮的陰影下時,中國太陽能大廠『隆基』也宣布了2022年以來第十次的價格調整,與之呼應的則是中國2022年1-7月太陽能電池模組出口數量高達22億顆,出口金額超過280億美元,同比分別增長23.6%跟99.9%(圖一)。中國太陽能電池和光電產業帶起的漲價潮,讓其成為少數能夠「逆勢漲價」的產業,但也讓世界感受到面臨單一供應鏈的脆弱與無能為力。

圖一:2015-2022年1-7月中國太陽能電池出口數量

資料來源:中國海關;智璞產業趨勢研究所製圖 2022/10

美國新法案扶持國內太陽能製造業,以擺脫對進口矽晶圓太陽能電池產品的依賴

為應對氣候危機並避免氣候變化嚴峻影響,國際能源署(IEA)表示各國必須擴大自身太陽能生產,以滿足改善氣候變遷目標。美國訂定目標在2030年時,全美溫室氣體淨污染減少50%至52%,2035年正式完全擺脫發電產業對石化燃料的依賴並創建無碳電力行業;2050 年實現全經濟淨零排放。可惜的是根據太陽能工業協會(SEIA)2022年發表的報告指出,2021年美國雖然已投資 585 億美元用於再生能源項目、電網技術和整合傳輸,但太陽能安裝量仍低於預期。進一步追查後發現原因在於全球供應鏈中斷、進口關稅威脅以及中美貿易戰帶來的進口審查導致許多項目延遲。報告還提到原本計劃在 2021 年第四季度上線的太陽能產能中,約有三分之一被推遲到2022年第一季;此外,開發商更進一步將2022年計劃產能中的8%推遲到 2023 年。此報告發表之後,美國再生能源委員會(American Council on Renewable Energy) 於2022年6 月公開呼籲對再生能源的投資力道需要加強;為達到目標 2030 年國內太陽能製造量能可以達到 50GW,投資總額須至少提高23%,即 2283 億美元,才能達到國際氣候目標和拜登政府所立下2035年完成無碳電力行業的野心。

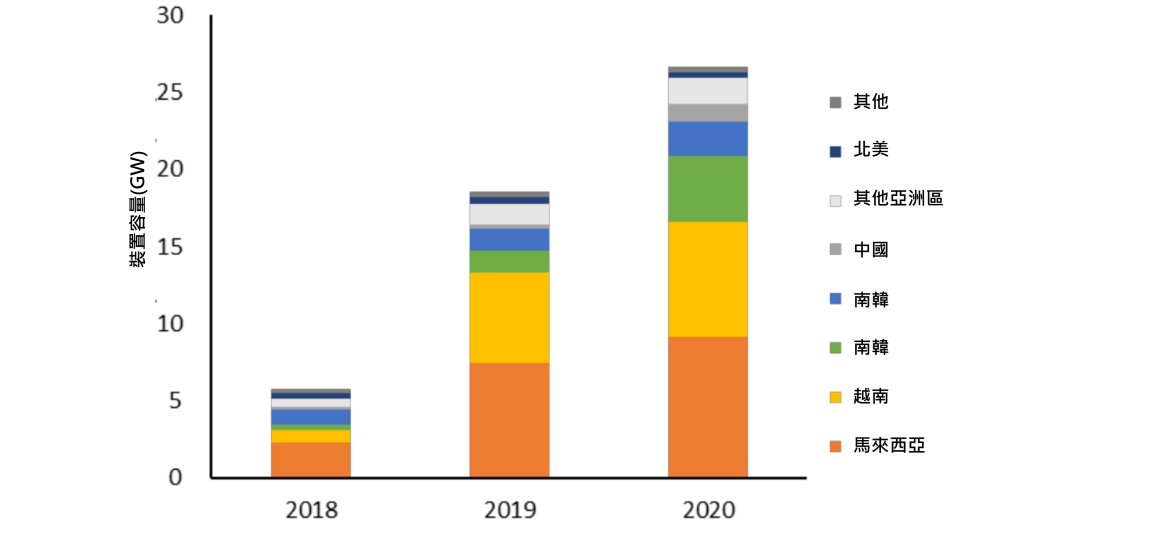

2022年6月6日,拜登授權《國防生產法》(Defense Production Act,DPA)來刺激美國製造太陽能等其他再生能源的發展。為了讓太陽能市場再次運轉,2022年7月中旬通過促進國內製造業補助美國國內太陽能製造與回收計畫投入5,600萬美元,擺脫對中國製造產品的依賴。美國約90%太陽能板來自海外製造,其中多晶矽基礎產品(silicon-based products)技術主要集中亞洲,南韓則是美國矽晶圓型太陽能電池主要來源國家,其次是馬來西亞和中國。雖具生產冶金級矽、多晶矽、鋼、鋁、樹脂、支架等材料的技術能力,但美國並沒有產業上游後段至中游(矽晶棒、晶圓到矽太陽能電池等)的製造能力;另外下游太陽能模組、變流器和追日系統的能力亦屬有限。對此,美國能源部承認美國尚具有製造晶圓型太陽能電池的生產能力。根據美國能源局資料顯示2020 年約75%的矽晶圓型太陽能電池模組系統主要來自東南亞(越南、馬來西亞和泰國),其餘來自韓國(圖二)。

圖二:美國矽晶圓型太陽能電池模組系統進口國家分布圖

資料來源:美國能源部 2022/9;智璞產業趨勢研究所後製 2022/10

美國提高投資「碲化鎘」薄膜型太陽能電池,瞄準中國太陽能級多晶矽

為改善供應鏈過度依賴中國的趨勢,拜登政府授權美國能源部加速針對太陽能板組件、節能熱泵、建築絕緣、電力電網所需之變壓器,以及電解槽和燃料電池等設備國內生產的計畫進度。白宮也宣布將運用聯邦政府的潔淨能源資金為推手,透過聯邦採購來增加美國本土太陽能設備製造比例。路透社2022年7月報導美國能源部將投資包括用於提高由「碲化鎘」(cadmium telluride)製成的太陽能板產量,用來取代中國製造的太陽能級多晶矽。另外投入包含太陽能板設計、「鈣鈦礦」太陽能電池生產項目,以及用於增加太陽能產品回收及再利用計畫。

碲化鎘是由碲、鎘元素組成的晶體化合物,而美國也是碲化鎘(薄膜)太陽能的主要生產國,美國最大太陽能碲化鎘電池製造商 First Solar 2021年宣布,將在俄亥俄州投資 6.8 億美元興建當地第三座太陽能工廠。美國政府也宣布批准建造在亞利桑那州和加州之間,長200公里輸電線路,以提供未來美國西南地區太陽能供電發展。在美國積極建立上游產業鏈的同時,國內太陽能製造商專注於建立下游生產並用進口回填模組。太陽能工業協會(SEIA) 分析,要提高美國太陽能產業的競爭力,除產品的品質外,價格優勢將是國內採購最大的推手。但成本競爭力來自於規模經濟,規模經濟則需要有大量的投資帶動。為此,《美國競爭法案》預計將在2023年開始提供融資並於2026 年之前為美國本土製造商提供 30 億美元資金,此次由政策所支持第一批新工廠將於 2024~2025之間投產。

產業發展仰賴政府政策,綠能投資整合型太陽能系統業者規模倍增

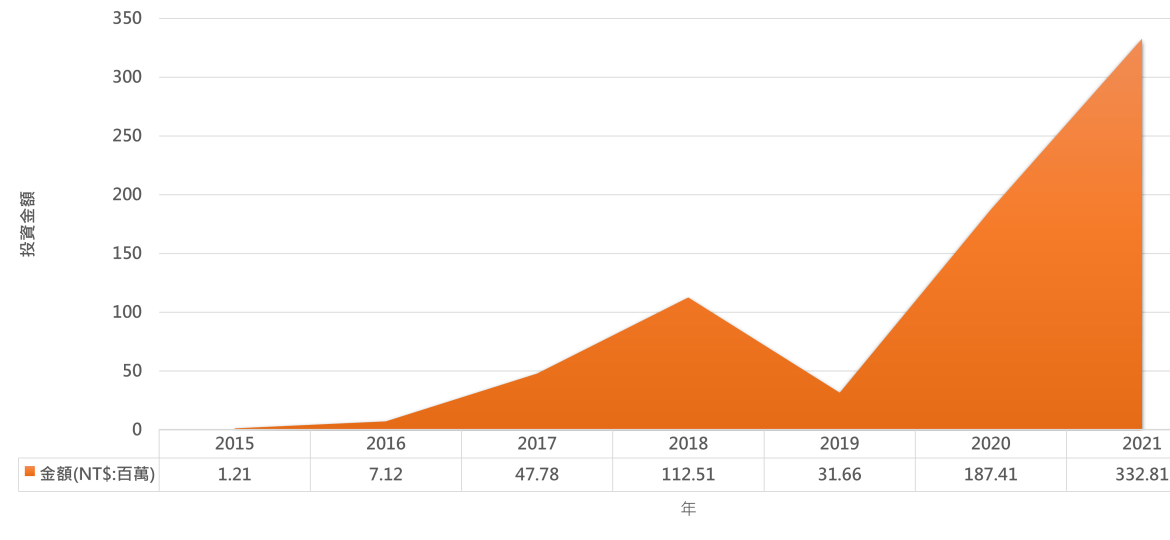

我國太陽能產業技術發展成熟,但由於發電與營運成本過高,過去幾年在中國大打價格戰導致產業鏈上游許多公司黯然離場。太陽能產業發展須仰賴政府補助,2021年經濟部調高太陽能電廠躉購費率的政策出台,加速下游太陽能系統廠商對電池模組的拉貨力道,產業中游電池模組的廠商大大受惠。在政府推動下,國內業者加碼投資綠能。包括電廠、儲能系統、太陽能系統建置與設備材料等,皆為國內各大企業爭相跨足的投資項目。據創業公司資料庫Crunchbase顯示,2021年台灣綠能投資達7.64億美元,較前一年成長91.8%(圖三)。「星耀能源股份有限公司」吸引了包含友達、富邦人壽、臺灣人壽、等公投入6,912萬美元。星耀能源從屋頂型電廠起家,以中小型案場為基石搭配大型地面案場開發,推動閒置空間建置電廠;指標項目為屏東縣政府所推動的「嚴重地層下陷光電計畫」政策,整合縣內不利耕種區域予以活化發展再生能源。

圖三:2011~2021 台灣太陽能展業投資變化

資料來源: Crunchbase; 製璞產業趨勢研究所重製 2022/10

您可能有興趣的文章:產業趨勢報告|太陽能產業趨勢(上)-再生能源及太陽能市場趨勢

您可能有興趣的文章:產業趨勢報告|太陽能產業趨勢(中)_產業鏈分布及國內外廠商

—欲索取更多資訊,請點聯繫我們 —