產業趨勢報告|台灣儲能產業在政策推動下快速發展

作者:智璞產業趨勢研究所綠能中心主任 余適伯

台灣能源資源 98%仰賴進口,提升能源自主性與多元性至為重要,加上能源轉型已成為國際趨勢,因此近年來政府積極推動綠能發展以達成自主減碳目標;然而過去幾年我國推動綠能建設方向仍偏重發電端的太陽光電與離岸風電,儲能裝置並未納入「再生能源發展條例」,在缺乏誘因下導致過去幾年儲能市場發展緩慢。此情況直到近期才有所改變,2021年經濟部責成台電制定於2025年達成設置1GW儲能容量之目標。當逢2022年303大停電引發各界撻伐缺電聲浪,於是經濟部進一步將儲電目標量提升至1.5GW,新增的500MW主要是建置與太陽光電案場結合的儲能系統。其中160MW由台電自建,剩餘840MW額度將釋出給民間業者,台電再透過電力交易市場採購、調度其儲能電力。

台達電、台泥、台塑化等大廠加入,儲電產業進展飛速

台灣鋰電池儲能產業可分為『電池』、『電力轉換系統』、『能源管理系統』、『儲能系統整合』等四部分並應用在家用、企業及電網等三大領域,產業鏈各環節均有廠商投入(表一所列),以往國內儲能市場規模甚小時無法支撐產業快速發展,於是大部分參與廠商主要以經營其他產業之獲利支持儲能業務發展,且多半以日本為主要經營市場,商業模式包括:(1).台灣電池芯製造商銷售給日本儲能設備組裝廠;(2).台灣電池模組製造商銷售給日本儲能品牌商;(3).台灣儲能系統整合商為日本儲能品牌商代工製造(4).台灣儲能系統整合商以自有品牌銷售。

近年來受到政府訂定2025年儲能目標所帶來的龐大商機所激勵,台灣儲能市場需求大於供給,業者提供的儲能服務多能依據公告價格進入交易,獲利穩定,預期可創造龐大的商機,因而吸引包含台達電子、台塑化、台泥、研華、廣錠、華立、等企業投入儲能市場,今年截至目前儲能輔助服務申請案有228件,已併網12件,併網量38.3MW。

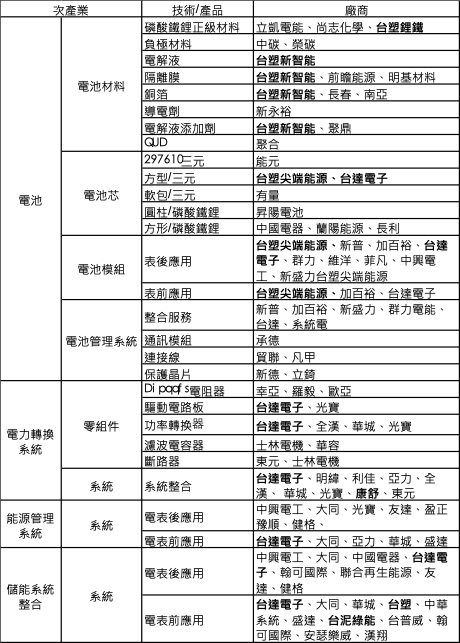

表一、我國電池儲能產業廠商及其發展技術/產品

資料來源: 智璞產業趨勢研究所整理2022/08

台灣大廠發展概況

台達電子上下游布局完整,儲能業務已營運獲利

台達電子儲能產品線齊全,並能提供整體解決方案的建置服務。不僅自有品牌儲能產品已銷往歐、美、日等地區,且在海外有超過20個儲能系統的建置經驗。台達是第一家完整通過台電的dReg0.25、dReg0.5及sReg等三種不同調頻備轉能力測試的合格廠商,能夠進入難度最高、功率輸出更精準的調頻備轉市場,2021年儲能與充電樁業務占台達電子總營收10%。

康舒進行儲能案場開發,電廠建置、售電皆已上線

康舒主攻儲能案場開發,預計在2023年正式上線穩定提供儲能自動頻率控制(AFC)輔助服務。另外,在新能源事業方面,目前全台投資建置近150MW電廠中已有91MW併網發電,預計2023年 Q1可再增加45MW併網容量,累計達136MW併網發電,持續朝目標500MW發電容量邁進。在售電方面,截至目前已轉供超過500萬度綠電,2022年第三季與將新簽1200萬度綠電契約,預計全年售電將超過3500萬度。

台泥抓準綠能商機拚轉型,大規模投入儲能事業

台泥針對儲能系統發展需求,投入1.32億歐元(約新台幣44.7億元)收購歐洲儲能公司NHOA,一躍成為全球儲能系統建置容量第四大的公司,與Fluence、NEC和特斯拉(Tesla)等頂尖企業並駕齊驅。目前NHOA加上台泥的儲能團隊,合計已逾300人,成員國籍多達25~30國家。此外,NHOA已取得澳洲南部Synergy授權200MWh的儲能案場。

在國內儲能需求,台泥投資55億元新台幣,在蘇澳廠和花蓮和平兩座水泥廠區,各建置87.5MWh及250MWh的大型儲能系統,預計將成為全台容量最大的儲能案場。

另外台泥針對儲能系統上游的電池亦有投資,高雄三元能源科技預計在2023年營運,預計產能為1.8GWh,相當於年生產約2萬4,000輛電動汽所需長程電池量。

台塑新智能科技提升材料自製率

台塑集團投資成立台塑新智能科技公司從鋰鐵正極材料、電解液、鋰電銅箔、隔離膜用PP等,材料自製率已達70%以上,追求電池芯自製。

同時,台塑新智能科技公司另外轉投資台塑尖端能源科技公司,規劃將於彰濱工業區,建構面積6.1公頃的綠能生產基地,初期將先分別設置2.1GWh鋰鐵電池芯廠與模組廠,預計於2024年上半年完工量產,後續再視發展狀況,投入第二期擴建,目標將電池芯與模組產能分別提升至5GWh。