特別專題|川普2.0對電動車產業的影響

作者:智璞產業趨勢研究所綠能中心主任 余適伯

川普當選美國總統後,各界無不針對他明顯的政治色彩,以及在各領域展現的好惡傾向做出政策預測。而美國身為全球最大經濟體,其能源政策與產業規劃將對全球電動車(EV)產業格局產生深遠的影響。作為一位公開支持化石燃料、質疑氣候變遷並公開反對電動車補貼的準總統,曾在競選期間多次公開表示將大幅削減拜登政府的「降低通膨法案」,稱其「對美國汽車工人有害」,並承諾要終止相關法案所提供的稅收抵免和基礎設施投資。但另一方面,他與特斯拉創辦人馬斯克關係密切,後者已經確定將在新政府中擔任政府效率部門負責人。電動車作為未來汽車產業的重要方向,不僅承載著減少碳排放的全球使命,更是美國、中國、歐洲等主要經濟體競逐的戰略。在這樣的背景下,重新審視美國在全球電動車市場中的策略,並探討川普政策對行業格局的可能影響,顯得尤為必要。

川普上任IRA法案部分取消將根本性的改變美國電動車格局

在川普競選期間,曾經多次提到等他上任後,將撤銷「降低通膨法案」(Inflation Reduction Act, IRA)。如今他真的當選了,明年一月後若IRA法案真的被取消,市場將迎來何種變化? 想了解這個問題,我們須先將故事拉回2022年。兩年多以前,在意識到中國電動車技術不但全面領先特斯拉以外的所有廠牌後,為避免美國市場被便宜的中國車大舉進軍,拜登政府在2022年Q3提出「降低通膨法案」,試圖利用$7500與$3500美元的新車跟二手電動車購買補助、稅收折抵等手段,在鼓勵電動車產業的同時防堵中國品牌。為達成此目的,該法案設定取得補助的條件為:

- 組裝地點:車輛必須在北美組裝。

- 電池零組件來源:自 2023 年起,電池零組件中至少 50% 必須在北美生產或組裝,該比例將逐年提高。

- 關鍵礦物來源:電池所用關鍵礦物中,至少 40% 必須來自美國或與美國簽署自由貿易協定的國家,該比例將逐年提高。

- 電動車價格上限:乘用車售價不得超過 55,000 美元;休旅車、貨車和卡車售價不得超過 80,000 美元。

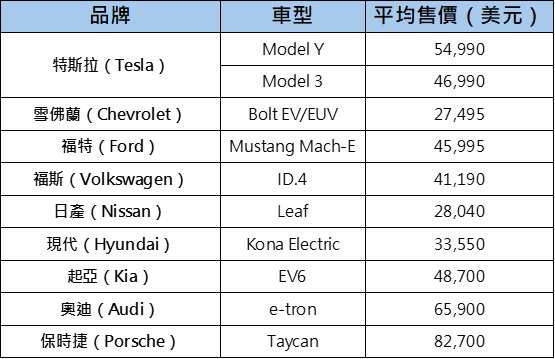

至此之後,中國品牌被隔絕在市場之外,為這電動車銷售尚低於5%的市場留下一片淨土,而除了中國品牌的所有車廠無不努力滿足條件,讓自家車款具備足夠的價格競爭力。從2024年美國市場前10名的售價也不難看出,除了第9及第10名的豪華品牌外(圖一),日本、韓國、美國、德國電動車皆在價格上限內。而電動車整體銷售佔比,也從特斯拉一家獨大的局面,在2024年Q2終於迎來了新的格局,特斯拉銷售佔比在美國首次低於50%,雖然對於該公司不算是好消息,但對於整個美國汽車銷售市場,甚至整體電動車產業都是走在健康化發展的正確道路上。

圖一 全美前十名電動車平均售價 2024/12

資料來源:智璞產業趨勢研究所整理 2024/12

在川普上任後若真取消IRA法案中的購買補助,以大環境來看電動車市場首先需要面對的是價格問題。根據Edmunds data資料顯示,2023年年底美國電動車平均價格落在約6萬美元左右,2024年來到5.5萬,而燃油車則落在4.4萬左右,當中至少有接近1萬美元左右的價差,過去兩年多在IRA法案的幫助下,電動車即便均價較高,受惠於7500美元購買補助,仍舊取得每年超過45%的銷售成長(2021~2023 YoY 83%, 64%, 46%),而銷售滲透率則是由2021年的4.1%在2024年成長至9.6%,雖然今年前半年景氣較差導致未達年初預測的12%,但若拉長時間來看,仍舊保持很好的成長趨勢。在IRA法案取消後,將直接導致原本被彌平的價差再次出現,整個電動車市場將直接受到正面打擊,此外由於IRA法案對於車廠的電池芯、電池組裝、電池礦物各有不同優惠,依照一台電動車50~60kWh電量,車廠成本預計將提升約3000美元左右。將成本轉嫁於售價後,原先售價在4.8萬以上的電動車將不再具備競爭優勢,銷售成長推測將放緩,2025年是否仍維持在30%以上令人擔憂。

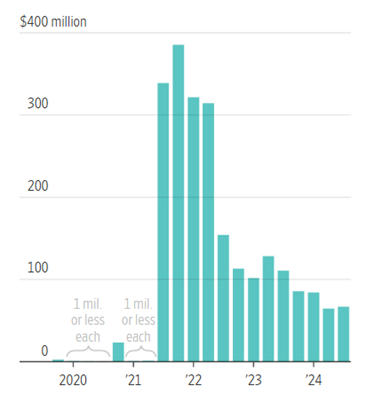

另外由於包含福斯、GM、Ford等歐美車廠,目前電動車是屬於賠錢銷售的狀況,因此未來補助取消、成長放緩的預測下,對於電動車投資推測將進一步縮減。而像Rivian與Lucid等新創車廠則會遭到更嚴重的打擊,由於新創車廠高度依賴聯邦稅收抵免吸引消費者青睞,一但相關補貼被撤銷勢必會讓售價因此往上提升,將進一步讓新創廠商承受更多壓力。過去兩年因資金由電動車轉往AI相關產業,造成前者相關新創產業的融資能力變差,現金流快速下降。據華爾街日報資料顯示,新創車廠及電池廠平均現金餘額已由2022年超過3億美元,到2024年低於1億美元(圖二),法案撤銷後預計將有超過13家在2025年夏天之前燒光現金流。而推測新一波的商業併購將出現,傳統大型車廠將以資金優勢,大魚吃小魚似的開始併購這些現金流不足的新創電池廠跟車廠,藉此增加自身在電動車領域的技術能力,跟提供資金讓新創品牌的產能得以繼續完成生產。

圖二 美國電動車與電池新創公司平均現金流

資料來源:華爾街日報 2024/12

而反觀特斯拉,在過去便已建立起強大的品牌形象,旗下Model 3跟Model Y在歷經中國電池被取消購買補助後,改以6年零利率、三個月免費FSD跟超級充電體驗吸引消費者,成功扭轉在2024年七月銷售頹勢,讓第三季毛利與銷售雙雙回到近五季新高,提前打破IRA法案補助的緊箍咒。誠然IRA法案對其仍舊會有影響,但推測相較於其他品牌受到的影響,有望在其優惠政策跟品牌加持下得以脫穎而出,2025年在北美銷售佔比預計將重回50%大關。

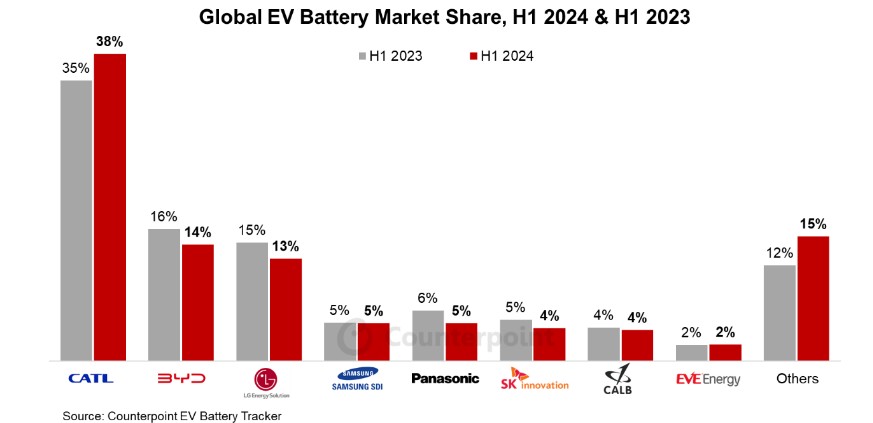

另一方面,IRA法案當中的電池組裝地限制要求廠商在美生產,以及電池芯內所使用的礦物需50%以上,來自於與美國簽訂自由貿易協定的國家。此條件在過去兩年已經讓部分電池廠如LG ES、SK on、特斯拉(4680組裝廠)等,在美國建立生產基地,若取消該條款必定會讓廠商重新思考以成本為考量的策略布局,屆時可能導致供應鏈重新回流至中國,或是生產成本較低的國家。據Counterpoint 資料顯示,中國電池廠商在2024年上半年持續佔據領先位置達66%市佔率,其中電池龍頭寧德時代從2023年的35%,到2024已達38%(如圖三);由於川普一向強調美國優先,因此推測絕不會在中國已掌握世界電池產能優勢下,因IRA法案撤銷讓電池產業貿然離開美國。推測未來我們很快會看到針對電池是否在美生產祭出高額關稅(30%以上),藉此讓一眾電池廠商持續執行過去幾年前進美國的策略。

圖三 2024/2023上半年全球電動車電池市場佔比

資料來源:Counterpoint EV battery tracker

針對IRA法案中生產稅收抵免項目,由於美國車廠電動車相關產業生產基地在美國東南各州,如喬治亞州、田納西州、密西根州、印地安納州等已經帶來超過700億美元的投資,且為該區域帶來超過數千個就業崗位,例如福特便將電動車F-150 工廠設在密西根州,Stellantis則是在印第安納州,豐田在日本以外最大的電池廠亦是坐落在東南部。考慮到美國東南部是共和黨陣營票倉,若貿然取消稅收抵免項目將影響該地區就業,且與製造業回流美國的戰略相違背,因此推測生產稅收折抵項目將不會被撤銷。

川普上任前,電動車基礎建設正在積極尋求政府資金

除了IRA法案之外,拜登政府在2021年針對電動車基礎建設提出共75億美元補助計畫,預計在2030年建設50萬座充電樁,兩個計畫內容如下:

- 全國電動車基礎設施(NEVI)計劃:分配 50 億美元給各州,用於在高速公路沿線部署充電樁。

- 充電與燃料基礎設施(CFI)補助計劃:分配 25 億美元,用於更廣泛的基礎設施建設。

然而3年過去,雖然NEVI計畫已經批准超過24億美元,且預計將在2024年另外再批准約5.9億美元。但諷刺的是,目前該計畫在全美僅有31個充電站正式投入使用,雖然美國交通部(DoT)表示在2024年會有超過百個充電站啟用,2025另外會有超過數千個充電站上線,但過去幾年建設效率較差的事實,將為川普上台後對喊停此計畫帶來正當性。推測拜登政府將會在2025年1月20日之前批准剩餘資金的申請,屆時雖然新政府能夠喊停該計畫,但對於已在進行的建設將較難完全阻止。長期來看,由於川普對於電動車抱持懷疑態度,即便是NEVI與CFI計畫的補助金完全發放,未來我們也很難看到聯邦層級對於電動車基礎建設有更多的補助。因此充電樁的建設將更仰賴各州的計畫,州政府在電動車推廣的角色重要性將提升,可以設想的是未來四年電動車發展版圖,將會因此朝向碎片化與各州獨立發展。所幸在2023年時,充電槍接口的介面已被特斯拉北美充電標準(NACS, North American Charging Standard)統一,至少在充電樁的規格上尚能維持一致,但對於各州基礎建設數量的分化將擴大,進一步影響電動車普及,這是未來美國電動車產業不得不面對的問題。

總結

川普2025年上任後預計撤銷「降低通膨法案」(IRA)中的部分內容,此舉將是美國電動車產業帶來深遠影響關鍵,其中新車購買補助7500美元、相關產業稅收抵免及電動車生產稅收優惠等項目,在過去兩年推進美國電動車銷售成長維持在45%以上,並讓滲透率持續成長至接近10%。而更重要的是,透過IRA法案美國電動車市場已經成功阻止中國品牌進入,該法案要求車輛組裝和電池零組件來源高度本地化或盟友化,使得非中系品牌在美國市場慢慢站穩腳跟,也讓非特斯拉品牌的電動車有較好的成長空間,特斯拉亦在此政策下份額逐漸下降,在2024年Q2終於低於50%市佔率。然而,IRA 法案中購買補助的取消可能打破這些成績,最終導致電動車平均價格上升,進一步拉大與燃油車的價格差距,直接衝擊電動車的需求和銷售滲透率,導致市場成長放緩甚至萎縮。

另一方面,新創車企如 Rivian 和 Lucid,因高度依賴稅收補助吸引消費者,將面臨更大的生存壓力,新創企業在競爭中失去優勢,甚至引發現金流危機,市場併購活動預計增加,大型車企將整合資源,吸收新創企業的技術與產能。相反的,特斯拉因品牌優勢、技術領先以及靈活的市場策略,預計能夠在競爭中重新取回主導地位回到50%以上市占率。

針對 IRA 中的生產稅收抵免,由於直接影響共和黨票倉地區的就業與經濟發展,推測該項目可能不會被完全撤銷。此外,聯邦層級對電動車基礎設施的支持將減弱。拜登政府原定 2030 年建設 50 萬個充電樁的計劃進度緩慢,川普上台後可能限制相關資金。基礎設施建設將更依賴各州計劃,造成電動車基礎建設發展碎片化,進一步影響電動車的普及。

總體來看,川普的政策變化將拖慢美國電動車市場的增長步伐,改變產業格局,同時對全球電動車市場的競爭力和供應鏈穩定性產生深遠影響。