先進封裝設備材料專題|2.5D/3D 封裝之重要性與關鍵的製程點(上)

2.5D/3D封裝為何由晶圓廠為生產主力且為何重要?

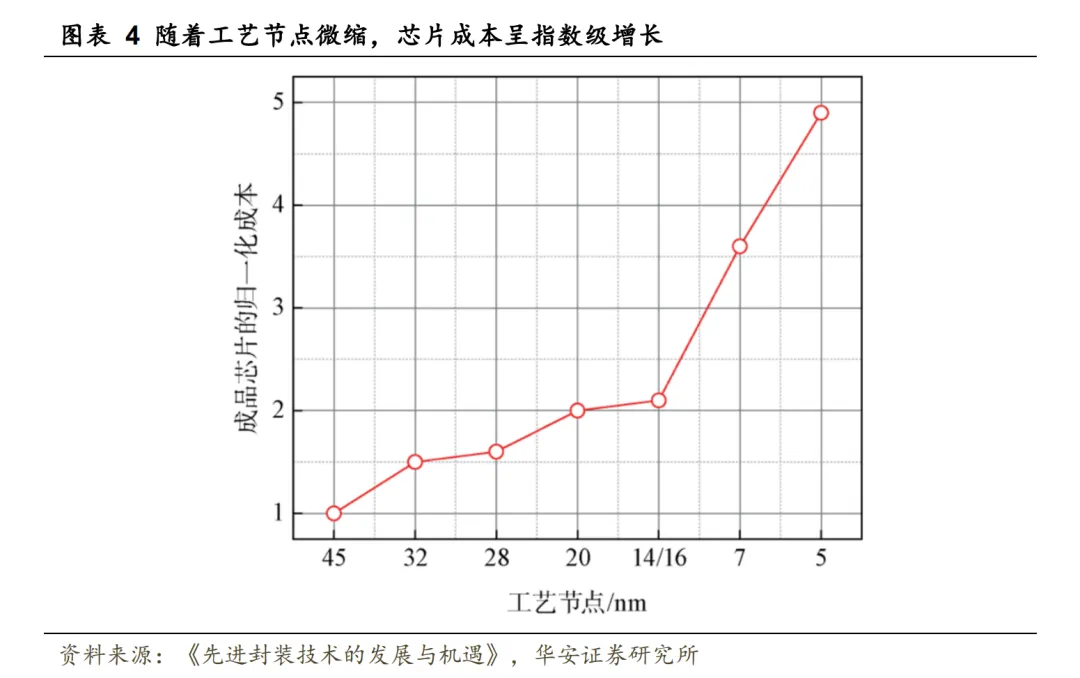

1958年在這世界上誕生了第一顆積體電路後,晶片的效能都仰賴電晶體微縮而提升。然而隨著元件的尺寸逼近物理極限,製程節點逐漸成為商業行銷名詞。利用先進製程讓元件微縮已經不能帶來成本的降低,反而因為微縮的困難而使成本大幅增加。在電晶體密數量與晶片效能需求仍然持續上升的情況下,先進封裝技術成為一重要的解決方案。其中先進封裝技術將晶片架構轉向更多晶片的水平與垂直堆疊組合,這成為延續摩爾定律的必要技術。

傳統的封裝為平面式的打線封裝(Wire bonding)與

圖一、晶片成本隨著技術節點微縮而增長

資料來源:華安證券研究所

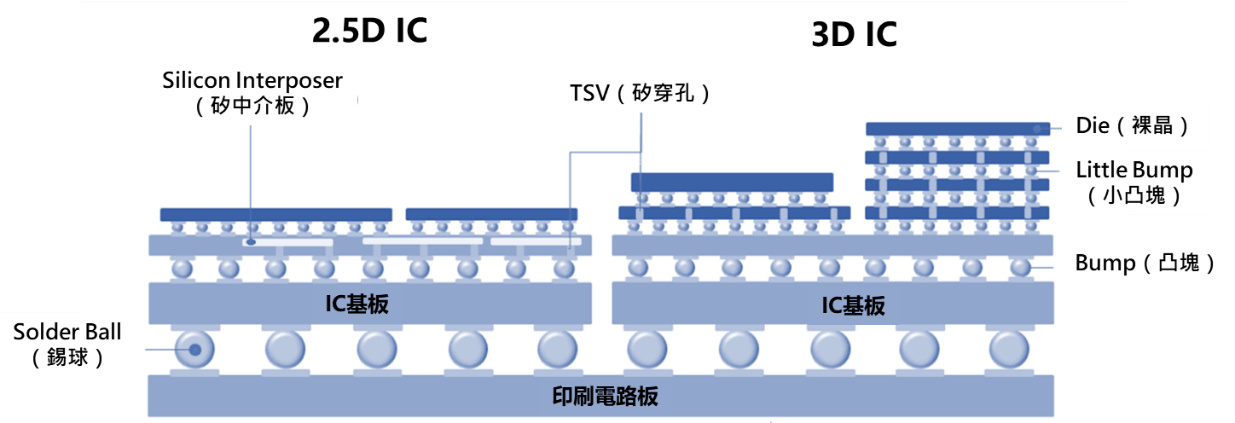

先進封裝技術通常會是異質整合的,其中包括 3D IC、2.5D IC、扇出晶圓級封裝/面板級(如九月專題)、系統級封裝、絎縫封裝等。由於目前AI/高算(HPC)需求以2.5D/3D IC為主,近兩年將會是以此解決方案為主流,因此我們聚焦於此。2.5D/3D IC主要是將晶片猶如積木一般向外與向上堆疊並封裝成型,使晶片節省能耗與成本,還能夠提升計算效率。在技術概念上 2.5D 與 3D 封裝技術則是差別在堆疊方式,如下圖二。2.5D 封裝是指將晶片堆疊於中介層之上或透過矽橋連結晶片,以水平堆疊的方式,主要應用於拼接邏輯運算晶片和高頻寬記憶體;3D 封裝則是垂直堆疊晶片的技術,主要面向高效能邏輯晶片、SoC 製造。以台積電為例,2.5D技術發表約10年,但由於過往該技術較昂貴較少被提及,反而是成本相對低的InFO封裝較受關注。近年來,2.5D/3D憑藉著其極高的封裝密度和能源效率的優勢,作為最理想的晶片整合平台並獲得了發展勢頭。

圖二 2.5D與3D封裝示意圖

資料來源:台積電官網;智璞產業趨勢研究所整理,2024/11

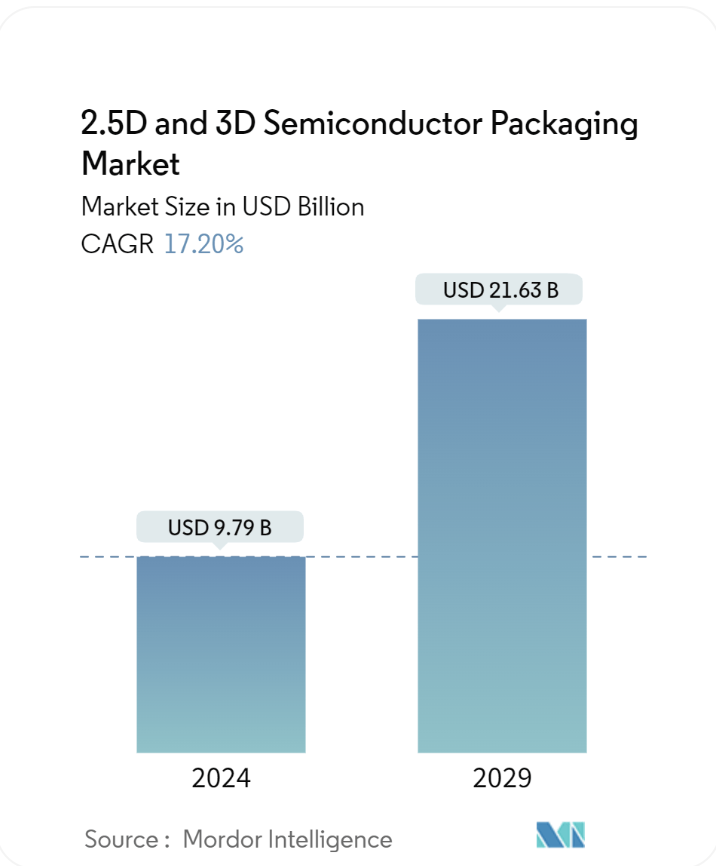

根據Mordor Intelligence的報告指出,2.5D/3D的半導體封裝市場規模預計從2024年的97.9億美元,於2029年成長至216.3億美元,在預測期間內的年複合成長率為17.2%,而其中成長最快以及最大的市場皆為亞太地區(如圖三)。

圖三、2.5D及3D半導體封裝產業市場規模

資料來源:Mordor Intelligence