電動車專題|特斯拉法說會解答We Robot留下的疑問,兩週改寫市場看法

作者:智璞產業趨勢研究所綠能中心主任 余適伯

10/11號,當Elon Musk搭乘Cybercab在We Robot大會登場時,雙翼展開的兩門造型,加上無方向盤、無油門的設計瞬間吸引全場目光;但在大會之後股價下跌13%,顯見市場對於發表會上的不明確性感到不滿。但在短短的十二天法說會後,特斯拉又以驚人的利潤率以及明確的數字,精準的打破當時在發表會留下的疑問,最終造就一波驚人的翻天逆轉。

兩台令人驚豔的Robotaxi與三個不明確留給市場的疑問

大會上一共展示了兩台自駕計程車(如圖一),除了Cybercab之外,另一台則是以商用為主,能搭載10~20人的無人商務車Robovan。兩台車都走極簡科技風,車上無方向盤也無踏板,將全面導入特斯拉的FSD(Full Self-Driving)來取代人工駕駛,按照Elon的說法:「未來Cybercab 的駕駛安全性會比人類駕駛高出10倍,乘客無須再擔心駕駛誤判造成意外發生」。而會中也強調未來Cybercab沒有充電插孔,將採用無線充電技術,並藉此推動無線充電成為未來電動車的新標準。而外界對於無人計程車是否能賺錢的問題,在會上Elon也給出了答案,Cybercab售價將在未來低於3萬美元,而每英里的營運成本將在0.2美元,稅後價格有望落在0.3~0.4美元;Robovan每英里價格更是有望來到0.05~0.1美元。

圖一 Cybercab & Robovan

資料來源:特斯拉 2024/11

即便如此美麗的願景,從會後幾天特斯拉及在計程車市場競爭對手Uber跟Waymo的股價看來,市場對於這次發表會並不買單。原因主要在於We Robot大會雖然承諾很多,但是細節透露甚少,並且留下了三大不明,讓市場對其真實性感到存疑。

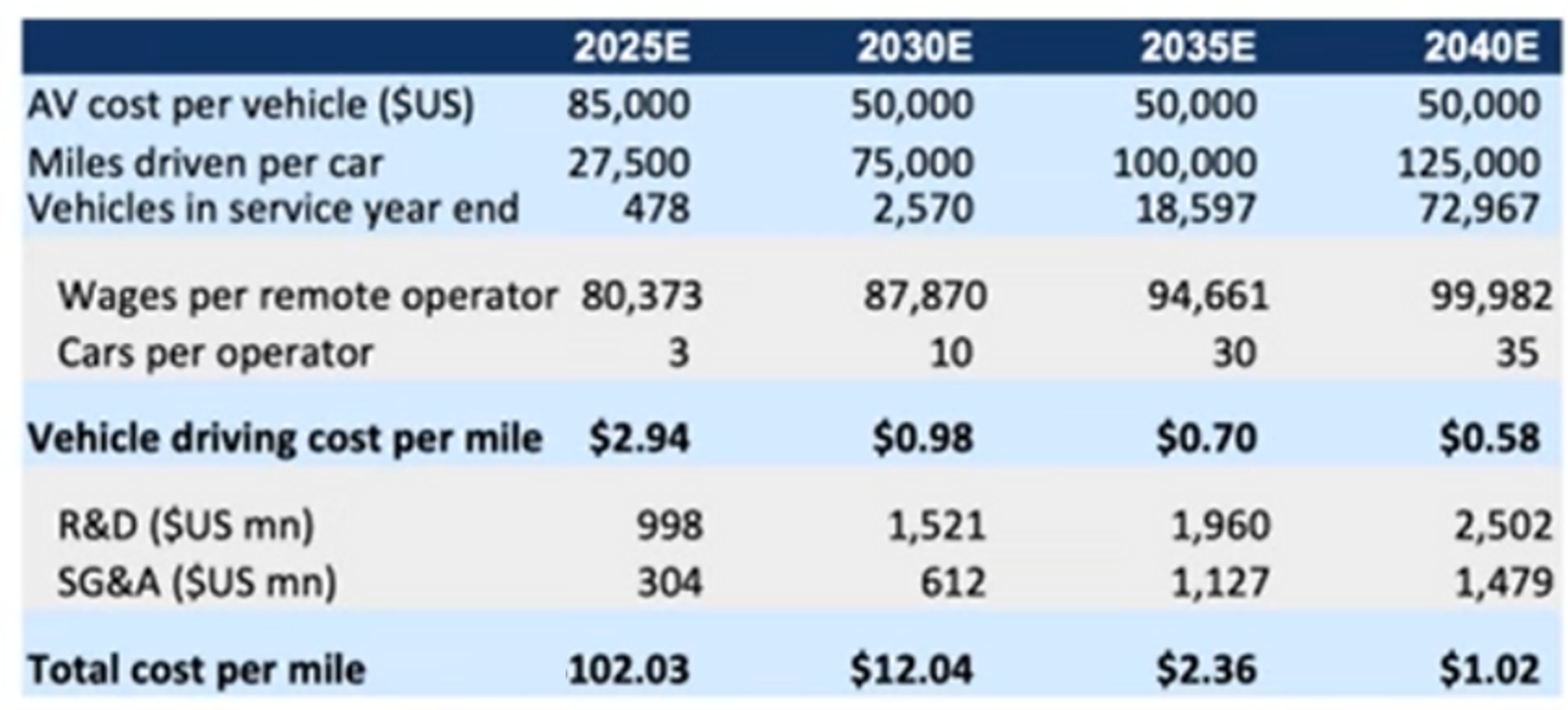

- 成本實踐路徑不明:Cybercab 未來想在一個既有的市場上取得成功,那麼更低的造車價格以及更優惠的跳表,將是吸引營運商(若特斯拉不自己營運)跟終端客人的兩大關鍵,Elon Musk在此次會上幾乎沒有揭露任何相關資訊。雖然在會上Elon說:『隨着時間的推移』,Cybercab含税價格將低至為每英里3或0.4美元。整車成本將低於3萬美元」。但也就是這句『隨著時間推移』,讓投資者懷疑。如同我們過去文章所提到的,根據高盛資料顯示2025年單車成本落在8.5萬美元(包含遠端遙控人員薪資)(如圖二),到2030年降至5萬美元左右,仍就高於當前電動車全美均價(4.7萬美元)。而正式上路後將落在每英里2.94美元,比Uber每英里價格1~2美元高出50%,隨著時間推移到2030年,每英里成本有望降至0.98美元,此時才有與Uber競爭的本錢。

圖二 Robotaxi 造價與營運成本

資料來源:高盛 2024/11

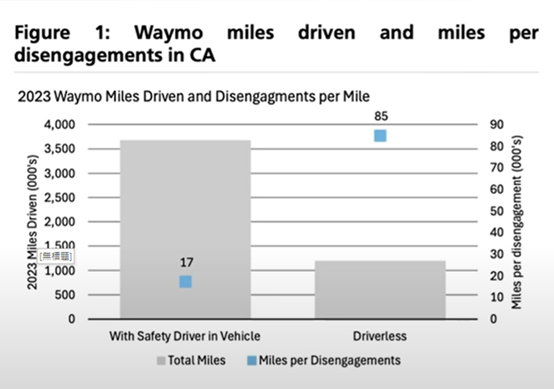

2. 安全數據不明:雖然會上展示的Cybercab無方向盤與踏板非常吸引人,但沒有駕駛也就代表監管單位對於安全性管制將更加嚴格,安全性要做到什麼程度才有機會正式上路? 會是市場急於想知道的。在安全性比較時,通常以「兩次外力介入干預」之間的里程數作為依據,里程數越長則代表安全性越高。Elon在發表會上並沒有給出最新FSD的數據,而之前數據顯示FSD平均干預里程數落在200-300英里,這數字僅為對手Waymo 1.7萬英里(如圖三)的1/70。因此,除非在2026年之前,特斯拉公佈FSD數據已經提升至接近5萬英里,否則代表離Cybercab正式上線測試還有一段路要走讓市場對於Cybercab能否成功上路測試充滿懷疑。而當時市場也預估即便特斯拉FSD在2025年於加州跟德州開始進行試行,但至少也得到2027年底(參照Waymo 小規模測試到NHTSA正式放行約兩年)才有機會正式上路。

圖三 Waymo 重大介入里程數

資料來源:UBS 2024/11

3. 時間節點不明:在Atonomy day五年後,大會上關於FSD進展只有「將有可能在明年德州跟加州進行測試」這種模糊的暗示;而關於量產時間點,Elon在會中先是說Cybercab將在2026年生產,但後來又說若延遲到2027年也不意外等令市場擔憂的不確定答案。故當時市場認為在未來幾年Cybercab為特斯拉帶來利潤的希望渺茫。

獲利提升與解答發表會問題的完美試卷

11/23 正當市場為特斯拉造夢失敗後,回歸現實看它造車業務成績單時,特斯拉以獲利提升打底,並明確回答We Robot遺留問題完美轉身,讓自身定位從兩週前的汽車製造商,重回AI與商務自動駕駛的推動者。

在此次財報會上,特斯拉的銷售並沒有超出市場預期,主要在於北美市場7月時Model 3銷售大幅衰退(YoY -30%),導致即便後續以零頭期款作為誘因,讓9月銷售回穩,但2024 Q3營收251.8億美元,仍稍微低於機構預測值253.7億(0.7%)。雖然營收不如預期,毛利率卻高達19.8%,高於預期的17.1%跟Q2的14.7%,而在毛利率帶動下,營業利潤率達到驚人的10.8%,遠超上季度的6.3%,這兩項數字都創下自2023年Q1以來的新高。若我們深挖毛利率組成的因素會發現,美國監管的碳積分補助,仍佔有相當的權重,但即便如此,扣除掉碳積分後,本季特斯拉毛利率仍然能維持在17%左右,要知道這是在單車成本創下歷史新低3.5萬美元,以及美國高利率影響高價消費環境下達成的驚人成就。在未來利率將持續向下調降的預期下,此數據消除了特斯拉盈利能力成長的疑問。為市場重新評價公司打下一個良好的基石。

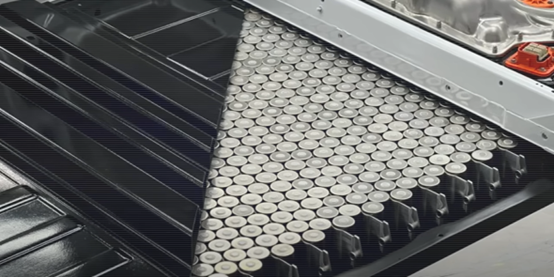

而在電話會議上,除了明年特斯拉成長預測20~30%外,Elon Musk首先便拋出Cybercab預計將在2026年量產,且預估其銷售將達到每年200萬台,最終有望達到400萬台。而目前正在積極投入研發的4860電池(如圖四)也將在2026量產,由於該電池預計將在美國生產,將用於新款的model 3、model Y與Cybertruck等新車,在考慮關稅跟在地生產相關補助後,有望幫助其成為最具競爭力的電池並維持特斯拉成本競爭力。考慮到Cybercab未來量產規模,以及電池在電動車成本上的高佔比將直接影響其整車造價,因此2026年的宣誓無疑為We Rotot大會上的成本疑問寫下答案。

圖四 4680電池

資料來源:CNBC 2024/11

在談到FSD環節時,特斯拉AI軟體部門副總裁 Ashok Elluswamy表示,受益於AI神經網路運算、端到端架構、更高清高禎的圖像數據庫,現階段FSD V12.5(如圖五)版本已經提升至2024年初發表時的100倍,且預計在2025年發布的FSD V13版本將有望提升至1000倍,Elon Musk甚至表明預計將在2025年Q3超越人類駕駛。若以過去FSD 重大干預里程200英里推估,1000倍即是20萬英里,已經遠遠超過目前人類駕駛平均8萬英里的重大干預里程數,即使僅達成一半也足以超過安全性監管放行的門檻1.7萬英里;為其安全性問題給出確切時間跟答覆。

圖五 FSD V12

資料來源:特斯拉 2024/11

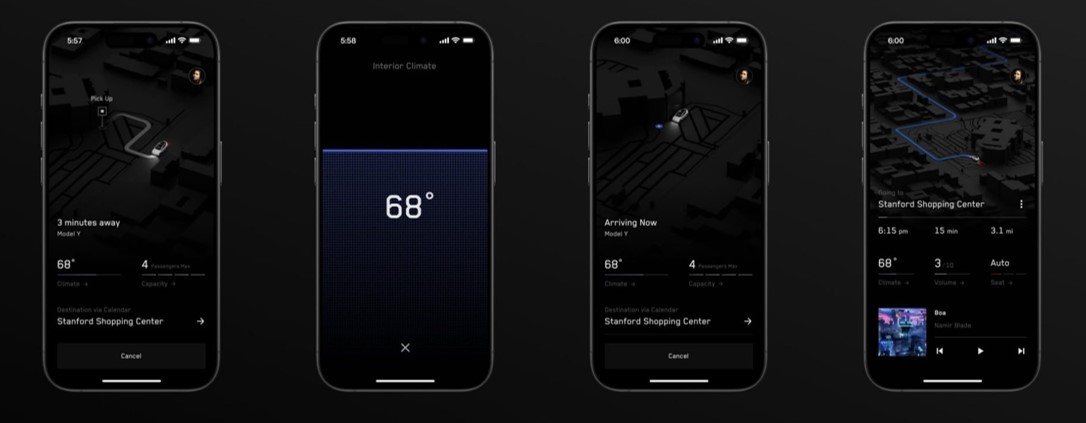

最後則Robotaxi商業模式與監管放行的狀況,Elon Musk在法說上特別提到,自動駕駛計程車上線無須等到Cybercab量產後,FSD 在超越人類駕駛後將快速進步,未來會持續更新在現有的車款上,整個Robotaxi概念將直接在目前的特斯拉車款中導入,並提出預計在2025年就能夠在現有的車上實現這目標。Musk還透漏,特斯拉已經開始為灣區的員工提供APP叫車服務,現場還展示了APP使用的相關畫面(如圖六)。監管部分則是確認已得到聯邦政府的批准,目前正在與加州跟德州州政府協商,預計在2025年得到放行。讓自駕計程車的商業模式進一步得到明確的上路時間。

圖六 特斯拉叫車APP

資料來源:特斯拉 2024/11

總結來說,我們仍需對Elon Musk的宣傳能力,以及個人的影響力表達示佩服。在他的帶領之下,過去幾年市場對於特斯拉的品牌價值給予高度評價,而此次大會上從入場、產品展示,到Elon的解說,再次將他對於產品科技感的渲染能力,發揮得淋漓盡致,當他乘坐著Cybercab出場,我們彷彿地走入了無人駕駛計程車的美好未來。而當中留下來的問題,在兩週後的法說會上,特斯拉又以超乎外界預期的獲利做開頭,闡述在自身強大的成本管控能力,與北美利率下修的大環境加持下,將為公司帶來利潤成長,消除市場對其獲利能力的擔憂。而往後的訪談中,以量產時間、FSD 讓人驚豔的進步數據,以及當前已經試行跟2025年即將通過監管的消息,回答在兩週前We Robot大會的所有疑問,讓市場重新審視特斯拉定位並肯定其背後成長的動力。