九月_SiC碳化矽專題|SiC碳化矽基板市場發展現況剖析

在各國節能減碳政策及相關補助方案驅動下,促使全球電動車與再生能源市場蓬勃發展,帶動龐大的功率元件需求,不過常用的矽基功率元件難以應付超過600V以上的高電壓應用,勢必要尋找替代材料,其中最受矚目是碳化矽。目前已知的碳化矽晶體結構超過250種,都是由四個矽原子環繞一個碳原子所組成的四角錐體結構,然而因為堆疊順序差異構成不同的晶體結構,最常用有3C-SiC、4H-SiC及6H-SiC等三種,C表示最後組成是立方體結構,H是指最後組成是六角形結構,數字則是相同堆疊結構重複出現的週期,一般將4H-SiC與6H-SiC合稱為α-SiC,而3C-SiC稱為β-SiC,其中以α-SiC在半導體領域最常使用。

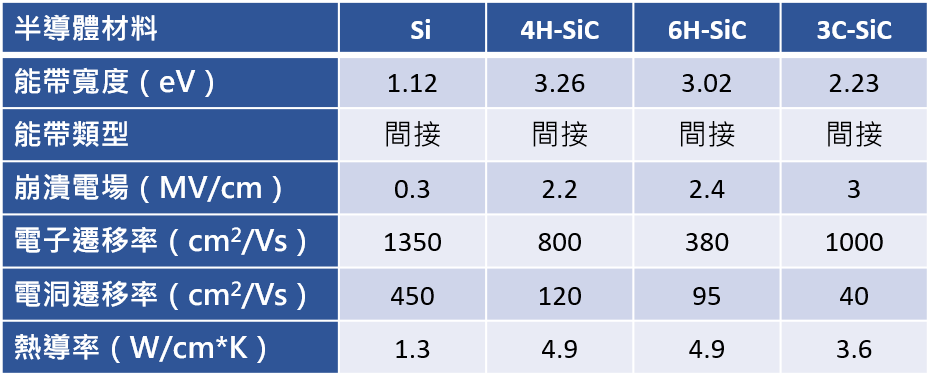

如表1所示,碳化矽的崩潰電壓約是矽的7~10倍,所以能承受更大的電流和電壓,可以製作更小尺寸和更高操作效率的晶片。其熱傳導係數約是矽的3~4倍,能將晶片產生的熱有效地帶出系統,故能在更高溫度下工作。其開關速度約是矽的3~10倍,適用於更高頻率操作之應用。市場研究機構Research and Markets發布的訊息指出,2022年全球碳化矽市場規模為11億美元,預估2030年將成長至44億美元,平均年複合成長率為18.9%,其中以占比約為一半的基板為最大。

表1、矽與碳化矽基本特性比較

資料來源 : 電子與材料雜誌(2002);智璞產業趨勢研究所整理,2023/08

根據市場研究機構System Plus Consulting發布的分析資料指出,目前碳化矽元件生產成本主要來自於基板、電測不良品剔除損失與元件製程缺陷品報廢損失,占比分別是44%、32%及17%,顯示碳化矽基板價格對於元件成本下降十分重要,故成為影響碳化矽產業發展的最重要因素。然而其基板生產難度很高,不僅導致全球產能無法快速擴長,且被擁有優良量產能力的少數廠商所掌控而形成市場寡占局面。目前大多數廠商是生產4與6吋碳化矽基板,2017年起6吋逐漸取代4吋基板而成為市場主流產品。目前全球碳化矽基板年產能約50~70萬片,根據市場研究機構富士經濟發布報告指出,2022年全球6吋碳化矽基板產量為53.6萬片,預估2025年將成長至144.5萬片,2022~2025年複合增長率達39%。重要生產商為Wolfspeed、Coherent、Rohm、SK Siltron等四家公司,2022年產量占比分別為61%、17%、9%、8%,其他廠商合計僅7%,以Wolfspeed產量具備遙遙領先優勢。這四家大廠持續擴大碳化矽基板產能,相關產能擴張與資本支出整理如下 :

- Wolfspeed : 2019年宣布未來5年將投資10億美元用於擴大碳化矽產能,在North Carolina州Durham郡總部設立全自動元件廠和材料超級工廠,後者已成為全球最大的碳化矽基板生產基地,提供全球一半的導電型碳化矽基板產能。2022年啟用位於New York州的Mohawk Valley廠,為全球首座投產的8吋碳化矽元件廠。同年宣布投入數十億美元於North Carolina州總部附近的Chatham郡建造8吋碳化矽基板廠,將可提高十倍產能以供應Mohawk Valley廠量產需求,第一期建設預計將於2024年完成。2023年宣布與ZF集團合作在德國Saarland邦建立全球最大的8吋碳化矽元件廠。

- Coherent : 2022年宣布投資10億美元擴增Pennsylvania州Easton市工廠的碳化矽基板產能至少6倍,希望至2027年可達到約當於100萬片6吋碳化矽基板產能,並同時擴大美國與瑞典廠的磊晶產能。

- Rohm : 收購的SiCrystal計畫將德國Nuremberg總部之6吋碳化矽基板產能擴大至100萬片,並自2024年起生產8吋碳化矽基板。

- SK Siltron : 2020年斥資5億美元收購DuPont的碳化矽材料業務,並在Michigan州Bay城設立子公司Siltron CSS,負責新建第二座碳化矽基板廠,該廠已於2022年量產,加上南韓龜尾廠後全部6吋碳化矽基板產能達到12萬片。後續再進行第二期擴建,完成後預估2025年將躍增至50萬片。此外持續推動8吋基板計畫,目標2024年底啟動量產。

除了前述廠商外,2021年Onsemi收購GTAT後跨入碳化矽基板領域,2022年啟用在New Hampshire州Hudson市新廠,使其6吋碳化矽基板產能擴增五倍;2021年Showa Denko發行3519萬股新股以籌資擴產,以58億日圓擴充碳化矽基板產能,預計2023年底完成;2022年Soitec宣佈在法國Bernin市總部增設碳化矽基板產線,用SmartCut技術來製作SmartSiC基板;2019年STMicroelectronics收購Norstel後跨入碳化矽基板領域,2022年在義大利Catania市新建6吋碳化矽基板廠,同年宣布採用Soitec的SmartSiC技術開發8吋碳化矽基板製造技術。

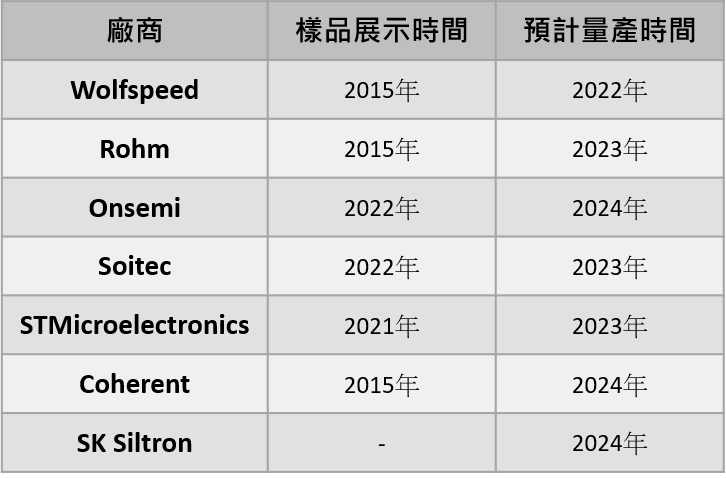

提高每片基板的碳化矽元件產出量可降低其生產成本,根據Wolfspeed發布資料指出,以面積32mm2的碳化矽元件來看估算,8吋基板產出數量會比6吋基板增加約90%,同時降低約7%的邊緣浪費,加上導入可提高生產效率的自動化生產線,預計2024年在8吋基板的元件生產成本將較2022年6吋基板減少超過60%,這將有助於降低碳化矽元件售價以加速取代矽基功率元件,所以包括Wolfspeed、Rohm、Onsemi、Soitec、STMicroelectronics、Coherent、SK Siltron等指標廠商紛紛開始建置8吋基板生產線,相關規劃如表2所列。然而考量8吋基板量產初期會因為長晶與切割難度大增而導致良率低且不穩定,使其生產成本高於6吋基板,故短期未必能有降低元件製作成本之效果。不過若能逐步克服製程瓶頸,勢必能顯現8吋基板的成本優勢。

表2、8吋碳化矽基板投產時程規劃

資料來源 : 各公司發布資訊;智璞產業趨勢研究所整理,2023/08

單晶碳化矽基板大致可分為導電型與半絕緣型等兩大類,導電型基板的電阻率大約介於0.01~0.03Ω-cm之間,由導電載子差異再分成兩種,N-type以電子為導電載子,主要以氮等由V族元素摻雜製備而成,P-type以電洞為導電載子,通常由硼、鋁等III族元素摻雜製備而成。由於基板生長常用的物理氣相傳輸法為氣態製程,使得氮的摻雜較能穩定控制,故N-type成為導電型碳化矽基板主流產品,後續再進行碳化矽磊晶以用於製造蕭基二極體(SBD)、金屬氧化物半導體場效電晶體(MOSFET)、絕緣閘雙極電晶體(IGBT)等功率元件,應用於電動車、再生能源等領域。目前以6吋基板的產量最高,更大的8吋基板正逐步導入量產。根據市場研究機構Yole Développement的報告指出,2020年全球導電型碳化矽基板市場規模為2.8億美元,預計2027年將增長至21.6億美元。

半絕緣型基板的電阻率超過105Ω-cm,由於和氮化鎵的晶格差異小,加上氮化鎵基板製作困難,故半多用於製作高電子移動率電晶體(HEMT)等氮化鎵射頻元件,應用在通信、軍事領域。目前主要生產4吋基板,正逐漸往6吋基板發展。根據市場研究機構Yole Développement的報告指出,2021年全球半絕緣型碳化矽基板市場規模為2.1億美元,預計2026年將增長至4.3億美元。