新聞評析|英特爾或將取消代工客戶的 18A 製程節點,使台積電幾乎無可匹敵?!

作者:智璞產業趨勢研究所執行副總 林偉智

新聞內容:

根據《Tom’s Hardware》科技專欄作者:Anton Shilov報導,英特爾可能會為代工客戶取消 18A 製程節點並更專注於 14A製程。無獨有偶,三星電子可能會延遲甚至放棄其1.4奈米製程的研發計畫,轉向專心經營已看得到市場的3奈米以上(5、7奈米),使台積電短期失去競爭對手。

智璞觀點:

結論:台積電在先進製程上的再次勝出對於許多人來說應該也不算是新聞,其業界的領導地位以及過半市佔更是許多人心中不會變的事實。然而誠如在台積電股東會上總裁魏哲家表示:台積電什麼都不怕,只怕全球經濟放緩。總裁清楚點出了重點。倘若在未來兩年經濟放緩影響需求,並且被Intel 搶走一小部分智慧手機或HPC(PC)之代工客戶,這樣就恐影響台積電先進製程推進的幅度且進一步影響其成長,甚至影響到整個供應鏈的配置。

#. Intel取消18A代工、轉戰14A的策略意圖分析:

Intel 困境一直都是都是個棘手的問題,在季辛格((Pat Gelsinger))時代就積極力求振作,包含推出「五節點四年」計畫、發布 IDM 2.0 擴產藍圖,甚至也想利用政府補助+共同投資把現金壓力外部化(Smart Capital 融資合作)等策略。新任執行長陳立武(Lip-Bu Tan)上任後接連動作力圖振奮,除了強調製程技術外還大幅進行資本撙節,於此同時傳出內部提案要求停止向外部客戶行銷 18A(1.8 nm)與 18A-P,改把代工焦點移至 14A(1.4 nm)。以目前Intel 資本支出與實際營收的情況來估算,未來

Intel必然會瞄準行動通訊晶片如手機、平板等行動消費性電子做準備,倘若14A獲得一個客戶的青睞,我預期將同時能帶來18A的代工復活(2027剛好是下一世代HPC晶片,如此才有機會獲得輝達的訂單)。在財務上,若 18A 轉為內部自用,Intel 2025~2026 的資本支出可從 200 億美元等級縮至 120 億左右甚至更低。雖然以過去五年的表現,很難對Intel保有信心值,且目前18A良率不甚理想,但值得慶幸的是相較前幾個世代算是有持續進步當中。因此我相信18A的使命匯是成為一個一定要量產(不論是自家產品或代工產品)的節點,有了18A的鋪墊才能讓14A搶到台積電相對較可觀的客戶。在這場半導體製程龍頭的大戲中,我不認為Intel 能簡單或順利地上演王子復仇,然而在沒有外力幫忙下仍然有一線生機可以存活,代表著若有外力的幫忙未來仍大有可為。套一句可能是已故科學大師霍金博士的名言:There is a life, there is hope。靜靜地活著,等待情勢的轉變在反撲,對Intel 來說可能是不好劇本裡面的好結果。

#. 「資本支出陷阱」回顧與台積電擴廠對照

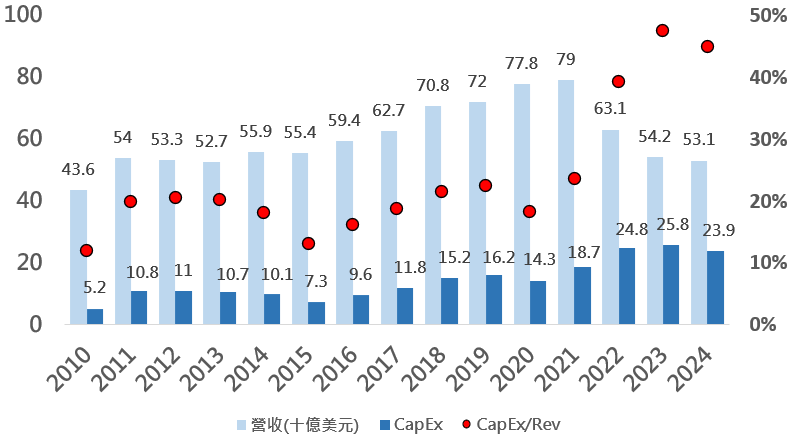

回顧Intel 這半導體巨人的殞落,內部必然有許多問題也很多人討論分析過,我認為外部問題還是來自於產品種類過於集中(沒搶到行動通訊與AI市場),原目標市場成長停滯甚至衰退又遇重資產因先進節點延遲,導致產能利用率下滑→折舊費率飆升→獲利探底→被迫縮減後續 CapEx,最後形成惡性循環。Intel 的 10 nm 與 18A 皆跌入此坑,拖累技術節奏與財報健康,過去近15年營收與資本支出占比如表一。2010~2014比例約12%~20%,屬製程換代正常投資區間;2015~2018比例雖無大幅提升(13%~23%),但遇到10 nm 延宕迫使 14 nm 延用三代,CapEx 卻升至$US15 bn以上。比率靠近或突破20 % ,但良率遲遲不上線,埋下折舊壓力;2021 之後為同時推動 Intel 7 / 4 / 3 / 20A / 18A,「四年五節點」造成 CapEx/Revenue 從 24 % 竄升至近 50 %,正是資本支出陷阱的高風險區段。加上過去的十多年先後沒搶到行動通訊以及AI HPC 這兩大IC大潮流,導致今天的局面。

圖一 Intel 營收與CAPEX

Source: Intel;智璞產業趨勢研究所整理

相較於Intel的困難,我相信大部分關心科技產業的朋友應該會更關心台積電是否會踩到上面的陷阱。我的答案是:目前在AI需求高速擴張下沒看到,但未來仍需要小心應對。而到目前為止沒掉入該陷阱的主因是:

- 持續能把握到擴張的市場;

- 接著是產能先敲定客戶並與客戶共同開發,每一世代都掌握超大客戶鎖單(Apple, Nvidia, AMD),折舊分攤迅速;

- 良率爬升快速且穩定,自N7P開始導入高價位機台EUV,疊代節奏穩定。

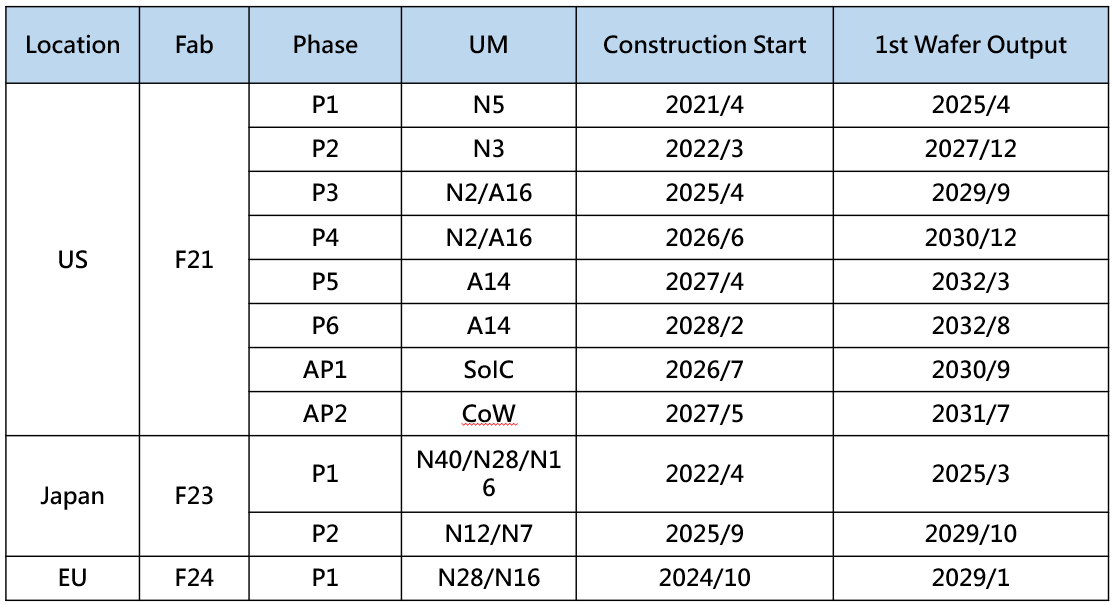

整體看來,台積電屬於「高 CapEx、但高利用率、高現金轉換」體質。然而,台積電近期因地緣政治與滿足客戶需求的情況下,在全世界大規模的提高資本支出規劃。其中又以美國最為龐大,包含原本亞利桑那的三個phase總投資金額恐達到$US 160 bn的天文數字,全球擴廠時程規劃如下表一。

表一. 台積電海外擴廠資訊

source:網路資訊;智璞產業趨勢研究所整理

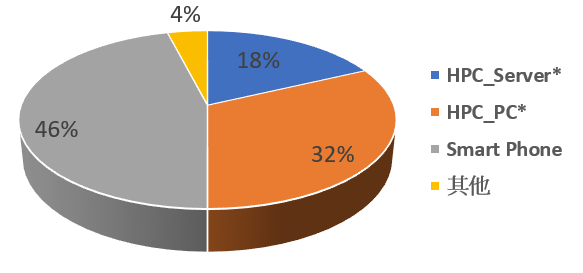

除了目前已量產的F21 P1(AZ)與F23 P1(JSMC)外,其他預估正式出貨時間約落在2028~2032年。這些新擴的產能大部分都瞄準先進製程,以2024年營收占比來看,7nm以下(含)的先進製程,占比約70%,在這其中各應用領域占比如下圖二。我認為Intel 最中意的當然還是蘋果IPhone或IPad AP(Application Processor)訂單,除了訂單量之外,晶片單顆面積遠小於CPU/GPU的面積,能加快良率曲線、更快分攤折舊也是主因之一。但由於已過去產品推出週期推估,需 24 個月前鎖定製程,供應失誤就會延遲整個 iPhone 週期,因此Intel 必須在 2026 H2(甚至更早) 即拿出 ≥60 % 良率的 14A 試產晶圓才可能說服 Apple;另外台積電在 N3E/A16 的 PDK(Process Design Kit)、封裝(InFO-PoP等)與測試早已深度整合,因此Intel要如何展現出封裝要優勢也是一大難題。若單看時程,搶到IPhone晶片的機率應該算很低,而IPad 或 IWatch的機會可能會高一些。其他客戶部分,Qualcomm / MediaTek 旗艦手機 SoC 雖然整體的量沒有Apple 來的這麼大,過去每每有新製程,都不免聽到Qualcomm會到三星投片試產作為談判籌碼,由於習慣多源投片,且面積較小,若 Intel 能在成本或折讓上展現誠意,就有 5 % 左右的切入空間;已在18A簽約的Amazon AWS / Google / Microsoft的ASIC有著量體不差、甚至未來有機會有政府補貼且客戶願意共擔技術風險,因此也是很有可能轉單的客戶。 因此倘若Intel 14A代工有所成果,在2027~2028年市況尚未明朗情況下,有機會被搶走一小部份客戶訂單,如此很有機會讓台積電落入上述陷阱。

圖二2024年台積電先進製程(七奈米含_以下)應用占比

Source:台積電;智璞產業趨勢研究所整理[*HPC_Server/PC 為估計值;PC包含tablets, game consoles]

#.若 Intel-14A 拿下 5 % 行動通訊 SoC,台灣供應鏈將如何變化:

我們對台積電的競爭韌性依舊深具信心,且目前所有先進高階製程產品只有台積電一家全拿,因此是否有機會技術性釋放些許訂單不得而知。然而,正如《孫子兵法》所言:「無恃其不來,恃吾有以待也。」假設在 2027 年底至 2028 年期間,iPhone A 系列 SoC、聯發科天璣旗艦晶片,或平板/遊戲主機或AI 推論 ASIC 等先進製程產品,有 5% 的產量轉投 Intel 14A 節點,每年約 7–10 萬片 1.4 nm 晶圓,對應台積電營收流失約 200–300 億新台幣。整體而言,這樣的衝擊規模仍屬可控範圍,不足以撼動台積電的長期成長軌跡。不過,接下來激起的漣漪,恐需要多注意一些。倘若客戶對Intel 14A 成品性能可接受,將迫使台積電 A16在定價上、與產品推出速度上有更大的壓力,以免失去世代領先優勢。另外Intel 若Intel 能切入代工市場,整個供應鏈也會有一定的震盪。首先就是台積電後端委外封裝的外包商(OSAT),其產能利用率勢必下修、而載板的需求同樣的也會受到產能利用率下降而需另找客戶。Intel Foveros(Intel 的3D封裝) 本就自有廠,且美系客戶偏好在地化,因此日月光(矽品)、欣興可能需在亞利桑那、新墨西哥設點才能續接;對材料設備與建廠的廠務端來說,目前的Tier 1 受的影響應該不大,但可能會出現為追隨 Intel-14A,美系設備、材料訂單更傾向在亞利桑那落地,台灣二線設備商若沒相對補助接單難度升高的情況。

而在技術上,若N2(GAAFET)的良率爬坡受阻,將首次與 Intel-14A 同期競爭[原本預計N2在2025年底量產,目前市場傳聞好壞不一,更有分析師預測可能需要到2026年Q1才能量產,Intel 14A 2027 風險試產,量產可能落在 2028],領先期將可能縮短至18個月。因此當我看到這次專欄報導所說的Intel 再次示弱,並不代表台積電可安枕無憂。「一人武林」的光環背後,是更高的技術密度、區域政治與資本強度門檻。若台積點可以持續維持製程節奏與風險分散的方式,方能避免重蹈 Intel 的「資本支出陷阱」,持續領先全球。