四月_關稅戰專題|川普半導體關稅解析之美中半導體相互依存關係

作者:智璞產業趨勢研究所執行副總 林偉智

隨著川普政府對中國進一步推升關稅戰強度,對中國半導體與關鍵科技設備的政策輪廓愈加明朗。目前整體政策方向已透過出口管制、國安調查及談判機制,逐步對中國科技發展施加壓力。延續上一篇的分析(川普關稅新政的動機與風險解析),從整體邏輯來看,額外課取基本關稅(10%的基礎稅率或20%的芬太尼關稅等)應是目前態勢,但高關稅並非最終目的,而是川普政府達成以下戰略目標的談判工具:一是持續拖慢中國科技崛起的速度;二是

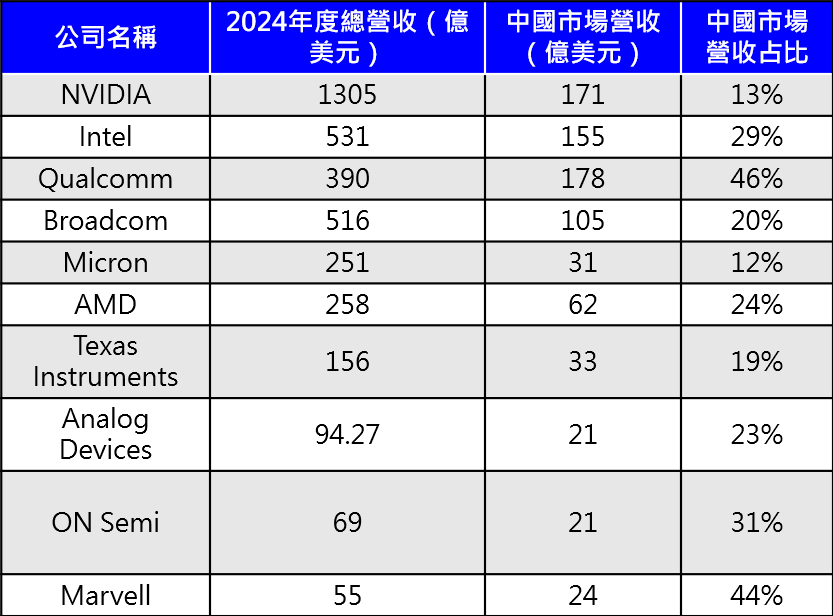

雖然部分電子產品(如智慧型手機、筆記型電腦、半導體)暫時不在川普提出的301痛點清單內,但商務部長霍華德·盧特尼克(Howard Lutnick)已表示,這些豁免僅為暫時性質,未來仍可能面臨新的關稅。其中,半導體關稅可能會是美國想要祭出的手段之一,但仔細看來,到底是中國半導體公司需要美國市場多,還是美國半導體公司需要中國市場多?首先在先進製程中,10奈米以下的技術節點,中國只有中芯國際能夠生產7奈米晶片,且因產能受限除了華為手機外未聞能大幅度對外接單製造,因此中國先進製程的部分暫時不予討論。而在成熟製程部分(≥16 nm),根據TrendForce的資料,若將中國本土晶圓代工廠(如中芯國際、華虹、晶合集成等)以及有在中國設有晶圓廠的外資企業(如台積電南京廠、聯電蘇州廠),以及中國的整合元件製造商(IDM,如華潤微、士蘭微、華微電子等)的產能合併計算,2024年中國在全球成熟製程晶圓產能中的佔比約為34%。而從TechInsights的數據可發現,2024年中國的整體IC的自給率約30%(包含記憶體),其中包含10%~12%的中國企業自行生產與18%~20%的外資企業貢獻,如Intel、台積電、三星、SK海力士等外資企業在中國的生產。這數據可得知中國IC無法應付自身中國市場更遑論外銷了。反觀美國前十大IC公司(含IDM、Fabless),除了因為組裝需求運到中國的IC,每家公司2024年約有13%~46%的營收占比來自於中國OEM客戶,如下表一。

表一. 美國前十大IC公司2024年總營收及中國營收占比

Source. 各家財報;智璞產業趨勢研究所整理

其中美國企業Marvell(44%)、Qualcomm(46%)與 Intel(33%)長期仰賴中國手機/資料中心 OEM,下半年若美方出口管制再收緊,營運彈性最受考驗;Power Analog 及 MCU 供應商,如 TI、ADI、Microchip 主要服務工業/車用市場,中國電動車與工控鏈條復甦或成 2025 成長看點,但價格壓力同時升高。與此同時中國也在4/11號公布加強了晶片原產地流片的稅制,中國自2018年起針對部分美國半導體產品就已課徵 25% 的報復性關稅,但因沒有強迫流片限制,過去若晶片商說「這顆晶片封測在馬來西亞」,中國有時查不到流片地,就放行了。但新制度加強防堵漏洞,並須提出 PO 或製程證明文件佐證報關,換言之,中國不再容許你用設計地、品牌地或封測地來「模糊處理原產地」。這對許多美國晶片公司恐有很大的商業影響。目前看來,若美、中互相依據晶片原產地來客取額外關稅,對美國影響相對較大,倘若最後川普針對終端產品大幅課徵半導體原產地之相關關稅,我認為其目的就不是要針對中國半導體而是針對台灣、韓國、日本等其它亞洲晶片生產鏈。

根據Omdia的研究顯示,中國每年本地銷售則占整體IC約38%,若將轉出口終端商品所用 IC 一併計算估約 48–50%。換句話說中國所有的IC消耗約佔每年全球IC Sales 的一半,是個超過3000億美金的龐大數字。加上中國在科研與半導體的積極作為,像是年初深度求索公司發表的DeepSeek R1,利用少量的資源提供了一套高性價比的AI開源商業模型;在沒有EUV曝光機台的情況下,用重複曝光的方式持續突破先進製程的極限;不論市況持續增加半導體設備的採購,擴大成熟製程產能。我相信川普政府很想積極處理中國在此的影響力,除了封鎖中國發展外並對其國內支持者有所交代。因此綜合上述假設與推論,我認為美國對中國的半導體措施,將會補強目前漏洞,持續緊縮限制如下:

- 擴大AI 晶片的管制:同樣以算力/頻寬/功耗為標準(算力密度,FLOPS/W x Die Area),下修目前下限,除了訓練晶片外,意在涵蓋廣泛推論晶片。目前主要限制輝達、超微等GPGPU相關晶片,未來很有可能將終端用途(推論應用)等納入新出口審核範圍。

- 擴大台積電替中國客戶或中資客戶代工的限制:目前針對華為(海思半導體)、算能科技等列入實體清單之公司禁止在台積電下單(T/O),未來不排除擴大限制清單,限制相關中資企業。手法可能會在「名單制(Entity List)」與「製程節點(中國稱:工藝技術)層級限制」同時加強,最嚴格的情況不排除進入全面審查與授權機制。擴大製程節點的限制,目前以FinFET以後的產品全面管制及以下,未來可能擴大到部分產品(公司)禁止在台積電南京廠生產,甚至往28奈米做限制(可能有相對難度,因此若要限制可能會是部分產品);封裝部分原本是16 奈米及以下晶片若最終封裝不在 BIS “approved OSAT” 白名單(Supplement No. 7 to Part 740)內完成,台積電將拒絕發貨。白名單成員均位於非中國/澳門地區(例:ASE、Amkor、PTI、SPIL、Fabrinet、Giga Solution…),可能擴大至部份28奈米產品。

- 擴大半導體製程設備、EDA與IP輸出禁令:關於半導體設備,我不太相信美國有勇氣直接把成熟製程(12吋)的美製設備一口氣全部禁止輸入中國,但可能會針對先進封裝設備做進一步的管控(美中科技戰所牽動之半導體產業脈動)或是對28奈米專用機台(ex. PMOS Selective SiGe)做限制;EDA方面,雖已禁供7nm以上製程,但部分舊版EDA仍可出口。美國可能依據這項擴大 EDA 禁運版本範圍,強化軟體授權稽查;在IP方面,x86與ARM 的IP授權,也又可能列為防堵策略之一。x86為美國公司Intel 原創架構,若要限制相對容易,但由於中國企業應用端普及程度的關係,可能宣示效果大於實質意義;而ARM的部分,如果真的禁止了,對中國設計業會相對有感。但ARM是註冊在英國的公司,受英國與歐盟法規限制,不直接受美國出口管制制約。若要限制,美國可能需要用超過 25% 以上使用美國開發工具(EDA)或軟體模組,需透過 EAR 規則要求美國許可等相關規定來做間接要求;或是美方可主張 FDPR 規則及軍用最終用途,直接定義相關中國會需要授權之企業(如華為、寒武紀、比亞迪半導體等)為軍事安全用途,讓英國政府與美國可協調,將特定中國企業列為不可授權對象(軍事用途封鎖)變相限制 ARM (China)。然而若要禁採取此一行動,第一個反對的就會是ARM本身,因為此一舉動將會加快推廣開源架構(如 RISC-V + 開源)的發展並打壓 ARM China 地位,美國真的要採取此限制將有很大的困難度,不過以目前兩國博弈瘋狂程度誰也說不準。

- 對終端成品的IC課取關稅:根據前半段的分析,若美國整體且大幅度的課徵半導體原產地關稅,相對受挫折的將會是台灣、韓國與日本等國而不是中國。然而就目前美、中的互動看來,美方不斷調升關稅門檻,形成高壓談判態勢(可能從54%->125%->145%->245%)研判,不對半導體施以額外關稅似乎也說不過去。因此我認為有可能課徵的方向會是,提高美國價值的比例(根據01.34條款,目前需要至少20%),針對「部分」終端產品有使用在中國生產或中國企業販售之晶片額外課徵關稅,並提出限期替換之要求,其中生產包含IC製造與封裝測試。對品牌商來說大晶片,如CPU、GPU等大部分都是由美系公司或是台積電、三星等已宣示要赴美投資的公司,由於暫時符合美國價值且短時間要求把產能轉換到其他產地幾乎是不可能。然而,部分中系公司能生產的成熟晶片,如MCU、Power Analog、CIS、DDIC等要替換成美系公司或非中系公司則相對容易。過去這類產品因為價格相對低廉且產品替換需要一定的可靠度驗證時間,因此市場即便有優良的替代方案,廠商也不見的願意更換。

最後,美國對中國半導體的策略,已從 2018–2020 的「一刀切關稅」可能再進化成「科技鎖喉 + 名單化關稅」。美國對外表示需要極力地減少貿易逆差,但卻很可能的大幅限制中國購買晶片?看似有些矛盾,實質目的就是要將其供應鏈重組,盡可能的轉移核心。短期看來,可能縮緊拜登政府出口管制在先、關稅在後的「先緊縮後課稅」節奏,並在不大幅擾亂大宗電子商品價格的前提下,為談判累積籌碼;中期若以232條法源調查認定「威脅國安」,25–35 % 晶片關稅將成壓迫中國(亦波及台、韓、日供應鏈)的主要力量。然而,美國晶片公司對中國營收高度依存、中國對美設備/EDA 依存更深的「雙向不對稱」仍未被根本改變,美國若過度升級壓力必然將損及自身產業與通膨控制,亦給中國加速成熟製程擴張與開源 RISC‑V架構突破的動力。可預見的 2025 下半年,美中將在「技術封鎖深度」與「關稅範圍/稅率」兩條曲線上反覆拉鋸,而全球半導體供應鏈將以區域化多點備援來對沖政策不確定性。至於台灣企業,依目前觀察,有能力到海外投資的應該都能走出亂流穩定下來,但沒有能力的將會相對辛苦甚至面臨存亡之戰需要政府協助。然而,美國自身亦深度受到中國市場與組裝產能的依賴不對稱性,如Qualcomm、Marvell、Intel 的中國營收占比高達三成至近五成;Apple、Dell 等系統廠更難在短期內完全脫鉤,使得任何極端關稅或出口禁令都帶有同歸於盡風險。未來政策最可能呈現「階段式加壓+談判換籌碼」的拉鋸,而非一次性全面封鎖。對台、韓、日供應鏈而言,最大的挑戰將是如何在地緣政治與市場需求之間,保持節點彈性與技術領先。