七月_GAI 專題|GAI風潮重塑伺服器產業鏈

AI應用百花齊放,很多人都怕自己會被AI給取代,AI權威戈策爾(Ben Goertzel)說:人工智慧可能在未來幾年內取代80%的人類工作,但我不認為這會構成威脅,這反而是件好事。除為謀生而工作,人們可以尋找更有意義的事情來做。戈策爾也認為,幾乎所有文書工作都應自動化;ITU祕書長鮑丹-馬丁(Doreen Bogdan-Martin)則是警告說:AI最終或導致噩夢般場景出現,在這種情況下,數以百萬計的工作將面臨風險,AI不受約束的發展會導致難以言喻的社會動盪、地緣政治不穩定和經濟差距。近幾個月GAI(Generative AI) 應用火遍全球,在先前的文章也都有討論過。然而,隨著各方的警語出現的越來越平凡,我不確定是否代表著生活即將受到威脅或改變、工作機會將被大量取代,但我確定AI世代正悄悄的從遠方靠近你我的生活。

本月7日在瑞士日內瓦舉行全球首場人工智慧(AI)機器人記者會,當中九名各具特色的擬人機器人(humanoid robot)罕見同台亮相。這九台AI機器人強調,它們的職責是與人類並肩工作並提供幫助,無意搶走人類的飯碗甚或推翻人類統治,儘管它們暗示自己當政府領導人會更有效能,儘管他們對與會者的提問竟翻出白眼。這九名應用GAI技術,所謂的擬人機器人的回應,確實顛覆了許多人想像。會讓崇拜AI 的人感到興奮、會讓反AI的人感到毛骨悚然。姑且不論他們是真的能靠人工的自由意識想說這些回答,或是刻意訓練固定項目所生成的內容。ChatGPT從去年底有如橫空出世般地帶動了AI的蓬勃發展,我們認為目前可說得上是AI的第二次革命。

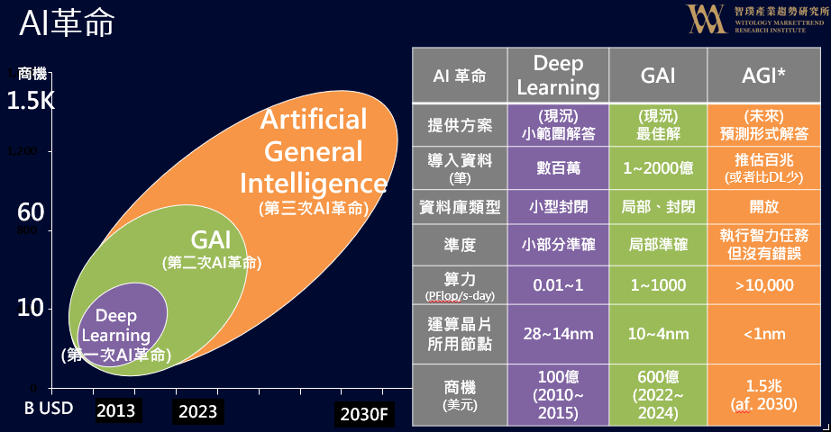

- 第一次革命是Deep Learning逐漸成熟時,在那之前AI對於普羅大眾比較像是科幻小說似的存在,如電影魔鬼終結者。深度學習(英語:Deep Learning)是機器學習的分支,是一種以人工神經網路為架構,對資料進行表徵學習的演算法。深度學習中的形容詞「深度」是指在網路中使用多層。簡單的說,讓電腦可以進步到準確判斷與學的概念。

- 接著是去年底風生水起的ChatGPT所帶動的GAI風潮,我們認為是AI的第二次革命。它應用更大的算力與資料庫的訓練,可以快速產生出擬人仿真且難以第一時間判斷真偽的答案。依據資料庫類型在特定領域或任務範圍內具有很高的技能,能生成文本、圖像、影音等,並且與使用者對話。換句話說,任何需要提示生成內容或通過訪問存儲的訊息來響應請求的人工智能都可以歸類為GAI。例如,常見的文本到語音和圖像到圖像翻譯器以及最近的發展,如 DALL-E、基於樣式的生成對抗網絡 和 Generative 預訓練的 Transformer(GPT-3、GPT-3.5、GPT-4)屬於生成式 AI。目前是擅長一項或少數的特定任務,就像某個非常利基學科的名譽教授。讓普羅大眾對AI產品的感覺,從可能只能回答某些特定問題的”人工”助理,往能在特定領域自己思考的”人”的方向移動。

- 第三次革命,我們認為就是AGI(Artificial General Intelligence) 通用人工智慧的出現。當達到這個階段時,他會像現在的數位工業革命般一直持續下去。AGI可以思考、推理、感知、推斷,能做到所有人類能做的事情。這就是通用人工智能的意義所在。理論上來說,AGI(通用人工智能)可以像人類一樣執行任何智力任務,但錯誤更少或沒有錯誤的發生。像是Google 的DeepMIND、MeTa 首席AI科學家楊立昆在6月中推出新的 I-JEPA架構等,都是更能接近AGI 的概念。未來的AGI有可能在每個可以想像到的領域發揮重要作用。例如,AGI結合生物技術可以以極低的成本提供優質的醫療保健。它可以個性化治療計劃並以最小的錯誤加快診斷速度;它可以實現完全自動駕駛,就像一個絕對不會酒駕與沒有具備情緒的駕駛幫使用者開車;它可以是個王牌律師,寫出完美的訴狀,發現許多細微的破綻;也可以再在等多領域,如自動化、研究、教育、農業、太空探索等領域做到更多更深,甚至超過許多人。

圖一. AI革命與對應的商機規模

Source:MarketsandMarkets; Bloomberg;

*目前尚未有明確技術,相關內容為推測;智璞產業趨勢研究所整理 2023/07

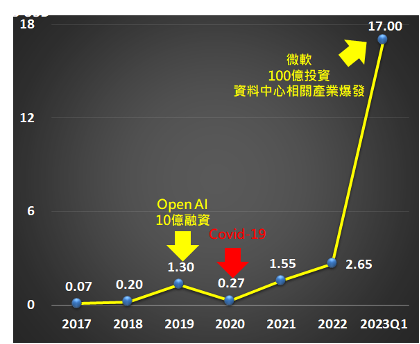

這波GAI速度之快真讓我們措手不及,商機成長的潛力好比.COM、PC或Mobile Communication。從AI融資來看,2022 年約 26.5 億美元,2023Q1 就高達 170 億美元[一座12吋 5nm 月產能5萬片的晶圓廠,需150~170 億美元],其中光 Open AI 就獲得微軟 100 億投資,如下圖二。

圖二. 全球AI相關融資

Source:CBINSIGHTS;智璞產業趨勢研究所整理 2023/07

在巨頭們屢屢把資金投入的推波助瀾下,AI 大戰已正式開打。根據 Grand View Research 研究,AI 產業產值(軟體+硬體)將在 2030 年超過 1.5 兆美金,未來 7 年以 37%年複合成長率快速向上爬升。以過往經驗,當大家都投入資源進入一個產業或領域時市場可能還是一片藍海,商機必然可期,產業背後有許多投資機會,但商機在哪、投資機會在哪裡?從產業分析的角度來看,目前GAI 要持續成長的的四大議題分別是:

- 演算法:是AI 邏輯及模型的核心,決定各家AI產品優劣的關鍵,同時會有大量的人才需求。

- 數據與資料:產出的正確性與質量取決於資料的數量,換言之代表著AI進步的速度。擁有高品質的大數據系統將成為決定AI給出答案精準度的關鍵。

- 可信賴度:分為數據的可信度與製造鏈的信賴度,數據需確保AI能被安全合理的發展,確認輸出資訊的準確性、AI使用的安全性與合理性等;製造鏈的信賴度,指的是在國際地緣政治的的對立下,如何建立有效且穩定的供應商與客戶之信賴度關係。

- 算力:為所有 AI 運算、訓練及發展的基礎建設。

這四個議題,其實都充滿了商機,且會有不同的競爭方式出現。而台灣可以在這一波浪潮下「立即」受惠,就是因為對算力的需求,而帶動硬體的成長,如 晶片/半導體/ 伺服器。

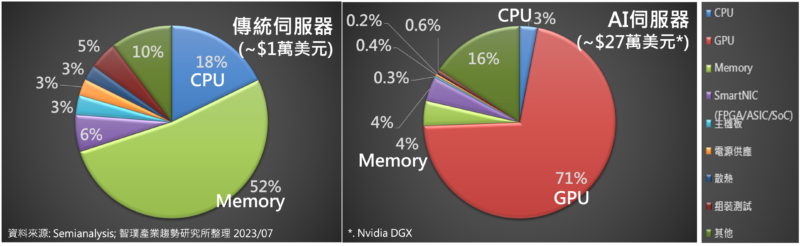

在這一波,有個熟悉又陌生的名詞出現,稱為AI Server(AI 專用伺服器)。有別於傳統伺服器用CPU來運算,需要大量的記憶體做存儲;AI Server使用CPU+GPU的架構,把大部分的運算丟給GPU做,運算貢獻占整體運算的80~90%;CPU,只占整體10~20%。同時需要搭配高速傳輸的晶片、存取、系統不然快速的運算變成枉然。由於市場對算力的高度需求,AI Server 的需求有爆發性的成長。2022年AI Server 出貨量粗估達60萬台(包含1顆CPU+1顆GPU含以上機種),其中NVIDIA 的 DGX約有7~9萬台(1顆CPU+8顆GPU);2023年AI Server 出貨量有機會破百萬台。除了因為基期低帶來的翻倍成長外,產品單價也是一個亮點。傳統伺服器一台要價1.2~1.5萬美元,AI Server 因為成本上升,售價也翻倍成長,以NIVDIA H100 DGX 要價接近27萬美元。其成本結構,如下圖三。晶片的部分大約占成本的70~80%,GPU占其中的71%,其次是CPU/Memory與Smart NIC 的FPGA/CPLD/ASIC與小IC;剩餘20~30%為網路交換器、電源供應、基板、散熱、被動元件、光纖等,這些部分雖然成本佔比低,但在整體價格上揚的情況,為供應商所帶來的營收貢獻仍然可期。

圖三. 伺服器成本架構比較

Source:Semianalysis;智璞產業趨勢研究所整理 2023/07

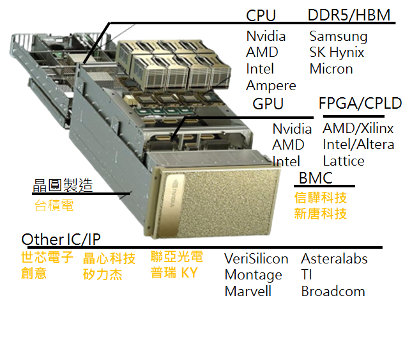

若以NVIDIA 的AI Server 為例,晶片/IP的供應商、製造商如圖四,其中黃色為台灣上市櫃公司。裡面的的CPU/GPU晶片商,主要以Intel/AMD/NVIDIA 為主,這三家的競合關係也在前幾篇有所討論。在記憶體的部分,由於高速運算所需,因此記憶體的速度也非常要求,傳統用DDR,導入HBM((High Bandwidth Memory)的需求也就一併上升。這是一基於 3D 堆疊工藝的高效能DRAM。光HBM 的市場在2026達51億美金,CAGR>30%。在裡面主要的製造商以三大記憶體製造商為主,SK 海力士(53%)、三星(38%)、美光(9%)。相關的受惠台灣廠商是台積電,因為其CoWoS封裝技術協助GPU廠商可直接將記憶體堆疊在GPU旁邊;另外還有台灣的創意、世芯擁其在封裝時必要的周圍控制器與實體層控管資料傳輸IP,預計同樣受惠。

圖四. NVIDIA DGX晶片/IP供應商

Source:NVIDIA;智璞產業趨勢研究所整理 2023/07

另外,也有許多小IC 值得關注,像是遠端伺服器管理晶片(BMC)。BMC是伺服器裡面拿來跟內外部溝通的主要IC,所以算是伺服器裡面必須要有的key part,且由於AI 伺服器的資安、散熱控制等有別於傳統伺服器,一台大約需要5顆做有的IC,台灣的MCU 廠商 信驊、新唐等都有受惠。

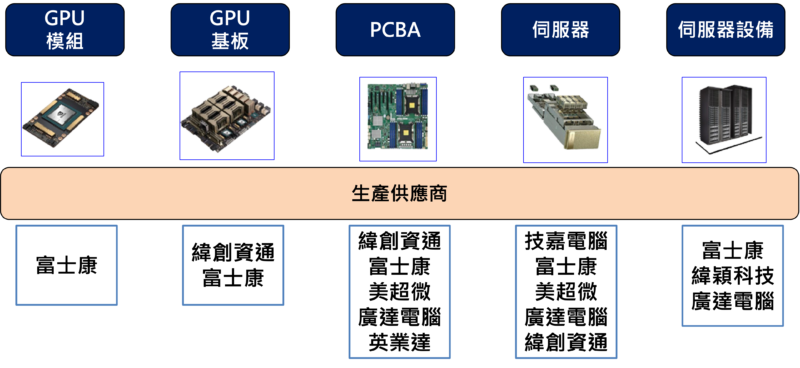

這一波GAI的浪潮下,當紅炸子雞應以NVIDIA 莫屬。在前面的文章也有剖析過為何在GPU的市場上會有超過85%的市佔率。然而,在這一波洪流下,其實台灣伺服器產業鏈也迎來了一個重要時刻。有別於傳統伺服器產業鏈由品牌商(DELL/HPE/Lenovo…)統包,開出晶片、元件等需求給代工廠生產,最後出貨終端客戶;而AI伺服器改變成短鏈模式,由晶片大廠(NVIDIA/AMD/Intel) 偕同台灣ODM+CPS的終端客戶共同開發。如此終端客戶可以拿到更好效能、更便宜價格的產品。ODM能展現台灣整合設計與產業聚落優勢。同樣再以NVIDIA 不同AI晶片/模組/系統之產品類型為例,如圖五。目前很紅的DGX伺服器在2022年的營收貢獻上,仍屬微小,其數據中心的營收主要的貢獻還是來自於GPU模組與GPU基板,然而不論之後比重會如何變化,其生產供應商皆以台灣廠商為主。因此在這一波浪潮下將重塑全球伺服器產業鏈。

圖五. ODM of NVIDIA AI 相關產品

Source:NVIDIA;智璞產業趨勢研究所整理 2023/07