發表會|2023 聚焦主軸 大健康產業新一波商機浪潮(中)

作者:智璞產業趨勢研究所大健康中心主任 申忠哲

2.科技公司積極佈局醫療與生技領域,如何才能落地展現實績呢?

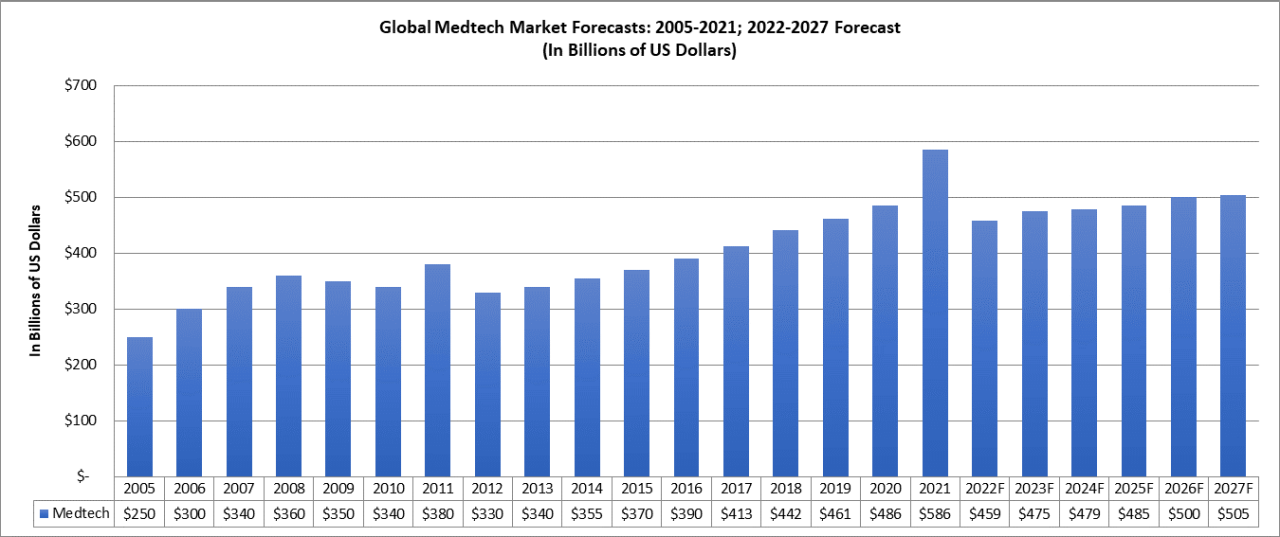

如圖二,2021年全球醫療科技(MedTech)市場涵蓋醫療電子設備和醫療材料約為5860 億美元,主要是受惠疫情增長帶動新冠病毒檢測、疫苗開發診斷設備裝置增設,2022年後因新冠疫情趨緩、新冠病毒檢測醫材需求下降,2022年全球醫療科技市場推估回落至4590億美元,2023年預估全球醫療科技市場將微幅增長至4750億美元,而增長點將來自腫瘤醫學、潰瘍治療和神經疾病相關電子設備(醫療測試和掃描設備)和醫療材料。

圖二. 2005-2027年全球醫療科技(MedTech)市場規模

資料來源: MLCC in Medical Test & Scan Equipment: 2021-2026 World Market Outlook

精準醫療科技就是『生醫數據』結合科技技術應用,進行跨域合作將艱澀難懂的醫學內容,轉譯成簡單易懂、有價值的醫療資訊及智慧化解決方案,讓醫療服務內容趨近精準化和效益最大化,幫助個案生病前預防改善提升或縮短生病後救治康復時程。在醫療端目前可收集的數據包含生理生化檢測數據、醫學影像數據、基因數據、病歷摘要、臨床治療文獻或醫學科研發現,透過跨領域科技應用如電子資通訊技術、AI人工智慧、大數據、區塊鏈、雲端、5G、元宇宙等科技軟硬整合裝置,進行數位化精準檢測、監測和診斷,或臨床治療資訊判讀分析,串接藥物和醫材使用,來形成疾病全程化醫療照護服務,醫療服務產業化已帶動新型態科技醫療服務產業如數位健康照護和精準醫療服務等多元化發展。

根據Medicalfuturist(2021)數據分析,從醫療技術成熟度、醫療創新應用領域和醫療治療領域三個構面來看,在醫療技術成熟度方面,以AI技術應用 藥物設計及診斷、3D列印技術應用醫材和藥物製造,以及數位醫療裝置(穿戴、可攜式裝置)具有顯著技術突破,在醫療創新應用領域方面,發展規模以健康管理領域、數位醫療裝置領域,以及串連基因、AI的遠距醫療領域為主,而在醫療治療領域方面,多集中在以AI醫學影像和病理診斷的放射科和腫瘤科應用。綜合上述資料來看,可簡單歸結出近年醫療科技應用主軸三大亮點,分別為基因技術引領的精準醫療和數位健康應用、AI技術開展的新藥設計及影像診斷應用,以及3D列印技術的藥物和醫材製造應用。

以基因數據為核心的精準醫療服務,伴隨著基因定序技術躍進與成本下降、醫學生理量測分析技術提升如血壓、心率、血氧或心電圖等多種參數,以及大數據資料分析成熟,透過檢測個人基因先天差異、搭配不同飲食和生活型態間健康數據,透過基因檢測來檢視罹病風險和後天基因表現所產生關連性疾病,已廣泛應用在疾病篩檢如傳染病篩檢、癌症早篩和遺傳病篩檢,或伴隨式診斷的癌症用藥,或疾病精準用藥,以及生殖健康如孕前產前、新生兒的遺傳疾病篩檢等領域。

AI技術以語音辨識和影像辨識為核心,使用真實世界的數據分析和機器學習,可智能化標記、解析和判讀,有助於進行新藥設計、或開展及早診斷疾病,以及影像判讀應用,或可串接多元數據如基因、生理和影像數據、進行檢測分析、監測和診斷運用,其中在AI新藥設計,目前已是國際大藥廠開發新藥的重要趨勢,其原因主要是AI技術能有效縮減藥物研開時間和降低開發成本,國際大藥廠多年藥物開發經驗已建立完備化學數據資料庫和臨床文獻資料庫,特別是在靶點發現、化合物研究和篩選、新適應症發現和晶型預測方面,透過檢索分析文獻等,找出蛋白和機制與疾病相關性,以發現新機制新靶點; 學習已知化學知識資料,建立高效模型,高通量快速篩選有療效分子,或將已上市藥物與疾病關聯性,發現新靶點,擴大適應症,以及晶型變化會改變固體晶型化合物物理和華學性質改變,透過實現高效動態配置,實現藥物晶型效益預測。

3D列印技術在醫療器械行業的使用量持續大幅增加,主要是可因為個人量身定制醫療產品,因為人體結構體型大小的差異,此外臨床發現3D列印骨科、牙科和植入物,有助於縮短的手術癒合時間及功能改善,對於複雜手術的成功率也相對提高,目前已知US FDA批准3D列印醫療器械超過 85 種,包括助聽器、髖杯、牙冠、膝托、手術導版、客製化植入物、義肢或組織移植等,3D列印醫療器械在個性化和定制化的治療領域出現明顯轉變,此外3D列印製藥亦能符合病患給藥個性化的需求,如兒童用藥量調整,或醫師依據患者所需藥物劑量調劑等。Gartner 預測 3D 列印的髖關節和膝關節置換物,以及其他常見的內部和外部醫療器械,可望在2-5年內成為市場主流,預估3D 列印製造的醫療器械數量將呈爆炸式增長,此外再生醫療的新興組織器官列印也是市場關注焦點。

如圖三,整體而言,臺灣科技業者大都參與基因檢測技術佈局,也看好基因檢測在癌症、罕病和傳染病檢測商機,但在AI新藥設計和3D 列印在醫療器械行業佈局較少,目前AI多應用在輔助醫療的病理診斷和生理影像判讀,而3D 列印在醫療器械行業多牙科和骨科醫材。從佈局內容來看,鴻海和仁寶佈局在醫療科技產業內容較廣(多)且雜,在綜合效益上,尚未於市場推出整合醫療服務服務,或在財報上反應出投資獲利效益,因此初估短期在投資佈局仍屬各別產品線自負盈虧的格局,因此需要歷經醫療產品線組合銷售,以及醫療服務內容串接的盤點整合期,而廣達、緯創和英業達佈局在醫療科技產業偏重智慧雲平台整合,近年各家都已推出健康雲平台數位健康資訊整合服務,但在消費者端落落地仍有一段距離,在佈局差異化上可看出緯創在外骨骼機械人(裝置)的深度,但此產業領域已有眾多知名國際廠商搶占,能否快速拉開市占率搶得商機,會是進一步觀察重點。佳世達受惠多項產品組合和醫療服務內容串聯,強化打入醫院供應鏈的綜合效益,目前在財報上已有較突出的銷售成績,2023年有望再創新高。臺灣科技業切入生技醫療大健康產業,與醫療事業體業者的磨合將是關鍵,醫療事業端將扮演推進醫療科技應用落地驗證、釐清商模和產品、服務效益背書,若能深度與醫療事業體者合作,將有助於進行盤點重整產品和服務,強化上市後綜效和快速驗證商機。

圖三.臺灣科技業者在醫療科技產業佈局狀態

資料來源: 智璞產業趨勢研究所整理

智璞觀測臺灣科技公司積極佈局醫療與生技領域,將進入盤點整合期,過去多家科技公司已收購或入股醫療器材公司與生技公司,目前需要歷經新的一輪效益盤點和策略盤點,過去因缺乏整合效益,難以長期與醫療機構融合進行深入合作程度有限,大都僅且能停留在醫療場域驗證階段,依據過去經驗在打入醫療機構後能快速驗證商機的產品或服務,將有望在1-2年內取得醫療科技落地『個人化』+『醫院端』應用,並進行模組化或平台化串接,以及統包輸出,因此短期可看產品或服務的快速商機驗證,長期要看模組化或平台化串接醫療機構的效益。在新興精準醫療科技領域,長期看好基因科技、 3D列印醫療應用和AI新藥,臺廠佈局多與基因科技相關領域有關且競爭激烈,3D列印醫療應用和AI新藥則為國際醫療科技亮點。

—欲索取更多資訊,請點聯繫我們 —