產業趨勢報告|第三類半導體在電動車應用上的趨勢

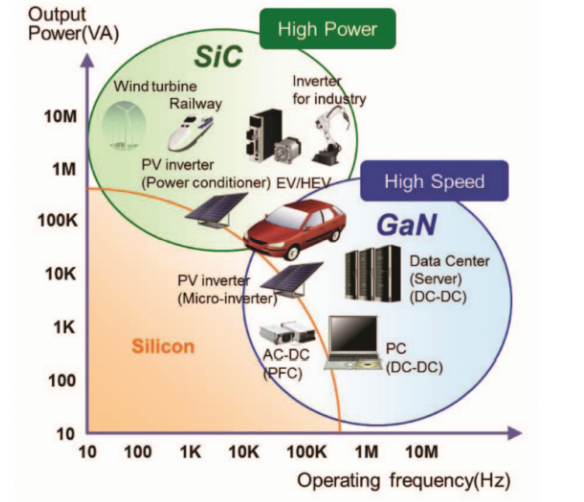

目前市售電動車的操作電壓約在300~400V,續航里程已經能夠達到燃油車水準,但是充電時間較慢仍然是最大痛點,促使電動車廠積極開發大功率的快速充電樁。為能匹配使用電動車勢必往更高電壓發展,提升到800V後可大幅減少快充電流而能採用價格較低的小直徑高壓線束,且因電池發熱量更少而可優化使用效率,於是2021年起陸續有800V以上車款問市。現在600V以下的電動車大多使用矽基MOSFET的功率元件,600V以上則是矽基IGBT。然而在電力轉換過程中,遭受高電壓、大電流衝擊的矽基功率元件較容易因發熱而損壞,為此部分廠商導入寬能隙半導體材料以解決此問題,所製作的功率元件具有更高的擊穿電壓和溫度耐受性而可靠度佳、更快的開關速度而能在高頻下工作、更低的導通電阻讓耗能更少等優勢,因而吸引越來越多車廠採用。目前著重發展的寬能隙半導體材料為氮化鎵與碳化矽,兩者的主要差異是碳化矽具有較高的耐電壓能力,適合電動車、超充站、運輸車輛、能源等需要高電壓的應用,而氮化鎵具有較快的切換頻率,適合消費電子產品、輕油電車、混合動力車,5G射頻通訊應用,如圖2所示。兩者部分區域重疊在電動車,一般600V以上高電壓、高電流應用選擇碳化矽功率元件,600V以下中電壓、高切換頻率應用採用氮化鎵功率元件。儘管碳化矽功率元件性能優異,但由於在開關特性、功耗和成本等方面各有優勢,它不會完全取代矽基IGBT或MOSFET,而是各自在非常適合應用領域內發展。

圖2、Si、SiC、GaN在功率輸出與切換頻率的特性比較

資料來源:IEEE

碳化矽具備高崩潰電壓特性,所製成的功率元件用在變流器、車載充電電路等高電壓系統時將能夠承受較高的電流密度與操作溫度,並具備高速開關切換能力,能提供電動車系統更高的可靠度。目前電動車用碳化矽功率元件類型主要有MOSFET與SBD,其中MOSFET因Tesla Model 3長程版導入變流器而受矚目。因為電壓800V以上車款需採用耐壓1200V的功率元件,唯碳化矽能擔此重任,未來隨著電動車滲透率上升,可望使其市場持續擴張,富士經濟預估至2025年約65.8%銷售額是在車用領域。而碳化矽SBD功率元件則鎖定車載充電器、快速充電樁為拓展市場,預計至2025年車用領域將占其26.9%的銷售額。市場研究機構Yole Développement報告指出2021年全球碳化矽功率元件市場規模為10.9億美元,預估2027年成長至62.9億美元。占比最大的車用市場是從2021年的6.9億美元增長至2027年的49.9億美元,占比第二大的能源市場是從2021年的1.5億美元增長至2027年的4.6億美元,預期未來三大應用市場將是電動車,PV與儲能,電動車充電樁;因為無法承受800V以上崩潰電壓,氮化鎵功率元件比較適合用於直流轉換器及低功率車載充電器,不過因為技術成熟度不及矽基元件與碳化矽功率元件,因此目前在車用領域的滲透率仍低,預估至2025年車用領域將占其21.2%的銷售額。市場研究機構Yole Développement報告指出,2020年全球氮化鎵功率元件市場規模為0.46億美元,預估2026年成長至11億美元。占比最大的消費市場是從2020年的0.29億美元增長至2026年的6.7億美元,車用市場是從2020年的30萬美元增長至2026年的1.6億美元。

碳化矽功率元件的發展瓶頸

晶圓供應量不足一直是限制碳化矽功率元件發展的重大瓶頸之一。目前碳化矽晶圓主要採用物理氣相輸運法(PVT),一般生長溫度超過2300℃,而矽晶圓僅需約1600℃。高溫大大提升設備和製程的控制難度,如果溫度和壓力控制稍有失誤,則導致生長數天的晶圓無法供後續製程使用。此外,該法的碳化矽生長速度緩慢,7天約能長成2cm,而矽拉晶2~3天即可產出2m的8英吋矽晶棒;另一方面,碳化矽存在200多種晶體結構,惟六方結構的4H型(4H-SiC)單晶碳化矽才是能用的半導體材料,在晶體生長過程中需要精確控制矽碳比、生長溫度梯度、晶體生長速率及氣流氣壓等參數,否則容易產生不能用的晶圓。後續在製作功率元件前須經過磊晶步驟,其品質對元件性能影響很大,一般在1500℃以上的高溫下進行,但考量昇華問題而不能超過1800℃,造成磊晶速率緩慢。

2021全球碳化矽晶圓年產能約在40~60萬片,Tesla Model 3使用的變流器需要24個電源模組,內含兩個碳化矽MOSFET功率元件,故每輛車共使用48個碳化矽功率元件,平均2輛Model 3就需要一片6吋碳化矽晶圓,若交付量達到100萬輛時幾乎消耗掉全球總產量。為此,積極拓展碳化矽業務的Infineon、STMicroelectronics、Rohm等功率元件大廠都布局上游晶圓產能,預期當8吋碳化矽晶圓產能開出後才可能解決供應量不足問題。