產業趨勢報告|5G通信市場趨勢與挑戰

大環境走向與政策引導

全球行動通訊起源於1983年美國AT&T和Motorola於發展出的AMPS系統,成為最為普及的類比式行動電話技術。於1990年代發展出GSM/CDMA/PDC的第二代數位式行動通訊系統,具備通話、簡訊、低速資料傳輸等功能。於2000年後演進到 UMTS/CDMA2000/EV-DO的第三代行動通訊系統,其為可支援高速資料傳輸的蜂窩式移動通訊技術,不同於前二代行動通訊系統僅提供語音服務,第三代系統還能提供數據上網、影音多媒體等寬頻應用,宣告手機進入高速數據傳輸時代。2004年日本NTT DoCoMo首先提出第四代行動通訊系統的LTE架構,其標準經業界廣泛討論後於2008年底定案,2009年起開始提供資料傳輸服務,因為採用正交頻分多址(OFDMA)搭配多輸入多輸出(MIMO)天線提高無線服務範圍,使其最快能達到1Gbps的傳輸速率。2012年國際電信聯盟(ITU)旗下的ITU-Radiocommunication部門啟動「IMT for 2020 and beyond」專案。並成立WP5D 工作小組,負責第五代行動通訊技術與頻段標準之討論,在2019年世界通訊大會上各國確定其頻段標準及技術規範,2020年起展開商業化網路服務。另一方面,資通訊技術發達國家政府十分關注5G發展,加緊腳步規劃並完成頻譜的整備與釋出,於2018年起陸續啟動頻譜競標作業,如表1所列,主要根據當地頻譜資源進行早期規劃,同時思考未來商業應用來部署頻譜需求。

表1、5G主要發展國頻譜釋出時間

資料來源:科技會報辦公室

2020年爆發的新冠肺炎疫情衝擊全球經濟,但帶動無接觸經濟、遠距辦公等新型態商業應用,並加速產業數位化,於是韓國、美國、中國、德國、日本仍積極推動5G建設,並鼓勵電信運營商推展5G融合應用。由於毫米波5G網路佈建成本高,導致美國5G建設發展緩慢,於是2020年1月聯邦通信委員會將3.5GHz的公民寬頻無線電服務全面開放商用,加上CBRS Alliance大力推廣OnGo技術,促成購物中心、農場、學校導入5G相關應用。中國政府政策性推動5G發展以加快網路建設與推動行業應用,各地方政府亦大力支持工業互聯網、智慧製造、超高解析視頻、智慧醫療等領域試點示範,目前逐步由初期的技術探索進入商業化階段,電信營運商則積極拓展終端應用業務,與相關企業展開合作推動5G融合應用示範,例如建立1100個以上工業互聯網專案。日本政府釋出專網頻譜,大力鼓勵運營商以外企業等建置5G專網以發展特色應用,Fujitsu、Mitsubishi Electric等公司已推出智慧保全、遠端運維等服務。目前德國政府核准Audi、Benz、BMW、Bosch、Volkswagen、BASF、Lufthansa等70家企業使用3.7~3.8GHz的5G專網頻譜,2020年4月聯邦經濟事務和能源部針對中小型企業發布「5G園區網路指南」,提供工廠、交通、物流、醫療、校園、港口等案例資訊,內容描述應用場景與對應5G性能需求。韓國三大運營商針對VR、AR、視頻直播、雲遊戲、串流媒體推出豐富的5G娛樂服務,並積極開發工業互聯網、智慧醫療、智慧交通、智慧城市等領域的5G商業應用,例如SK電訊與韓國水電和核電公司合作建設5G智慧發電廠,KT和現代重工集團合作開發基於5G網路的智慧工廠,實現遠端監控和故障檢測等融合應用。

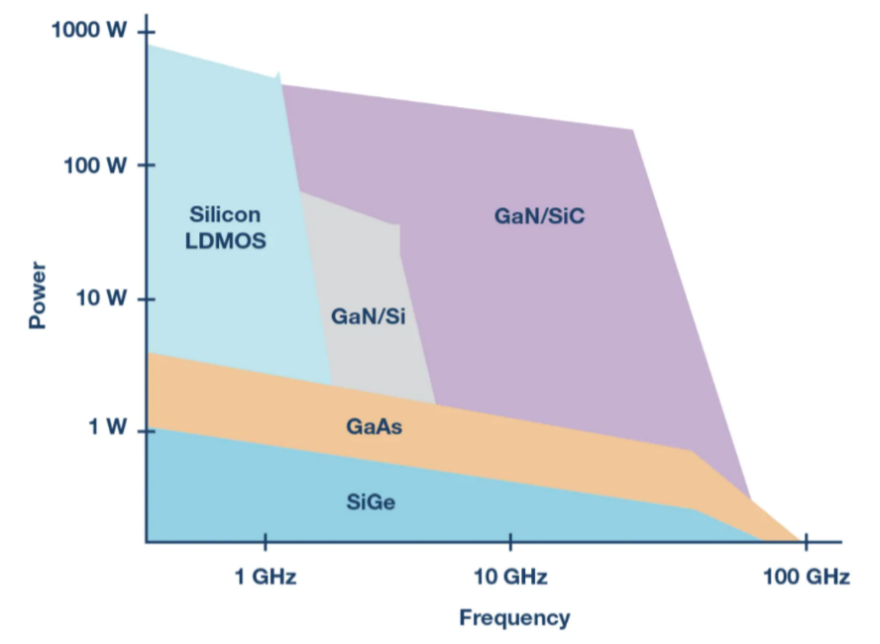

無線通訊系統主要由基頻晶片、射頻收發器、射頻前端及天線等四部分組成,射頻前端是無線通訊設備的核心組件,主要由濾波器(Filter)、雙工器(Duplexer)、低噪音放大器(LNA)、功率放大器(PA)與開關(Switch)等組成。目前功率放大器係以矽、矽鍺、砷化鎵、氮化鎵等半導體材料製作。因為5G訊號穿透力較弱而需要較高發射功率,提高功率最簡單的方式是增加功率放大器電壓,矽鍺元件的工作電壓為2~3V,可用於毫米波頻段的砷化鎵擁有5~7V的工作電壓。矽基LDMOS的工作電壓較高為28V,但主要用於4GHz以下頻率。氮化鎵元件的工作電壓更大達28~50V,且具備更高功率密度及截止頻率,可簡化通訊系統設計,進而減少其尺寸與製作成本,於是成為5G基地台首選,如圖1所示。

圖1、矽基LDMOS、矽鍺、砷化鎵、氮化鎵的射頻特性比較

資料來源:Analog Device

氮化鎵為歸類第三類半導體或電力半導體,被美、日、韓、中等半導體發展大國列入重點獎勵與保護技術。面對美國及其同盟國家實施矽半導體相關管制出口措施以圍堵其高科技發展,中國政府正積極推動第三類半導體產業,於2021年納入十四五規劃的半導體重點發展項目;2020年日本總務省發布「Beyond 5G推進戰略:邁向6G的藍圖」,將化合物半導體納入重點項目以滿足未來超低功耗的需求2021年日本經濟產業省發佈「半導體戰略要點」,鼓勵第三類半導體材料創新,還領先全球投入研究第四類半導體氧化鎵技術;2021年美國國家安全委員會發布《半導體總檢討報告》,第13章指出須重視氮化鎵研發的重要性,便是著眼於通訊與國防應用。2016年德國Infineon擬以8.5億美元併購美國Cree旗下的功率與射頻元件廠Wolfspeed,卻遭美國政府否決,理由即是保護國防工業;南韓推出的電力半導體政策有三大發展重點,一是確保電力半導體競爭力,初期階段即加以培育。二是開發以碳化矽、氮化鎵、氧化鎵等寬能隙材料為基礎的新一代化合物半導體,打造從元件、模組到系統的綜合價值鏈。三是建立電力半導體信賴性評價認證中心及製造人才培育等基礎支援措施,以支持供應鏈發展。

市場趨勢、技術上待解決的問題

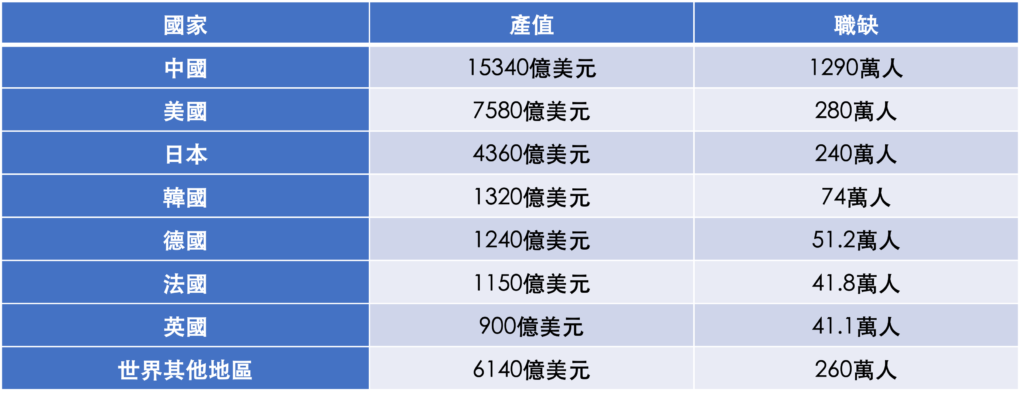

根據全球行動設備供應商協會(GSA)調查,截至2021年12月底全球已經有145個國家、487家電信業者進入5G頻譜標售、網路佈建等前期準備階段,其中78個國家、200家營運商已經商業運轉。不過由於網路佈建成本太高,再加上新冠肺炎疫情重創各國經濟,使得電信商對於5G基礎建設大多抱持觀望態度,故目前絕大部分5G網路是搭建在既有4G LTE系統上的非獨立組網(Non Standalone),只有19個國家、20家營運商正式啟動5G獨立組網(Standalone)的商轉服務。然而隨著全球疫情趨緩,可望提升獨立組網的布建速度。另根據市場研究機構IHS Markit發布報告指出,預估2020至2035年全球5G產業鏈可創造約3.8兆美元的產值並提供2280萬個職缺,中國、美國、日本、德國、韓國、法國和英國等發展較快國家貢獻84%產值與88%職缺,如表2所述,其企業平均每年投入超過2600億美元研發資金,期間以中國投入1.5兆美元為最高。該機構將5G應用分為三類,一是增強型行動寬頻(eMBB)案例,透過5G擴大蜂巢式網路覆蓋範圍、提升傳輸容量,在製造、資訊和通訊、專業服務、教育、藝術和娛樂等產業能創造最大經濟效益,預估2035年產值達4257億美元。二是巨量物聯網(MIoT)案例,結合5G低功耗需求與授權、非授權頻譜運行能力,以顯著提升機器到機器(M2M)、物聯網(IoT)等應用的規模和靈活性,在製造、批發和零售、公共服務、金融和保險、採礦等產業能創造最大經濟效益,預估2035年產值達4159億美元。三是關鍵業務型服務(MCS)案例,透過5G達到安全可靠且超低延遲的連網,在金融和保險、運輸和倉儲、健康與社會工作、農業、林業和漁業、公共事業等領域能創造最大經濟效益,預估2035年產值達4683億美元。

表2、2035年5G產業鏈對全球經濟的貢獻

資料來源:IHS Markit

於營運商來說,目前5G技術待解決問題主要在基地台層面,包括:基地台是營運商最大的營運費用支出部門,雖然技術進步讓新型5G基地台能耗逐年下滑,但仍比4G基地台需要近兩倍的電力供應,且還要更多散熱裝置及空調設備來協助系統降溫,提高射頻元件效率是降低5G基地台功耗的關鍵,當能耗問題解決,營運商才能設置更多的5G基地台;由於5G的主動天線模組是由遠端射頻模組與天線模組所集成,比4G天線模組體積與重量大很多,第一代5G Massive MIMO系統的重量高達40公斤,較4G天線模組的10~15公斤高出兩至四倍,外國研究單位預估約有40%的現有基地台站址必須改建,亦限制鐵塔可安裝基地台數量。因為被一般民眾視為嫌惡設施,導致基地台設置地點難以擴大,若5G基地台尺寸無法輕量與小型化,會增加部署難度。此外,主動天線模組須放在基地台制高點上,造成拆卸更困難,維修挑戰更高,氮化鎵技術有望解決這些問題。

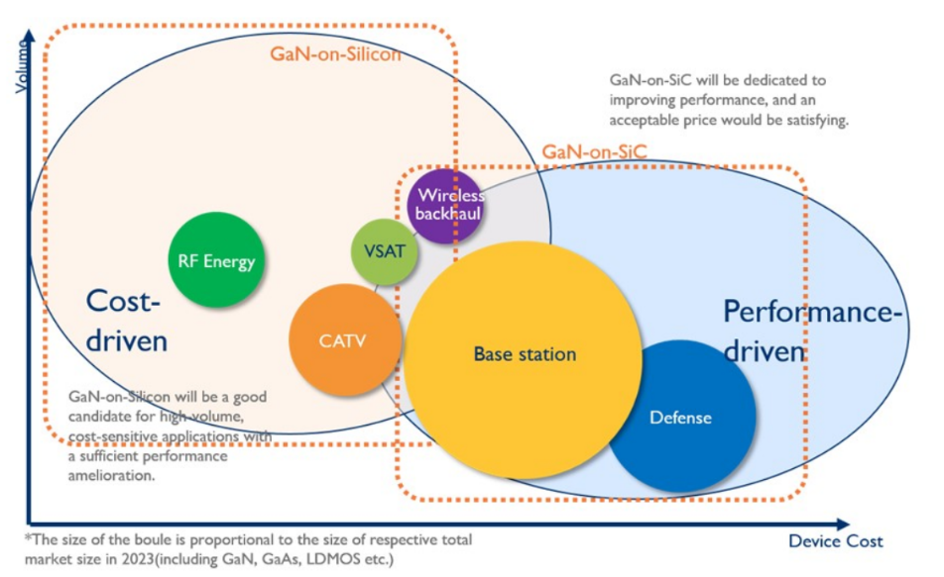

早期氮化鎵射頻技術研發主要受到美國國防先進研究局支持,首先應用在國防領域,爾後再往有線電視、衛星通訊發展,4G時代進入基地台市場,5G啟用加速市場成長。因為在高功率密度和導熱性具有優勢,故絕大部分氮化鎵功率放大器是以GaN on SiC磊晶片製造,除了於軍用雷達具有高滲透率外,也被Huawei、Nokia、Samsung等電信設備商大量用於5G MIMO基地台,市場研究機構Yole Développement的報告預估,全球氮化鎵射頻元件市場將從2020年的8.9億美元增長到2026年的24億美元。由於碳化矽晶圓產量有限,導致氮化鎵功率放大器的價格高於矽基LDMOS與砷化鎵,於是被限縮於要求性能、價格較不敏感的5G基地台、國防領域等應用,大幅降低價格才能擴大發展領域。因為每片GaN on SiC磊晶片售價為1000~2000美元,GaN on Si僅是400~700美元,兩者價差很大,故有十分利於GaN on Si射頻技術發展,目前它主要製作功率元件,因成本優勢吸引廠商投入生產射頻元件,如2019年MACOM和STMicroelectronics合作建置6吋晶圓生產線,2021年Global Foundries和Raytheon建立合作夥伴關係。考量矽晶圓散熱性較差,較適用價格優先但輸出功率相對較低應用,包括射頻能量(如微波爐加熱)、有線電視(CATV)、衛星通信系統(VSAT),如圖2所示。

圖2、GaN on SiC與GaN on Si的適用領域比較

資料來源:Yole Développement