產業趨勢報告|醫療影像AI導入的近期市場發展

作者:智璞產業趨勢研究所大健康中心主任 申忠哲

傳統醫學影像市場快速導入AI技術

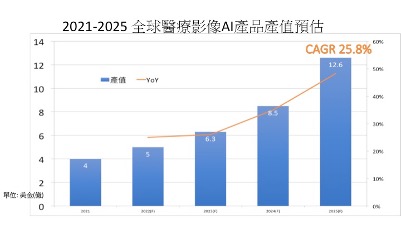

根據Fortune Business Insights 調查,醫療影像全球市值2021年達379.7億美金,估計至2028年將可達565.3億美金,年複合成長率為5.8%[1]。全球醫療影像依據型態主要分為X光、內視鏡影像、電腦斷層掃描(CT)、核磁共振攝影(MRI)、超音波及分子成像(包含正子斷層掃描PET/ 單光子電腦斷層掃描SPECT)六大類。醫療影像雖然是已進入緩步成長的成熟產業,但近年來受惠於類神經網路、機器深度學習及巨量資料運算技術的進步,人工智慧(AI)及機器學習(ML)已快速引入醫學影像領域。據Global Market Insight的調查[2],2020年全球醫療AI市場規模約42億美金,其中應用於醫療影像及診斷類的AI約佔四分之一。Signify亦估計至2025年使用AI的醫療影像市值將達12億美金,年複合成長率達26%[3],智璞產研估計,全球醫療影像AI產品年複合成長率達25.8%。

圖一 2021-2025年全球醫療影像AI產品年複合成長率達25.8%

資料來源: Signify預估;智璞產研整理,2022年6月

醫療影像的主流疾病運用

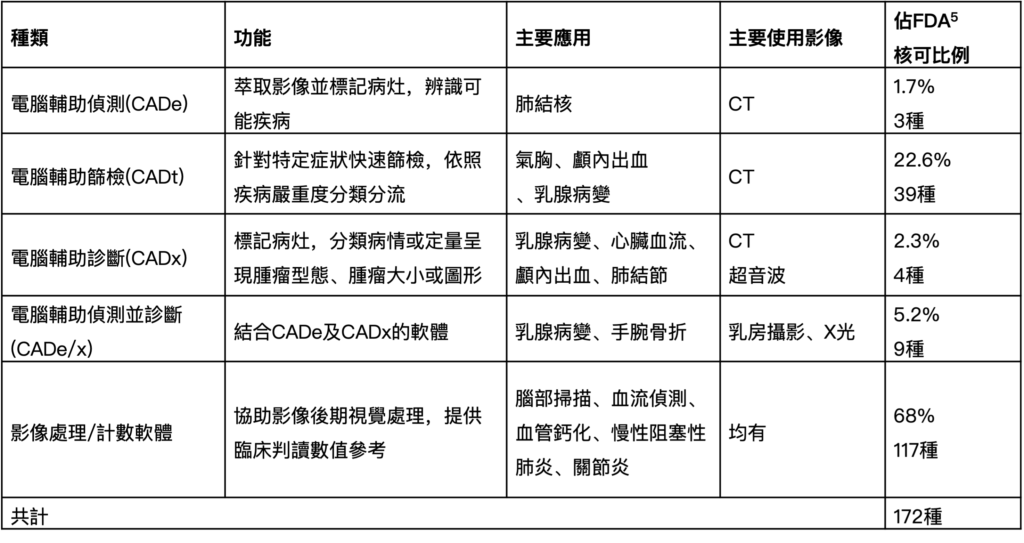

作為醫療AI領頭羊的美國FDA,近幾年頒布510K、De Novo、PMA等各種形式加速核准使用AI軟體技術的醫療器材(SaMD)。在AI輔助的類別上,依照軟體功能可分為電腦輔助檢測(CADe)、電腦輔助篩檢(CADt) 和電腦輔助診斷(CADx),以協助臨床醫師達成不同程度的輔助功能(如下表)。2021年9月所公布的統計清單[4]中,約七成應用於放射科,其次則是心血管外科、神經科、眼科。在FDA核准的適應症上,乳房攝影、中風(LVO)、顱內出血(ICH)眼底病變、肺部疾病(肺栓塞PE/肺氣腫/肺結節等)是較為成熟發展的商品。骨折、不同臟器腫瘤偵測、病理檢體切片影像判讀亦有數項商品獲FDA核准進入市場。

表一 FDA近五年核准醫療影像AI產品分類比重

資料來源: American College of Radiology

智璞產研整理,2022年6月

開源程式庫降低進入障礙,加速遍地開花

受惠於Python等免費的程式語言及各種開源軟體庫如GitHub公開模型,利用Google公開免費的病人去識別化醫療影像和資料庫可供初期深度學習模型搭建,使得投入開發醫療影像的軟體門檻大幅降低。影像種類多樣,攝影部位和診斷用途不同,應用場景繁多的特性,亦吸引許多新創公司如Arterys、Viz.AI、Zebra這類醫療雲演算公司投入。由於醫療器材仍屬高監管制度商品,在上市前後需要一連串嚴格的安全確效過程及臨床試驗程序,傳統醫療影像設備大廠如GE、Siemens仍具有臨床試驗、送審及通路的優勢,近年亦併購新創公司且推出自家AI平台,以深化商品線競爭力。加以資本市場在Covid-19疫情開始相當青睞醫療區塊,目前呈現大小廠各擅勝場的景況。

各國政策扶植,健保給付增加醫療機構採用意願

美國及歐盟的監管機構,除了推出一系列SaMD(Software as Medical Device)的審查指引加速商品上市之外,美國健保的新技術附加計畫NTAP,,在保證醫療品質和控制整體成本的前提下,透過額外的給付鼓勵使用新科技。2020年9月首度將Viz ContaCT電腦斷層AI分析軟體納入給付清單中,滿足條件的中風病例可額外護得最高1040美金的給付,據悉採用的醫院在三個季度中成長近一倍。2021年10月更核准給付Carlsmed 公司的數位產品Aprevo使用客製化骨科脊椎融合手術獲得額外給付,顯示AI應用於骨科手術治療此一巨大市場的實質進展。

慢病管理結合手持醫療影像設備,帶動遠距診療

受惠於各種傳感器與半導體晶片的發展,遠端監控心電圖與超音波的手持式硬體設備如AliveCor、Butterfly這類成熟商品逐漸成熟,Covid-19疫情後遠距診療市場發展快速,部分慢病管理將從醫院場景轉移至居家,醫療影像的發展將從傳統的醫院高階影像設備適當簡化後延伸至診所或居家照護,整合現有慢病管理平台如livongo,2B市場逐漸與2C市場將數位銜接更緊密。

彌補人力缺口,部分科室導入快速

與臨床作業流程無縫嵌合的商品,能為醫師提高臨床效率和精確度,避免漏診或誤診,提高病人安全,尤其是放射科和病理科引入快速,以往報告判讀和撰寫耗時,此類商品引入後作業效率大幅增加。COVID-19後疫情時代醫療人力吃緊,千禧世代的醫師逐漸成為診斷場景的中堅份子,在準確率可達八至九成的水準下,使用AI輔助診斷的接受度高,各種疾病風險預測輔助技術可謂成長快速。

未來發展

醫療影像種類與應用場景繁多,目前取用資料仍以高階影像與2D影像居多,未來醫院端將逐漸朝向3D計算發展,且現有各種軟體在臨床作業流程上需逐項跑程式,亦缺少行政效率,容易影響使用意願,預料市場有近一步的整合動作,但可見的是醫療影像導入AI的快速成長期仍持續中。

大廠動態

西門子2019年10月推出Acuson Redwood 超音波AI工具

2020.12批准 Hologic的Genius AI檢測技術用於乳腺癌

2020.6 GE推出Lunit INSIGHT CXR 八種AI算法

2020.5 富士推出肺結節CT肺癌預測診斷系統

2020.11 佳能One-Beat Spectral Cardiac CT

2019.12 IBM推出 IBM Watson Health Imaging AI平台

Stryker 收購Cardan Robotics

美國Arterys藉由與GE合作,快速募得前期資金;中國大陸inferVISION深耕醫院,取得龐大豐富的數據資料庫;日本LPixel與政府合作計畫,致力提升機器學習效率;韓國Lunit獲得三星大廠投資,診斷確診率高達97%以上;以色列Zebra Medical全球布局從歐美推展至亞洲與非洲

________________________________

[1] https://www.fortunebusinessinsights.com/industry-reports/medical-imaging-equipment-market-100382

[2] https://www.gminsights.com/industry-analysis/healthcare-artificial-intelligence-market

[3] https://www.signifyresearch.net/medical-imaging/medical-imaging-ai-market-projected-reach-1-2-billion-2025/

[4] https://www.fda.gov/medical-devices/software-medical-device-samd/artificial-intelligence-and-machine-learning-aiml-enabled-medical-devices

[5] https://aicentral.acrdsi.org/