九月_氫能專題|台灣氫能發展計畫(上)

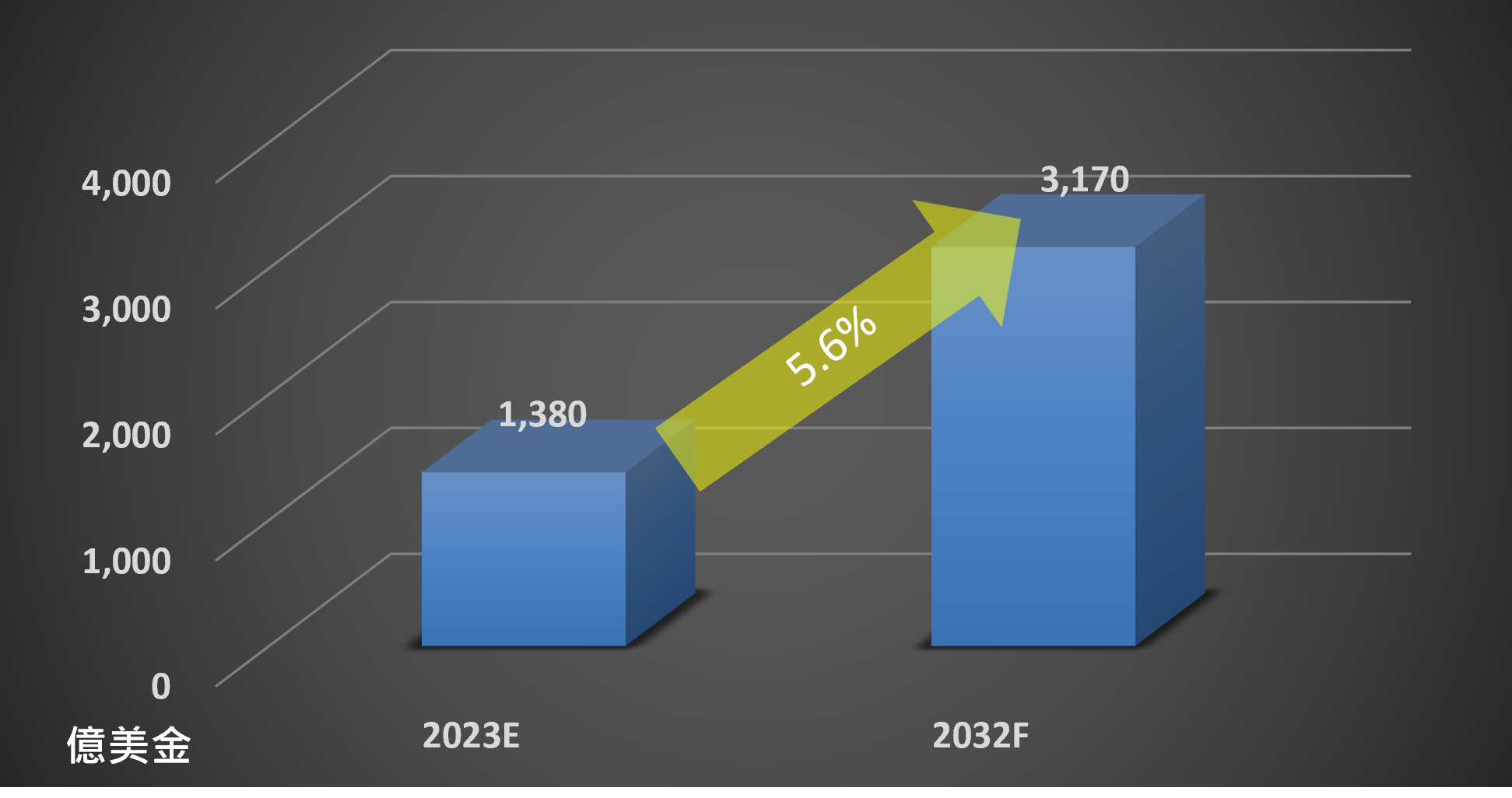

根據IEA在2022年出版的全球氫氣回顧報告,2021年全球共消耗9千4佰萬噸的氫氣,其中主要用途以工業為主,而能源佔比非常低僅2.5%。然而為了實現2050淨零碳排目標,氫能的佔比須達到13%,顯示出氫能發展還有極大的成長空間。近年來,超過100種以上的新應用出現,包含氫冶煉鋼鐵、氫混燒發電、氫燃料電池運輸、定置式燃料電池發電站等帶來新的需求,預計全球氫氣需求將由2021年9千4佰萬噸以年均成長率2.3%,在2030年達到1億1千5佰萬噸。若回顧氫生產的過程,目前氫氣生產仍然以石化產業生產的灰氫與棕氫為主,低碳排的藍氫跟綠氫佔比僅1%。足以見得無論是在氫能應用佔比還是氫氣來源方面,全球氫產業都還有很長的發展路程要走。需求帶來市場,根據Global Market Insights統計,全球氫市場市值成長率預估將由2022年的1380億美元以年均成長率5.6%於2032年達到3170億美元,如圖一。

圖一 全球氫市場規模預估

Source:Global Market Insights

回到台灣政策方面,行政院環保署於2022年10月提出”2050淨零轉型計畫”,在12項關鍵戰略中,氫能名列第二位居光電/風能之後,預計在2050年發電佔比達9~12%。台灣雖然早在2008便已經有企業投入氫氣相關領域,但因市場需求不大,導致十年來氫能尚在萌芽階段,整體使用佔比不足1%。為了達成9~12%發電佔比目標,行政院經濟部結合能源局、技術處、工業局及國營會,與三家企業(台電、中油、中鋼)成立氫能推動小組,如圖二,計畫從氫能應用、氫氣供給、基礎建設三大面向著手,並利用政策帶動市場。

圖二 氫能推動小組

Source:行政院能源署

台灣淨零轉型由混燒發電為核心推動

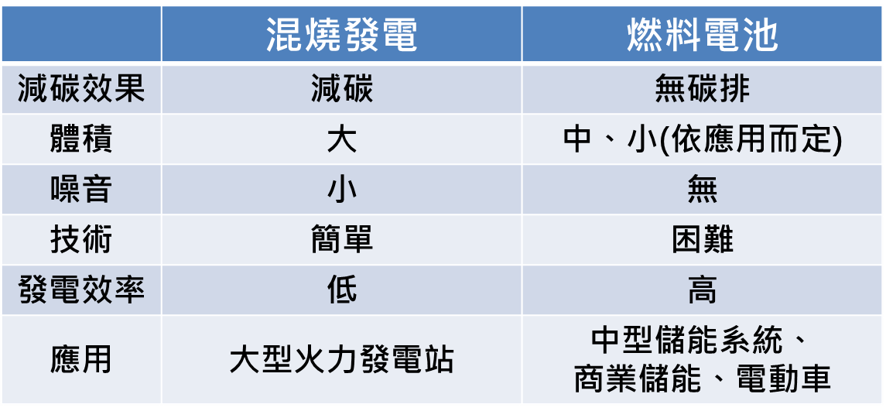

在氫能應用方面,氫能推動小組規劃對目前台灣主要發電來源”火力發電”改造,導入氫混燒/專燒發電技術。混燒火力發電為氫能的兩種主流技術之一,與另外一種主流技術”氫燃料電池”各有優缺點,如圖三。混燒發電特點為:發電技術原理成熟簡單,適用於既有火力發電廠改造;可幫助減少二氧化碳排放量。但因為混燒發電仍是火力發電的一種改良方式,因此繼承了火力發電廠包含體積龐大與能源轉換效率低等缺點。台灣火力發電的發電佔比最高,使用混燒發電勢必需要大量的氫氣,因此在氫運輸與保存等基礎建設上亦將增加。另一種發電應用為氫燃料電池,此類發電技術特點為能:做到近乎零碳排、相較火力發電能源轉換效率高、無噪音、體積較小,適合架設在市區中小型發電站及商業大樓屋頂。但燃料電池卻也伴隨著技術複雜,與單位發電成本較混燒發電高等問題。由於兩種應用各有其優缺點,預估未來趨勢將以兩者差距明顯的體積主導,大型發電站以混燒朝向純氫火力發電發展,氫燃料電池則應用在中小型儲能,以調節電網用電與民生及商業用電為主。

圖三 氫能發電比較

Source:智璞產業趨勢研究所整理 2023/09

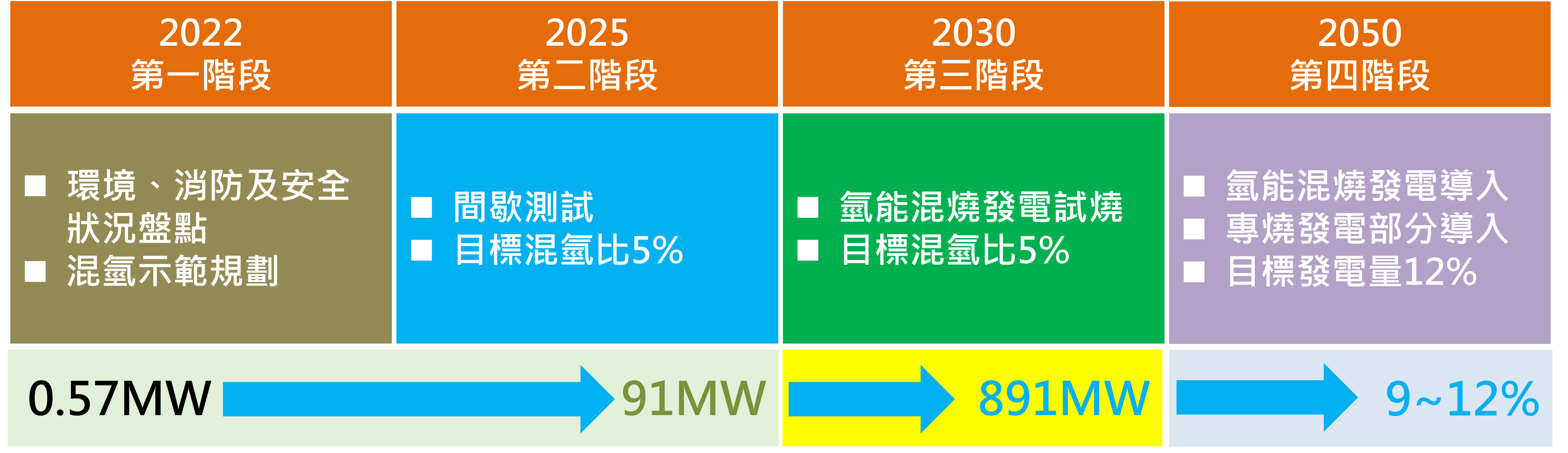

對於混燒火力發電導入,氫能推動小組計畫以台電為主要負責單位,並在2022年10月與三菱及西門子,分別就混氫及混氨火力發電機組研發,簽屬合作備忘錄,預計分四個階段依序將氫火力發電逐步導入,如圖四。

第一階段(2022~2023)規劃盤點階段:策劃混氫示範區,針對消防、環境以及氫基礎建設盤點。在興達火力發電廠進行混氫試驗發電廠改造,並在林口電廠進行混氨機組改造,此階段混氫及混氨發電裝置容量目標為0.57MW。

第二階段(2023~2025)混燒測試階段:兩個發電廠間歇性使用混燒發電,並增設混氫及混氨基礎建設及安全措施,規劃混燒比例5%,預計在2025年達成混氫及混氨火力發電裝置容量91MW。

第三階段(2025~2030)擴大試燒階段:擴大氫能設備持續發電試燒,同時改良混氫發電機台,及導入氫氣載具運輸如氫氣運送車,為未來提升混氫比例做準備,目標在2030年達到891MW。

第四階段(2030~2050)混燒運行及專燒導入階段:在此階段興達與林口發電廠,混氫(氨)燃燒完全導入所有發電機組中,氫能專燒設備部分導入。為建立長期營運及維持能力,將在此階段加強國內混燒/專燒發電人才培育等項目,預計在2050年氫能發電達到全台灣總體發電量的9~12%。

圖四 政策推動混燒技術導入

Source:經濟部能源局;智璞產業趨勢研究所整理 2023/09