氫能專題|台灣氫能發展計畫(中)

作者:智璞產業趨勢研究所綠能中心主任 余適伯

氫能另一大應用為燃料電池,以國內產業發展來看,台灣燃料電池從原材料、燃料電池零組件到電池系統、甚至相關周邊皆有廠商可提供對應產品。氫能推動小組在此領域提出三項推動策略:

一、推動開發百kW級高功率、高電壓的氫能動力模組系統,發展氫能三電(電池、電機、電控)整合模組,建立氫能載具零組件與次系統驗證平台,並鼓勵民間企業參與其中。

二、規劃氫燃料電池大客車,並導入客運路線進行示範驗證,讓技術研發能實際進入商業市場中獲利。

三、針對國內定置型燃料電池儲能系統,政府以政策推動安裝,2022年經濟部修訂「經濟部定置型燃料電池發電系統設置補助要點」,補助公私立機構、法人及立案單位,針對在國內安裝500kW以下定置型燃料電池發電系統,每kW補助新台幣7萬元,讓補助成為增加安裝的誘因,推動燃料電池系統市場。

除了混燒火力發電與氫燃料電池之外,鋼鐵及工業領域的氫能煉鐵技術開發則是另一項推動項目。因國際上對於工業及氫氣煉鐵技術亦在發展階段,經濟部能源局、工業局、及中鋼另組成的「低碳煉鐵技術開發」團隊,與國外氫能煉鐵廠商如現代汽車下的浦項制鐵合作,就現有煉鐵技術進行升級以減少煉鐵產生的碳排。

氫氣供給以進口為主,政策推動發展藍、綠氫技術

氫氣的來源種類繁多,可從煤炭、化石燃料、天然氣、生質物等,經由電解水、碳捕捉過程、蒸氣重組法製造取得。但目前國內主要氫氣來源,還是以天然氣重組(灰氫)佔比約96%最高。為滿足各種氫氣應用如9~12%氫能發電佔比、工業需求、交通運輸等需求,2050年時台灣每年氫氣消耗為435萬噸,當中進口佔比為75%。由於台灣並非產氫大國,且綠能發電餘量不足,難以用電轉氣技術製造足夠綠氫供國內使用,故政府規劃短期與產氫大國如澳洲合作,建立供應鏈以維持氫氣來源之穩定。此外如前段所提,台灣以天然氣發電佔比為最高,故由中研院主導推動碳捕捉技術(CCS)發展,並於2023年第三季與台電合作開始導入去碳燃氫系統,利用天然氣發電生產藍氫。而在綠氫部分,則是由工研院、日本德山株式會社及台灣廠商合作,共同開發綠氫電解槽,其關鍵零組件預計在2023年底開始生產,並規劃於2024年進行10kW級再生能源綠氫生產示範驗證。

基礎建設將是氫能發展的另一個關鍵

氫氣的熱值為每公斤120MJ,是相同重量天然氣的3倍,煤炭的4.3倍,用在混氫火力發電上具備更好的燃燒效果,但氫位於元素週期表第一位,其組成密度相較於其他所有物質小,若以一般方式儲存,氫分子會逐漸滲透至儲存鋼瓶分子鏈中造成金屬脆化,因此氫氣運送從跨洋的氫運輸船、大型儲存槽、氫氣槽車、運輸管線到加氫站皆需要特殊儲存技術。目前氫能輸送及儲存台灣尚未有相關的配套措施,針對現在缺乏基礎建設的現況,氫能推動小組規劃以混氫火力發電為核心,配合各階段不同需求進行逐步升級。

一、短期:配合混氫火力發電盤點規劃的第一階段,建立天然氣混氫氣配送管線及安全監控設備。另外由中油主導,預計於2023年建置國內第一座移動式加氫站。

二、中期:配合混氫火力發電試燒第二階段,開發高壓儲氫系統並建立高壓輸送管線。

三、長期:由於液態氫氣輸送目前在國際上仍屬於發展初期,2022年澳洲與日本剛完成史上第一次液態氫國際運輸,若以灰氫計算成本,從生產、壓縮、儲存到運輸,成本還在高點(智璞推估:每公斤每公里7.5塊美金)。因此規劃待技術成熟成本修正後,於第三階段正式混燒時導入,以完善國內液態氫儲存基礎設施,建立液氫輸送儲存示範區。

台灣氫能推動面臨的挑戰與建議

雖然為了順利達成2050淨零碳排的大目標,政府已組成氫能推動小組以政策推動國內氫能成長,但依照目前國內外情況,現階段尚有挑戰待克服。

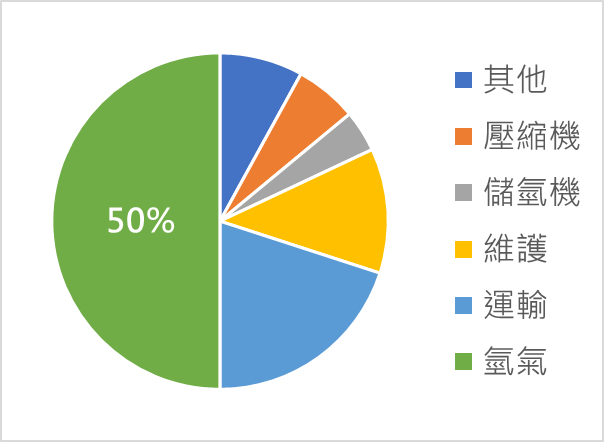

挑戰一:氫氣在加氫站成本佔比高,國際綠氫成本下降決定氫能的實質貢獻

根據工研院報告指出,氫能基礎建設之一的加氫站成本佔比,以氫氣50%最高,如圖五,因此控制氫氣成本為維持營運獲利的關鍵。但由於台灣綠能不足以支撐綠氫生產,藍氫技術也尚未成熟,若以目前佔比最高且成本較低的灰氫當作加氫站的氫氣來源,雖可營運但減碳效果有限,與淨零碳排的大目標不符。在推廣氫能的初期,短期內因來源不足而使用灰氫應視為折衷方案,長期應與國際上綠氫生產國家(如歐洲、澳洲),建立國際低碳排氫氣貿易計畫,隨著國際綠氫能源在未來下降至每公斤1美元時,將有望兼顧成本與減碳。

圖五 加氫站成本分布

Source:中國商業情報網;智璞產業趨勢研究所整理 2023/09

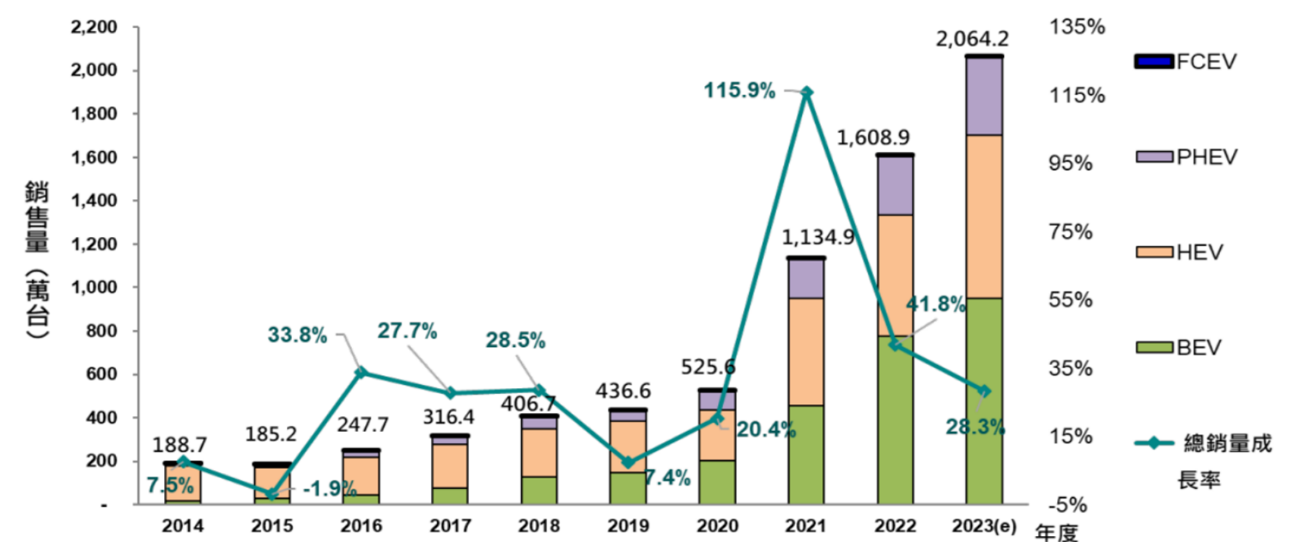

挑戰二:電動車成長趨勢已成型,氫燃料車銷售受到排擠

雖然包含日本、歐洲、美國都有燃料電池車(Fuel Cell Vehicle)銷售實績,但相較於已經成為未來趨勢的電動車,燃料電池車銷售佔比仍不足0.1%,如圖六。且加上加氫站營運(USD 20萬/年)及維護成本(USD 200萬/年)遠高於電動車充電站,且土地面積需求較大,因此無論在消費者接受度,或是廠商架設及營運意願上,都面臨著很大的阻礙。建議從燃料電池優勢(里程數比起鋰電池更長)著手,重點導入長途巴士、貨櫃大卡車、高能耗的特殊工程車,此類車款有著長途旅行、固定路線、固定能源補充位置的特性,易於規劃加氫站的建設地點,為相關投資企業帶來利基市場。

圖六 電動車、燃料電池車銷售預估

Source:工研院產科國際所機械組