AI專題|智慧眼鏡即將世界,台灣產業扮演關鍵角色

作者:余適伯 智璞產業趨勢研究所 綠能中心主任

全球關稅談判走入尾聲之際,美國政府不意外的成為最終勝利者。除了中國之外,似乎世界主要市場如日本、歐盟、韓國,甚至於中東產油國,面對世界最大經濟體的壓力下,相繼宣布數千億美元等級的投資計畫;預計總金額超過兩兆美元的總投資金額即將進入美國,而從最近川普出台政策上我們可看出,這筆投資最大受益產業仍舊是過去兩年已經被持續推高的AI基礎建設。回到現實面,投資最終需要變現,在過去幾年持續堆高的AI基建跟大語言模型訓練已投入超過上兆美元的前提下,預計未來兩年內壓力將開始浮現。

川普主導AI政策:科技戰爭勢在必得

在七月底各國關稅最終稅率與條件明朗化之際。白宮隨即公布的《AI行動計畫》清楚點出三大方向:「加速創新」、「專注AI基礎建設」、「領導國際AI」。

其中「加速創新」將廢除拜登時期的AI管制,開放針對AI的言論審查,

「專注基礎建設」則涵蓋從IC、資料中心、能源、電網、到人才培訓等等全面性的推動建設,其中特別針對能源無法滿足未來AI需求而需要全面升級(Build baby build),預計將加快並放寬所有審批流程,簡化環保跟空氣清潔相關規範,以幫助AI基礎建設能快速落地。最終目標是確保美國AI發展不受硬體與電力瓶頸限制,以及要把半導體製造帶回美國。

而「國際AI領導」則是以更長遠的戰略出發,強調美國將透過AI外交同盟與標準制定,主導未來人工智能的遊戲規則,避免被敵意國家(其實就中國)或其他地區搶下主導權。

川普在公開演說中更直白地指出,「美國必須贏下這場科技戰爭,否則未來將被他國主導。」在這種高度戰略化的定調下,使得AI在過去兩年從「商業投資」躍升為「國家安全」議題。因此,無論是資金流向還是產業政策,美國都將持續把最大資源投向AI產業,從雲端運算、模型訓練,IC設計到生產,甚至是新一代的AI應用載具,皆在此波戰略推動的核心脈絡之中。

200萬副起步,在智慧手機後的下一個千億市場正在成形

智慧型手機自問世以來,已經主導人類生活超過十五年。然而,近年來市場逐漸顯現疲態:手機規格雖每年升級,卻難以推動銷售成長,根據Canalys與IDC的資料顯示,2025年第二季全球智慧手機出貨年增率僅為2%,2024–2029年 CAGR更僅約1.4%,顯示市場已進入高度成熟階段,消費者對手機規格提升推動購買動機已經明顯退卻。而在科技進步與消費需求的推動下,市場與產業都在尋找下一個類智慧手機產品,開啟下一個世代的「革命性載具」,而智慧眼鏡正在成為最被期待的候選者。

回顧過往歷史,智慧眼鏡並不是第一次出現在人們的視野當中,2013年Google Glass問世時,曾一度被認為是有望帶來新世代革命的AR產品。可惜在「硬體技術侷限」與「軟體內容不足」的那年代,推出僅一年便被Google雪藏,逐漸消失在人們的視野中。深究其問題主要有以下幾點:

- 價格高昂:單價1,500美元,在當時比iPhone還貴,在當時應用生態條件當下,價格遠超消費者的可承受範圍。

- 硬體技術未成熟:當時無論是電池續航力、散熱能力、機構技術都還未成熟,造成用戶體驗極差。

- 實用性不足:在2012~2013年時,智慧手機才剛花了五年,歷經由硬體銷售轉向軟體變現的當口,新推出的Google glass根本沒有軟體內容可供使用,更遑論配套應用的生態系;消費者即便購買後也無法明確理解它的日常使用價值。

- 隱私爭議嚴重:因為其內建攝影功能,在當時造成公眾使用抵觸,一經發布便有許多場域如賭場、高檔餐廳、幼兒園等宣布不能配戴Google Glass進入。

製圖:智璞產業趨勢研究所 2025/08

上述提到的累積障礙,最終使得Google Glass難以跨越從「概念」到「商品」的鴻溝。而如今,這個曾經消失在時代中的科技早產兒,有機會重新在市場捲土重來,帶動新的購買浪潮。推動這個趨勢的,除了隨著技術進步已經能彌補過去的軟肋外,還包含我們對於新科技渴望。

在軟體技術層面,首先是實用助理;這兩年在AI大語言模型的進步下,「AI助理代理人」已初見雛型,即時翻譯、導航,結合影像跟語言的多模態輸入,減少對於用手指滑動輸入的需求,也幫助隨身秘書成為可能,而智慧眼鏡正好滿足除了手指滑動的所有輸入方式。

其次是娛樂沉浸,在Pokemon Go風靡全球後,已經證明擴增實境體驗對於娛樂開拓的潛(錢)力。而過去受限於硬體限制,只能在手機上體驗AR互動;現在無論在重量、散熱、顯示技術都已經較過往成熟的當下,智慧眼鏡結合多模態輸入與AR互動,不僅能開拓遊戲體驗,更能讓影音與社交娛樂變得更貼近真實世界。

最後則是人們對於科技產品的渴望,智慧型手機問世後,我們歷經了幾次較小的科技變革,當中包含了智慧手環、智慧手錶、無線藍芽耳機等IoT設備。可看出這些設備皆是以手機作為核心,去延伸其應用觸角並加強科技體驗。但最近一次新型態的產品推出也已經超過六年,在疫情過後我們除了對相關產品進行規格升級,並沒有變革性的產品真正走入消費性市場當中,而智慧眼鏡的推出有望補足人們對於新科技的渴求。更進一步分析,受惠於科技進步的今天,我們已經能將智慧眼鏡做得更輕、更薄,更美;從過去一年以來推出的智慧眼鏡不難看出,時尚跟科技已經成功在該產品上得到結合。

正因如此,智慧眼鏡才被視為最有可能在手機之後,有望開啟新一輪產業革命的產品,也被認為是推動AI進入人類日常生活的關鍵切口。

而目前在市面上已經推出的產品有以下:

ay‑Ban Meta:自2023年10 月推出以來,銷量已達200萬副,且今年上半年銷售較去年同期成長超過 200%

Xiaomi 智能音頻眼鏡:在2025年北京活動中登場,重量僅 40 公克,搭載12 MP Sony 感測器、電致變色鏡片、XiaoAI 助理、8.6 小時續航,並支援物件識別與支付等功能,價格介於 238–357 歐元之間

HTC VIVE Eagle:2025年8月發布,重量僅49公克,支援 Google Gemini 與ChatGPT 語音操作、12 MP 廣角鏡頭、13種語言即時翻譯、AES‑256 隱私加密技術,並搭配 36 小時待機與4.5小時音樂播放的電量表現,在台灣首賣約 NT$15,600(約518美元)

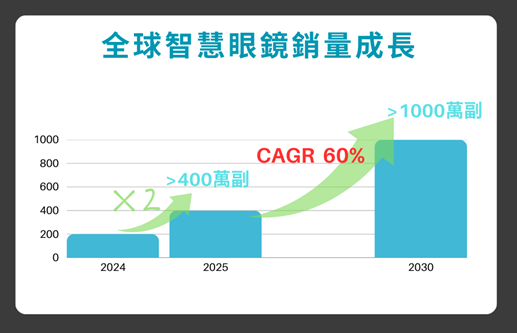

目前看來,智慧眼鏡已開始從小眾市場逐漸拓展至消費者的視野中,自2024年第四季開始智慧眼鏡開始在市場上展現實際銷售動能,全年突破 200萬副,雖然規模仍小,但增速遠高於其他消費性電子產品。2025年銷售已經倍增,根據Counterpoint 數據指出,上半年智慧眼鏡銷售量成長已較去年同期成長超過110%,其中由 Meta 與雷鵬合作推出的Ray‑Ban Meta主導了整個市場,據Meta 第二季法說透露,Ray-Ban Meta 銷量持續爆發,單季營收突破9,990萬美元,推算約售出60萬副,在整體市場占比達78%,足見整體市場熱度跟Meta在該領域的宰制力。

Counterpoint 預估2024–2029年全球智慧眼鏡複合年增率(CAGR) 超過 60%,遠超過往保守預估的25%。也就是說再過一年以來,在AI的幫助下,智慧眼鏡的成長潛力超出過去的預測,未來再上修成長幅度的可能性極大。隨著 AI 應用普及、硬體技術成熟與更多廠商加入,成為 AI 應用最具爆發力的終端裝置之一。

製圖:智璞產業趨勢研究所 2025/08

在競爭格局上,全球科技巨頭已全面進場。Meta 靠 Ray-Ban 通路與品牌知名度占據 73% 市佔率,銷量年增超過 200%;Google 重新調整策略,嘗試用 AR+AI 技術重返戰場;小米的 AI 智慧眼鏡則在上市僅一週便擠進全球銷售前四,展現中國市場的爆發力。其他如 TCL-RayNeo、AURA 等品牌也紛紛推出新品,據業界預估,2025 年將有超過 100 款智慧眼鏡問世,市場正從「少數實驗」邁入「百花齊放」。

三技術門檻待突破,商業模式仍在摸索

雖然市場熱度已起,但要跨越大眾採用的臨界點,智慧眼鏡仍同時面臨技術與市場兩層挑戰。

在技術面上主要尚有三大問題:

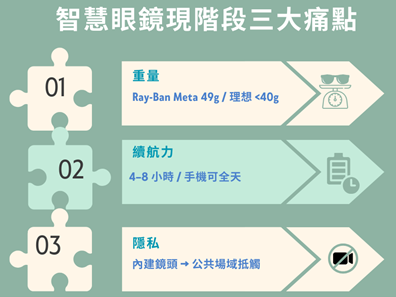

- 減重還差一步,同志仍須努力:目前主流產品在減重上仍須再加強,以 Ray‑Ban Meta 為例,重量約49克,儘管只比一般 Wayfarer 太陽眼鏡重約5 克,但佩戴時間長了仍容易造成鼻樑壓力。專家指出,若要達到人體工學理想值,智慧眼鏡的重量應控制在 40 克以下,但減低重量背後代表的就是須降低元件的使用,隨之便會對電池、散熱與功能模組設計造成巨大壓力。所幸這塊我們已經離目標不遠;目前Xiaomi AI Glasses僅40 克,設計上強調全天配戴的舒適度為賣點,相信在不久後的將來智慧眼鏡將有機會跟一般太陽眼鏡的重量對標。

- 續航不足,靠軟體與用戶模式補上:電池續航始終是智慧眼鏡在空間與重量侷限下的瓶頸。龍頭產品Ray‑Ban Meta 續航約僅4小時基本上無法滿足全天配戴需求,而在頂級款如 Meta 與Oakley合作的智能眼鏡,預計將續航拉到8小時。Xiaomi的AI Glasses雖然號稱提升至約6小時,但這僅支援基本使用場景,尚無法滿足全天候、高頻率使用。也就是說,現階段的智慧眼鏡仍遠不及智慧手機的全天待機能力,在用戶使用上及軟體調適仍有很大進步空間。

- 隱私與社會接受度仍待突破:內建鏡頭的爭議從十多年前Google Glass發表後便始終飽受爭議,可認為是一切隱私問題的濫觴。Ray‑Ban Meta的硬體設計雖然已有警示燈,且因外觀時尚與太陽眼鏡類似讓接受度提升不少,但在公共場域使用攝像頭仍有機會造成恐懼與抵觸。這種源於對「隨身紀錄裝置」的敏感,仍須靠法規與時間逐步化解。

製圖:智璞產業趨勢研究所 2025/08

除了軟硬體技術上有需要克服的障礙外,智慧眼鏡要能成功在眾多消費性電子產品中站穩腳跟,在市場面上也尚有發展挑戰。在這當中,目前最重要的就是產品應用生態發展仍有深化必要;如同「智慧手錶」不是用來看時間的,智慧眼鏡如果只限於即時翻譯、導航、錄影等功能顯然遠未達到外界的期待。AI助理代理人最重要的功用,是幫助人們解決日常生活從規劃到執行的全方位需求,放眼行程安排、叫車、訂房、購物協助、支付、分析等,大部分功能都需要APP或軟體的協同跟開放相關使用權限,因此第三方API的配合將是未來應用深化到生態系發展很重要的一環。

美國品牌、中國量能、台灣精密,主導下的機會

正是在這個「誰能補足應用生態、誰就能引領市場」的關鍵時刻,全球供應鏈的分工與格局成為決定性因素。來自中國、美國、台灣的廠商各以不同角色在智慧眼鏡市場上尋找創造營收的機會:

- 美國透過品牌價值與強大的AI模型能力固新世代產品的主導權。當中最具代表性的便是 Ray-Ban Meta,市占率達到73%,2025上半年出貨量更年增超過200%。依託社交平台與AI助理,Meta 讓智慧眼鏡不只是硬體,而是「社交+AI 生態」的延伸。

- 中國相關廠商憑藉過去在智慧型手機領域的設計、組裝跟供應鏈經驗作為出發點,在Ray-ban Meta發表並獲得成功後,開始追逐智慧眼鏡市場。中國廠商的最大優勢便在於由軟到硬的全線自製(AI模型、電池、鏡頭、鏡片、整機組裝)和量產能力,讓新創跟既有科技品牌在極短時間內便開始推出相關產品,預計在2025年有超過100款智慧型眼鏡上市。主要代表為小米、華為、百度等品牌,當中小米AI智慧眼鏡上市僅一週就躋身全球銷售前四,靠的就是價格優勢與完整硬體整合能力。

- 台灣雖未能在所有產品線與中國廠商正面對抗,但如同智慧手機價值鏈一般,在幾個關鍵環節上亦展現不可或缺性。聯發科與台積電合作開發低功耗 AI SoC,已成功切入 Ray-Ban Meta 供應鏈;大立光與玉晶光提供小體積高解析鏡頭;材料廠達邁更以透明PI薄膜支援Meta眼鏡的輕薄化與眼球追蹤應用。對美系品牌而言,台灣供應鏈不僅代表精密度,更代表「可信任」的戰略選項。

台灣智慧眼鏡關鍵供應鏈潛力公司

在智慧眼鏡準備擦亮市場的2025年,台灣憑藉去在ITC領域的深耕與在智慧型手機價值鏈中的經驗,有機會在核心零組件與系統整合上扮演關鍵角色。放眼智慧眼鏡需要跨領域的技術堆疊(如光學、顯示、ASIC SoC、材料等),正好都是台灣廠商具備優勢的一環,能在這場新一代硬體競賽中延伸發揮。

在光學領域,玉晶光與揚明光學長年深耕精密鏡頭與光學模組,有望為智慧眼鏡品牌廠提供小體積高解析的鏡頭,確保影像輸入品質。同時,Kinko Optical 作為台灣少數掌握 Waveguide(波導)技術的企業,也可能在 AR 顯示中嶄露頭角。

在SoC 晶片與運算方面,聯發科早已與 Meta 合作,為 Ray-Ban Meta 智慧眼鏡設計低功耗 ASIC,搭配台積電先進製程,確保 AI 應用能在極小體積與有限電池中運作,切入下一代智慧裝置的核心「大腦」。

在材料領域,達邁科技的透明 PI 薄膜已切入 Meta 眼鏡供應鏈為Ray-Ban Meta與Oakley Meta 等提供薄膜材料,其產品具備輕薄、耐熱的特性,可應用於鏡片與眼球追蹤模組。隨著未來鏡片功能性提高,達邁有望成為「關鍵零組件」供應商。

在系統整合與代工方面,鴻海、廣達、和碩等 EMS 大廠,已被市場視為未來 AR/AI 眼鏡的潛在整機合作夥伴。廣達甚至與 Vuzix 合作醫療智慧眼鏡專案,顯示台灣製造商有能力把不同模組整合為可商用的完整裝置。

總結來說,台灣在智慧眼鏡領域無須追求與中國競爭全產線供應能力,而是在光學精密度、晶片設計、關鍵材料、整機代工等高附加價值與高毛利環節發揮優勢,幫助品牌廠把智慧眼鏡「從概念變商品」,在中美競爭科技主導權的趨勢下,台灣的戰略角色在未來將更加被凸顯。

資料來源:智璞產業趨勢研究所 2025/08