AI專題|智慧眼鏡即將世界,台灣產業扮演關鍵角色

Author:Yu Shi Bo Director of Green Energy Center, Ji-Pu Industrial Trend Research Institute

As the global tariff negotiations come to an end, the U.S. government has not surprisingly emerged as the ultimate winner. In addition to China, it seems that the world's major markets, such as Japan, the European Union, South Korea, and even the Middle East oil-producing countries, under the pressure of the world's largest economy, have announced hundreds of billions of U.S. dollars in investment plans; it is estimated that a total of more than two trillion dollars in total investment will soon enter the U.S. From the policies recently introduced by Trump, we can see that the biggest beneficiary industry of this investment is still the AI infrastructure, which has already been continuously pushed up in the past two years. AI infrastructure. Back to the reality, the investment will eventually need to be realized, and under the premise that more than a trillion dollars has been invested in AI infrastructure and large language model training over the past few years, it is expected that the pressure will begin to surface in the next two years.

Trump leads AI policy: tech wars on the horizon

At the end of July, when the final tariff rates and conditions for each country's tariffs become clear, the White House announced its AI Action Plan. The White House's AI Action Plan, released immediately, clearly outlines three major directions: "Accelerating Innovation," "Focusing on AI Infrastructure," and "Leading International AI.

which "Accelerating Innovation" would repeal the Biden-era AI controls and open up censorship of speech against AI.

「專注基礎建設」則涵蓋從IC、資料中心、能源、電網、到人才培訓等等全面性的推動建設,其中特別針對能源無法滿足未來AI需求而需要全面升級(Build baby build),預計將加快並放寬所有審批流程,簡化環保跟空氣清潔相關規範,以幫助AI基礎建設能快速落地。最終目標是確保美國AI發展不受硬體與電力瓶頸限制,以及要把半導體製造帶回美國。

而「國際AI領導」則是以更長遠的戰略出發,強調美國將透過AI外交同盟與標準制定,主導未來人工智能的遊戲規則,避免被敵意國家(其實就中國)或其他地區搶下主導權。

川普在公開演說中更直白地指出,「美國必須贏下這場科技戰爭,否則未來將被他國主導。」在這種高度戰略化的定調下,使得AI在過去兩年從「商業投資」躍升為「國家安全」議題。因此,無論是資金流向還是產業政策,美國都將持續把最大資源投向AI產業,從雲端運算、模型訓練,IC設計到生產,甚至是新一代的AI應用載具,皆在此波戰略推動的核心脈絡之中。

200萬副起步,在智慧手機後的下一個千億市場正在成形

智慧型手機自問世以來,已經主導人類生活超過十五年。然而,近年來市場逐漸顯現疲態:手機規格雖每年升級,卻難以推動銷售成長,根據Canalys與IDC的資料顯示,2025年第二季全球智慧手機出貨年增率僅為2%,2024–2029年 CAGR更僅約1.4%,顯示市場已進入高度成熟階段,消費者對手機規格提升推動購買動機已經明顯退卻。而在科技進步與消費需求的推動下,市場與產業都在尋找下一個類智慧手機產品,開啟下一個世代的「革命性載具」,而智慧眼鏡正在成為最被期待的候選者。

回顧過往歷史,智慧眼鏡並不是第一次出現在人們的視野當中,2013年Google Glass問世時,曾一度被認為是有望帶來新世代革命的AR產品。可惜在「硬體技術侷限」與「軟體內容不足」的那年代,推出僅一年便被Google雪藏,逐漸消失在人們的視野中。深究其問題主要有以下幾點:

- 價格高昂:單價1,500美元,在當時比iPhone還貴,在當時應用生態條件當下,價格遠超消費者的可承受範圍。

- 硬體技術未成熟:當時無論是電池續航力、散熱能力、機構技術都還未成熟,造成用戶體驗極差。

- 實用性不足:在2012~2013年時,智慧手機才剛花了五年,歷經由硬體銷售轉向軟體變現的當口,新推出的Google glass根本沒有軟體內容可供使用,更遑論配套應用的生態系;消費者即便購買後也無法明確理解它的日常使用價值。

- 隱私爭議嚴重:因為其內建攝影功能,在當時造成公眾使用抵觸,一經發布便有許多場域如賭場、高檔餐廳、幼兒園等宣布不能配戴Google Glass進入。

製圖:智璞產業趨勢研究所 2025/08

上述提到的累積障礙,最終使得Google Glass難以跨越從「概念」到「商品」的鴻溝。而如今,這個曾經消失在時代中的科技早產兒,有機會重新在市場捲土重來,帶動新的購買浪潮。推動這個趨勢的,除了隨著技術進步已經能彌補過去的軟肋外,還包含我們對於新科技渴望。

在軟體技術層面,首先是實用助理;這兩年在AI大語言模型的進步下,「AI助理代理人」已初見雛型,即時翻譯、導航,結合影像跟語言的多模態輸入,減少對於用手指滑動輸入的需求,也幫助隨身秘書成為可能,而智慧眼鏡正好滿足除了手指滑動的所有輸入方式。

其次是娛樂沉浸,在Pokemon Go風靡全球後,已經證明擴增實境體驗對於娛樂開拓的潛(錢)力。而過去受限於硬體限制,只能在手機上體驗AR互動;現在無論在重量、散熱、顯示技術都已經較過往成熟的當下,智慧眼鏡結合多模態輸入與AR互動,不僅能開拓遊戲體驗,更能讓影音與社交娛樂變得更貼近真實世界。

最後則是人們對於科技產品的渴望,智慧型手機問世後,我們歷經了幾次較小的科技變革,當中包含了智慧手環、智慧手錶、無線藍芽耳機等IoT設備。可看出這些設備皆是以手機作為核心,去延伸其應用觸角並加強科技體驗。但最近一次新型態的產品推出也已經超過六年,在疫情過後我們除了對相關產品進行規格升級,並沒有變革性的產品真正走入消費性市場當中,而智慧眼鏡的推出有望補足人們對於新科技的渴求。更進一步分析,受惠於科技進步的今天,我們已經能將智慧眼鏡做得更輕、更薄,更美;從過去一年以來推出的智慧眼鏡不難看出,時尚跟科技已經成功在該產品上得到結合。

正因如此,智慧眼鏡才被視為最有可能在手機之後,有望開啟新一輪產業革命的產品,也被認為是推動AI進入人類日常生活的關鍵切口。

而目前在市面上已經推出的產品有以下:

ay‑Ban Meta:自2023年10 月推出以來,銷量已達200萬副,且今年上半年銷售較去年同期成長超過 200%

Xiaomi 智能音頻眼鏡:在2025年北京活動中登場,重量僅 40 公克,搭載12 MP Sony 感測器、電致變色鏡片、XiaoAI 助理、8.6 小時續航,並支援物件識別與支付等功能,價格介於 238–357 歐元之間

HTC VIVE Eagle:2025年8月發布,重量僅49公克,支援 Google Gemini 與ChatGPT 語音操作、12 MP 廣角鏡頭、13種語言即時翻譯、AES‑256 隱私加密技術,並搭配 36 小時待機與4.5小時音樂播放的電量表現,在台灣首賣約 NT$15,600(約518美元)

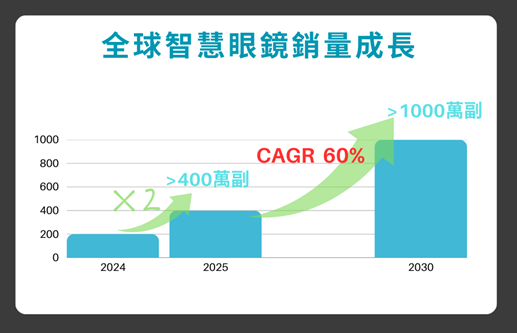

目前看來,智慧眼鏡已開始從小眾市場逐漸拓展至消費者的視野中,自2024年第四季開始智慧眼鏡開始在市場上展現實際銷售動能,全年突破 200萬副,雖然規模仍小,但增速遠高於其他消費性電子產品。2025年銷售已經倍增,根據Counterpoint 數據指出,上半年智慧眼鏡銷售量成長已較去年同期成長超過110%,其中由 Meta 與雷鵬合作推出的Ray‑Ban Meta主導了整個市場,據Meta 第二季法說透露,Ray-Ban Meta 銷量持續爆發,單季營收突破9,990萬美元,推算約售出60萬副,在整體市場占比達78%,足見整體市場熱度跟Meta在該領域的宰制力。

Counterpoint 預估2024–2029年全球智慧眼鏡複合年增率(CAGR) 超過 60%,遠超過往保守預估的25%。也就是說再過一年以來,在AI的幫助下,智慧眼鏡的成長潛力超出過去的預測,未來再上修成長幅度的可能性極大。隨著 AI 應用普及、硬體技術成熟與更多廠商加入,成為 AI 應用最具爆發力的終端裝置之一。

製圖:智璞產業趨勢研究所 2025/08

在競爭格局上,全球科技巨頭已全面進場。Meta 靠 Ray-Ban 通路與品牌知名度占據 73% 市佔率,銷量年增超過 200%;Google Internet company 重新調整策略,嘗試用 AR+AI 技術重返戰場;小米的 AI 智慧眼鏡則在上市僅一週便擠進全球銷售前四,展現中國市場的爆發力。其他如 TCL-RayNeo、AURA 等品牌也紛紛推出新品,據業界預估,2025 年將有超過 100 款智慧眼鏡問世,市場正從「少數實驗」邁入「百花齊放」。

三技術門檻待突破,商業模式仍在摸索

雖然市場熱度已起,但要跨越大眾採用的臨界點,智慧眼鏡仍同時面臨Technologyand市場兩層挑戰。

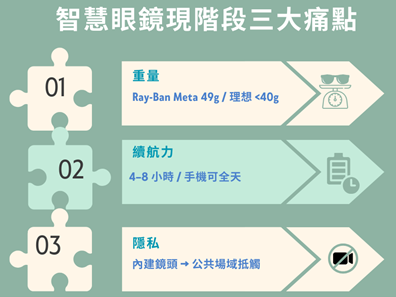

在技術面上主要尚有三大問題:

- 減重還差一步,同志仍須努力:目前主流產品在減重上仍須再加強,以 Ray‑Ban Meta 為例,重量約49克,儘管只比一般 Wayfarer 太陽眼鏡重約5 克,但佩戴時間長了仍容易造成鼻樑壓力。專家指出,若要達到人體工學理想值,智慧眼鏡的重量應控制在 40 克以下,但減低重量背後代表的就是須降低元件的使用,隨之便會對電池、散熱與功能模組設計造成巨大壓力。所幸這塊我們已經離目標不遠;目前Xiaomi AI Glasses僅40 克,設計上強調全天配戴的舒適度為賣點,相信在不久後的將來智慧眼鏡將有機會跟一般太陽眼鏡的重量對標。

- 續航不足,靠軟體與用戶模式補上:電池續航始終是智慧眼鏡在空間與重量侷限下的瓶頸。龍頭產品Ray‑Ban Meta 續航約僅4小時基本上無法滿足全天配戴需求,而在頂級款如 Meta 與Oakley合作的智能眼鏡,預計將續航拉到8小時。Xiaomi的AI Glasses雖然號稱提升至約6小時,但這僅支援基本使用場景,尚無法滿足全天候、高頻率使用。也就是說,現階段的智慧眼鏡仍遠不及智慧手機的全天待機能力,在用戶使用上及軟體調適仍有很大進步空間。

- 隱私與社會接受度仍待突破:內建鏡頭的爭議從十多年前Google Glass發表後便始終飽受爭議,可認為是一切隱私問題的濫觴。Ray‑Ban Meta的硬體設計雖然已有警示燈,且因外觀時尚與太陽眼鏡類似讓接受度提升不少,但在公共場域使用攝像頭仍有機會造成恐懼與抵觸。這種源於對「隨身紀錄裝置」的敏感,仍須靠法規與時間逐步化解。

製圖:智璞產業趨勢研究所 2025/08

除了軟硬體技術上有需要克服的障礙外,智慧眼鏡要能成功在眾多消費性電子產品中站穩腳跟,在市場面上也尚有發展挑戰。在這當中,目前最重要的就是產品應用生態發展仍有深化必要;如同「智慧手錶」不是用來看時間的,智慧眼鏡如果只限於即時翻譯、導航、錄影等功能顯然遠未達到外界的期待。AI助理代理人最重要的功用,是幫助人們解決日常生活從規劃到執行的全方位需求,放眼行程安排、叫車、訂房、購物協助、支付、分析等,大部分功能都需要APP或軟體的協同跟開放相關使用權限,因此第三方API的配合將是未來應用深化到生態系發展很重要的一環。

美國品牌、中國量能、台灣精密,主導下的機會

正是在這個「誰能補足應用生態、誰就能引領市場」的關鍵時刻,全球供應鏈的分工與格局成為決定性因素。來自中國、美國、台灣的廠商各以不同角色在智慧眼鏡市場上尋找創造營收的機會:

- United States of America透過品牌價值與強大的AI模型能力固新世代產品的主導權。當中最具代表性的便是 Ray-Ban Meta,市占率達到73%,2025上半年出貨量更年增超過200%。依託社交平台與AI助理,Meta 讓智慧眼鏡不只是硬體,而是「社交+AI 生態」的延伸。

- 中國相關廠商憑藉過去在智慧型手機領域的設計、組裝跟供應鏈經驗作為出發點,在Ray-ban Meta發表並獲得成功後,開始追逐智慧眼鏡市場The中國廠商的最大優勢便在於由軟到硬的全線自製(AI模型、電池、鏡頭、鏡片、整機組裝)和量產能力,讓新創跟既有科技品牌在極短時間內便開始推出相關產品,預計在2025年有超過100款智慧型眼鏡上市。主要代表為小米、華為、百度等品牌,當中小米AI智慧眼鏡上市僅一週就躋身全球銷售前四,靠的就是價格優勢與完整硬體整合能力。

- 台灣雖未能在所有產品線與中國廠商正面對抗,但如同智慧手機價值鏈一般,在幾個關鍵環節上亦展現不可或缺性。聯發科與台積電合作開發低功耗 AI SoC,已成功切入 Ray-Ban Meta 供應鏈;大立光與玉晶光提供小體積高解析鏡頭;材料廠達邁更以透明PI薄膜支援Meta眼鏡的輕薄化與眼球追蹤應用。對美系品牌而言,台灣供應鏈不僅代表精密度,更代表「可信任」的戰略選項。

台灣智慧眼鏡關鍵供應鏈潛力公司

在智慧眼鏡準備擦亮市場的2025年,台灣憑藉去在ITC領域的深耕與在智慧型手機價值鏈中的經驗,有機會在核心零組件與系統整合上扮演關鍵角色。放眼智慧眼鏡需要跨領域的技術堆疊(如光學、顯示、ASIC SoC、材料等),正好都是台灣廠商具備優勢的一環,能在這場新一代硬體競賽中延伸發揮。

在光學領域,玉晶光與揚明光學長年深耕精密鏡頭與光學模組,有望為智慧眼鏡品牌廠提供小體積高解析的鏡頭,確保影像輸入品質。同時,Kinko Optical 作為台灣少數掌握 Waveguide(波導)技術的企業,也可能在 AR 顯示中嶄露頭角。

在SoC 晶片與運算方面,聯發科早已與 Meta 合作,為 Ray-Ban Meta 智慧眼鏡設計低功耗 ASIC,搭配台積電先進製程,確保 AI 應用能在極小體積與有限電池中運作,切入下一代智慧裝置的核心「大腦」。

在材料領域,達邁科技的透明 PI 薄膜已切入 Meta 眼鏡供應鏈為Ray-Ban Meta與Oakley Meta 等提供薄膜材料,其產品具備輕薄、耐熱的特性,可應用於鏡片與眼球追蹤模組。隨著未來鏡片功能性提高,達邁有望成為「關鍵零組件」供應商。

在系統整合與代工方面,鴻海、廣達、和碩等 EMS 大廠,已被市場視為未來 AR/AI 眼鏡的潛在整機合作夥伴。廣達甚至與 Vuzix 合作醫療智慧眼鏡專案,顯示台灣製造商有能力把不同模組整合為可商用的完整裝置。

總結來說,台灣在智慧眼鏡領域無須追求與中國競爭全產線供應能力,而是在光學精密度、晶片設計、關鍵材料、整機代工等高附加價值與高毛利環節發揮優勢,幫助品牌廠把智慧眼鏡「從概念變商品」,在中美競爭科技主導權的趨勢下,台灣的戰略角色在未來將更加被凸顯。

資料來源:智璞產業趨勢研究所 2025/08

半導體關稅專題|在川普政府入主Intel後,分拆會是必然?!

半導體關稅專題|在川普政府入主Intel後,分拆會是必然?! News Commentary: Jen-Hsun Huang says nVIDIA's purchase of Intel shares has nothing to do with Trump, do you believe me? Do you believe it?

News Commentary: Jen-Hsun Huang says nVIDIA's purchase of Intel shares has nothing to do with Trump, do you believe me? Do you believe it?