七月_光通市場專題|光通訊模組市場發展現況解析(上)

去年十月,我們發表了一系列矽光子與共同封裝專題報告,由於AI對於硬體算力需求持續提升,同時對資料傳輸需求也不斷提升,不論是800G放量的市場動態或是光進銅退的趨勢預測等議題討論,都代表著資料傳輸還是市場的關注焦點,因此本月專題還是聚焦在光通訊市場現況的更新。目前資料中心(Datacom)及電信(Telecom)是光通訊模組的兩大終端應用市場,近幾年因為生成式AI技術出現飛耀式進展,吸引越來越多廠商投資建置資料中心以訓練AI大模型。

光通訊模組產業鏈大致可分為上游的零組件設計製造商、中游的模組製造商與下游的終端應用業者等三部分,它的零組件主要有數位訊號處理器(DSP)、雷射源驅動器(LDD)、光訊號發射器(TOSA)、光訊號接收器(ROSA)、轉阻放大器(TIA)、限制放大器(LA)、時脈與資料恢復器(CDR)、微控制器(MCU)、電路板、機殼與連接器等。下游的終端應用業者多為雲端資料中心(CSP)、電信之設備製造商與運營商。以往光通訊模組設計與製造業是由歐、美廠商主導委託代工,近10年內中國業者憑藉低成本優勢迅速擴大市場占有率而居於領導地位,根據市場研究機構LightCounting的報告指出2023年全球前十大光通訊模組供應商中已有7家中國公司,包括第一名的中際旭創、第三名的華為、第五名的光迅科技、第六名的海信寬頻、第七名的新易盛、第八名的華工正源、第九名的索爾思光電,如表1所列。

表1、2022、2023年全球前十大光通訊模組供應商名單

資料來源 : LightCounting

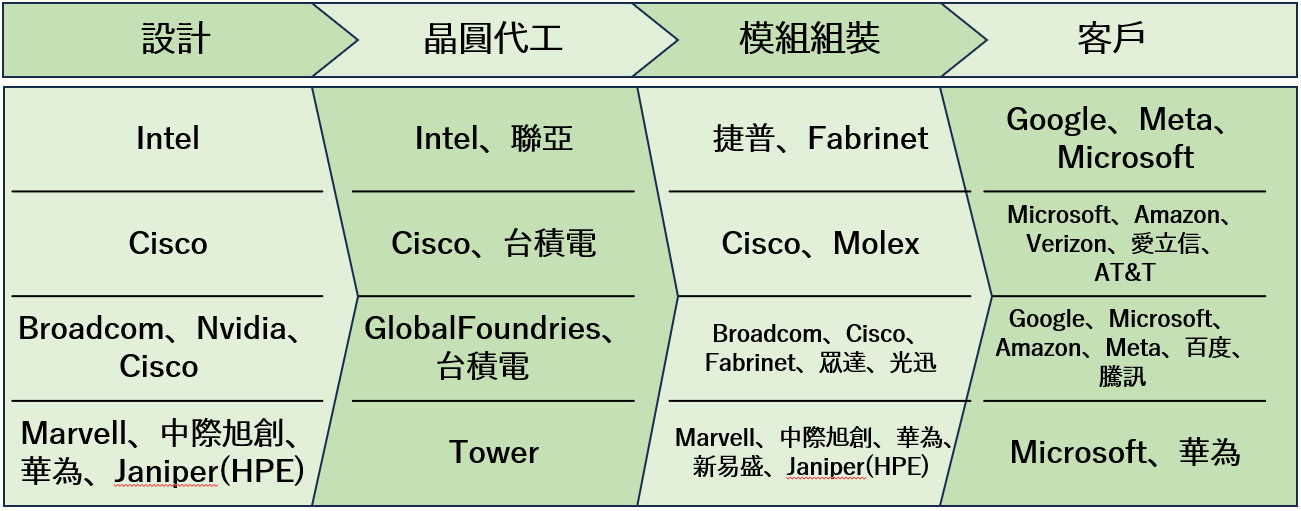

目前通訊產業鏈從上到下都在積極瞄準矽光子相關應用,雖然目前整體滲透率不高,以2023年數據中心的收發器為例,矽光子大約占比5%。然而對資料傳輸市場而言,其低功耗、低延遲與大頻寬等強硬優勢,矽光子將會是一必然的解決方案。由於目前滲透率偏低,供應鏈多為互相研發合作、小批量代工、測試驗證,待未來將隨需求上升朝向專業分工,依供應商分類之供應鏈如下圖1。

圖1 矽光子供應鏈

資料來源:智璞產業趨勢研究所整理