企業快訊|台積電2023年第二季法說

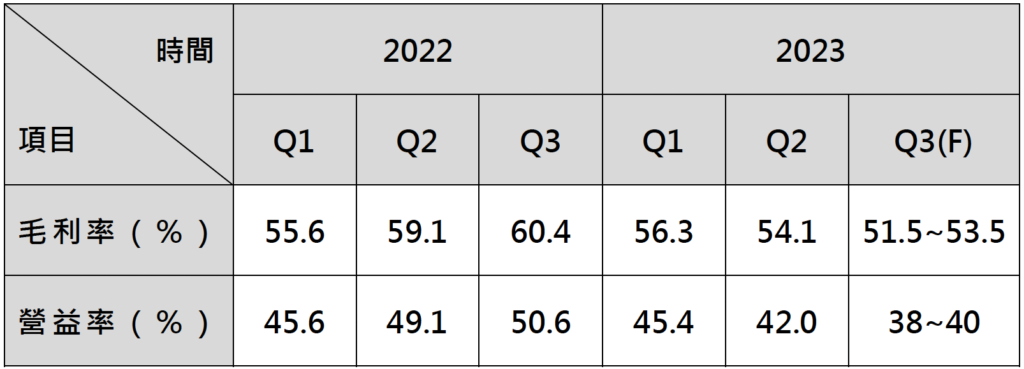

台積電於20日舉行法說會,董事長劉德音、總裁魏哲家等高層主管均參與。該公司第二季每股盈餘(EPS)為7.01元,毛利率達54.1%,營利率達42%,營收與市場預期相符,且毛利率優於先前財務預測上限。然而,魏哲家對下半年的經濟景氣提出警示,他表示確實感受到人工智能(AI)需求強勁,但對第三季度的營收貢獻仍不高,且無法抵銷消費性需求逆風。因此,他預估全年營收將年減一成。儘管面臨挑戰,台積電仍持續在技術領域保持領先地位,且長期來看,AI和其他產業的需求預計仍會持續成長。

- 2023年全年資本支出預估年減~10%

下修全年晶圓代工市場與公司營收的成長率,其中2023年全年美元營收預估將年減~10%,相較上次法說會年減中個位數下修。台積電今年資本支出預估在320~360億美元下緣區間,其中,先進製程占70~80%、特殊製程10~20%,其餘為先進封裝及光罩。

- 第三季展望保守 預估營收區間167億至175億美元

第三季將會持續受終端需求疲軟與客戶庫存調整影響,預估營收區間167億至175億美元,雖季增6.5至11.6%,但毛利率受3奈米量產影響,估介於51.5~53.5%,將較前季微幅下滑,且連四季出現衰退。不過台積電認為,儘管短期面臨挑戰,但長期毛利率53%目標仍可達成。

- HPC 營收在未來幾年將會成為重要的營收成長動能

魏哲家也提到台積電在2奈米之發展,2奈米維持2025年下半年至2026年量產規劃,應用同樣是手機與高效能運算(HPC),並持續居市場領先地位。3奈米則處產能爬坡階段,今年營收貢獻維持中個位數;魏哲家強調,台積電的營收持續變大,3奈米占比還不高,但絕對金額貢獻更值得注意。魏哲家補充,長期來看5G與HPC帶來的趨勢,將支撐公司成長動能,台積電領先的製程能力明顯受惠。

- 產能規劃

過往幾年資本支出增加很多,未來幾年資本支出增加幅度將會低於過往,使未來資本密集度下降。先進製程70~80%,特殊製程10~20%,剩下的是EBO與先進封裝。各廠區擴產進度如下:

- 中國廠南京擴產配合當地客戶需求,並會遵守法規。

- 高雄廠將持續建置,但會將28nm改成更先進的製程,預計將會持續投資台灣。

- 日本廠16/22/28 將會在2024年底推出。

- 歐洲德國廠將提供車用特殊製程,並由當地政府補助。

- 美國亞利桑那廠目前遇到技術員工不足,會規畫從台灣引進技術人員訊電當地員工,預計N4將會在2025年推出。亞利桑那廠進度遞延有影響部分資本支出,但僅影響一小部分,部分資本支出會

- 2024年CoWoS產能將擴張至目前的2倍,供需緊俏之情況愈期延續至2024年年底。

- AI帶來的晶片需求

AI趨勢更有利公司發展,對於先進製程需求公司持續提升,目前AI相關營收估計占公司合併營收6%,未來五年年複合成長率至少50%,營收占比將攀升至低雙位數水準。至於市場引頸期盼的AI伺服器,魏哲家表示,短期雖然CSP(雲端服務供應商) 客戶因AI需求排擠一般伺服器支出。不過長期而言,AI將逐步化成實際貢獻,CSP客戶的資本支出也會恢復到正常水準。相較之前礦機的熱潮,AI伺服器的終端應用是很扎實的,台積電研判AI不會像挖礦需求暴起暴落,而會是穩定需求,持續帶動整體市場成長。

表一、台積電毛利率、營益率表現

資料來源:公開資訊觀測站; 智璞產業趨勢研究所整理2023/07

智璞觀點:台積電在2023年第二季度的稅後淨利為1,817.2億元,雖符合市場需求,但二度下修年度營收成長率,從衰退1%~6%下修至衰退10%。除了AI外,其他都不好!晶片界,目前還是在整體景氣與去庫存議題徘徊,台積電庫存維持第一季法說的關點,庫存到第三季會回復平衡,但何時反彈還是要看總體經濟表現而定。台積電在晶圓代工領域佔有領先地位,因此在總體經濟開始變化時,台積電應該會先看到,因此對於台積電的長期營運表現仍持正向看法。