Jan W4|大健康新聞精華: Ropeg新適應症獲NCCN肯定 藥華藥ET布局美國市場再下一城

Jan W4|大健康新聞精華: Ropeg新適應症獲NCCN肯定 藥華藥ET布局美國市場再下一城

藥華藥宣布,旗下新藥 Ropeg於新適應症「原發性血小板過多症(ET)」,獲納入美國 National Comprehensive Cancer Network(NCCN) 最新診療指南,並被列為「對現行治療反應不佳或無效之高風險ET患者」的第一類(Category 1)首選療法(preferred)。

智璞觀點:

新藥核准後,營收挑戰主要來自於後續的市場化與商業化過程,其中包含市場滲透與醫師採用意願、醫療保險(健保)與支付系統影響患者實際使用率、其他競品藥物或替代療法的競爭,以及當地藥價、法規與支付系統差異,藥華藥旗下新藥 Ropeg(商品名BESREMI)已逐步站穩真性紅血球增多症(PV)市場,隨著延伸第二新適應症「原發性血小板過多症(ET)」逐步邁入美國FDA核准階段 (預計2026年8月30日),以及未來第三個適應症:纖維化前原發性骨髓纖維化,更將有機會擴展至整體骨髓增生性腫瘤(Myeloproliferative Neoplasms, MPNs)包含慢性骨髓性白血病(CML)、真性紅血球增多症(PV)、原發性血小板增多症(ET)、以及原發性骨髓纖維化(PMF)。此外,還有慢性嗜酸性粒細胞白血病(CEL)、慢性中性粒細胞白血病(CNL)、以及幼年型粒單核細胞白血病(JMML)等罕見類型等源自造血幹細胞的血液癌症。此外,納入NCCN 在PV和ET藥物治療指南(指引) ,更將促進保險公司加速給付決策,未來營收大幅成長可期。

相關新聞連結:

Ropeg新適應症獲NCCN肯定 藥華藥ET布局美國市場再下一城|工商時報|

Dec W2|大健康新聞精華: 仁新斯特格病變三期試驗解盲成功 明年送美FDA審查

仁新醫藥代子公司Belite公告,旗下針對青少年斯特格病變的口服新藥LBS-008(Tinlarebant)臨床三期試驗(DRAGON)解盲成功,並規劃於2026年上半年向美國FDA遞交新藥查驗登記申請(NDA)。

智璞觀點:

斯特格病變(Stargardt disease)是一種會逐漸奪走視力,最終可能失明的遺傳性眼疾(常見的遺傳性視網膜疾病),目前全球尚無核准的治療方法。仁新醫藥的子公司Belite Bio公告,旗下針對青少年斯特格病變的口服新藥LBS-008(Tinlarebant)臨床3期試驗(DRAGON)解盲成功,每日 5 毫克劑量可使 RBP4 水準較基線平均降低約 80%,視網膜病變增長率較安慰劑組顯著降低36%,Belite Bio規劃於2026年上半年與各國監管機構討論Tinlarebant的潛在後續計畫與新藥查驗登記申請送件事宜,並向美國FDA遞交新藥查驗登記申請。

斯特格病變症是一種基因缺陷,改變人體處理用於生成視網膜細胞的維生素A的方式。這種缺陷會導致眼睛形成黃色團塊,破壞細胞並引發進行性視力喪失。本案的價值在於Tinlarebant是視黃醇結合蛋白4 (RBP4) 拮抗劑,是一款首創口服新藥(First-in-Class Drugs)旨在減緩或抑制斯特格病變(STGD1)的惡化,以防止導致斯特格病變(STGD1)並促進乾性 AMD 發病機制的維生素 A 類毒素(雙維甲酸)的積累。Tinlarebant 通過降低血清中視黃醇結合蛋白4 (RBP4)的水平起作用,視黃醇結合蛋白4 (RBP4)是將視黃醇輸送到眼睛的載體蛋白。通過調節進入眼睛的視黃醇量,Tinlarebant 減少了雙維甲酸的形成,以保護視網膜組織的健康。而乾性黃斑部病變(簡稱乾性AMD)之病理生理學與斯特格病變(STGD1)相似,同為有毒雙維甲酸(bisretinoids)於視網膜過度積累,使得感光細胞死亡而導致患者失明。

因此本次Tinlarebant藥物臨床3期核准,以證明其藥物的安全性和療效的實際優勢,也有望挑戰延伸適應症的乾性黃斑部病變,擴大適應症族群的市場。目前Belite Bio已完成約3.5億美元現增案,根據美國投行預估美國約 5萬~5萬3千人罹患斯特格病變,目前屬無藥可用市場,以相對保守的藥價預估,2030年斯特格病變(STGD1)的市場規模約為12.7億美元,Leerink Partners投資銀行分析師則預測該藥物的年銷售高峰將落在14~36億美元之間,此外,市場上潛在競爭者尚有Alkeus Pharmaceuticals,或以基因療法的開發商Ocugen、AAVantgarde、Splice Bio等。

新藥取證是藥物商業化關鍵的第一步,真正的價值仍需透過藥品上市後在醫藥市場的實際銷售來驗證。罕病藥物,其市場推進更仰賴各國政府政策支持與慈善基金資源挹注和支持。根據SDC Thomson Reuters與S&P Capital IQ商用資料庫研究指出,罕病孤兒藥的投資回報率普遍優於非孤兒藥,顯示此領域不僅具臨床與社會意義,更展現出相對突出的商業潛力。

相關新聞連結:

仁新斯特格病變三期試驗解盲成功 明年送美FDA審查|中央社|

Sep W1|大健康新聞精華: 美國迎來「健保近15年最大漲幅」!保險巨頭稱「川普關稅惹的禍」,數千萬人恐面臨雙重打擊

在美國家庭已因高昂物價而備感壓力之際,英國《金融時報》(Financial Times)指出,美國民眾面臨15年來幅度最大的健康保險費用調漲。保險業巨頭之一的聯合健康保險(UnitedHealth),更將漲價原因歸咎於川普(Donald Trump)關稅大戰帶來的「高度不確定性」。

智璞觀點:

年初,川普透過一系列政策和方案,來降低美國醫療負擔,但實際上美國醫療支出仍不斷上升,醫療產品價格和醫療服務使用率雙雙攀升,反映美國醫療保險成本壓力加劇。

無論是政府支持的聯邦醫療保險Medicare、Medicaid 和 Obamacare等計畫,或是私人保險機構UnitedHealth Group(UNH-US)、Centene(CNC-US) 和 Molina Healthcare(MOH-US),以及Elevance Health(ELV-US)等都仍面臨醫療成本上漲的壓力,其因素包括昂貴的新型藥物(如减肥藥)和癌症療法進入市場,大型醫療系統整合後議價能力增强,導致服務價格上漲,以及通脹推高醫療行業的薪資成本。預期醫療成本持續攀高的趨勢下,2025年年底Obamacare保險補助結束、大幅的保費上漲,相關醫療保險或補助標準的緊縮,以及醫療福利減少(保費補貼消失),保險費用轉嫁企業或員工,美國似乎正逐步上向醫療撙節。

相關新聞連結:

美國迎來「健保近15年最大漲幅」!保險巨頭稱「川普關稅惹的禍」,數千萬人恐面臨雙重打擊|風傳媒|

Aug W1|大健康新聞精華: 川普放風向球 長期恐讓醫藥供應鏈重組

美國8/1公布我國對等關稅稅率「20%」,比日本、韓國15%還高,略低於印度25%;雖然本次項目不包括藥品,但美國總統川普近期已發文給多家國際藥廠,要求提供美國「最惠國藥價」,對於台灣藥品市場仍可能帶來衝擊。

智璞觀點:

藥品雖仍暫時不受關稅影響,但藥品歷來享有免稅待遇~~可能鬆動! 目前美國對藥品徵收關稅的政策出現重大變化,將打破了長期以來對藥品進口免稅的慣例。根據最新的美歐貿易協定及路透社和愛爾蘭新聞表示,美國將對來自歐盟的藥品徵收15%關稅,雖然部分仿製藥可能獲得豁免,但範圍尚未明確。由於歐盟供應美國約60%的進口藥品,特別是43%的品牌藥品原料藥(API),該關稅政策可能顯著推高成本。此舉正值美國總統川普祭出60天降價令,施壓藥廠降低美國境內藥價。一方面對外提高藥品進口成本,一方面要求藥廠降價。長期來看,供應鏈恐轉向移到美國,並推升國際藥廠製藥成本。

相關新聞連結:

川普藥品關稅終於在新的美歐貿易協定中實現|fiercepharma|

Jul W1|大健康新聞精華: 川普「大而美法案」過了!國會放行史上最大規模減稅法案:美國國債恐飆升3.4兆美元,千萬人健保告急

根據國會預算辦公室(CBO)的分析,法案將在未來十年削減1.1兆美元的政府支出,其中大部分來自於「醫療補助計畫」(Medicaid)。該計畫是為全美超過7100萬低收入人口提供醫療保障的關鍵安全網。法案將收緊其申請標準、實施工作要求,預計將導致將近1200萬人失去健保資格。

智璞觀點:

大而美法案:參議院削減醫療補助(Medicaid)將導致美國無醫保人數顯著增加,醫療補助支付改革削弱各州提高補助的權限,在已擴大健保涵蓋的 40 個州,醫院收入分成比例從 6% 降至 3.5%,此外影響,擴及1.部分人需要工作才能繼續享受醫療補助; 2.資金減少美國農村社區醫療服務或會減少; 3.ACA保險(Obamacare健保)將更難取得; 4.醫療補助(Medicaid)受益人將支付更多看診費用;5.部分移民將失去獲得補貼的ACA計劃,整體而言,美國正整頓醫療資源浪費亂象,削減醫療衛生支出,美國豐富醫療資源正面臨緊縮。

相關新聞連結:

川普「大而美法案」過了!國會放行史上最大規模減稅法案:美國國債恐飆升3.4兆美元,千萬人健保告急|新新聞|

Jun W1|大健康新聞精華: 疫情升溫 防疫用品買氣增 泰博、寶齡趕工生產快篩試劑

新冠疫情連七周升溫,加上端午連假期間,恐增加傳播感染風險,國內連鎖藥局業者表示,快篩試劑正處於缺貨狀態,清潔消毒用品及防疫相關藥品部分,已出現較平日高出一至兩成買氣,新冠快篩製廠寶齡富錦表示,預期可創造診斷部門雙位數營收成長。

智璞觀點:

新冠疫情升溫,衛福部疾管署示警,今年新冠疫情恐在6月底至7月初達高峰,屆時每周新增病例恐上看20萬例,本次新冠疫情引起市場擔憂主要來自於重症破百例且有19例死亡,在此背景下,防疫商機悄然而至,目前快篩試劑、酒精、口罩與濕紙巾等防疫用品成為市場緊俏商品,進而帶動相關供應鏈廠商看好營收成長雙位數成長,目前新的新冠疫情是否捲土重來言之過早,但觀察疫情的確診人數是否持續激增或倍數增長,將視為後續重要指標。

相關新聞連結:

疫情升溫 防疫用品買氣增 泰博、寶齡趕工生產快篩試劑|經濟日報|

May W1|大健康新聞精華: 川普關稅效應主導國際醫療科技公司的法說會

嬌生(Johnson & Johnson)、亞培(Abbott)和波士頓科學(Boston Scientific)都表示白宮的關稅政策將使他們損失數億美元,但年度預測增長仍保持不變,甚至增加。

智璞觀點:

美國4月2日宣布對世界其他地區徵收的互惠關稅,將自7月9日起恢復為暫停前的標準稅率。醫療器材設備的關稅無可避免,關稅是醫療科技公司今年最關心的議題,史賽克、GE醫療、嬌生(Johnson & Johnson)、亞培(Abbott)、波士頓科學(Boston Scientific)和丹納赫(Danaher)等多家醫療器材和生命科學設備廠商,都已預測關稅成本將使公司損失數億美元,衝擊獲利,因此,國際醫療科技公司已制定短期和長期的應對計劃,如附加費、供應鏈管理、成本行動以及轉移製造業,來改變製造足跡、調整供應鏈、提高附加費和削減成本,以限制關稅的影響,預期關稅成本將在Q3財報中體現,而擁有全球化産能布局和技術創新的企業,將更具抵抗政策衝擊與地緣博弈風險的能力,此外醫療科技公司也將從規模擴張轉向價值重構為發展主軸。

相關新聞連結:

川普的關稅效應主導國際醫療科技公司的法說會|medtechdive|

Apr W4|大健康新聞精華: Pitchbook警告生技製藥產業的併購活動和創投資金將減少

Pitchbook 表示生物科技產業正在轉向資本高效、以美國國內市場為中心的模式。在這種保護主義環境下,AI整合和製造業創新將決定市場贏家,隨著關稅迫使製造業回歸美國,Pitchbook警告併購活動和創投資金將減少。

智璞觀點:

美國大規模裁減衛生與公眾服務部(HHS)、FDA、CDC 和 NIH的許多高管和人員,川普藥品關稅威脅進一步打壓大型製藥公司和生技公司的股價,此舉破壞美國生物製藥市場的穩定和加劇美國資本市場動盪,除造成新創生物技術公司在資本市場的融資挑戰外,也讓現金充沛的國際大型製藥公司正重新審視未來投資案,預計關稅逼迫國際大型製藥選邊站,可能會為製藥商尋求在美國建立新的製造能力,增加大量財務成本,而可能削減其研發方面支出,或併購活動,此外創投公司因受資本市場損失影響,也可能導致創投資金減少,這都將導致美國生技產業遭受融資限制。

相關新聞連結:

Pitchbook:生物科技的下一階段將完全美國化|biospace|

Apr W2|大健康新聞精華: 川普對等關稅暫緩90天!全球最新稅率一次看

美國總統川普(Donald Trump)宣布,對全球75國對等關稅調降至10%,為期90天,作為談判觀察期,但針對中國進口商品的關稅則大幅提高至125%,且即刻生效。

智璞觀點:

美國再度揮舞關稅大棒,4/2川普簽署『對等關稅』行政命令,向全球超180國徵收「普適性」關稅10%,依據各國非關稅壁壘和貨幣操縱的影響,來制定綜合稅率,對美貿易逆差較大的57個國家地區,在10%基礎上,加徵更高的對等關稅,雖然鋼鐵、鋁、銅、半導體與藥物等品類倖免於難,暫時躲過本次關稅衝擊,以及4/10關稅政策暫緩急轉彎。

但關稅已使生技醫療產業陷入“未知領域”。醫療器械與設備已被納入加徵關稅範圍,直接受創; 藥品(成品藥),以及行政令附件正面表列的原料藥倖免於難,但川普曾公開表示不排除對藥品加徵25%關稅,形成高度政策不確定性,此舉引發全球生技醫藥業者持續高度關注川普未來的政策動向。此外,政策可能的迅速改變,以及不斷變化的關稅戰略,使得生技醫療產業短期難以進行重大供應鏈轉移的決策佈局。

相關新聞連結:

川普對等關稅暫緩90天!全球最新稅率一次看|ETtoday新聞雲|

Mar W4|大健康新聞精華: 川普威脅徵收關稅後,嬌生加入製藥業同行,斥資 550 億美元刺激美國製造業

美國總統川普威脅對藥品徵收高額關稅後,嬌生跟隨禮來,在美國製造業投入了數十億美元。輝瑞公司也做出了類似的承諾。

智璞觀點:

隨著川普敦促製造業回流美國,以及暗示美國藥品徵收25%關稅,美國醫藥製造業開始表態,回遷美國態勢已形成,目前已有禮來(Eli Lilly) 、默沙東(MSD) 和安進(Amgen)、嬌生(John& John)發布重大聲明,強調對美國製造業的投資。此外,英國大廠阿斯特捷利康(AstraZeneca)則反向宣布投資中國北京25億美元建全球戰略研發中心。

近年中國在生物醫藥創新能力的快速崛起,正從全球製藥代工廠,轉型為藥物研發創新中心,中美在生技製藥產業的競爭也將從生物安全法採取措施的競爭,一路延燒到美國生技製藥業的回流和關稅貿易戰,未來競爭將不僅限於市場的爭奪,更涉及新技術突破、醫療數據安全,以及供應鏈佈局等方面。

相關新聞連結:

川普威脅徵收關稅後,嬌生加入製藥業同行行列,斥資 550 億美元刺激美國製造業|Biospace|

Mar W2|大健康新聞精華: 川普簽行政令 促醫療服務價格公開透明化

紐約時報(New York Times)報導,川普總統25日簽署行政命令,再度推動他在首任期間最偏愛的衛生保健政策之一:醫療服務價格公開透明化。新的行政命令將指派衛生及公共服務部(HHS)、財政部和勞工部考慮更有效的方法,幫助患者得知醫療價格。

智璞觀點:

川馬執政下,美國醫藥產業的變局正在上演,從就任至今,從政府效率部(DOGE) 審查聯邦醫療保險和聯邦醫療補助服務中心(CMS)的浪費支出,到美國公共衛生支柱CDC、NIH和FDA裁員潮,大刪科研經費和凍結醫藥研發預算,再到加大醫療服務價格透明化,試圖公開僅在醫生、醫院、製藥公司和保險公司之間私下協商的醫療價格,其目的劍指削减醫療衛生支出,傾向市場定價,通過市場競爭來調節價格,在此變局下,預期新藥、創新醫材的審查將逐步進入龜速時代,中美貿易壁壘和醫藥撙節環境下,將牽動美國3.3億人口最大的單一醫療需求市場的醫療供應鏈新變局。

相關新聞連結:

FEB W2|大健康新聞精華: 馬斯克 政府效率部獲 CMS 的存取權限

根據《華爾街日報》報道,政府效率部(DOGE) 官員將重點放在(聯邦醫療保險和聯邦醫療補助服務中心(CMS)內部可能的詐欺或浪費支出,該機構經醫療保險、醫療補助、兒童健康保險計劃和平價醫療法案等,為超過 1.6 億美國人提供醫療保險,其支出在 2024 財年達到約 1.5 兆美元,佔聯邦總額的 22%。

智璞觀點:

川普執政新政,美國醫療保健計畫面臨動盪,政府效率部(Department of Government Efficiency, DOGE)開始對 (聯邦醫療保險和聯邦醫療補助服務中心(Centers for Medicare and Medicaid Services, CMS)進行審查,並凍結大筆聯邦支出,除暫時禁止各州使用醫療補助支付外,關稅和更廣泛的貿易戰,對未來美國藥品和醫材設備供應存在潛在影響。

聯邦醫療保險和聯邦醫療補助服務中心(CMS)掌管美國醫療保險和醫療補助支付,而中間商藥物福利機構(Pharmacy Benefit Manager,PBM)負責與製藥商斡旋藥品價格談判,並CMS或商業醫保機構,與進行醫保結算,隨著美國整頓醫療資源浪費亂象,以及削減醫療衛生支出趨勢,未來勢必牽動整體醫藥支出規模。

美國醫療保健系統在藥物(如抗癌藥物)和醫材設備方面嚴重依賴國際來源,中國是許多醫院中普遍使用的針頭、注射器、保護病患免受感染的聽診器套、護衣、手套、口罩、呼吸器和其他防護設備、脈搏血氧儀、麻醉儀器和血壓計等一次性用品和小型產品的來源地,若加大關稅,將促使供應鏈成本上升,可能會無意中危及產品的供應,是否加速引發新供應鏈替換值得持續關注。

相關新聞連結:

馬斯克 政府效率部獲 CMS 的存取權限|healthcaredive|

Jan W3|大健康新聞精華: 2025 年摩根大通醫療保健會議的 5 個見解

Forbes報導,2025 年摩根大通醫療會議(J.P. Morgan Healthcare Conference)闡述生物製藥的5個主要趨勢:包含交易活動增加,專利懸崖迫在眉睫,尋求加強新研發品項,交易規模的趨勢將會繼續下去; 衛生政策問題,川普新政衛生政策的前景充滿不確定性;中國創新的崛起,中國創新在生物製藥領域的影響力趨勢不斷上升、AI 製藥占主導地位,共識明確,AI 將徹底改變藥物開發的進行方式,以及細胞和基因療法的進步,細胞和基因療法的勢頭繼續增強。

智璞觀點:

J.P. Morgan Healthcare 年度會議,向來是國際大藥廠打響其戰略布局,並影響著全球醫藥產業走向的風向標,2025會議嬌生(J&J)豪擲 146 億美元併購Intra-Cellular Therapies,拓展中樞神經用藥; 禮來(Lily)斥資25億美元收購Scorpion Therapeutics的 PI3Kα 抑制劑項目,押注同類最佳的乳腺癌突變選擇性 PI3Kα 抑制劑;或艾伯維(Abbvie)與中國信誠在明(Simcere Zaiming)簽訂10.5億美元,合作開發人源化GPRCSD-BCMA-CD3 三特異性抗體的SIM-0500,用以治療難治性多發性骨髓瘤。隨著藥物專利懸崖和暢銷藥喪失市場獨佔權,以及新技術興起的壓力下,國際大藥廠收購潛力資產或先進技術平台,仍是其保持長期增長和競爭力的重要策略,在選題上則首選押注神經科學、腫瘤學和免疫學等大市場領域。

相關新聞連結:

2025 年摩根大通醫療保健會議的 5 個見解|Forbes|

Jan W1|大健康新聞精華: 2024年美國FDA藥品核准:小型公司在多項關鍵核准中脫穎而出

美國FDA新藥核准清單顯蹤跡,根據Fierce Pharma 年度報告2023 年美國FDA 核准的 68 項新藥(包括疫苗和細胞療法) ,有43 項(63%)是由銷售額達30 億美元的公司開發或共同參與。對比2024年,在核准的 55 項 FDA新藥(包括疫苗和細胞療法)中,只有 23 項 (42%)是由 2023 年銷售額達30 億美元的公司開發或共同參與,小型公司表現出更願意自行行銷其產品,而非引入大型製藥合作夥伴的態勢。

智璞觀點:

2024年美國FDA了核准新藥(不包括疫苗和細胞療法)共計50款新藥,其中32種為新化學小分子藥物(NCE)和18種生物大分子藥物(NBE),核准新藥治療的疾病種類,以治療罕見疾病和癌症的新藥總數位居前列。而抗感染、中樞神經系統疾病領域也有多個新藥物核准,2024年不同以往的是有許多小型新藥公司Ligand、Iovance、Allecra、Hugel、BeiGene、Madrigal、Kyowa Kirin 和 Idorsia等更願意自行行銷其產品,新藥開發競爭和合作的博弈中,大型製藥公司更傾向偏向收購後期資產(臨床3期的候選藥物);小型製藥公司引入大型製藥進行商業合作可能不在是最佳選項。

相關新聞連結:

2024 年藥品核准:小型公司在 FDA 多項關鍵核准中脫穎而出|Fiercepharma|

Dec W4|大健康新聞精華: 14歲以下孩童重災區?陸「人類間質肺炎病毒」已傳入台灣?

入冬以來,人類間質肺炎病毒(hMPV)在中國的感染人數顯著增加,甚至有傳言指出其致死率高達43%,引發各界憂心它會否成為下一個「新冠疫情」!

智璞觀點:

秋冬轉換季本是感冒、流感好發的高峰期,可能來自多種不同的流感病毒、鼻病毒、肺炎黴漿菌、呼吸道融合病毒、人類間質肺炎病毒等病原體感染所致,根據國際數據目前呼吸道傳染病呈現持續上升增溫趨勢,本次中國大陸地區主要傳染病原體為人類間質肺炎病毒,感染者為14歲以下兒童,若疫情在大陸境內繼續蔓延至成人族群或更多城鎮,的確必須提高警惕,疫情供應鏈主要為防疫(口罩)族群、檢測族群和用藥族群,雖然目前尚無抗人類間質肺炎病毒感染蔓延暫無疫苗及治療藥,僅為支持療法,但是否因節慶人潮聚集導致大流行,目前仍言之過早,有待後續持續觀測。

相關新聞連結:

14歲以下孩童重災區?陸「人類間質肺炎病毒」已傳入台灣?3類人恐有嚴重併發症|風傳媒|

Dec W2|大健康新聞精華: AI醫療落地 台廠拚打國際盃

台灣醫療科技展8日閉幕,今年AI躍為主秀,數位醫療產品、醫療管理解決方案逐步落地,醫院、科技廠喜迎訂單和跨國合作案,預期將助力醫療產業打進國際競技場。根據生策會盤點,今年醫療科技展中,降低醫護負擔、幫助醫病溝通、精準手術治療、急性重症預警、精準診斷篩檢、AI新藥研發等六大AI應用科技產品已成趨勢,吸引醫院等國際買家關注,有機會帶動台灣醫療產業開啟新動能。

智璞觀點:

本屆台灣醫療科技展,聚焦智慧醫院、特色醫療、數位醫療、智慧健康、醫材設備、精準檢測、生技製藥、再生醫療、預防醫學、高齡長照等領域。隨著多年的資源投入,台灣MedTech醫療科技產品,除更符合醫療實際場域運用,並增進醫療效率外,透過AI賦能和產品迭代升級,逐漸在國際市場提升能見度,尤其各醫療和數位健康平台間整合串接趨勢已逐漸形成,預期在數位醫療平台服務(宏碁、廣達、永悅)、產品(華碩、英華達、緯創)和產業(明碁佳世達)佈局的廠商,將逐漸放大獲利綜效。

相關新聞連結:

Nov W4|大健康新聞精華: 健保變革可望改善藥價給付規範 國產製藥業利多

健保藥價修法重點:健保署為擴大鼓勵國內藥廠製造創新藥品,凡是在國際上市許可兩年內新藥,或是十大先進國家核准上市滿五年、但屬國內新成分新藥,將可比照台灣首發新藥給予優惠核價。其次,健保署為鼓勵學名藥或生物相似性藥品及時進入市場,提供處方用藥選擇,針對原廠藥逾專利期五年內首兩張取得藥品許可證的國內製造學名藥、或生物相似性藥品,最高給予原廠藥相同價格。國內製造藥品將給予優惠藥價,以穩定供藥,包括採用國內生產的原料藥,或者國內安全性臨床試驗獲國際學術期刊發表且增列於仿單上,以及最早向主管機關為P4專利聲明且獲准核發藥品許可證的學名藥,只要符合這三項條件之一,未來健保核價任一皆可加算10%。

智璞觀點:

衛福部鼓勵本土藥廠生產新藥、生物相似藥及高質量學名藥,經政策提高生物相似藥使用比率由7%提升至30%,以及健保藥價修法優惠藥價給付,將推升國產製藥的製造規模,樂觀預期有望增加逾百億元的產值。此舉將鼓勵國內製藥產業加速創新研發新藥和提升高端製造能力外,從產業實質獲利的角度上,也有望做大生技製藥產業產值,讓從過去本夢比,走向更多獲利的本益比,並增添資本市場投資意願。

更多智璞完整專業評析:季辛格下台,Intel未來走向?

相關新聞連結:

Nov W2|大健康新聞精華: 《川普再起》藥業影響主要看二,受惠者一覽

川普重回白宮,市場點名,重新修訂歐巴馬健保政策,將有利於藥價調價,加速學名藥廠的發展。法人與業者也評估,美國製造是新政府主推的方向,此對在美國有生產研發基地的藥廠也有助益。

智璞觀點:

中美博弈及地緣政治下,美國生技製藥產業和中國的CDMO已走上脫鉤的道路,2025年預期川普新政美國優先和美國製造的保護主義前提下,將助益美國本土生產研發藥廠,減少監管政見擴大美國創新藥物發展,交易併購或擴增海外銷創匯有望大增,且為有效管控美國境內醫療負擔,將在加速擴大處方藥選擇,增加醫療業透明競爭和醫藥透明化等政策,則帶動學名藥和生物相似藥市場的迎來新商機,因此在美設廠的台灣藥廠或且對美國製藥業有利的相關醫藥供應鏈,將有望迎來新契機。

相關新聞連結:

《川普再起》藥業影響主要看二,受惠者一覽|MoneyDJ新聞|

Oct W4|大健康新聞精華: 保瑞再斥資8.7億收購美國罕病藥品牌

保瑞董事會通過收購美國罕病藥品開發公司 Pyros 全數股權,取得 Pyros 旗下關鍵罕見疾病品牌用藥,交割價金 2725 萬美元(約新台幣 8.7 億元),此次股權收購所取得的罕病品牌用藥產品組合,除擴大保瑞全球銷售藥物在美國市場的產品渠道外,也可降低原本過於集中學名藥的營收組合,有助轉型具有專利保護優勢的品牌通路。

智璞觀點:

從通路和產品觀點來看,本次收購案對保瑞營運有兩大亮點策略,1.保瑞旗下USL(Upsher-Smith)具備兒科神經特色用藥通路優勢,在通路強化上,擴大其相關產品組合,有助於提高毛利和營收,且提高競爭壁壘,2. CDMO代工業務的本質是依託品牌通路商銷售能力的前提下,引進獨家專利的高毛利品牌藥如505(b)2新藥組合,較能延續長期藥品市佔和藥品穩定獲利,畢竟在學名藥以價格競爭格局下,轉型結合行銷品牌和通路競爭壁壘,才能製藥產品競爭下站穩腳跟。

相關新聞連結:

Oct W2|大健康新聞精華: 人工生殖法草案 拚年底送政院

《人工生殖法》修正草案重點包括:開放單身女性、同性伴侶、代理孕母適用。衛福部長表示,預計國健署將於11月前將草案送入衛福部,承諾最快今年底可將草案送進行政院。

智璞觀點:

Elon Musk表示生小孩能拯救人類文明! 現行台灣《人工生殖法》規定只有夫妻才可以實施人工生殖(即試管嬰兒),單身女性不能在台灣購買或使用精子。從產業觀點,台灣人工生殖法案修法將有機會帶動生殖醫學服務產業化和更國際化、以及試管嬰兒技術升級、遺傳或生殖基因檢測等產業發展。從遺傳優生保健角度,試管嬰兒從植入前進行胚胎檢測、產前進行胎兒檢測,以及產後新生兒潛在遺傳疾病檢測,基因檢測全方位照護從試管嬰兒到新生兒都可以做,並提高服務內容,延伸產業鏈服務項目如國際合作海外代孕等商機。

相關新聞連結:

Sep W4|大健康新聞精華: 博士倫考慮出售!?

全球知名隱形眼鏡大廠博士倫(Bausch + Lomb,B&L)傳出正在討論可能的出售,以便從其負債累累的母公司Bausch Health中分離出來,而私募股權是「最有可能」的買家。

智璞觀點:

國際隱形眼鏡供應鏈的競爭持續加劇,四大供應商仍以歐美為主,嬌生(Johnson&Johnson)、愛爾康(Alcon)、酷柏(CooperVision)及博士倫(Bausch &Lomb) 雖具品牌和通路優勢,但全球市佔率卻呈現持續下滑趨勢,如何持續攻城掠地搶占市場率,擴增營收仍是各家著重的營運核心。近期博士倫因母公司債務問題被迫考慮出售,讓本就覬覦市場競爭的廠商虎視眈眈,本次因法規反托拉斯(anti-trust)無法搶親,但私募股權介入是否會創造國際隱形眼鏡供應鏈重新洗牌,或引入亞洲隱形眼鏡供應鏈參與的契機,能有待後續觀察。

相關新聞連結:

Sep W1|大健康新聞精華: 保瑞集團併購打天下 大咖都按讚

台灣生技業打國際盃,保瑞(6472)集團在董事長盛保熙帶領下,以持續併購模式一路做大做強,包括生技四大天王在內的趙宇天等都陸續跟他合作。這次保瑞透過換股結盟泰福(6541),顯示盛保熙的經營實力連潤泰集團總裁尹衍樑都按讚。

智璞觀點:

台灣生技醫療產業仍處於小而美(營業規模不大),以及國際市佔及外銷體量(出口創匯佔比不大)不足的窘境,而併購策略打國際盃似乎可作為其中一項破局之道,隨著併購顯學效益發酵,不排除陸續帶動其他生技醫療公司跟進,近期無論是佳世達、美時或台康也都曾表示啟動併購的企圖心,長期來看,若能完善國際銷售通路鋪建,以及供應鏈整合,將有機會步入更大規模化的成長契機。

相關新聞連結:

Aug W4|大健康新聞精華: 富壽拍板投資鑽石生技2子公司各10億元 卡位生醫成長契機

富邦金控 (2881-TW) 20日代子公司富邦人壽公告,經董事會決議通過,擬投資鑽石生技 (6901-TW) 旗下 2 家子公司鑽石一號及鑽石高新,預計投資金額以不超過各新台幣 10 億元,且不超過被投資對象實收資本額 25%,為一次認股、分次發行。鑽石一號及鑽石高新為創投基金,預計規模為各新台幣 50-80 億元。鑽石一號將著重投資處於擴充期及成長期之生技醫療產業,而鑽石高新則將著重於投資生技醫療技術與產品處於中晚期之公司。

智璞觀點:

資金池是企業的血脈,也是企業資源整合的底氣,國內在生技醫藥投資領域除鑽石生技、倍利生技(福邦)、中華開發資本、台杉生技基金和安富基金等,陸續尚有富邦人壽加碼投資鑽石生技,以及引入海外跨境基金,此舉可牽線整合各方技術和產業資源外,透過鏈結資本將有助於加速生技醫藥產品或服務開發,進一步進行產品授權或上市合作佈局。

相關新聞連結:

Aug W2|大健康新聞精華: AI/ML篩藥公司Exscientia 與 Recursion合併

Exscientia 將其精密化學設計和小分子自動化合成技術引入 Recursion,從而貢獻規模化的生物學探索和轉化能力。AI/ML篩藥公司 Recursion 和 Exscientia合併後將創建一家擁有 8.5 億美元現金,並在未來 18 個月內進行 10 項臨床試驗的公司。

智璞觀點:

萬物皆AI/ML,AI/ML篩藥的產業需求來自於新藥上市成本高昂,漫長的研發週期、龐大的研發成本、臨床試驗非常複雜且昂貴,以及難預估的失敗率,直接增加藥物開發成本。因此許多公司持續投入AI篩藥,利用大數據、雲計算、機器學習等人工智能技術手段,輔助藥物的發現、藥物開發、臨床試驗管理等各個環節。隨著全球AI/ML創新企業鉅額融資超過125億美元的資金,新的AI/ML篩藥公司如Xaira Therapeutics(專家雲集,獲 10 億美元募資)、Formation Bio(Open AI支持,獲3.72億美元),又掀起新一波的AI/ML篩藥熱潮。

相關新聞連結:

Recursion 與 Exscientia 合併創建人工智慧生物技術|biospace|

經過艱難的一年,Exscientia 融入 Recursion,打造人工智慧超級大國|fiercebiotech|

July W4|大健康新聞精華: 視陽加碼明達醫股權

視陽持續加碼明達醫股權,經由公開市場再度取得33.6萬股,持股比例由原有的15.06%增至16.38%。視陽積極拓展眼睛健康布局版圖,旗下醫療服務公司川揚視康已經與醫療院所合作,研發自體血清點眼液,主要用於改善乾眼症、角膜損傷恢復等,後續將會投入研發其他眼睛健康產品、眼睛檢查設備等。

智璞觀點:

現代人用眼過度,眼睛健康照護已是一大趨勢,視陽除隱形眼鏡事業群外,也積極佈局眼睛健康版圖,如入股明達醫、開發改善乾眼症、角膜損傷恢復的自體血清點眼液、其他眼睛健康產品、眼睛檢查設備等,隨著隱形眼鏡明星代言和品牌知名度提升,也開始佈局周邊眼科生態圈產品線,不排除未來整合集團資源搭建品牌通路競爭力。台廠隱形眼鏡族群集結亞洲矽水膠需求崛起、老花、抗藍光功能型鏡片崛起、AI自動化製造和規模化量產的成本效益等趨勢,有望持續推升台廠隱形眼鏡國際市佔率。

相關新聞連結:

Jul W2|大健康新聞精華:五併購、四藥證 生技業進軍國際寫佳績

生技業在今年上半年五起併購案,保瑞以2.1億美元(約合新台幣66億元),收購美國百年藥廠Upsher-Smith(USL)及3,000萬美元收購Emergent BioSolutions旗下的無菌製劑廠。奈米醫以2,565萬美元(約合新台幣8億元)收購美國同業Millennium;台耀收購北美專業委外代工(CDMO)公司Synchem,配合ADC(抗體藥物複合體)產能第三季完成5倍擴充,加速擴張美國市場版圖。美時則收購全球最大學名藥廠Teva pharmaceuticals(梯瓦製藥)在泰國的子公司與其業務。

智璞觀點:

台灣生技製藥產業風向標: 併購整合效益+藥證搭配銷售指標,是投資市場關注的焦點。隨著台廠CDMO高階製造陸續插旗美國,可以看出美國生物安全法案的確帶出美國市場轉單的機遇,以及美國本土通膨下缺藥的商機,而擴大領藥證市場有望為藥物銷售業績突圍,台灣生技製藥產業正需要迎風而上的銷售業績,來確認核准藥物在醫療需求下市場驗證的商機,7/24亞洲生技大會(Bio Asia)登場,CDMO和策略合作佈局也將是其中亮點。

相關新聞連結:

Jun W4|大健康新聞精華:保瑞再併購擴大美國版圖 斥資9.6億元買下無菌製劑廠

保瑞藥業20日宣布,將以3,000萬美元(約新台幣9億6,930萬元)收購美國公司Emergent BioSolutions旗下位於馬里蘭州的無菌製劑廠,此併購將是保瑞集團在美國擁有的第三座生產基地,大幅強化全球委託代工製造業務(CDMO)的製程技術與開發能力。

智璞觀點:

美國新版生物安全法案(BIOSECURE Act)草案,正逐步築起生技製藥防線,中資CDMO企業接單逆風下,台廠CMDO也有望迎來分一杯羹的機遇。目前保瑞和台耀以併購模式插旗美國,而永信、北極星藥業-KY、泰福、漢達和易威等已在美設置供應鏈,其中保瑞CDMO業務量最大,涵蓋製藥技術總類最全從小分子藥,擴充到蛋白質藥物,本次收購無菌製劑廠,擴增4條無菌針劑產線,以及冷凍乾燥、玻璃瓶充填與預填充注射器充填等各式製程技術,將有助於強化小分子藥、胜肽藥物和蛋白質藥物等針劑劑型CDMO業務擴展,後續CDMO接單效益值得期待。

相關新聞連結:

保瑞再併購擴大美國版圖 斥資9.6億元買下無菌製劑廠|經濟日報|

Jun W2|大健康新聞精華: 再生醫療雙法三讀 繼日韓兩國亞洲第三…寫新里程碑

歷經十年努力,再生醫療雙法(6/4)終於在立法院三讀通過,未來非醫療機構不得執行再生醫療,違者最高開罰新台幣2,000萬元,而執行再生技術前應進行並完成人體試驗,但恩慈治療有條件免完成人體試驗。再生醫療雙法一次到位,也讓台灣成為繼日本、韓國之後,第三個為再生醫療制定專法的亞洲國家,這是台灣醫療進程的一個里程碑。

智璞觀點:

台灣受惠於國內法規制定和開放,除維護病人接受先進治療權益,確保合格醫療機構執行再生醫療的安全及品質外,讓台灣在再生醫療研究發展、細胞製劑技術管理和細胞源頭管理等具備法源依據,可確保主管機關監管有據,有助於業者在細胞製劑技術驗證、臨床療效數據的經驗累積,並提升製劑技術創新和細胞製劑品質的國際競爭力,更可加速再生醫療研發及促進產業發展,接軌國際間再生醫療發展資源,共創多贏局面,其中癌症再生醫療,打破不再只限於「標準治療無效」與「實體癌末期」的病患,所有癌友皆可採用衛福部核准的癌症再生醫療,如何在安全性、療效、治療費用和產業發展間取得平衡,正向發展讓台灣再生醫療產業創新技術落地應用,搶占先機立足國際,或耗費醫療資源鎩羽而歸,未得重大突破醫療成果,仍將有待時間考驗各方智慧。

相關新聞連結:

再生醫療雙法三讀 繼日韓兩國亞洲第三…寫新里程碑|經濟日報|

Jun W1|大健康新聞精華: 隱眼廠新秀 製程勝出

初步統計,2024年台灣隱形眼鏡月總產能達2.88億片,大陸3,200萬片、僅台灣的11%。由於隱形眼鏡不光靠設備就可以量產,需長時間調整生產與參數,以台灣經驗來看,須量產5年以上才能達到配戴舒適的水準,降低成本是致勝關鍵之一,新一代崛起的晶碩、望隼,都是電子業背景,透過高自動化與降低成本,帶動近年業績獲利急遽成長。

智璞觀點:

視力隱患全球蔓延,隱形眼鏡已成為日常生活的必需品,配戴隱形眼鏡潮流湧現!!隱形眼鏡是以消費終端營銷力和品牌力主導的市場,新品上市訴求和題材、搭配銷售活動和消費者口碑是銷量推升關鍵,台灣做為日本和大陸品牌關鍵供應鏈,具備AOI自動光學檢測和自動化程度效能,在生產效率、良率及成本具優勢,且贏過韓國和大陸,初步觀測隱形眼鏡代工廠潛在訂單量增,紛紛加碼擴廠,但後續仍將持續關注大陸和日本實際成長的變化和力道。

相關新聞連結:

MayW3|大健康新聞精華: 美眾院通過生物安全法案 若生效將限制藥明康德等中企

美國新版《生物安全法案》以40:1懸殊票數通過,尚待美國眾議院和參議院全體會議表決通過,以及後續還須由美國總統拜登簽署生效。根據法案,將限制美國藥廠和醫療保健公司和藥明康德、華大基因、華大智造、藥明生物等在內的中國生物技術公司進行業務合作。

智璞觀點:

美國國會新版生物安全法案《Biosecure Act》尚在審議及立法程序中,若貿然與中國生產供應鏈脫鉤,可能會衝擊美國數百萬患者的用藥供給,且更換生產合作夥伴,尚需要歷經轉廠過程中的測試運行和生產驗證,以及重新通過美國FDA監管批准和成本增加等因素,預期需要2~8年時間,隨著中美貿易戰延續和美國總統大選,法案似乎朝著正式生效邁進,目前觀測多家國際CDMO大廠如Lonza 、Patheon (Thermo Fisher Scientific)、Samsung Biologics等已著手佈局,視乎將看到巨大的成長機會。

相關新聞連結:

美眾院通過生物安全法案 若生效將限制藥明康德等中企|世界新聞網|

AprW4|大健康新聞精華: 太景*-KY流感新藥三期解盲成功,可有效治療流感

太景*-KY(4157)中國大陸合作夥伴健康元藥業集團已完成流感抗病毒,新藥TG-1000三期臨床試驗主要評估指標解盲達標,健康元預計2024年下半年於中國大陸提出TG-1000新藥查驗登記申請,目標一年後在大陸上市,太景也將進行歐美及亞洲其他國家的海外授權洽談工作。

智璞觀點:

抗流感病毒是每年秋冬公衛系統的重頭戲,抗流感藥物的抗藥性或病毒突變是導致藥物失效的主要原因,抗流感新藥的研發仍是市場關注焦點,其中選擇不同作用機制的藥物組合,是未來對抗流感病毒藥物的策略之一,太景過去抗生素奈諾沙星(Nemonoxacin)新藥獲已授權35國,具新藥授權經驗和跨國合作夥伴通路,此次TG-1000未來商機將可觀察支付里程碑金額、藥品上市的銷售分潤(預估最高11%),以及歐美等海外授權金。

相關新聞連結:

太景抗流感新藥大陸三期臨床達標 授權夥伴將申請藥證|經濟日報|

AprW3|大健康新聞精華: 中化擬下市 轉型控股再掛牌

又一家股號「01」公司消失! 製藥產業進入世代交替,中化製藥為提升整體經營策略綜效,擬以1比0.5換股成立中化投資控股,待股份轉換完成後,中化製藥將終止上市,並由中化控股掛牌。

智璞觀點:

保瑞併購策略價值深受市場青睞,除科技業入股或併購生技業外,製藥廠世代交替也逐漸形成另一波策略轉型的新趨勢,近期不少指標大廠永信、中化、健喬信元等公司,正進行世代交替或啟動新一代接班栽培,或台耀或台康釋出不排除海外併購等消息,隨著國際和區域間產業競爭加劇,正考驗著決策者如何進行產業升級轉型和提升產業鏈綜合效益,也是台廠製藥產業搶攻國際或區域舞台一席之地的機會。

相關新聞連結:

AprW2|大健康新聞精華: 併購熱 生技業股權掀搬風

據統計,近一年至少十家公司被併購、入股或引進策略投資人,今年最熱門的戲碼,是鼎祐健康事業與臺北作想擬以每股16.8元,收購天良25%~35%股權,五鼎則獲可成、三陽入股,以及微生物檢驗為主的啟新生技,引進保瑞、醫揚、樂斯科等策略投資人。

智璞觀點:

近期股市高漲,市場資金湧現,科技業入股或併購生技業逐漸形成另一波生技醫療發展的新趨勢,除了表示科技業認可生技醫療產業發展的未來前景外,部分具價值型生技醫療公司逐漸浮出市場,從選題的角度來看,五鼎代工醫用(ICU)連續血糖監測設備的備受市場期待,連續血糖監測設備是高技術含量的高毛利產品,有望提升台廠獲利能力和毛利,並帶動新一波營運動能。

相關新聞連結:

MarW3|大健康新聞精華: 肝臟疾病盛行脂肪性肝炎藥物市場2035年將超過480億美元

Madrigal製藥公司獲得美國FDA批准的全球首個NASH治療藥物。這款名為Rezdiffra的口服甲狀腺激素受體(THR)激動劑,有助於維持肝臟穩態。並證明可改善脂質代謝,將以每年療程4.7萬美元的標價在美國上市。

智璞觀點:

Madrigal Pharmaceuticals的所開發脂肪性肝炎新藥 resmetirom(商品名: Rezdiffra),於2024 年 3 月 15 日被美國FDA核准上市,作為全球首個脂肪性肝炎藥物。適用於治療伴有中度至晚期肝纖維化的代謝功能障礙相關脂肪性肝炎 (MASH)患者,該藥物每年療程4.7萬美元。而脂肪性肝炎競爭藥物,還有臨床研究的GLP-1藥物(美國FDA尚未批准),臨床試驗表示GLP-1藥物可治療脂肪性肝炎的早期階段,為GLP-1藥物價格(每年療程1.5萬美元)則為Rezdiffra的1/3,隨著越來越明朗的代謝功能障礙藥理機制,除解決人體肝臟中脂肪組織累積所導致的疾病外,預期脂肪性肝炎藥物治療市場也將迎來高成長收益。

相關新聞連結:

外媒:美肝臟疾病盛行 NASH藥物市場2035年將超過480億美元|周刊王CTWANT|

MarW2|大健康新聞精華: 國安憂慮 掃到陸製藥業

美國的國安憂慮正波及當紅的減重藥和糖尿病治療藥。聯邦參議院國土安全委員會當時時間6日表決批准生物安全法(Biosecure Act),可能限制美國與華大基因、無錫藥明康德等中國大陸生技業者的往來,以降低對中國大陸的依賴,而一些減重藥的多數基底有效成分是由藥明康德生產。

智璞觀點:

美生物安全法案加速去中化,CDMO發展三大關鍵分別為先進技術能力、規模化和產業鏈貿易關係,隨著中美貿易戰延續,美國相關法令或草案讓中美在生技醫藥領域合作受阻,影響層級逐部擴大,全球生技醫藥CDMO代工業務,主要集中在美國、歐洲,以及中國大陸和南韓,先前諾和控股以115億美元收購美國合約製藥商 Catalent ,以及韓國三星生物深化全球國際大藥廠合作,在中資CDMO企業接單風險逐步升高下,台廠CMDO也將迎來分一杯羹的機遇。

相關新聞連結:

MarW1|大健康新聞精華: 台灣連鎖藥局展店王!佑全3月掛牌上櫃 拓樂齡銀髮商機藍海

佑全藥品除提供健保處方箋、保健營養食品、婦嬰用品及健康照護用品,滿足各年齡層顧客一站式之購物需求,是目前國內涵蓋範圍最大的醫藥連鎖通路,更將積極布局寵物及樂齡市場。台新投顧認為,台灣藥局連鎖化趨勢銳不可當,台灣連鎖藥局市場仍有相當大的成長空間,預估2050台灣連鎖藥局將大幅成長超過6000間,較2022年成長266%,連鎖化比例超過50%,潛在商機將超過2050億元,各大連鎖品牌皆將雨露均霑。

智璞觀點:

連鎖藥局上櫃潮顯現(佑全和諾貝兒),展店各顯絕招,從整併潮往資本潮移動,在連鎖藥局鏈結資本後,預期藥局通路將進入戰國時代大比拚,競爭將更加白熱化,從過去主打婦幼健康品、醫材 、OTC保健處方和美妝通路特色型態,逐步跨足一站式購足的健康照護型藥局店。在後資本化時代,如何賺管理財打造賺錢門店尤為重要,預期台灣藥局通路市場將會朝向50%連鎖化,而從過去零售業長期發展趨勢,最終連鎖藥局通路市場的紅利將逐步形成被2強瓜分的局勢。

相關新聞連結:

丁丁藥局母公司要掛牌!櫃買8日舉行諾貝兒上櫃掛牌典禮|工商時報|

台灣連鎖藥局展店王!佑全3月掛牌上櫃 拓樂齡銀髮商機藍海|三立新聞網|

Feb W4|大健康新聞精華: 台灣生技併購籌資商機大 摩根大通來台探路

台灣生技併購籌資商機大,使大型投行加緊腳步布局,投資銀行摩根大通率先來台探路,在新冠疫情之後,已看到過去至少有60%至70%在電子科技的產業重心,向生技醫療產業移轉,尤其AI結合醫療也將為主流趨勢。

智璞觀點:

台灣生技製藥或醫療機械發展至今,產業規模化所帶動營收擴張一直是軟肋,在公司茁壯發展中併購是其中一項重要的策略工具,在具備市場規模的經營項目選題和鏈結資本市場下,如何創造經營整合綜效一直是企業家深思的問題,在健保逐年砍價,毛利下降和產品價格競爭,除了寄望創新產品上市延續增長動力下,在上下游產業鏈整合或引進策略投資人,來創造併購升級轉型的機會仍著眼在洞察背後的商機。

相關新聞連結:

Feb W1|大健康新聞精華: 建構生技產業CDMO新典範 TBMC、美國韌力策略結盟

打造生技業護國神山,台灣生物醫藥製造公司(TBMC)和美國韌力(National Resilience )簽署技術移轉與投資的策略結盟協議,並將由TBMC取得韌力在生物製劑、疫苗、mRNA核酸藥物、細胞治療與基因療法等五大先進製程的授權,加速國內核酸藥物產業與全球對接、亦有利未來可與National Resilience全球生產製造基地進行深度整合,提升全球戰略地位。

智璞觀點:

先進生物技術製程,以規模量產製造的生物活性分子如治療性抗體、蛋白、mRNA核酸或細胞藥物,被視為生技製藥規模化量產的關鍵製造技術。經高通量的基因合成、基因轉殖和基因編輯技術,建立基因庫和細胞工廠,或經基因改造細胞,打造細胞合成工廠,規模化經濟化量產和低成本產生具商業價值的高品質生物分子原料(藥)標準,是生物科技製造革命的重要趨勢。承襲美國創新IP和台灣製造能力優勢,將生產成本控管結新藥開發策略正在發酵中。

相關新聞連結:

建構生技產業CDMO新典範 TBMC、美國韌力策略結盟|工商時報|

Jan W5|大健康新聞精華: 投資新顯學 新藥、醫材最受青睞

科技集團布局生技業蔚為風潮,單幫科技業也掀起跟風,其中又以新藥、醫材領域最受青睞,精湛、振曜、台聯電、長華分別相中豪展、台生材、達亞、望隼,而光罩、正文、碩禾瞄準昱厚、北極星、亞果生醫。

智璞觀點:

科技業轉投資風潮持續吹向生技醫療業,投資涵蓋領域包羅萬象如從手術室設備、醫用耗材敷料、隱形眼鏡、血糖機、眼科醫療儀器、手持超音波設備、連鎖藥局、基因檢測、醫療管理顧問、醫療顯示器、腹腔微創手術醫材、醫院,外骨骼機器人、醫材代工、保健品或美妝護膚品、AI輔助診斷軟體、細胞洐生品、代工或新藥開發,其中具供應鏈整合醫電類和器械類醫療器材最受青睞,從投資角度,經多年醞釀已孵化許多具獲利佳且高毛利的小金雞,唯獨個別營收規模化對比科技公司的成長性仍然不足,未來觀察重點將落在集團化效益和資本市場的反應。

相關新聞連結:

Jan W4|大健康新聞精華: 健保署宣布 最快今年五月NGS上路

健保署規劃將給付19種癌別檢測,最快今年五月上路,每名癌友、每種癌別,終身可以使用健保給付1次,預計每年編列6~10億元預算。2022年健保數據分析,當年癌症就診病患達83萬人,藥費支出392億點,其中標靶藥物占率最高,約占整體61.7%。目前健保給付26種標靶藥品,對應11個基因位點,治療10種癌症,但給付方式沒有包含NGS,僅有單一位點檢測,一年約2億,或PCR檢驗,一年約4億元。

智璞觀點:

癌症基因檢測是走向精準用藥和伴隨式診斷的重要工具,隨著治療的需要,越來越多癌症用藥需要對應多位點的NGS,此外多種癌症同步檢測的癌症早篩也是重要發展趨勢。健保給付NGS將有助於疾病、基因和臨床醫藥資料庫建置所發展的應用,並帶動台廠如訊聯數位基因、金萬林、慧智等癌症基因檢測商機。

相關新聞連結:

健保署宣布 最快今年五月NGS上路 每癌友每癌症終身用一次|工商時報|

Jan W3|大健康新聞精華: 減重藥物熱潮持續不斷

兩大國際藥廠諾和諾德(Novo Nordisk)和禮來(Eli Lilly)去年全球掀起減重藥物銷售熱潮,國內生醫族群也嗅到商機,包括美時、北極星藥業、泰宗、友華、免疫功坊、康霈等公司陸續跨入相關藥物開發及市場銷售。宇隆更是諾和諾德減肥藥注射部件台灣唯一供應商。

智璞觀點:

看好GLP-1減肥藥物2030年全球規模可達1,000億美元。台廠北極星藥業、免疫功坊和宇隆已搶進GLP-1減肥藥物商機,目前原研藥廠諾和諾德在GLP-1減肥藥物也正在積極開發其他延伸適應症包含心臟疾病、脂肪性肝炎、慢性腎病,甚至降低癌症風險,隨著後續臨床試驗數據公布勢必將掀起全球另一波GLP-1減肥新藥的風潮。

相關新聞連結:

Jan W2|大健康新聞精華: 醫美新商機…外泌體管制鬆綁

衛福部預告修正草案 7月有望開放自人體取得原料製作化妝品。衛福部食藥署日前預告,將修正「化妝品禁止使用成分表」草案,經60天的意見蒐集後,擬於7月1日開放人類來源外泌體做為化妝品原料。衛福部去年12月13日預告修正「化妝品禁止使用成分表」草案,原定禁止使用的人類來源之細胞、組織或產品,新加註「經中央主管機關就個別業者之個別外泌體個案審查通過者不在此限」。這項行政命令預告,引起生技業關注。

智璞觀點:

隨著全球外泌體(Exosome)研究和產業發展迅速,外泌體除了在新藥治療研究受國際關注外,切入國際化妝品成分原料獲取INCI 新原料認證也是打開商機的選項之一,目前國際上歐美和日本皆有核准人類來源的間質幹細胞外泌體之化妝品成分,隨著台灣法規逐步放寬,也將利於台灣廠商在國際化妝品與保養品原料打開新局。

相關新聞連結:

Jan W1|大健康新聞精華: CHPTA成立 新藥加速健保給付

以往健保給付新藥過程,新藥須先取得食藥證後,再向健保署申請健保給付;平行送審機制則是新藥可同時申請藥證、健保給付,預估藥品取得藥證後六個月,就可獲得給付;至於未走平行送審機制的一般新藥可從原先健保受理後約十二點五個月獲得給付,縮短至十個月。明年共計五大新藥種類納入平行送審機制,包括經食藥署查驗登記審查認定,需優先審查、加速核准、小兒或少數嚴重疾病藥品等,或國內申請查驗登記時,尚未在國際上市的新藥等。

智璞觀點:

衛福部健保署宣布(1/1)起健康政策與醫療科技評估中心正式開始運作新藥平行送審機制和健保暫時性支付模式,讓新藥納健保時間,由過去的平均13個月大幅縮短到6個月內,以及嘉惠緊急醫療需求病患2年特定新藥如肺癌、膽管癌、白血病及最新細胞治療產品CAR-T的健保暫時性支付,將加速台灣新藥上市和新藥銷售節奏,並擴大生技醫藥產業加速發展。

相關新聞連結:

Dec W4|大健康新聞精華: 美國 FDA 核准兩種鐮狀紅血球疾病基因療法

美國FDA 本月批准兩種基因療法治療鐮狀細胞疾病(sickle cell disease) ,分別為Vertex 和 CRISPR Therapeutics 的 CasgevyTM ,以及 bluebird bio 的 Lyfgenia TM,基因療法會不會有長期副作用?只有時間才能顯現答案。兩家公司都計劃進行 15 年的長期追蹤研究確保療法的長期安全性, FDA 表示使用療法的患者終身都會檢查是否容易產生癌症。若經過數十年發現基因療法確實安全,同時成本也下降,那麼或許人類即將來到擺脫遺傳性疾病的年代。

智璞觀點:

CasgevyTM是首個核准利用新型基因編輯技術(CRISPR/Cas9)的療法; 而Lyfgenia TM則使用慢病毒載體(基因遞送載體)進行基因改造。基因編輯技術新藥(CRISPR-based medicine)的核准和問世,無疑將掀起以基因編輯技術作爲細胞基因療法的新藥開發淘金熱,預期未來將有更多以基因編輯技術開發的遺傳性疾病的基因療法可能被批准, 美國FDA也正在審查Vertex 另一項輸血依賴性 β 地中海貧血的CRISPR 療法,預計將於2024年 3 月 30 日做出决定。

相關新聞連結:

Nov W3|大健康新聞精華: 減肥藥需求爆炸性增長,禮來在德國工廠投資 25億美元

禮來(Lilly)11/17宣布,將投資 25 億美元在德國建造一家製造工廠,以支持其糖尿病和肥胖藥物不斷增長的需求。此為該公司在德國的第一個主要生產設施,在新工廠將於 2027 年開始運作,對於支持禮來公司腸促胰島素(incretin)供應方面發揮至關重要,禮來也將向德國早期生命科學生態系統投資 1 億美元,目前生物製藥產業正在努力滿足肥胖治療市場龐大且不斷增長的需求。

智璞觀點:

GLP-1減肥藥是今年國際新藥發展重要趨勢,11/8美國FDA正式核准禮來GLP-1 減肥藥(tirzepatide),商品名Zepbound用於長期體重管理,過去以商品名 Mounjaro(原核准治療2型糖尿病)進行標籤外用於治療肥胖症,兩強諾和諾德 (Novo Nordisk)和禮來(Lilly)競爭態勢正式形成,隨著兩強製造投資加速,不難看出GLP-1減肥藥需求的爆炸性增長,預期近期尚無其他藥廠與其競爭的狀態下,減肥藥80% 市場份額將被兩強佔領。

相關新聞連結:

由於肥胖藥物需求爆炸性增長,禮來公司 (Lilly) 在德國工廠投資5B 美元|biospace |

Nov W2|大健康新聞精華: 減肥藥GLP-1興起,是否衝擊醫療設備科技產業!?

患者對治療肥胖的 GLP-1 藥物的濃厚興趣,促使醫療科技公司認真研究其對減重手術、血糖監測儀和睡眠呼吸中止設備等產品需求的潛在影響。瑞穗研究發現,GLP-1 藥物導致醫療設備科技股票的價值減少了約 3,700 億美元。

智璞觀點:

在瘦瘦筆大賣及多項新臨床數據證實的療效,推升GLP-1藥物有望成為改變肥胖治療的新選項,隨著國際多家財測分析GLP-1藥物將對抗肥胖治療市場產生重大影響,由本質上來看,體重過重是許多疾病的根源,從心臟病到睡眠呼吸中止,若在藥物適當前提預防下,減少肥胖對人體健康威脅的前提,降低病患人群基數的成效下,也似乎可反映出此供需微妙的變化。

深入研究肥胖藥物:醫療科技主管的說法|medtechdive |

Oct W4|大健康新聞精華: Garmin健康生態系創“心”里程碑 旗艦錶款ECG心電圖正式開通

Garmin健康生態系再創全新里程碑,日前 宣布「Garmin ECG App」 通過台灣衛生福利部食品藥物管理署核准,五大旗艦錶款:Venu 3 系列、Venu 2 Plus、fēnix 7 Pro系列、epix Pro系列、tactix 7 AMOLED在台開通使用心電圖。

智璞觀點:

隨著健康智慧穿戴設備的市占率逐年上升,與民眾關注心臟健康的力度加深,以及實際救助無症狀心房顫動個案,單導程腕戴式穿戴裝置如Fitbit、Apple Watch、Garmin和Galaxy Watch已被視為輔助診斷無症狀或有症狀心房顫動的便利工具,在AI心電圖分析加持下,對於搶佔消費者心臟健康照護市場大戰硝煙似乎漸漸展開。

相關新聞連結:

強化預防醫療市場!Garmin健康生態系創“心”里程碑 旗艦錶款ECG心電圖正式開通|台灣英文新聞 |

OCT W3|大健康新聞精華: 癌症新藥基金 明年60億資金上路

2024年要成立的百億規模癌症新藥基金,衛福部表示基金將由健保總額預算編列,明年可如期上路。癌症新藥基金財務來源規劃,明年度先放以健保總額支出,由總額中的暫時性支付預算編列逾20億元、新藥新科技預算編列逾30億元,加計共逾60億元。

智璞觀點:

新藥基金以癌症新藥為優先,癌症新藥納入健保給付審查標準,及符合健保癌症新藥給付資格標準,將是癌症新藥未來在暫時性支付或健保給付用藥的關鍵,成立癌症新藥基金也將助益於台灣癌症新藥公司發展和加速國際癌症新藥登台,並嘉惠更多癌症患者治療選擇。

相關新聞連結:

OCT W1|大健康新聞精華: 生技族群醞釀新一波掛牌潮

生技族群新一季掛牌列車啟動,2023年第4季起,國內生技族群企業有多家將陸續申請掛牌上市櫃,業內預期,未來一年內可望有八到十家將陸續進入資本市場,醞釀新一波生醫掛牌潮。市場預期,未來一年生技族群進入資本市場的籌資規模至少百億元起跳,其中抗癌與細胞治療相關新藥研發公司是兩大亮點。

智璞觀點:

台灣證交所為提升資本市場競爭力,陸續推出新增產業分類、鬆綁創新板 6 大規定,及預計開放信用交易等措施,在生技產業則訂定衝刺生技醫療產業市值達 5000 億元,3 年內市值倍增至 2% 的強化發展策略目標,其中受惠於取證、銷售市場擴張和法規鬆綁等議題,在癌症新藥研發、新興細胞治療和AI高階醫材等都將是備受矚目的標的。

相關新聞連結:

生技族群醞釀新一波掛牌潮 共信、永笙等陸續申請|經濟日報 |

Sep W4|大健康新聞精華: 西方風險投資快速撤離中國生技製藥業

來自美國和其他國家的創投資本正減少對中國製藥企業的投資,削弱中國生物技術產業的發展勢頭。分析人士稱,這些投資的撤退反映中國經濟不景氣和地緣政治緊張局勢加劇的情況。2021年對中國生物技術企業的風險投資從2015年的12億美元上升到193億美元,然後到2022年回降至89億美元,美國和其他外國投資者的入場和退場成為了一個重要推手。

智璞觀點:

過去中國生技產業仰賴政府投資、政策支持,以及龐大的醫療市場,美國在內的跨境投資也是中國生物技術產業的重要資金來源,雖然中國生技創投正在迅速走向成熟,但融資管道規模和成熟程度上都不及美國,目前中國生物科技市場存在有許多公司都從事相同的業務,以及中國醫療反腐整頓行動可能會帶來額外的壓力和抑制投資,根據路透社報道,截至8月底,中國CSI醫療服務指數今年以來已下跌近20%。

相關新聞連結:

全球生技泡沫爆裂 西方風險投資快速撤離中國生技製藥業|中時新聞網 |

Sep W3|大健康新聞精華: 新藥銷售…智擎胰癌藥稱冠 去年全球賣逾百億元

生策會公布國內十大新藥的全球銷售表現,第一名是智擎生技開發的胰臟癌新藥安能得(ONIVYDE),去年已貢獻全球市場業績101.1億元。排名第二的是寶齡富錦的腎臟病新藥拿百磷(Nephoxil),去年全球銷售額也有70.2億元;第三名是藥華藥罕病新藥百斯瑞明(Besremi),去年全球銷售額22.7億元。除了公布十大新藥的全球銷售表現之外,也列舉部份新藥公司近三年累計獲得的銷售權利金,第一名是智擎16.4億元,其次是太景生技獲得12.75億元,第三名的寶齡富錦則獲得10.4億元。

智璞觀點:

生技新藥類股已從過去本夢比,已逐步過渡到落地業績打底階段,從銷售業績來看,屏除藥證核准延遲及區域經銷合作授權變數外,反映出在藥證核准,到實際藥品核價上市,以及醫院推廣採購,仍需要四至六年,才有可能取得一定銷售量規模,隨著全球市場覆蓋率和醫藥通路滲透率,將顯現治療賽道選題和藥效競爭的實際價值,也勢必顯現出強者越強的態勢。

相關新聞連結:

Sep W2|大健康新聞精華: 諾華確認 Sandoz 分拆計劃,並設定 10 月 4 日完成日期

諾華證實正在推動仿製藥和生物仿製藥部門 Sandoz 的分拆,等待股東的最終批准。如果獲得批准,諾華預計將在 10 月 4 日左右完成山德士的分拆。分拆將使兩家公司能夠專注於為股東創造最大價值,過去分拆拆其眼科業務愛爾康(Alcon)幫助諾華到 2024 年節省全面重組約 10 億美元的運營成本。

智璞觀點:

大分割時代趨勢湧現,為實現股東利益最大化,製藥公司和醫療器材開始馬不停蹄地將旗下事業部門拆分出來,如GSK分拆Haleon 、GE分拆GE healthcare、嬌生J&J分拆Kenvue、Zimmer分拆ZimVie和Metronic分拆connected care,以強化銷售額、營業利潤和現金流持續成長,在公司業務投資和股東的投報率間,整合新的商業模式和獲得新一輪成長資金,相較大型公司事業體營運模式,採用分割低成長的事業部門形成專注特定領域小而美公司,再經整合或併購創造新市場價值也是不錯的策略。

相關新聞連結:

諾華確認 Sandoz 分拆計劃,並設定 10 月 4 日完成日期 |Biospace |

Sep W1|大健康新聞精華: 生命科學巨頭 Danaher 將以 57 億美元收購 Abcam

全球最大的醫療和診斷工具供應商之一 Danaher丹納赫公司以57 億美元的全現金交易(包括債務)收購蛋白質/抗體、試劑耗材製造商Abcam Plc,擴大其産品和服務組合,該交易將幫助Danaher獲得高利潤且經常性耗材的營收,更有望擴大產品線全覆蓋。

智璞觀點:

Danaher集團再次出手全球用於藥物發現、研究和診斷的抗體、試劑、生物標志物和檢測試劑盒的Abcam公司,此次強強整合將Danaher推向另一新高度,自2021年以 96 億美元收購具疫苗、基因和細胞治療等領域的質粒DNA、mRNA和重組蛋白的生産商Aldevron,以及2019年以214 億美元收購具儀器、耗材和軟件的生物製藥解決方案的GE Biopharma,完善20 多家一系列生命科學儀器、檢測和耗材品牌集合商如Pall、Beckman Coulter Life Sciences、SCIEX、Leica Microsystems、Molecular Devices、Phenomenex 和 IDT 等,在生技製藥淘金夢中,賣圓鍬工具仍是一門好生意。

相關新聞連結:

生命科學公司 Danaher 將以 57 億美元收購 Abcam |reuters |

Aug W4|大健康新聞精華: BTC 開幕 專家提七大建議重點

2023年生技產業策略諮議委員會議(BTC)具體的討論重點,包括「產業基盤」、「給付制度」、「生醫數據及資料治理」、「AI及生成式AI技術平台」、「智慧醫療、HIS及遠距醫療」「CDMO及細胞治療」、以及「國際大廠來台與國際市場」。

智璞觀點:

技術和科技進步,正加速生技醫療產業發展,智慧醫療、智慧健康、細胞治療或基因科技除了滿足醫療需求的創新應用外,在落實於醫療場域中仍是有許多醫療法規、資安或健保給付等挑戰,從戰略資源角度來看,醫療法規鬆綁或調整是關鍵第一步,配合社會醫療資源和市場資本支持,有望帶動台灣生技醫療產業持續升級。

相關新聞連結:

BTC 開幕 專家提七大建議重點 邀微軟總座談生成式 AI |經濟日報 |

Aug W3|大健康新聞精華: ZimVie 和 Brainlab 深化脊柱手術技術合作

ZimVie 的 Vital 和 Virage 微創脊柱固定醫材系統攜手 Brainlab 的脊柱專用軟體產品,利用AI、混合實境(AR/VR)和其他高科技工具來構建每個患者解剖結構的數位模型,可以幫助指導外科醫生完成整個手術,以及包括機器人助手和影像在內的硬體設備。

智璞觀點:

近年醫材大廠分拆自家事業體頻繁,ZimVie即是2022 年春季從骨骼保健領域大廠Zimmer Biomet所分拆出來的專注於脊柱和牙科的獨立新公司,本次該公司宣布與Brainlab深化合作,看重的就是Brainlab的AI+VR輔助外科手術軟體系統(元宇宙醫療)整合效益, 除為了擴充銷售產品線外,透過植入物耗材和手術器械及應用軟體產品間整合效益,為脊柱手術產品提供完整輸出價值的策略。

相關新聞連結:

ZimVie 和 Brainlab 加強脊柱手術技術合作|fiercebiotech |

Aug W2| 諾和諾德公布臨床實驗結果 減肥藥Wegovy減少20%心臟病風險

丹麥製藥公司諾和諾德(Novo Nordisk)(8/8)表示,其所研發的減肥藥Wegovy可以讓有心臟病史的過重或肥胖者減少20%,包括中風在內的嚴重心血管事件發生機率,效果超乎預期。結果出爐後,其股票大漲超過15%,成為僅次於LVMH精品集團、市值最高的歐洲企業。

智璞觀點:

由於肥胖症患者常伴隨心血管疾病的風險增加,但迄今為止尚無一種藥物獲准能夠有效控制體重,且同時降低心臟病發作、中風或心血管死亡風險,「減肥神藥」Wegovy經五年期大規模臨床試驗「SELECT」共招募1.76萬名具確診心血管疾病,且超重或肥胖,但無糖尿病史的年人,研究結果顯示,該藥物能降低嚴重心血管疾病風險達20%,核准擴大用於心血管疾病適應症,將帶動Wegovy的使用率將提高約25%。

相關新聞連結:

Wegovy可降低心血管疾病風險,諾和諾德股價週二暴漲逾17%|財訊快報 |

Aug W1|次世代基因定序明年納健保 精準醫療產業重大突破

衛福部健保署宣布,次世代基因定序(NGS)將自2024年起納入健保,協助癌症治療精準用藥。以使用健保的新藥/新科技預算進行,健保署將在今年下半年進行相關前置配套作業,預計今年底前定案。對於檢測後選擇治療的藥物部分,健保署也將盡量加速開放,並建立「暫時性支付策略」,NGS將參考「給付中一定要包含規範位點才給付」的方式進行。

智璞觀點:

基因檢測是走向精準醫療的重要工具,隨著治療的需要,越來越多癌症用藥需要對應多位點的次世代基因定序,此外多種癌症同步檢測的癌症早篩也是重要發展趨勢,以及疾病、基因和臨床醫藥資料庫建置所發展的應用。NGS納入健保有望提供台灣精準醫療產業活水,但由於健保資源有限,預估給付原則將以優先給付涉及藥物治療「biomarker」,如藥品給付規定已明訂相關規範或許可證適用範圍並綜合考量健保成本效益。

相關新聞連結:

次世代基因定序明年納健保 精準醫療產業重大突破 |經濟日報 |

癌症次世代基因定序助精準投藥 預計明年納健保給付|公視新聞網 |

Jul W4|用AI篩選藥物和設計臨床 台廠搶與國際接軌

美國前總統川普(DonaldTrump)疫情期間確診,經過AI的計算、分析,使用的抗體藥治癒,掀起AI醫藥市場的龐大商機,也帶動台廠藥華藥、智擎、安宏生醫、分子智藥和思捷優勢紛紛布局加入國際賽局。

智璞觀點:

生成式AI技術浪潮效益持續擴大,全球瘋生成式AI(Generative AI,生成式人工智能),是因為現在AI可以學習各產業的語言,生成式AI讓AI應用門檻大幅降低並可以運用到所有產業,其中生技醫療領域也是生成式AI重要發展標的,藉由AI加持,生成式 AI在藥物探索設計(drug discovery新藥發現)、數位健康診療和智慧醫療應用扮演重要的發展角色,台灣在全球生成式AI發展不缺席,台灣AI運算力及醫療能量是優勢,自建AI平台,憑藉AI與國際大廠競逐AI 藥物探索設計。

相關新聞連結:

Jul W3|生技公司Recursion獲輝達投資5千萬美元 盤中股價暴漲逾60%

晶片設計公司輝達NVIDIA宣布將投資 5,000 萬美元,加速生物技術公司 Recursion Pharmaceuticals 用於藥物研發的人工智慧(AI)模型訓練。Recursion與輝達合作幫助解決世界上最困難挑戰之一的藥物發現,利用 NVIDIA DGX 和 NVIDIA AI 軟體在生物學和化學領域創建突破性工作,以加速開發世界上最大的生物分子生成 AI 模型,並加快生物技術和製藥領域的藥物發現。

智璞觀點:

AI 藥物研發技術在藥物發現(drug discovery)階段主要應用場景,包含靶點發現、晶型預測和化合物篩選及優化。Recursion的優勢在於AI影像辨識技術,如經藥物處理後癌變細胞表現形態與生物標記螢光染色後的影像分析,可快速且大量進行hit compounds 的高通量平行篩選(high-throughput parallel screening),Recursion以 搭載最新NVIDIA GPU的BioHive-1超級計算機為核心,現結合NVIDIA DGX™ Cloud雲平臺擴展算力,以及NVIDIA新的BioNeMo 平臺進行AI/ ML訓練,開發以生物學和化學領域數據的突破性AI模型,生成式 AI 有望成為發現新藥物和治療方法的革命性工具。

相關新聞連結:

生技公司Recursion獲輝達投資5千萬美元 盤中股價暴漲逾60%| 鉅亨網|

Jul W2|Pfizer上兆韓元代工肥單 三星生物製藥一口吞下

韓國三星生物製藥(Samsung Biologics)7/4日宣布,與美國輝瑞大藥廠(Pfizer)達成兩項代工協議分別為9,227億韓元以及2,543億韓元的額外訂單,總計1.2兆韓元(約9.21億美元),且輝瑞2023年的下單金額共計已達10.8億美元,迄今三星生物到手的合約總值,已超2022年一整年的全部金額。

智璞觀點:

三星生物CDMO代工生產商機趨勢明顯,迎來新利多,除拿下輝瑞近9億美元生物相似藥代工訂單外,客戶也囊括輝瑞、諾華阿斯利康、楊森、禮來、默克(MSD)、羅氏和葛蘭素史克 (GSK)等國際大廠,此外自子公司Samsung Bioepis與Organon 也取得Humira 生物仿製藥藥證。三星生物正以執行速度,在有效時間內獲得主管機關批准來擄獲客戶代工的心。

相關新聞連結:

Jul W1|US FDA 第三季度值得關注的 6項新藥核准決定

到九月底,FDA 將召開兩次諮詢會議,並就憂鬱症、阿茲海默症、RSV、眼科視網膜地圖狀萎縮、心肌病變和ALS等6大新藥發佈關鍵決定。

- Sage和百健: 憂鬱症新藥

- 衛材和百健: 阿茲海默症新藥

- 賽諾菲和AZ: RSV治療抗體新藥

- Iveric Bio: 視網膜地圖狀萎縮新藥

- Alnylam: ATTR心肌病變新藥

- Brainstorm Cell Therapeutics: ALS新藥

智璞觀點:

罕見疾病、阿茲海默症和眼科是近期新藥核准主要關注焦點,罕見疾病來自於新技術(新平台)應用成果,如RNAi或細胞療法; 阿茲海默症來自於人類共同老化失能議題和副作用改善,以及用藥核准條件與醫療保險覆蓋政策; 眼科來自於補體 C3/C5 蛋白新作用機轉,改變過去對視網膜地圖狀萎縮沒有有效治療的方案,此外罕見疾病和眼科新藥收購也是國際大藥廠轉進佈局的重要領域。

相關新聞連結:

FDA 第三季度值得關注的 5 項決定| Biopharmadive |

Jun W4|Medtronic簽約分銷Allurion 減肥手術設備和AI裝置

美敦力 (Medtronic)簽約分銷Allurion 的可吞嚥式胃內球囊,該胃內球囊將胃部停留約四個月後,會自然收縮並通過消化系統離開身體。在此期間,患者可用 Allurion 的智能體重器、健康智能手錶和體重管理APP,以及Iris AI虛擬護理平台,監控減肥進展和指導行為改變。此外Allurion正準備在未來幾週內通過與特殊目的收購SPAC的合併來實現上市目標。

智璞觀點:

醫療器材廠商的商業佈局正在朝向智能化total solution的方案發展,以 Allurion減肥設備佈局為例,包含智能體重器、健康智能手錶、體重管理APP,以及Iris AI虛擬護理平台(AI算法來預測患者減肥方案的效果),除幫助醫生能夠追踪患者治療效果的進展情況,也可做為藥物或營養輔助減肥的工具。

相關新聞連結:

將人工智能引入體重管理:Allurion-Medtronic 合作夥伴關係| linkedin |

Allurion 宣布與美敦力 (Medtronic) 達成合作協議,擴大人工智慧減肥計劃的使用範圍| 0xzx |

Jun W3|三星生物CDMO到 2032 年產量翻一番,聚焦ADC和CGT

韓國三星生物製劑巨頭Samsung Biologics的CDMO 計劃未來投資54億美元再增加四家新工廠,到 2032 年產能將提高到 130 萬升,以進一步拉大與全球競爭對手的差距,該公司目前年產量為 60.4萬升,10年內新建四家工廠將創造 72萬 升產能,此外該公司看好抗體藥物複合體(ADC)和細胞與基因治療(CGT)提供 CDMO 服務的需求。

智璞觀點:

隨著全球新藥開發競爭的白熱化,各類新藥研發領域雨後春筍的發展,也帶動CDMO供應鏈產能的擴張, CDMO發展三大關鍵要素,分別是高質量的技術、足夠的產能,以及拓展客戶的能力,三星生物日前表示已經獲得在全球前 20 家製藥公司中13 家客戶,此舉宣告10年發展計畫表示相當看好以生物製劑為核心的代工製造,更看好ADC和CGT的新藥發展機遇。

相關新聞連結:

Samsung Biologics to double production by 2032; eyes ADCs, M&As |The Korea Economic Daily |

Samsung Biologics accelerates timeline of new fifth plant to be operational by April 2025 |CISION |

Jun W2|FDA 考慮從未經批准的公司臨時進口抗癌藥物,以緩解美國供應短缺

綜合CNN、CNBC和華爾街日報報導:美國癌症治療藥物目前嚴重短缺,數十萬患者受到影響。美國食品和藥物管理局(FDA)日前宣布,批准並進口中國製造的化療藥物順鉑(cisplatin),試圖緩解短缺的現狀。實際上,不僅是抗癌藥物,美國近期藥物短缺嚴峻,多種常見藥物也供不應求。根據FDA資料,目前美國有逾百種藥物短缺。

智璞觀點:

從原料藥供應鏈角度來看,美國近80%的活性藥物原料生產都在美國以外,大部分來自中國或印度。美國目前至少有14種抗癌藥物短缺,其中以carboplatin 和cisplatin藥物為主,其原料短缺源於印度工廠 Intas Pharmaceuticals 品質問題導致暫時關閉,導致下游製劑廠如Fresenius Kabi、Hikma Pharmaceuticals和Teva無法製造 ,此外鉑類藥物的貴金屬鉑大都來自南非和俄羅斯,南非有電力短缺問題,俄羅斯有烏俄戰爭問題,原料供應鏈端各環節存在不確定性風險也是導致近期藥物短缺日趨嚴峻。

相關新聞連結:

FDA允許進口中國產抗癌藥,以緩解美國供應短缺問題 |華爾街日報 |

美逾300種癌症、救命藥物短缺!藥師估:最慢年底乳癌、卵巢癌等化療藥可能缺貨|中天新聞網 |

Jun W1|諾和諾德(NVO.US)和輝瑞(PFE.US)稱旗下口服減肥藥療效與注射液一樣有效

諾和諾德(NVO.US)和輝瑞(PFE.US)公布數據顯示,他們的口服減肥藥的效果與注射藥物差不多。諾和諾德表示,一項數據顯示,其口服Semaglutide可以幫助超重或肥胖的成年人減肥,其效果與Wegovy®(Semaglutide)注射液相當。另一項中的數據顯示,輝瑞口服減肥藥danuglipron與諾和諾德的Ozempic® (Semaglutide)注射液一樣有效。

智璞觀點:

諾和諾德(NOVO) 減肥藥Wegovy在美國自上市以來已經改變了減肥市場,吸引全球患者、投資者和名人的關注。減肥療法需求龐大,將推動多達10種競爭產品的銷售,預估這些產品十年內的年銷售額將上看1,000億美元。此外若有口服劑型問世,免去挨針疼痛,將撼動減肥和糖尿病市場版圖的變化。

相關新聞連結:

諾和諾德(NVO.US)和輝瑞(PFE.US)稱口服減肥藥療效與注射液相當| hk.investing|

May W4|台康生技開發的乳癌生物相似藥 獲衛福部許可在台上市

台康生技(6589)(16)日宣布,自行開發的乳癌生物相似藥EG12014「益康平凍晶注射劑 150毫克」,正式收到衛福部食品藥物管理署的核准函,「益康平」(EIRGASUN)正式獲得台灣藥證。將在最短時間向健保署提出健保給付申請,期待下半年可開始搶攻原研藥Herceptin®(trastuzumab)年23.88億台幣市場商機。

智璞觀點:

2019/12 AZ 與 Daiichi Sankyo 聯合開發Enhertu® (trastuzumab deruxtecan) ADC藥物, 2022年銷售額超過 10 億美元,讓市場轟動一時且更加關注HER2藥物的延伸應用。本次台康生技達成trastuzumab生物相似藥物開發的里程碑,持續推進一系列HER2陽性乳癌產品組合開發,並致力於擴展至ADC新藥和雙標靶治療藥物的開發,從選題和開發策略來看,未來發展佈局值得期待。

相關新聞連結:

台康生技開發的乳癌生物相似藥 獲衛福部許可在台上市 |經濟日報 |

May W3|ADC新藥開發正夯,又見新佈局

日本製藥公司 Eisai(衛采)與中國新創公司 Bliss Bio(百力司康)簽訂BB-1701抗體藥物偶聯物 (ADC藥物)腫瘤藥物聯合開發協議,交易總額高達 20 億美元。

智璞觀點:

ADC藥物已是國際大藥廠兵家必爭之地,ADC 市場在過去5年中穩步增長,到2022 年銷售額接近 70 億美元,隨著Pfizer/ Wyeth併購Seagon後,各家戰隊陸續浮現分別有Genetech/Roche、AZ(Daiichi Sankyo/中國LaNova)、 Gliead(Immunomedics)和GSK(Mersana Therapeutics),其中Eisai(Bliss Bio)也加入開發熱潮。

相關新聞連結:

日本衛材與中國初創公司 Bliss Biopharma 簽署 2B 美元的腫瘤學協議| biospectrumasia|

BLISS BIOPHARMACEUTICAL 與 EISAI 就 BB-1701 簽訂臨床試驗合作協議並選擇進行戰略合作 |台灣產經新聞網 |

May W2|2023 國家生技園區 Demo Day精華亮點

國家生技研究園區Demo Day登場,今年聚焦「產業跨域」與「資源鏈結」雙主軸,集結BIO-ICT跨域專家在系列論壇,分享跨域整合的利基,激盪合作和商機探勘可能性,臺灣正邁向數位醫療轉型,推動精準健康產業再升級階段。

智璞觀點:

會議三項重點觀察:(1) 精準健康產業以數據為核心,驅動基因、AI 、大數據和個人化醫療整合效益,在精準醫療產業生態系持續發酵,但商業模式仍在喘息中摸索; (2)台灣發展精準健康產業優勢,如表一,包含醫療大數據、台灣ICT關鍵技術和台灣專家人才; (3)國際生技新藥產業追足熱點領域 著重在腫瘤學(競爭激烈)、罕見病(競爭激烈)、肥胖(上升)和RNA技術(上升),受惠於多項dataset公佈,將推升神經科學、新一代免疫療法和自體免疫類藥物開發。

表一、台灣發展精準健康產業優勢

資料來源:智璞產業趨勢研究所整理

相關新聞連結:

May W1|US FDA 批准首款口服微生物菌群療法藥物

US FDA批准Seres Therapeutics Inc (MCRB.O) 口服微生物菌群療法SER-109(商品名:Vowst)上市,用於經抗生素治療後,預防艱難梭菌(C. diff)感染復發(rCDI),此感染通常由長期使用抗生素引起,抗生素會消滅有益的結腸細菌,因而導致潛在的致命性腹瀉和結腸發炎。

智璞觀點:

近年來微生物基因體(microbiome)是新藥研發的熱點之一,已知人體腸道微生物菌群是心理健康、神經系統退化疾病、消化道疾病和癌症等健康指標,隨著基因定序分析監測腸道菌相變化和體外培養的技術突破,微生物基因體在新藥開發和臨床應用更為全面,此次FDA首款批准口服糞便微生物組療法,象徵微生物組療法研發已進入重要里程碑。

相關新聞連結:

美國 FDA 批准 Seres Therapeutics 用於致命的艱難梭菌感染的藥丸|Reuters|

FDA 批准首個口服微生物組療法 Vowst。雀巢會幫助 Seres 上市嗎? |Fiercepharma |

Apr W3|擴張免疫療法版圖 默沙東108億美元吃下同業

美國生物製藥巨頭默沙東藥廠(Merck、簡稱默沙東)將以108億美元收購普羅米修斯生物科學公司(Prometheus Bioscience),此舉除了為彌補旗下明星藥物Keytruda2028年將失去獨家銷售權的營收衝擊外,也為免疫療法版圖著手新的佈局。

智璞觀點:

MSD此次收購將獲得Prometheus用於治療發炎性腸道疾病(Inflammatory bowel disease,IBD)的候選藥物,並有望在first in class 新靶點TL1A mAb領域勝出,並擴大其在自體免疫領域的商機。自體免疫疾病和免疫療法一直以來是國際大藥廠繼腫瘤藥市場後必爭的領域,從國際大廠選題策略不難看出,在異位性皮膚炎(atopic dermatitis, AD)、潰瘍性結腸炎(ulcerative colitis, UC),或克羅恩病crohn disease, CD)等領域仍值得一搏。

相關新聞連結:

擴張免疫療法版圖 默沙東108億美元吃下同業|Moneydj理財網|

Apr W2|數位療法先驅開發商 Pear Therapeutics 宣告破產

Pear Therapeutics證實儘管該公司數字療法產品可以改善公司內部財務指標和患者健康,但公司在確保支付方的覆蓋方面進展緩慢。Pear Therapeutics 已推出多項須經處方數位療法(prescription digital therapeutics,PDT),但未能開花結果,並宣佈在尋找買家時將解僱 90% 以上的員工。

智璞觀點:

引領全球數位療法新創公司Pear Therapeutics倒地,反映出美國生醫科技新創目前募資困難的窘境。雖然處方數位療法產業,已經克服US FDA審批障礙,且越來越多的產品獲US FDA認證,但能否讓客戶為其支付高昂的使用費用,仍成為處方數位療法產品現階段面臨的主要難題,此外美國銀行風險和經濟衰退疑慮,也是造成現階段生醫新創募資困難 、IPO 前景不佳、併購活動稀少和裁員等因素。

表一、Pear Therapeutics核准數位療法產品

資料來源:智璞產業趨勢研究所整理

相關新聞連結:

Pear Therapeutics 申請破產保護|mobihealthnews|

「數字療法第一股」Pear申請破產保護,16個月內市值縮水超百億|香港矽谷|

Apr W1|緊急授權EUA將走入歷史美FDA提出緊急授權終止過渡期

US FDA在3月24日發佈因應COVID-19的緊急使用授權(EUA)將於5月11日走入歷史,過去取得緊急授權資格上市的醫療科技公司需要儘快準備過渡計畫。未來繼續銷售EUA醫材的公司需要在EUA終止日期之前向US FDA提出marketing submission申請,若被US FDA接受,廠商仍可在審查期間繼續販售,若未向US FDA提出該申請的公司則依期限將停止銷售。

智璞觀點:

隨著疫情退去各國解封開放,相應的疫情需求所特許緊急使用授權或部分豁免許可上市的醫材也將回歸常規的醫材管理辦法,本次US FDA提出緊急授權終止和180天過渡期,符合業界預期並不意外,目前涵蓋醫材範圍如體外診斷、血液淨化的設備設備、顯影機、呼吸器、製氧機、葉克膜或遠距數位病理醫材設備等,雖然這些設備將不受短期庫存和供應鏈備貨市場短缺等問題衝擊,但對審查數量較大的體外診斷產品,因應審查速度和審查量體排擠,仍將可能產生一定影響。

相關新聞連結:

緊急授權EUA將走入歷史… 美FDA提出緊急授權終止過渡期指引|信傳媒 |

Transitioning US COVID-19 EUA Devices after EUA Termination|Qservegroup|

台灣再生醫療 擬納入商保、健保

「再生醫療法草案」以及「再生醫療製劑條例草案」(簡稱「再生醫療雙法」)20日審查。再生醫療昂貴形同是「富人醫療」,如何透過商業保險或健保來協助,台灣衛服部規劃找金管會、保險業者研擬。

智璞觀點:

再生醫療利用細胞來製成藥品,或利用細胞來製作身體組織器官來治癒疾病,並從醫療技術和新藥開發雙軌道走向臨床疾病的應用。 台灣再生醫療自特管辦法開放後,逐步打通開發資金(產業募資/租稅優惠)、暫時性藥證許可(附款許可)和收費機制,並向醫療服務市場接軌,近期為降低民眾醫療負擔研擬納入商保、健保分擔費用,有望促進再生醫療治療服務更親民化外,帶動再生醫療加速發展。

表一、再生醫療相關法規政策

資料來源:智璞產業趨勢研究所整理

相關新聞連結:

再生醫療擬納入健保!國際研發趨勢轉向異體細胞治療立即可用|科技新報 |

SVB 銀行風暴下 生技新創業的危機和契機

Fortune、CNBC報導,3月10日倒閉的SVB是生命科學及健康照護新創商非常重要的融資銀行。截至2022年底,創投機構支持的健康照護新創商,占SVB 1,730億美元存款的12%、1,680億美元資產負債表外融資項目的36%。

智璞觀點:

矽谷銀行(Silicon Valley Bank,SVB)近年來重押在生技新創,是生命科學及健康照護新創工司非常重要的融資銀行,且美國近半的科技創投與生技創投皆與矽谷銀行建立合作關係,矽谷銀行倒閉,殃及美國中小型生技公司資金鏈,中小型生技公司估值下滑,募資將更形惡化,對於手握資金的製藥公司和投資機構(人),有望逢低入場,或收購具有技術價值的中小型生技公司,這是融資(最壞的時代)和投資(最好的時代)。

相關新聞連結:

SVB 倒地連生技新創商也受波及,美生技股 ETF 跳水|MoneyDJ|

美國FDA批准Intellia體內基因編輯在美臨床試驗

美國FDA已核准基因編輯療法公司Intellia Therapeutics進行一項試驗性CRISPR新藥NTLA-2002的人體試驗,用於治療遺傳性血管性水腫,截止目前為止該藥物早先已在荷蘭、英國和紐西蘭進行過研究,而美國FDA允許美國病患參與二期試驗,這表示美國FDA可能對於在體內編輯基因的藥物更加放心。

智璞觀點:

隨著mRNA疫苗的成功,脂質體納米顆粒(LNP)遞送技術的進步,結合以CRISPR-Cas9為代表的基因編輯技術,正加速基因治療對罕病發展的未來。Intellia Therapeutics宣佈美國FDA批准其體內基因編輯CRISPR療法NTLA-2002的研究型新藥(IND)用於治療遺傳性血管性水腫(HAE)的申請,透過接注射LNP遞送體內基因編輯療法的人體試驗,可在體內進行高效基因編輯,為許多遺傳疾病的治療開闢新的途徑,也擴展基因編輯療法的應用範圍,此次美國FDA批准Intellia體內編輯基因的藥物在美國進行臨床試驗,除了表示美國FDA可能對於在體內編輯基因的藥物更加放心,也象徵體內編輯基因藥物技術潛在應用的新突破。

相關新聞連結:

基因編輯「體內」進行! Intellia罕病新藥將在美進行人體試驗|生策會編譯|

缺藥潮延燒!衛福部列6大缺藥原因 15類缺藥品項一次看

缺藥潮延燒!統計目前台灣在社區藥局裡最常用且缺的藥,共有10多種,大致可以分為五大類,包含抗生素、三高藥、腸胃藥、癲癇藥和過敏相關藥物醫院短缺藥品雖然不到完全斷貨,但供應量約7~8成,「呼吸道疾病」和「抗凝血藥物」短缺。

智璞觀點:

缺藥暴風雨吹入台灣,其實是疫情、戰爭和經濟結構下,突顯出全球化學製藥產業鏈結構問題,隨著全球原物料(原料藥)供給不穩,牽一髮動全身,台灣也無法避免,過去十年中,藥物所需的原料藥(API)的生產轉移到成本低得多的印度和中國且過度集中,導致經濟因素下,原料藥供應鏈缺乏彈性且供應不足,抗生素短缺將成為常態。此外全世界有大量高齡人口、慢性病和傳染病人口都需要抗生素的治療,疫情過後,各國解封(公開場合不須戴口罩),人群開始聚集,也導致呼吸道感染人群巨增,此舉也讓抗呼吸道感染疾病的抗生素藥品需求大增,在供給和需求相互擠壓下,缺藥潮持續蔓延,目前歐洲、美國、加拿大和澳大利亞等多家都報告抗生素短缺的問題,因此先取得原料藥藥廠,有望搶占缺藥市場商機,化市場危機為轉機。

相關新聞連結:

缺藥潮延燒!衛福部列6大缺藥原因 15類缺藥品項一次看|TVBS新聞網|

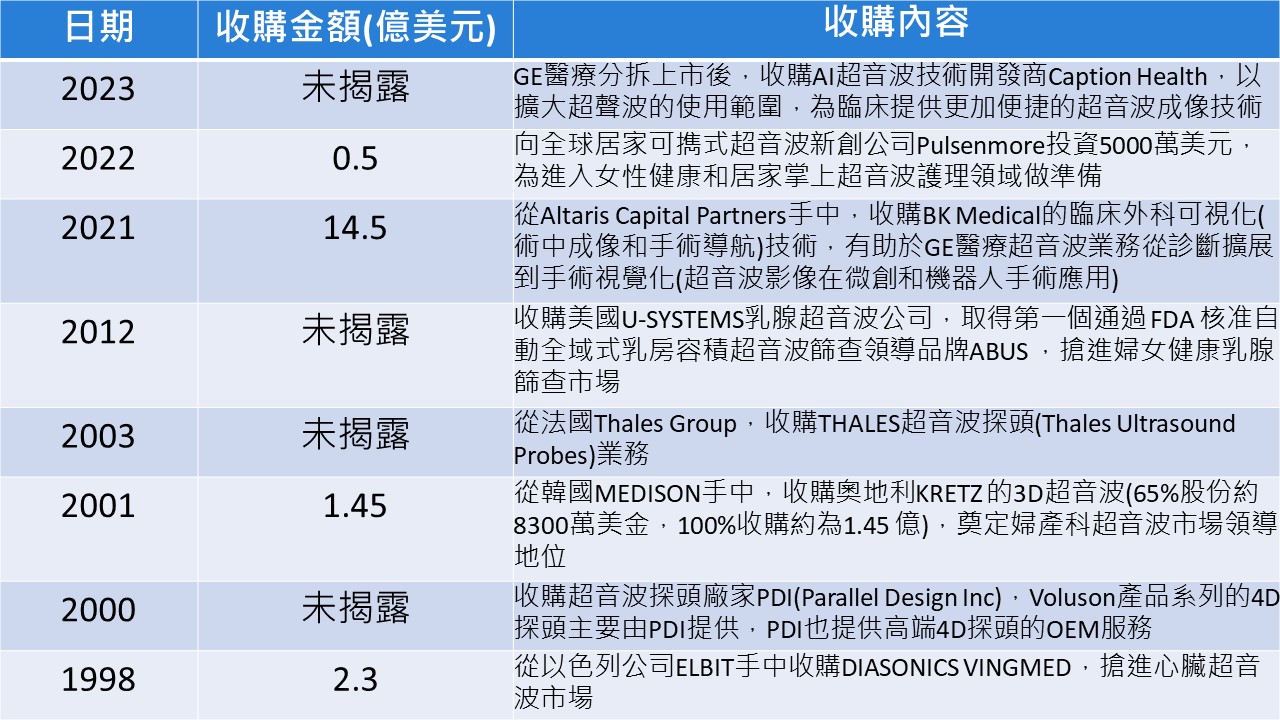

再次出手! GE醫療收購AI Caption Health完美超音波佈局

GE醫療(GE HealthCare) 2/9宣布簽署收購AI輔助超音波商Caption Health協議,借助Caption Health AI輔助,超音波檢查可以更輕鬆、更快速,使更多的醫療保健專業人員能夠進行基本的超音波心動圖檢查。

智璞觀點:

GE醫療透過多年一系列收購儼然已成為超音波領域的領導商,其產品涵蓋高、中、低端市場,在婦產、放射和心臟等應用處於領先地位,並從診斷領域擴展到手術視覺化領域,收購AI輔助超音波Caption Health,除了增加GE醫療超音波產品組合,並擴大超音波的使用範圍延伸至AI輔助心臟超音波量測心力衰竭(心臟射血分數),有助於擴大更多的醫療保健專業人員在AI 輔助超音波檢查指導下,應用於不同的護理環境中使用該工具外,更看準未來醫療器材廠商競爭優勢瞄準導入AI輔助系統的趨勢,延續產品市場生命週期,擴大進入門檻佈局,未來醫療器材結合AI將成為標配功能,截止2022年10月,GE醫療是獲得最多US FDA 核准AI醫療設備的公司約42 件,大部分用於放射醫學。

表一、GE醫療收購超音波業務佈局

資料來源:智璞產業趨勢研究所整理

相關新聞連結:

GE HealthCare收購Caption Health,通過 FDA核准的AI輔助擴展超音波業務|WSJ|

GE HealthCare收購人工智能疾病檢測和超音波掃描公司 Caption Health|亞洲健康互聯|

亞培(Abbott) 8.9 億美元收購 CSI,資金和成長動能拭目以待

2/8亞培(Abbott)同意以約 8.9 億美元的價格收購心血管手術醫材公司(Cardiovascular Systems, Inc., CSI),該交易將擴大亞培在心血管周邊和冠狀動脈疾病的微創產品陣容。

CSI 的動脈粥樣硬塊切除(atherectomy)設備能打磨掉動脈中推積的斑塊。微創治療可幫助氣球擴張術(球囊血管成形術)施行,或利用支架恢復血流。該交易應有助於提升亞培在增長乏力的血管市場的競爭地位。

智璞觀點:

醫療器械是亞培潛力最大的部門,亞培在心臟支架領域處於領導地位來自於2016年收購St. Jude Medical後就在心臟支架領域和心臟起搏器兩個領域都占據領先地位,成功佔領醫療器械第二大市場千億美元市場規模的心血管領域,本次再次出手除了擴增產品線組合,創造銷售成長動能,以及取得關鍵技術外,與疫情期間亞培新冠快篩業務「疫外之財」強進的資金動能有關,疫情浪潮後,值得關注新一輪資金收購潮。

表一、亞培心血管領域收購佈局

資料來源:智璞產業趨勢研究所整理

相關新聞連結:

Abbott to Acquire Cardiovascular Systems, Inc. |prnewswire|

Abbott以 8.9 億美元收購心血管設備製造商Cardiovascular Systems, Inc. (CSI) |亞洲健康互聯|

新冠藥物銷售強勁 默克業績超過預期

美國默克公司 (MRK-US) 2/2報告,旗下新冠抗病毒藥物Lagevrio® (molnupiravir) 在亞洲的強勁銷售,2022年第 4 季獲利高於預期。

本季Lagevrio® (molnupiravir)的銷售額為 8.25 億美元,遠高於分析師估計的2 倍,達3.58 億美元。主要因為第 4 季亞洲的疫情浪潮得以推動Lagevrio® (molnupiravir)藥物的銷售,特別是在日本、南韓和亞太地區的其他地區,該藥物直到 12 月 30 日才獲准在中國使用,因此第 4 季在中國的銷售沒有影響。該公司預測 2023 年 molnupiravir 的銷售額僅達到 10 億美元,其中大部分來自包括中國在內的亞洲市場。

智璞觀點:

COVID-19新冠疫情治療用藥重點三部曲分別是 a.預防病毒感染、b.治療病毒感染後的症狀、c.治療病毒感染後產生相關併發症的治療,隨著疫情趨緩,多家國際大型製藥以調降公司新冠相關藥物市場銷售預估,如美國默克新冠口服藥莫納皮拉韋(Molnupiravir)的銷售額將從2022年的56.8億美元大幅跌至2023年的約10億美元; 輝瑞 (PFE-US) 報告其抗病毒藥物 Paxlovid 在 2022 年的銷售額約為 189 億美元,並預計 2023 年銷售額約為 80 億美元。但新冠疫情反反覆覆,隨著各國出國解禁等干擾因素,都將牽動未來藥物銷售金額和企業獲利變化,新冠流感化後,相應緩解病毒感染後症狀的藥物銷售需求仍可期待。

表一、新冠治療用藥類型(USFDA核准藥物)

資料來源: 智璞產業趨勢研究所

相關新聞連結:

美股業績|默克藥廠上季業績勝預期 惟大幅調低新冠口服藥2023年銷售額|Fortune Insight|

Amazon新服務Prime會員提供處方藥訂閱外送服務

亞馬遜 (AMZN-US) 1/24 宣布一項針對美國 Prime 會員的新處方優惠,希望增加訂戶數並吸引用戶使用其藥房服務。

RxPass 的附加服務將允許 Prime 會員從 50 種學名藥列表中獲得所需數量的藥物,以治療 80 多種常見慢性病,如高血壓、焦慮症和糖尿病。這項服務的費用為每人每月 5 美元,並且免費送貨到府。

智璞觀點:

Amazon持續擴展醫療保健業務,面對美國科技公司如Apple、Microsoft和Alphabet持續看好數位醫療市場的野心,以及美國連鎖藥局巨擘Walgreens和CVS Health,甚至零售商Walmart將基層醫療服務(Primary Care)視為實現收入來源多樣化,以及增加收入的商業模式。Amazon近期再推出實驗性服務,Prime會員的學名處方藥訂閱外送服務,將推升基層醫療服務數位化,也將更有效率的整合旗下的醫療保健業務資源,正如CES2023觀測到美國的遠居醫療和虛擬診療服務,其中落地和普及的效益值得持續觀察。

表一、Amazon醫療保健佈局

資料來源: 智璞產業趨勢研究所

相關新聞連結:

亞馬遜為Prime會員推出月費5美元的仿製處方藥訂閱服務|華爾街日報|

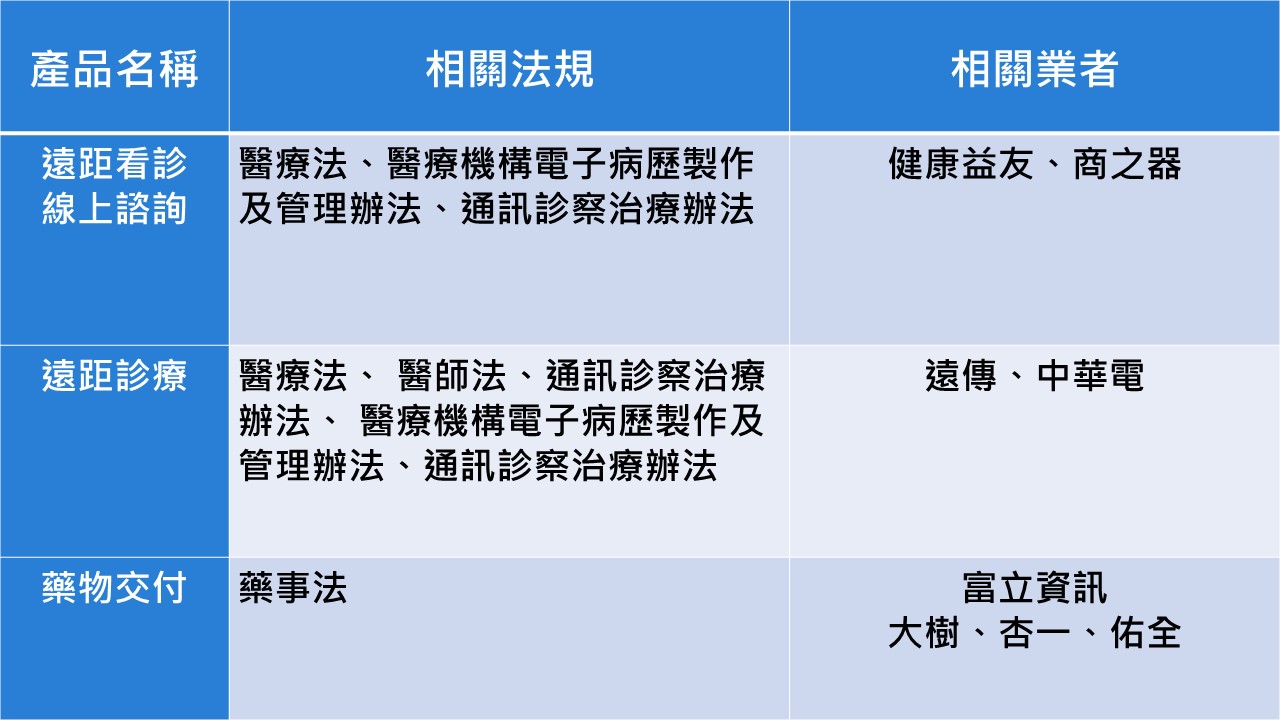

《通訊診察治療辦法》法規鬆綁,遠距醫療蓄勢待發?

新冠肺炎帶動了視訊診療的發展,衛福部完成《通訊診察治療辦法》修正草案預告,將適用對象擴大,包括慢性病患、安寧病人、行動不便者、傳染病和災害對象、旅外國人均適用。草案1月底預告期滿,最快2月上路。

智璞觀點:《通訊診察治療辦法》法規鬆綁,將加速遠距醫療的適用範圍對象擴大,醫院去中心化,就醫型態走向多元視訊診療的照護模式,對醫療科技產業將有望迎來新商機,整體而言實際遠距醫療落地仍須同步考量多項法規配套的調整,此外,隨疫情解封後,國人看診習慣的改變也將是一重要觀察指標。

表一、遠距醫療相關法規和業者

資料來源: 智璞產業趨勢研究所

相關新聞連結:

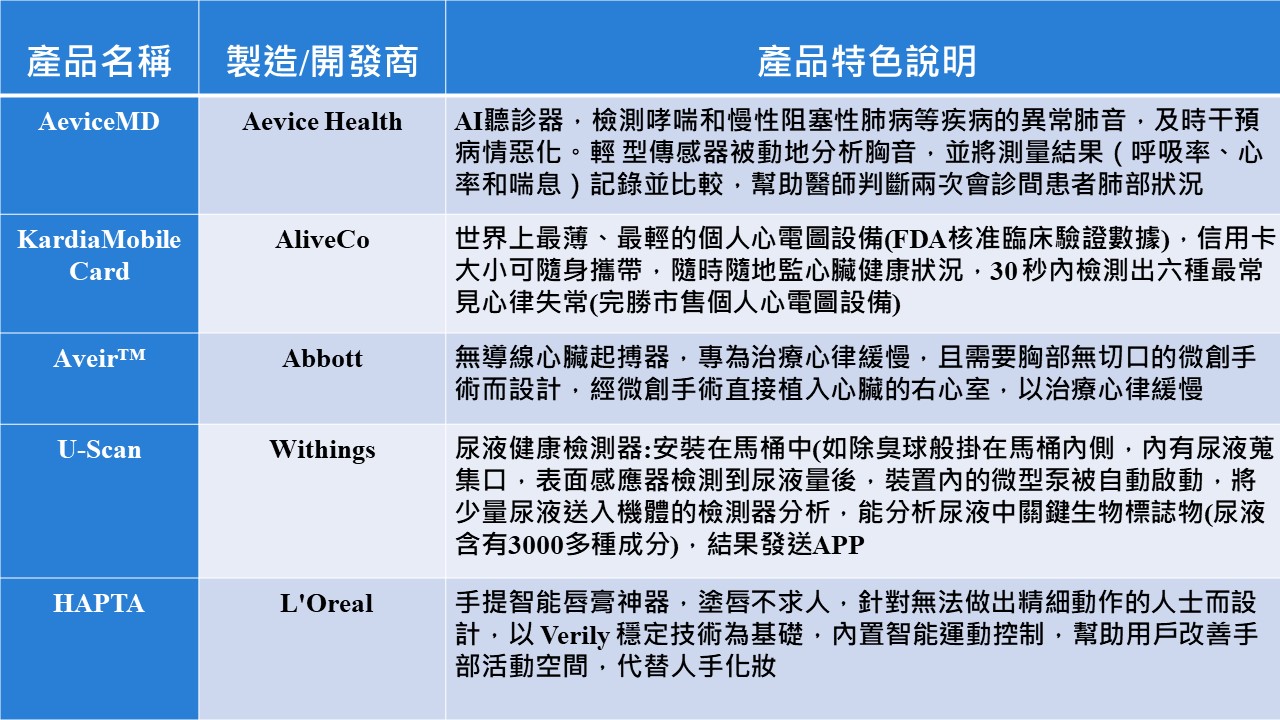

CES 2023 數位健康(Digital Health)趨勢亮點

CES 2023數位健康從行動健康、遠距醫療、醫療資訊、遠端監測、 護理照護、個人化保健到美麗科技一應俱全! 三大亮點: 未來護理、女性健康科技和高齡者照護科技,具體內涵為未來護理照護大變革,居家護理成主流,醫療方案送到家;女力科技藏千億商機「女性健康科技」當道; 老老照顧照護壓力遽增,數位健康科技串接居家生活安全網正夯,展會亮點產品: AI聽診器、最輕薄心電圖設備(房顫預警)、無導線心臟起搏器和尿液健康檢測器備受矚目。

表一、CES 2023 吸睛產品

資料來源: 智璞產業趨勢研究所

相關新聞連結:

【CES 2023】歐萊雅美容科技吸睛 展出唇膏不求人|香港PCM|

【CES 2023】這工具掛在馬桶搭配 iPhone 就可以檢測你的尿液|果仁新聞|

受惠於COVID-19 最暢銷疫苗、創新品牌藥物銷售增長和高價值資產剝離,幾家大型製藥公司現金充裕併購再起!

2022年製藥行業最大的3宗收購案

- Amgen以 278 億美元收購罕見病特色藥廠Horizon Therapeutics

- 輝瑞以116 億美元收購雙效偏頭痛NURTEC ODT藥廠Biohaven Pharma

- 輝瑞以 54 億美元收購鐮刀型紅血球疾病Oxbryta藥廠Global Blood Therapeutics。

值得注意Amgen在2022年10月以 37 億美元完全收購ChemoCentryx,並取得罕見血管炎自體免疫藥物Tavneos,此次收購罕見病特色藥廠Horizon Therapeutics,表示Amgen在罕見病領域佈局的決心,從國際大藥廠選題觀測,罕見疾領域是近期國際大藥廠重要佈局選項之一。

表一、2022年國際大廠收購交易資料

資料來源: 智璞產業趨勢研究所

相關新聞連結:

[/fusion_text][/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]