企業快訊|台積電2026第二季法說會

台積電 2026第二季法說與評論

台積電昨(16 日)召開2026第二季法說會,今年2026年第二季的業績營收為1兆2703.8億元,年增36%,高於預估的1.12兆元。毛利率更進一步提升至67.7%,優於市場預期,顯示先進製程產品組合持續改善。展望第三季,公司預期 AI 需求仍將維持強勁,先進製程產能利用率維持高檔,整體營運可望持續成長。

台積電第二季財報重點整理

- 單季營收約新台幣1兆2704億元,QoQ +12%,YoY +36%

- 毛利率7%,QoQ +1.5,YoY +9.1

- 營業利益率3%,QoQ +2.2,YoY +10.7

- 稅後純益約新台幣7066億元,QoQ +23.4%,YoY +77.4%

- EPS(每股盈餘) : 新台幣25元,創歷史新高

第二季美元營收達402億美元,落在公司財測區間390~402億美元的高標;毛利率、營益率及EPS全數優於市場預期,反映AI晶片需求持續強勁,以及高毛利先進製程占比提升。

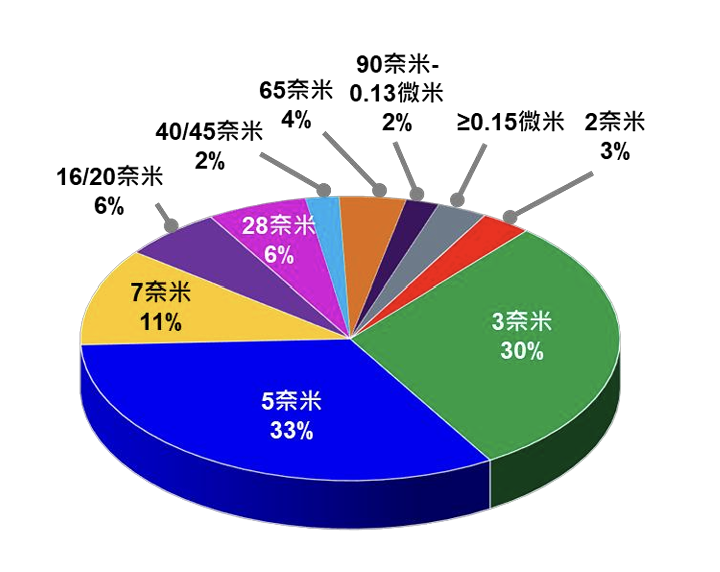

2026第二季製程營收占比

2奈米製程出貨佔整體銷售金額的3%(首次貢獻營收)、3奈米佔30%、5 奈米則佔33%、7 奈米製程出貨則佔11%,先進製程(7奈米以上)占比達到77%。

台積電2026第二季營收占比

資料來源 : 台積電

2026 第二季平台營收占比

- HPC:66%,QoQ +20%

- Smartphone:22%,QoQ -4%

- IoT:5%,QoQ +4%

- Automotive:4%,QoQ +15%

HPC已占整體營收66%,持續成為台積電最重要的成長引擎,AI GPU、AI ASIC 以及資料中心需求仍是主要驅動力。

北美客戶占比持續提高

第二季地區營收占比:

- 北美:78%

- 中國:6%

- 亞太:8%

- 日本:4%

- EMEA:4%

北美市場比重由第一季的76%提高至78%,反映AI GPU、AI ASIC等主要客戶拉貨力道持續強勁。

毛利率再創高點

第二季毛利率來到 67.7%,再度超越市場預期。主要原因包括:AI 晶片需求持續增加、3nm、5nm 等高毛利製程出貨提升、高效能運算產品比重持續增加、生產效率改善。雖然新台幣第二季升值帶來部分匯率壓力,但仍未影響台積電整體獲利能力。

2奈米正式開始貢獻營收

本次法說最大的亮點之一,即是2奈米首次開始認列營收,占比約3%。即N2 已正式邁入量產初期,且AI、高效能運算及旗艦手機客戶開始導入,而台積電正式進入下一世代製程循環。未來隨著更多產品上市,2 奈米占比仍將持續提升。

AI需求仍供不應求

因應AI、HPC及新興Agentic AI需求持續成長,台積電同步上調2026年資本支出至600億至640億美元,其中約70%至80%投入先進製程、約10%投入特殊製程,其餘10%至20%用於先進封裝、測試、光罩等領域。公司表示,已提前與設備供應商規劃產能,預期擴產不會遭遇瓶頸。且先進製程與先進封裝需求仍十分強勁,AI基礎建設仍處於多年期成長週期。公司仍看好 AI 長期需求,並認為目前市場需求依舊高於供給。

智璞觀點 :

台積電2Q26法說再次展現AI驅動下的產品組合升級,HPC營收占比提升至66%,3nm占比達30%,2nm亦開始貢獻3%營收,帶動毛利率67.7%、營益率60.3%雙雙優於市場預期。值得注意的是,公司表示目前並無全面調漲晶圓代工價格的規劃,也反映市場並非所有製程都處於供不應求的狀態。真正供給吃緊的仍是2nm、3nm及部分5nm等AI相關先進製程,而成熟製程需求則呈現分化,並非所有成熟製程都具備漲價條件。不過,管理層也提到PMIC等部分成熟製程應用因需求回升與產能配置因素,供應仍相對吃緊,顯示成熟製程已進入「個別應用缺貨、而非全面缺貨」的新階段。另一方面,台積電持續調整成熟製程布局,將資源聚焦於先進製程與先進封裝,以掌握AI長期成長機會。

企業快訊|台積電2026第一季法說會

企業快訊|台積電2026第一季法說會