上半年產業回顧|剖析全球科技供應鏈,2024年方能迎來產業成長期:半導體產業綜觀

隨著時序已經進入第二季中後段,諸多大廠皆已經公布2023年第一季營收表現,市場仍然聚焦科技產業何時反轉。以成長率來看,最壞的情況大約就是2023第一季,但終端的需求成長還是微弱。從台積電第一季法說以及眾多市場資訊來看,庫存去化仍然是2023年最重要的課題。目前2023年即將過了一半,全球科技產業依然瀰漫悲觀的氛圍,一來是先前聯準會的升息與美債危機,使得歐美金融系統逐漸出現系統性風險,不少指標性金融機構潛藏破產危機。儘管聯準會有意暫緩升息,但自2022年下半年就陸續啟動升息機制的情況下,升息的重要性,儼然已經高於烏俄戰爭,讓全球民生消費力道大幅下滑,也連帶衝擊諸多一線晶片大廠的營收表現。

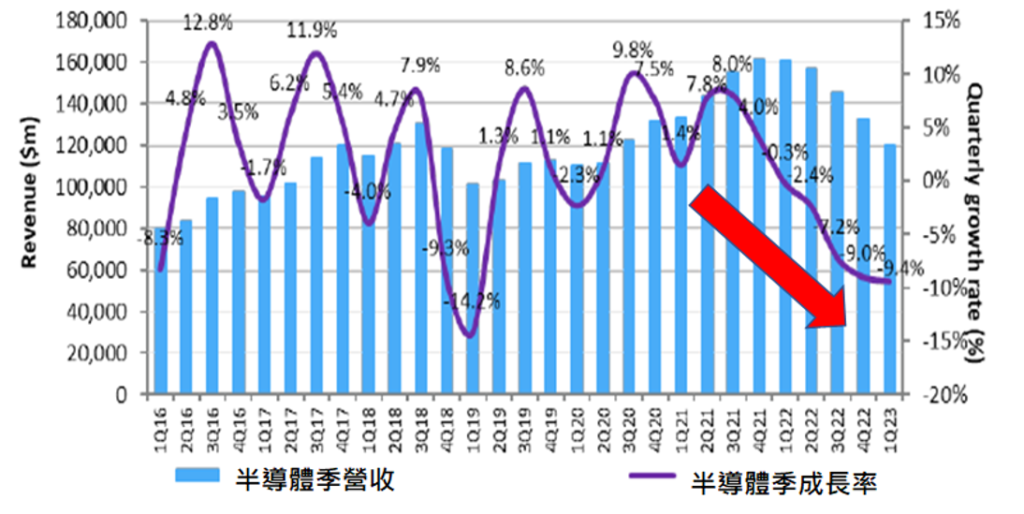

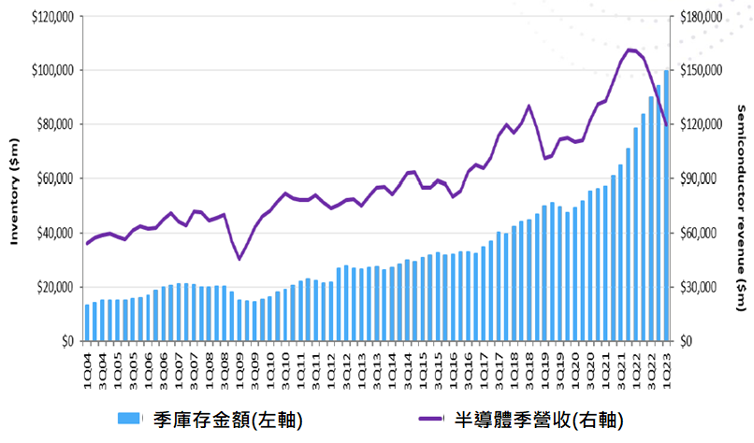

半導體產業位於科技產品的上游,往往是科技產業的一領先指標。綜觀半導體產業,2023上半年還是處於逆風。根據國外調研機構OMDIA的數據顯示,整體半導體產業2023Q1季減9.4%,已連續5季成長衰退如下圖一。拆分兩大半導體晶片生產模式來看,發現垂直整合設計製造(IDM)與無晶圓設計公司(Fabless IC)設計皆持續放緩。其中IDM季減11.9%;Fabless IC design 季減3.1%。以整體營收/庫存金額來看,營收已從2022年Q1開始修正,終端需求疲軟導致持續推高整體庫存金額,在2023年Q1來到歷史新高,如圖二。預期絕大部分的晶片公司已經開始或將會做庫存調整。目前半導體產業,主要是持續在宏觀逆風和庫存調整階段的影響所致。以整體科技產業行為來看,系統廠的庫存已修正兩到三個季度,而晶片上游的設計廠與IDM廠在2023年第一季開始修正,推估整體供應鏈庫存會在2023年的Q2末至Q3初來到正常水位。

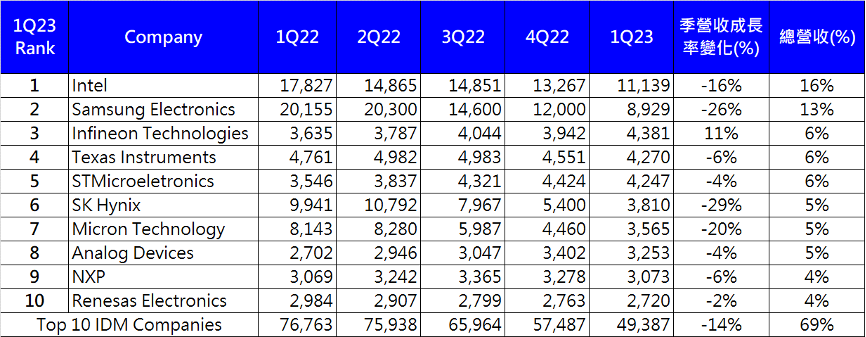

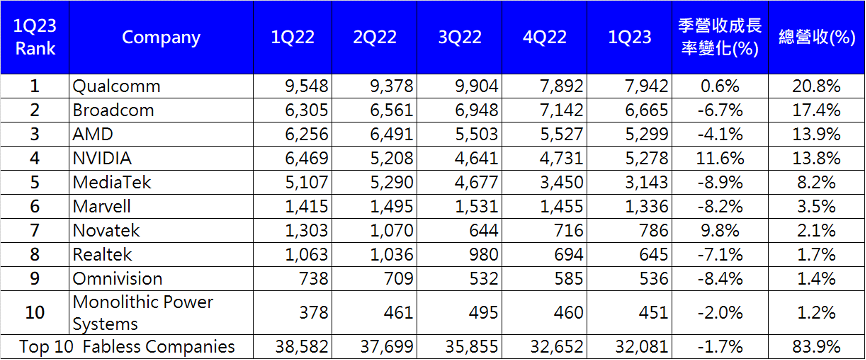

以公司別來看,五月下旬剛公布財報的NVIDIA,雖整體還是衰退,但受惠AI Server 使得其資料中心營收有超出預期的成長;工控、車用為主要產品的半導體公司衰退較少,Infineon甚至還出現成長。而台系三大Fabless IC設計業者聯發科、聯詠與瑞昱等,其第一季營收對比2022年同期,皆衰退30%以上,而聯發科的營業利益更衰退突破60%,這更顯示全球智慧型手機的銷售狀況,遠比先前想像更加嚴重。聯詠則是受惠OLED 等其他DDIC 需求明顯回溫,而出現季增長的情況,表一與表二為全球10大IDM與Fabless IC設計業者的營收排名。

圖一. 2016-2023 半導體季營收

source: OMDIA

圖二. 半導體季營收與庫存金額

source: OMDIA

表一. 前十大IDM季營收(單位 百萬美元)

source: OMDIA;智璞產業趨勢研究所整理

表二. 前十大Fabless IC Company 季營收(單位 百萬美元)

source: OMDIA;智璞產業趨勢研究所整理