EV設計專題|電動車設計服務:車款需求興起,傳統車廠造車模式能否趕上?

作者:智璞產業趨勢研究所綠能中心主任 余適伯

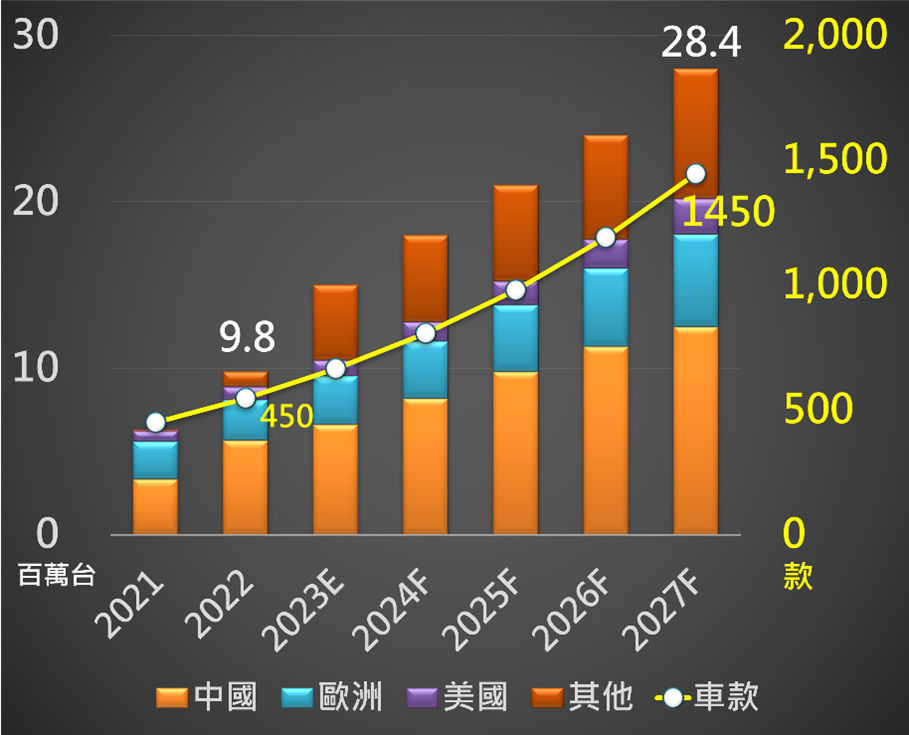

2022下半年在全球景氣不佳的陰影壟罩下,整年度電動車銷售仍然開出一張非常漂亮的成績單,共賣出980萬台YoY 55.8%,如下圖一,預計未來五年將以30%的年複合成長率在2027年達到2840萬台。而電動車款式則是在2022年累積達450款,預計五年後將進一步能長到1450款,在未來五年估計平均一年增加200款新車。無論是產量及車款增加的數量,都將為車廠帶來產能及研發量能上巨大挑戰。

圖一 未來電動車與新車款需求

Source:IEA、Statista;智璞產業趨勢研究所整理 2023/06

傳統車廠在電動車領域遠遠落後新創車廠,各廠積極投資力求2030看見成果

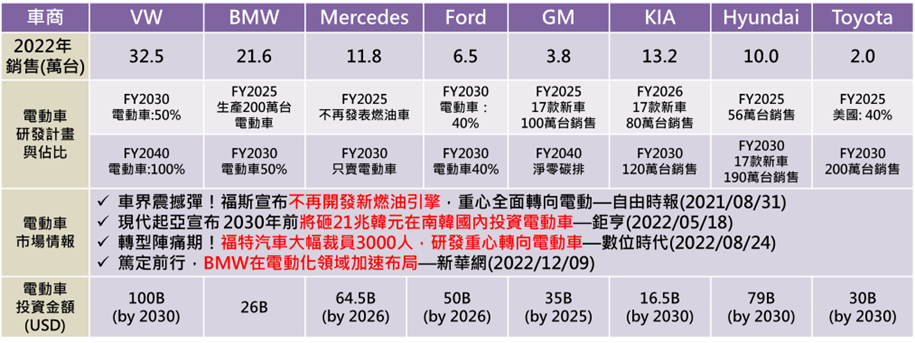

進一步討論2022年傳統汽車大廠在電動車的表現,可看出目前仍是以歐洲車廠走在前端,其中Volkswagen以32.5萬台領先BMW跟Mercedes的21.6萬與11.8萬台銷售;第二集團為亞洲區的韓國兩大車廠KIA 13.2萬台、Hyundai 10萬台;美國兩大車廠Ford及GM則是落在第三梯次分別賣出6.5萬台及3.8萬台;令人意外的是,全球汽車銷售龍頭之一的Toyota在2022年僅賣出2萬台電動車,探究其原因除了過去自家油電混和車(非PHEV)銷售成績亮眼,導致公司對於電動車的政策猶豫不決外(社長豐田章男為此在一月初已宣布將卸下職務);還有著在技術上選擇以氫燃料電池為重點研發的資源分配因素。但即使排除Toyota,全球傳統車廠在2022年銷售量與特斯拉131萬台跟比亞迪的186萬輛相比還是差距甚遠,顯示出面對新世代車廠在電動車領域的先行者優勢,傳統車廠市佔率尚有突破空間。有鑑於此, 2021~2022年各車廠紛紛提出資金龐大的投資計畫,將重心放在電動車領域,而且大多計畫希望在2025~2030年之前取得成果,足以見得雖然當下電動車銷售成績比不上特斯拉與比亞迪,但是為了維持自身在汽車市場的品牌價值,傳統車廠在轉型的路上仍堅定負重前行的決心,如表一。

表一 傳統車廠在電動車市場的現況與布局

Source:各大新聞媒體;智璞產業趨勢研究所整理 2023/2

話雖如此,燃油車跳出框架進入電動車領域是否會如此順利,將是另一個艱深的課題。從最根本的能源、電源控制、到傳動系統電動車跟燃油車皆有著本質上的差異,造車流程展開後無論是設計構思、研發時的軟硬體導入,到後期小批試產及量產,傳統車廠的人員大多沒有相關經驗。因此,上述傳統汽車大廠在進行新款電動車研發時,陷入時間效率低落之困境將難以避免。可想而知在未來幾年隨著電動車新車款及車輛需求上升,市場進入百家爭鳴的同時,各車廠研發動能不足的問題必將被放大。若能領先競爭對手率先解決,便有望在其它他廠商之前搶奪市占率並取得優勢。

傳統造車模式供應鏈封閉,一級廠商掌握設計話語權

在過去,汽車產業一直都有兩大議題,被新進者視為一堵進入的高牆。一是設計開發時間冗長,完整研發週期往往需歷經八到十年;另一個是產業鏈一直由品牌廠或第一級(Tiear1)廠主導,形成了封閉且競爭的供應結構。細看設計流程,品牌廠在確認新款汽車的項目立案後會與第一級(Tiear1)廠商共同開發,並會針對產品、市場等因素做前期規劃;接著由第一級廠商主導軟硬體設計後,往下發包給下面第二至第四級(tier2~tier4)廠。前期的研發通常需費時三至五年,確認元件後,車廠最終認證又需再耗時三年以上,因此需要極長的開發時間,如下圖二。

圖二 汽車產業結構與設計流程

Source:智璞產業趨勢研究所2023/06

由於生產汽車引擎(內燃機)的技術較為複雜且困難,因此傳統上擁有引擎技術便擁有整車設計話語權,加上行業競爭與技術壁壘之故,因此在過往數十年間產業鏈大部分由品牌廠與第一級廠商所掌控與主導,零組件的供應也受限制。因為主導廠商須對整車負責,不論車用電腦模組或功率元件等大小零組件導入,皆須與廠商(tier2~4…)進行漫長的硬體研發討論與車規認證。正因過程耗時費力,當導入新的元件或替代元件出錯後會耗費巨大成本,因此主導廠商往往會趨於保守、封閉,不輕易地更換甚至增加供應商,台灣廠商身處在第三階甚至是第四階位置,在過去很難打入供應鏈參與設計,就算偶有機會參與,相對較無設計話語權,如友達的車用面板、大億的車燈、東洋的車用鈑金件等。