氫能剖析|低碳排氫能產業發展及趨勢(下)

作者:智璞產業趨勢研究所綠能中心主任 余適伯

低排製氫儲存與運輸

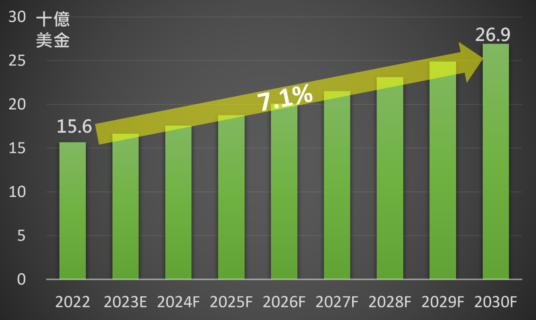

根據機構調查,2022年全球氫儲存市場規模156億美金,並將以7.1%的年均增長在2030年達到269億美元(圖一)。伴隨著氫能受到各國重視,氫能源及其儲存技術的發展亦跟著成為重點發展項目之一。在亞太地區,尤其是中國、韓國、日本、印度等國家,因工業用氫需求和電力短缺問題,紛紛加大對儲氫項目的投入;目前,亞太地區在氫儲存市場的市場份額已達到38%,高於歐洲和北美。

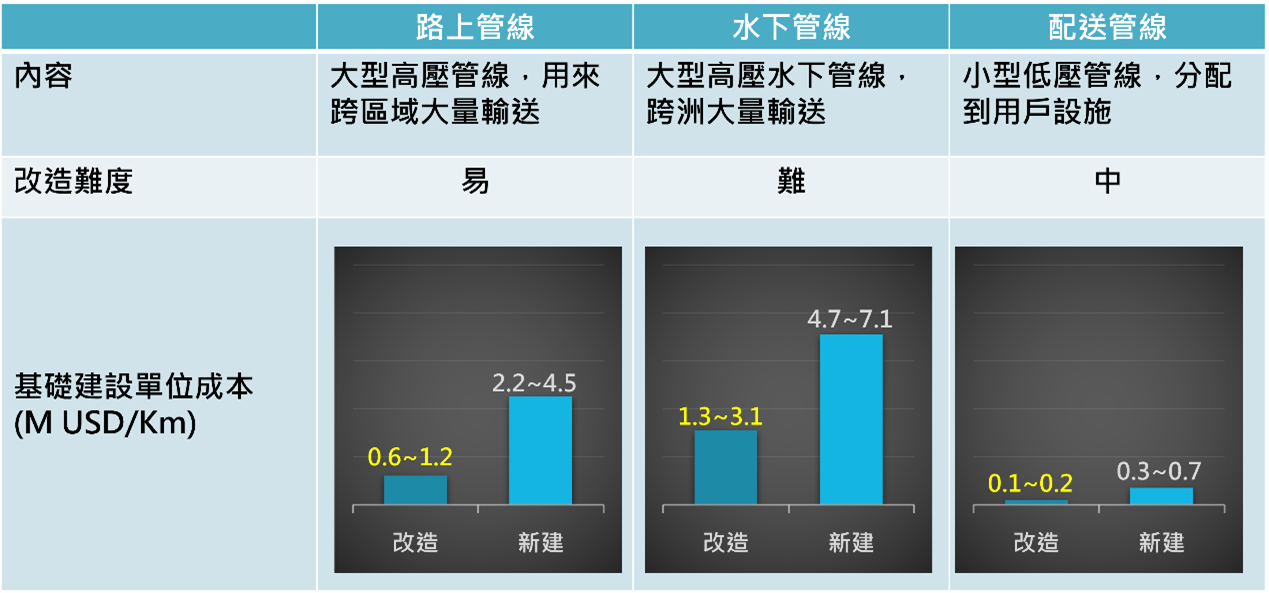

氫能源作為未來綠色能源的重要組成部分,其運輸方式和成本對於氫能市場的發展具有關鍵性影響。目前,氫運輸主要分為三類(圖三),包括短程區域內運輸、跨洲大量運輸以及大陸之間配送。短程區域內的氫運輸通常適合使用液態或氣態儲存方式搭配卡車運輸,這種運輸方式成本相對較低,但缺點是運量相對較小,主要用於城市和地區間的運送,液態或氣態儲存在短程運輸中具有較高的運輸效率和靈活性,可以滿足城市和區域內的需求。跨洲之間的大量運輸主要使用高壓液態儲存技術,並搭配大型液態氫氣裝箱在貨船上運輸,此運輸方式具有較高的運輸效率和安全性,由於高壓液態儲存裝箱可以將氫壓縮成氣體,以降低運輸過程中的損失,是目前跨國運輸的主流。大陸內的跨國配送則主要依靠高壓液態管線運輸,這種運輸方式在前期投資巨大,但運送方式最為直接且單位成本最低。為解決氫能基礎建設問題,改造既有的天然氣管線將是一個有的方法,新建氫運輸管線平均每公里需花費200~450萬美,但若以現有的天然氣管線進行改造則只需要約1/3的價格(圖四),這不僅有助於降低單位成本,還能加速氫能基礎設施的建設和推廣。根據國際可再生能源機構(IRENA)的統計,依照現有發展趨勢,在2030年預計氫能運價將達到每10公里2.5至4.5美元。

圖一:全球氫儲存市場規模預測

資料來源: precedence research;智璞產業趨勢研究所整理 2023/3

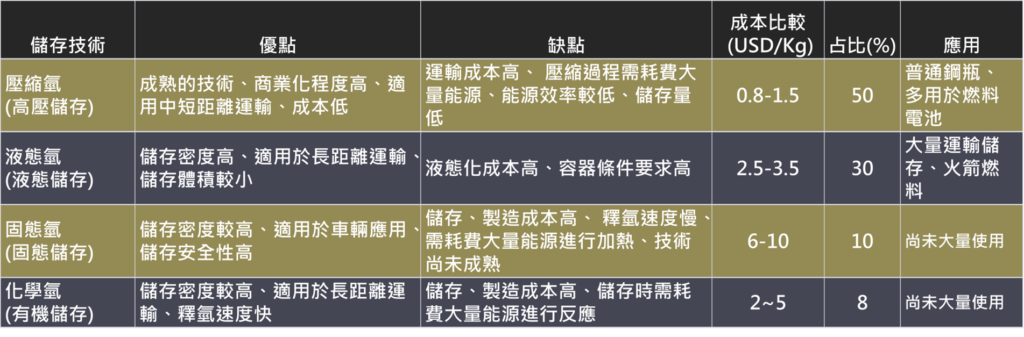

圖二:氫儲存主流技術與特點

資料來源: Global Information;智璞產業趨勢研究所整理 2023/3

圖三:氫運輸的三種方式

資料來源: : TUV、Hexagon Purus;智璞產業趨勢研究所整理 2023/3

圖四:三種運輸方式特點及管線運輸建設價格比較

資料來源: IRENA、Hexagon Purus;智璞產業趨勢研究所整理 2023/3

各國政府低排放製氫政策與台灣氫能產業趨勢

由於氫能在淨零碳排計畫中扮演重要角色,各國政府近年紛紛推出低排放製氫相關政策,以應對全球氣候變遷問題和能源轉型需求。

美國在2022年11月發布《國家清潔氫能戰略》草擬,投入10億美元用於清潔氫電解計劃,另外5億美元用於清潔氫技術的製造和回收利用,並制定了將綠色氫成本降至每公斤1美元的目標,以加速低排放製氫技術的發展。

歐盟在2020年提出10年計畫,預計在2030年前投入5700億歐元,分三階段提升綠色氫比例,德國則推出3.55億歐元投資再生能源製氫計畫,以進一步推動低排放製氫技術的發展。

中國在2021年宣布在五年內投資3.6億人民幣,目標為將再生能源製氫平價化,同時推動氫能佔比達到10%的目標。

韓國在同年宣布8000億韓圜的投資計畫,贊助11家氫氣相關企業從事生產、儲存、運輸技術研發,目標是在2040年前將國內氫產業供應鏈相關企業提升至1000家。

日本在2020年提出8300億日圓的投資計畫,投入整體氫生產、基礎建設及應用相關產業,並制定燃料電池汽車目標和建造900座氫氣站的計畫。

澳洲在2020年11月宣布將投入17億澳元發展低碳技術,其中包括綠氫生產技術,並計畫在西澳州建造26 GW的太陽能和風能發電廠,將產出的綠氫運送到亞洲市場。

總體而言,隨著全球範圍內對減少二氧化碳排放的意識不斷增強,氫能產業發展已經成為全球能源轉型的重要方向之一。各國政府積極投資和制定相應政策以推動低排放造氫技術的發展,預計2030年綠氫製造成本降低至每公斤1.3美元。

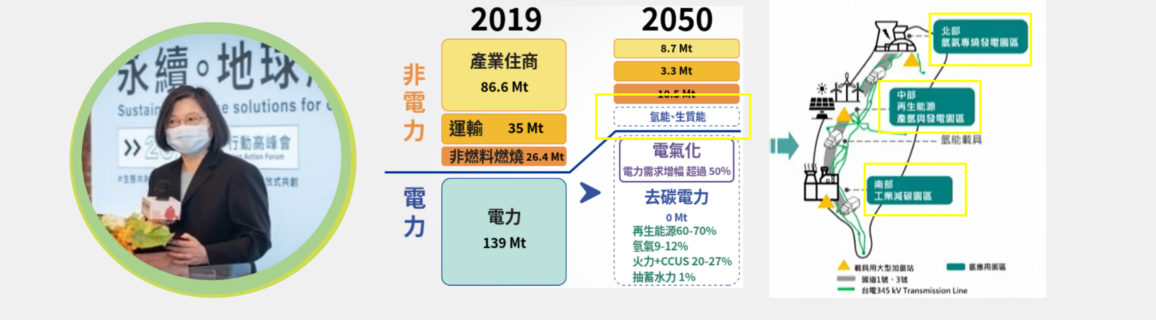

而在台灣方面,氫能發展在2050淨零碳排減碳計畫內扮演其中一環(圖五),經濟部於2022年成立「氫能推動小組」,並委託工研院於第三季發表《臺灣2050氫應用發展技術藍圖》,主要將氫能規劃放在發電、工業和運輸等領域,並以此將北、中、南分區規劃。其中北部放在發電應用上,以既有電廠原址規劃改設氫/氨混燒發電機組,中部以綠能重要角色離岸風電廠作為中心區,規畫儲能基礎建設並導入電轉氣設備、利用綠氫儲存增加電網彈性;南部則以工業園區及天然氣發電廠與太陽能發電為核心規劃深耕捕捉造氫與電轉器技術。而在氫應用領域上強化技術並發展混燒技術,導入以氫代替碳發電、半導體產業餘氫利用和氫燃料巴士引進等…。除此之外,在發展藍圖上也規畫完備國內氫基礎建設,配合國內氫場域及氫來源,分區域建造相關設備;並將此列為重點關注項目,建議政府制定相關法規、標準,以完善管理方法。由於台灣並非造氫大國,針對未來可能因氫來源不足而造成業內應用供不應求,工研院建議需拓展進口氫(氨)來源,與主要氫(氨)國家展開合作,評估長期進口的可能性以確保氫(氨)來源。

圖五:台灣氫能未來以2050淨零碳排計畫為核心發展

資料來源: 工研院;智璞產業趨勢研究所整理 2023/3