產業趨勢報告|Intel與全球重點IC大廠2022年上半年表現與下半年展望 (下)

在討問完Intel、全球主要的IC設計業者與台系IC設計業者後,綜整研析如下

(一) PC市況嚴峻,Intel恐無力防守市佔

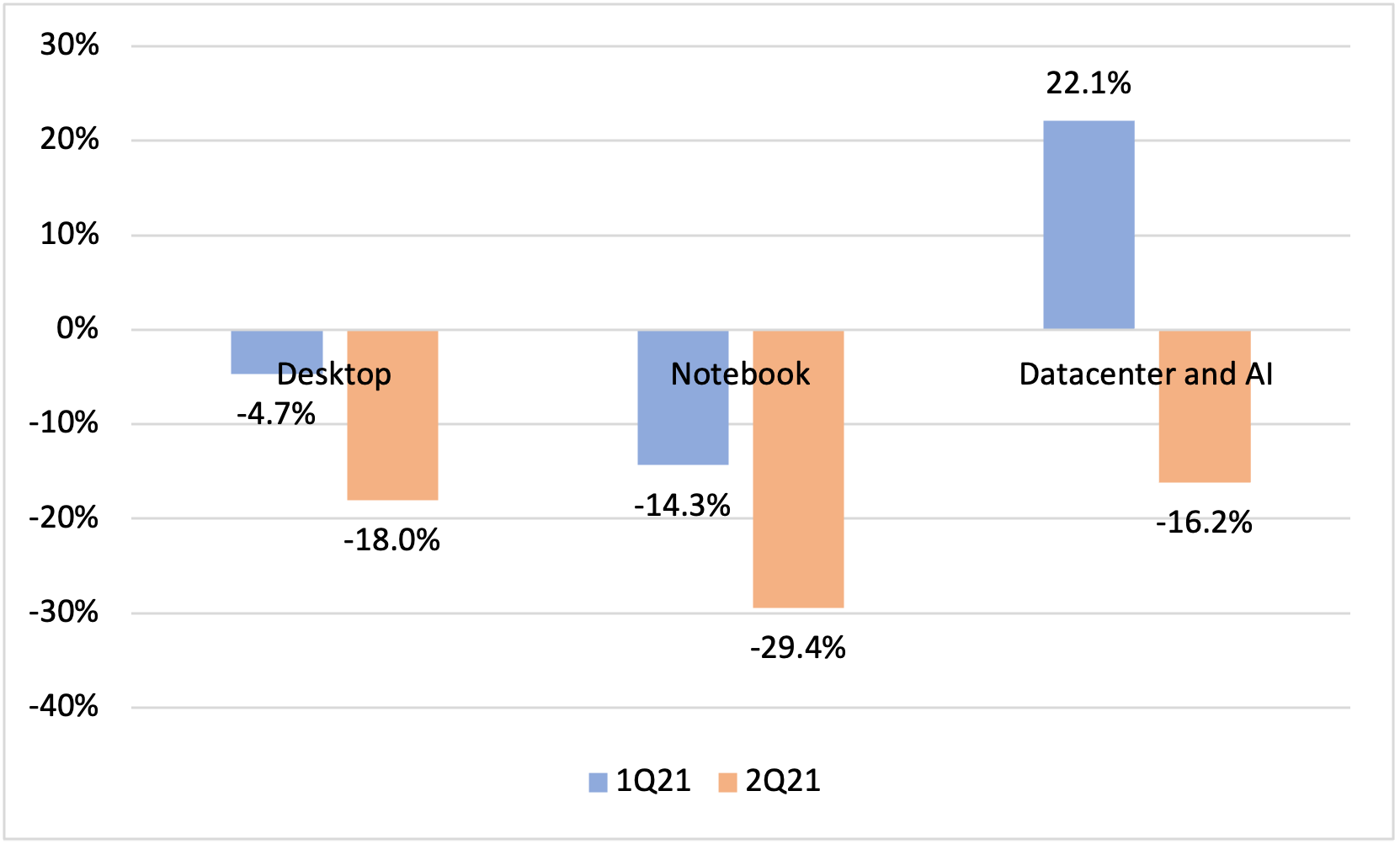

依據市調機構調查,2022年第二季筆電出貨量為4,574萬台,創下自新冠肺炎暴發以來的新低,對比去年同期衰退24.5%,市調機構更預估,全年度出貨1億台,相較2021年衰退14.7%,出貨量僅有1.95億台。而進一步觀察Intel的近兩季的主力產品線營收表現,筆電營收已經連續兩季衰退,第二季甚至有持續擴大的跡象,而桌機方面也有相同的情況。

圖一. 2022年第一季與第二季Intel桌機、筆電與伺服器營收年成長表現

Source:Intel

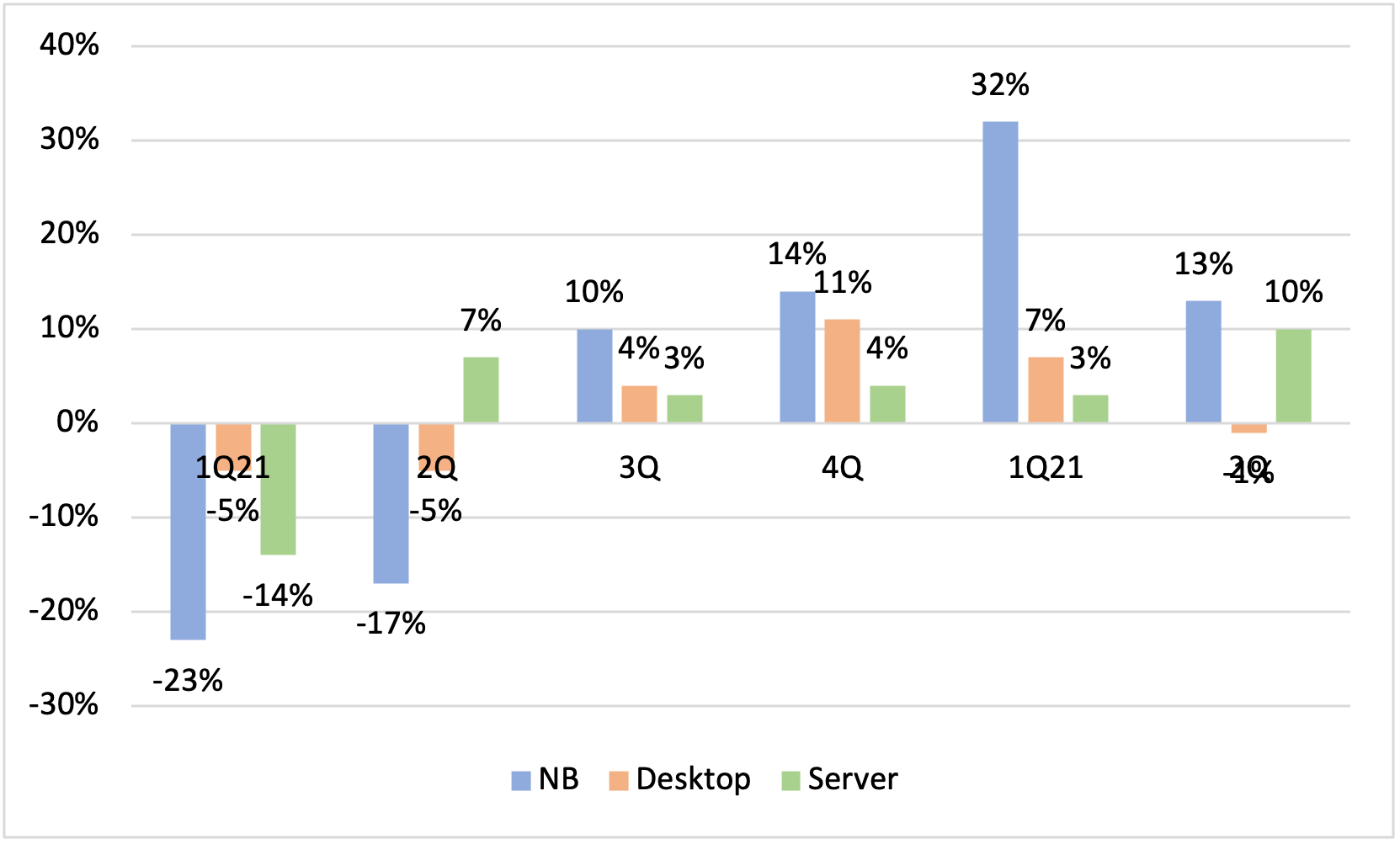

這意味著,Intel在面臨全球局勢動盪,加上後疫情時代,全球陸續解封與病毒共存的情況,連帶使得PC需求不繼,加上AMD持續攻城掠地,Intel在今年下半年的表現應該會相當黯淡。而在這樣的市況下,近期市場傳出Intel有意調漲價格,從Intel官方所揭露的數字來看,Intel在筆電產品已經連續四季(對比去年同期)調漲ASP(平均單價),伺服器產品則是連續五季調漲,在價格居高不下的情況下,客戶將較多的機種轉向AMD,甚至是在市佔表現上讓AMD持續分食,相信是可以預期的發展。

圖二. Intel三大產品線ASP調整幅度(YoY)變化

Source:Intel

進一步深究其原因,主要還是Intel本身的先進製程上,相較於台積電仍是處於較為落後的情況,Intel在現階段雖然打算急起直追,但預計最快也要到2024至2025年,方能知道Intel的IDM 2.0大計能否功成,換言之,2022至2023年,對於Intel來說,相信會是相當辛苦的階段,在價格的調整上,不見得會有太多讓利的空間,一旦讓利太多,將連帶影響毛利率甚至是營利率表現,但在數量銷售受到影響的話,進一步影響到營收表現,這中間的分寸如何拿捏,將是Intel未來這幾年所必須思考的課題。

(二) 全球一線大廠下半年展望

時序已經進入第四季,以各大廠對於第三季的展望來看,大致上可以確定的是消費性電子與PC領域的IC設計業者的營運會較為辛苦,但由於AMD持續分食Intel的市佔的情況下,可以確定的是今年下半年應可維持不錯的表現。在這樣的氛圍下,像是有線網路、工業控制、車用與伺服器等相關IC因為相對不受外部因素的影響,大多都能維持10至20%的穩定成長動能,如Broadcom與Marvell便是代表案例。

而在智慧型手機市場方面,由於中國內需市場不振,Qualcomm與聯發科在第三季展望雖然仍可以繳出年成長的成績單,但由於聯發科畢竟未有Apple手機產品的奧援,第三季的成長表現應略遜於Qualcomm,此外,以第四季來看,隨著前三季的存貨金額的不斷上升,也意味著庫存調整的時間也不斷逼近,以現今的時間點來說,客戶的庫存調整恐怕已經啟動,如此才能呼應聯發科全年度成長率為接近20%的目標,在此一前提下,聯發科第四季的表現恐怕會有一定幅度的衰退。

而GPU大廠NVIDIA雖然面臨挖礦需求不振的衝擊,造成遊戲顯卡庫存過高,影響整體營收表現。但按照過往的歷史脈絡發展,現階段遊戲顯卡價格其實也只是回到正常的價位,儘管RTX40系列顯卡產品已經正式發布,但合理推測,NVIDIA應仍需花費兩至三季左右的時間來消化其庫存,屆時RTX40系列方能為NVIDIA帶來營收貢獻。

(三) 結論:海水退了,方知細水長流之重要性

隨著進入後疫情時代後,各國陸續解封,觀光與商務市場也開始逐漸活絡,市場對於PC市場需求,不若2020與2021年來得如此之高,而中國近年的內需不振,加上通膨等問題影響,即便第四季有世足賽議題加持,但對於消費性電子市場來說,恐怕還是弊多於利。在這樣的氛圍下,半導體市場的確就出現了幾家歡樂,幾家愁的樣態。依據目前(2022.10)市場氛圍與綜觀庫存觀察,預計這一波庫存會到2023Q2回歸正常,但原則上,多數的一線IC大廠長期來看還是能保持穩定的成長態勢,而AMD受惠於Intel的積弱不振,加上收購Xilinx所帶來的收購紅利,自然能帶來優異的表現,在眾家業者中,表現更是出色,進入2023年後,AMD是否能順利發展下去,恐怕還有待商榷。客觀來說,關鍵仍是在於IC設計業者本身能否積極投入進入門檻較高的應用,並且成為重要的供應商之一,台灣大多的IC設計業者大多還是偏重消費性與PC應用,雖然近年多有轉型,但消費性與PC營收比重仍高,台灣大多的IC設計業者的轉型要完成,或許還是有一段路要走。