Industry Trend Report|Intel and Global Key IC Manufacturers 2022 H1 Performance and H2 Outlook (Next)

After interviewing Intel, the world's major IC designers and Taiwan IC designers, we summarized our analysis as follows

(A) PC market situation is tough, Intel may not be able to defend its market share.

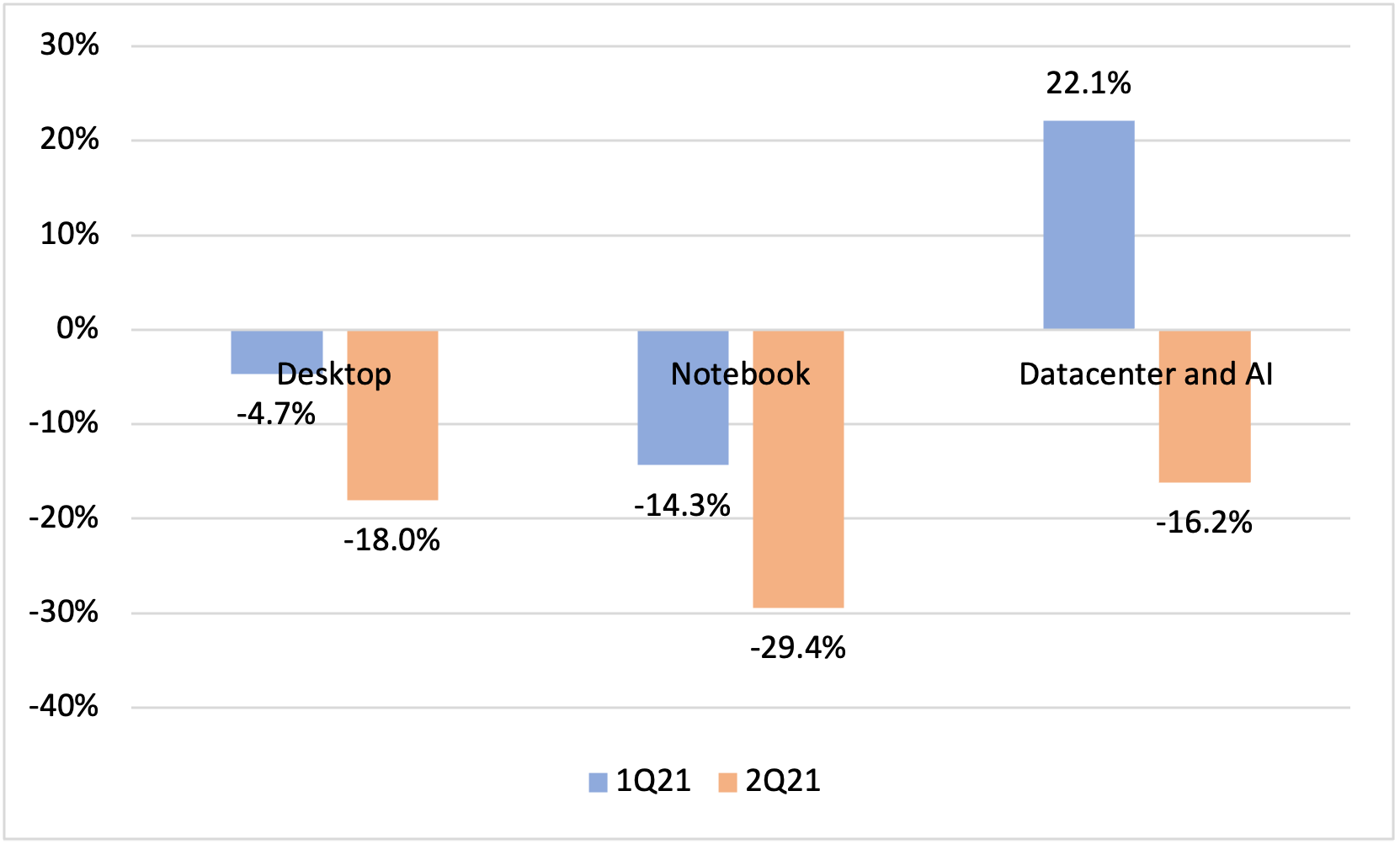

According to market research organizations, the second quarter of 2022 notebook shipments of 45.74 million units, a record low since the outbreak of the new coronary pneumonia, compared to the same period last year, a decline of 24.5%, the market research organizations even predicted that the annual shipments of 100 million units, compared to the decline of 14.7% in 2021, the number of units shipped is only 195 million units. Further observation of Intel's main product line revenue performance in the past two quarters, notebook revenue has been declining for two consecutive quarters, and even in the second quarter there are signs of continued expansion, and desktop also have the same situation.

圖一. 2022年第一季與第二季Intel桌機、筆電與伺服器營收年成長表現

Source:Intel

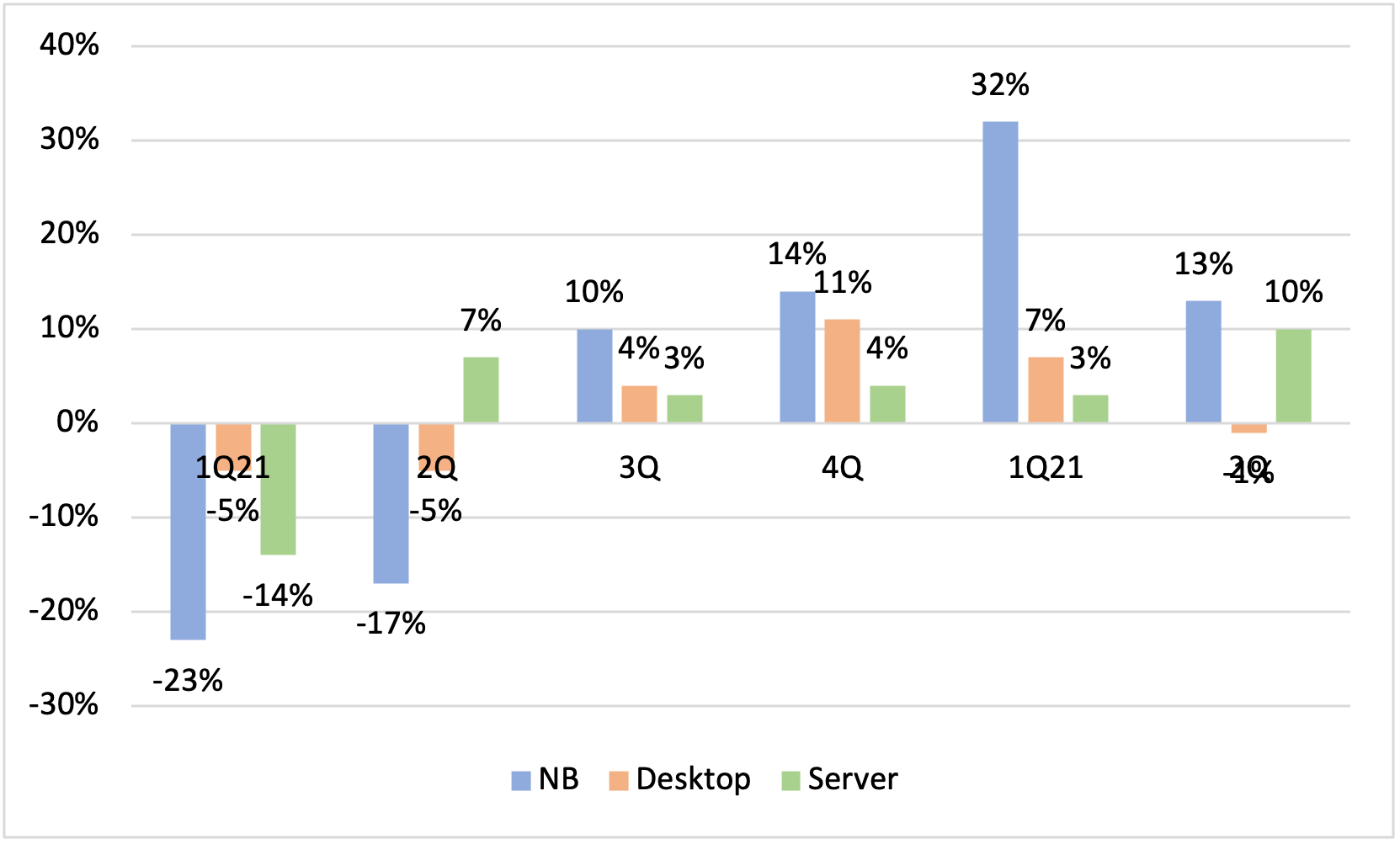

這意味著,Intel在面臨全球局勢動盪,加上後疫情時代,全球陸續解封與病毒共存的情況,連帶使得PC需求不繼,加上AMD持續攻城掠地,Intel在今年下半年的表現應該會相當黯淡。而在這樣的市況下,近期市場傳出Intel有意調漲價格,從Intel官方所揭露的數字來看,Intel在筆電產品已經連續四季(對比去年同期)調漲ASP(平均單價),伺服器產品則是連續五季調漲,在價格居高不下的情況下,客戶將較多的機種轉向AMD,甚至是在市佔表現上讓AMD持續分食,相信是可以預期的發展。

圖二. Intel三大產品線ASP調整幅度(YoY)變化

Source:Intel

進一步深究其原因,主要還是Intel本身的先進製程上,相較於台積電仍是處於較為落後的情況,Intel在現階段雖然打算急起直追,但預計最快也要到2024至2025年,方能知道Intel的IDM 2.0大計能否功成,換言之,2022至2023年,對於Intel來說,相信會是相當辛苦的階段,在價格的調整上,不見得會有太多讓利的空間,一旦讓利太多,將連帶影響毛利率甚至是營利率表現,但在數量銷售受到影響的話,進一步影響到營收表現,這中間的分寸如何拿捏,將是Intel未來這幾年所必須思考的課題。

(二) 全球一線大廠下半年展望

時序已經進入第四季,以各大廠對於第三季的展望來看,大致上可以確定的是消費性電子與PC領域的IC設計業者的營運會較為辛苦,但由於AMD持續分食Intel的市佔的情況下,可以確定的是今年下半年應可維持不錯的表現。在這樣的氛圍下,像是有線網路、工業控制、車用與伺服器等相關IC因為相對不受外部因素的影響,大多都能維持10至20%的穩定成長動能,如Broadcom與Marvell便是代表案例。

而在智慧型手機市場方面,由於中國內需市場不振,Qualcomm與聯發科在第三季展望雖然仍可以繳出年成長的成績單,但由於聯發科畢竟未有Apple手機產品的奧援,第三季的成長表現應略遜於Qualcomm,此外,以第四季來看,隨著前三季的存貨金額的不斷上升,也意味著庫存調整的時間也不斷逼近,以現今的時間點來說,客戶的庫存調整恐怕已經啟動,如此才能呼應聯發科全年度成長率為接近20%的目標,在此一前提下,聯發科第四季的表現恐怕會有一定幅度的衰退。

而GPU大廠NVIDIA雖然面臨挖礦需求不振的衝擊,造成遊戲顯卡庫存過高,影響整體營收表現。但按照過往的歷史脈絡發展,現階段遊戲顯卡價格其實也只是回到正常的價位,儘管RTX40系列顯卡產品已經正式發布,但合理推測,NVIDIA應仍需花費兩至三季左右的時間來消化其庫存,屆時RTX40系列方能為NVIDIA帶來營收貢獻。

(三) 結論:海水退了,方知細水長流之重要性

隨著進入後疫情時代後,各國陸續解封,觀光與商務市場也開始逐漸活絡,市場對於PC市場需求,不若2020與2021年來得如此之高,而中國近年的內需不振,加上通膨等問題影響,即便第四季有世足賽議題加持,但對於消費性電子市場來說,恐怕還是弊多於利。在這樣的氛圍下,半導體市場的確就出現了幾家歡樂,幾家愁的樣態。依據目前(2022.10)市場氛圍與綜觀庫存觀察,預計這一波庫存會到2023Q2回歸正常,但原則上,多數的一線IC大廠長期來看還是能保持穩定的成長態勢,而AMD受惠於Intel的積弱不振,加上收購Xilinx所帶來的收購紅利,自然能帶來優異的表現,在眾家業者中,表現更是出色,進入2023年後,AMD是否能順利發展下去,恐怕還有待商榷。客觀來說,關鍵仍是在於IC設計業者本身能否積極投入進入門檻較高的應用,並且成為重要的供應商之一,台灣大多的IC設計業者大多還是偏重消費性與PC應用,雖然近年多有轉型,但消費性與PC營收比重仍高,台灣大多的IC設計業者的轉型要完成,或許還是有一段路要走。

下一篇:Intel與全球重點IC大廠2022年上半年表現與下半年展望 (center)

-For more information, please clickContact Us -

Industry Trend Report|Intel and Global Key IC Makers 2022 H1 Performance and H2 Outlook (Chinese)

Industry Trend Report|Intel and Global Key IC Makers 2022 H1 Performance and H2 Outlook (Chinese) Industry Trend Report|Global Semiconductor 2022 Review and 2023 Outlook (Up)

Industry Trend Report|Global Semiconductor 2022 Review and 2023 Outlook (Up)