Intel AI晶片專題|Intel 在AI 晶片之產品與策略意圖剖析(下)

作者:智璞產業趨勢研究所執行副總 林偉智

- 伺服器GPU已有初步成果,但市佔率提升仍需時間發酵

Intel在GPU的發展也已有一段時間,其產品策略與NVIDIA相近,大概上是發展GPU架構後,再依其筆電、桌機與伺服器等應用發展出不同的GPU產品。Intel的GPU架構為Xe-Core,其主要的特色為導入256位元的Vector引擎與1024位元的Matrix引擎,基於這個基礎,若有其他功能的需求,如光影追蹤等,則再另外導入光影追蹤架構,進一步滿足以圖像為主的應用情境。所以廣泛來看,Intel的GPU產品大致皆能因應AI與機器學習的應用場景,只是運算能力等級不同,所能支援的AI運算效能也有所差異。換言之,Intel的AI高算力GPU仍是偏重伺服器領域為主,情況與伺服器處理器大同小異。

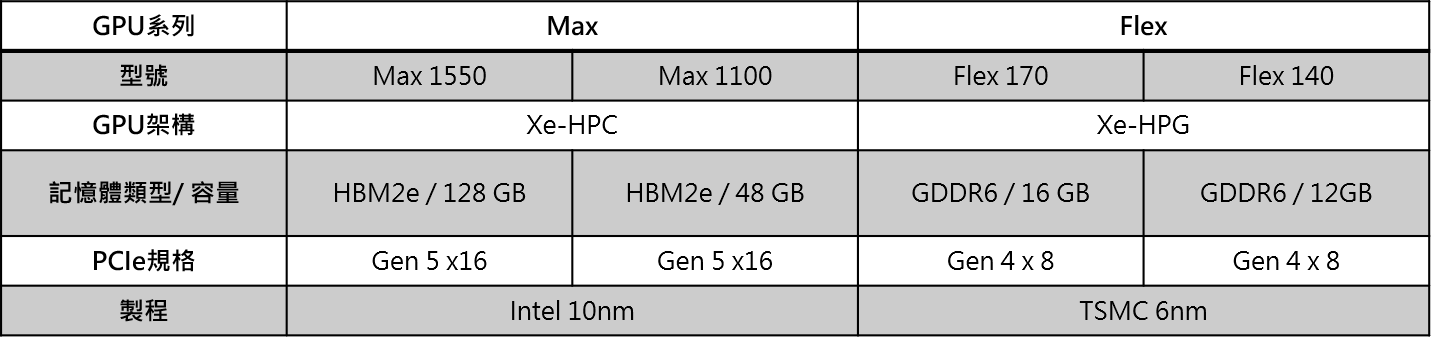

而在伺服器所需的GPU產品中,Intel畫分成兩大類,其一是GPU Max系列,其二則是Flex系列,兩者雖然都是採用Xe-Core與搭載光影追蹤單元,但版本稍有不同,前者是採用Xe-HPC架構與HBM2e記憶體,後者則是Xe-HPG與GDDR6。想當然GPU Max的運算能力較為出色,僅提供模組版本,且採用Intel的10nm製程,Flex系列則是以PCIe加速卡的型態扮演支援角色,採用台積電的6nm製程。由於Intel進入伺服器GPU產品競局,也是近年才正式有較為明確的動作,以現今市況觀之,由於NVIDIA長期壟斷此一市場,AMD雖然花費不少資源試圖搶下NVIDIA市佔,但仍需時間發酵方能確認AMD的產品策略能否奏效,對於Intel來說,同樣也是如此,Intel能否借重處理器與AI加速晶片的發展基礎,拉抬伺服器GPU的市佔,同樣也需要一段時間經營。

表2. Intel伺服器GPU基本規格一覽

Source:Intel官網與新聞資料;智璞產業趨勢研究所整理

- 借重UCIe聯盟,深度結合台灣供應鏈

UCIe聯盟於2022年成立,著眼於過去主要半導體業者在先進封裝領域各自發展自有技術,使得先進封裝與小晶片(Chiplet)等技術無法藉由產業界的統一標準而快速發展,於是由Intel、台積電與日月光等,共同成立UCIe聯盟,以加速先進封裝等相關技術與產業鏈的發展。

圖2. UCIe聯盟的會員現況

Source:Intel創新日2023

以Intel本身來說,過去發展EMIB與Foveros等先進封裝技術已有多年時間,同時也在墨西哥等地投資興建先進封裝廠,以因應未來龐大的AI高速運算需求。如今攜手台積電與日月光等台灣供應鏈業者,的確也是相中台灣供應鏈的技術量能產能力,能與Intel的IDM 2.0策略相互搭配,進而拓展更多客源。從Intel旗下諸多的高算力產品可知,HBM已是不可免的情況,除了旗下封測廠外,如何有效與台系供應鏈合作,確保穩定出貨,將是Intel佈局的重點之一。

雖然Intel本身是IDM業者,近期也有意將IFS部門與晶片設計以內部獨立運作的方式,讓IFS部門近似於獨立公司,藉此活化晶圓廠製程的升級程度與產能擴增的腳步,這樣的作法對於Intel重返先進製程龍頭地位,以及在運算晶片領域拉開與其他對手的差距來說,雖然難度不小,但有其戰略價值。客觀而言,決定晶片運算能力的關鍵在於電路設計與製程節點,近年來隨著先進封裝與HBM技術的興起,拉抬了如AI模型訓練與高算力晶片的運算效能,NVIDIA的投入時間相較於Intel早出許多,這也是NVIDIA之所以能在全球AI晶片領域長期把持鎂光燈焦點的原因之一。以Intel現況來說,由於先進製程狀況已不如台積電,單憑指令集乃至於電路設計的精進,暫不足以拉近與NVIDIA的距離。

在台積電2024年第一場法說會上總裁魏哲嘉表示,市場復甦是由ai 運算晶片所發動,未來幾年由ai 帶動的HPC市場的年複合成長率(CAGR) 大於50%,直接代表著AI server產業進入高成長階段,也代表者AI 晶片的需求非常的旺盛。在1/26號的電話會議法說上Pat Gelsinger 表示,雖然未來外部代工量會減低,但其仍是英特爾晶圓製造發展路線中不可或缺的一部分。使用外部代工廠來進行委外代工,也將是英特爾發展策略的重要部分。所以,英特爾將繼續保持使用委外代工的推進,這樣研發團隊就可以使用業界領先的技術來生產產品。

在此趨勢下,我們看來Pat Gelsinger並未明確點出在哪個時間或哪個節點會開始減低委外代工的量,但短期Intel與台廠供應鏈合作的情況會更加的緊密。部份的GPU產品與AI加速晶片等交由台積電量產、與聯電共同發展12奈米晶圓代工等,如此有機會讓Intel 持續在牌桌上,持續保有競爭力。與此同時持續強化IDM 2.0戰略,等待市場再次出現產能趕不上需求的情形,有機會藉由自身IDM的特性穩定產出較高性價比之產品,像是玻璃基板之PLP等來提高市場佔有率,方有機會在CPU 以外的產品提升市占率。另外,Intel去年在台灣所舉辦的創新日中,Pat Gelsinger也特別展示出在UCIe的初步合作成果,透過Chiplet與UCIe等技術,將Intel 3與台積電3nm製程的晶粒加以整合在單一封裝上,預計最快2026年就能進入量產時程。因此,加深與台灣供應鏈的合作情況並持續發展IDM2.0 將會是Intel 在AI 晶片競爭上能走出贏的策略。另外,將在2 /21 首次舉行的 IFS Direct Connect 活動,預期會釋出更多友好台灣供應鏈與契合自家AI晶片發展的訊息。