矽光子之共封裝專題|全球共封裝光學市場(上)

前面提到了矽光子市場與技術的全貌,接著我們針對共封裝光學(CPO)來做討論。由於近幾年大數據、雲端運算、5G、AI等新技術快速發展,帶動數據傳輸量出現顯著增長,根據市場研究機構IDC的報告指出,2020年全球資料流量為51ZB,預估2025年將成長至175 ZB,2020~2025年複合成長率達28%。以往是使用電訊號傳輸資料,但由於光子比電子輸送速度快且不會互相干擾,加上訊號損耗與發熱量很低,所以光通訊逐步成為遠距資料傳輸的主流技術。

光模組市場發展初期是以電信為成長驅動力,1988~2006年主要來自於長途通信需求,根據市場研究機構LightCounting的統計資料指出,市場規模從1998年的16億美元增長至2006年的28.8億美元,年複合增長率為7.6%,不過因為歐美國家發生網路產業泡沫破滅導致2001~2003年市場出現衰退。2007~2015年主要驅動力變成光纖到府,根據市場研究機構LightCounting的統計資料指出,市場規模從2007的31.6億美元增長至2015年的70.4億美元,年複合增長率為10.5%。隨著聯網技術快速發展,2016年後光模組市場變成電信與數據傳輸的雙驅動力,前者需求來自於5G基地台布建,目前採用的光模組傳輸速度涵蓋25~400Gbps,其中前傳、中傳與回傳用光模組傳輸速度分別超過25G、100G、200Gbps,重要採購者為Ericsson、Nokia、Cisco、華為、中興等國際通信大廠。市場研究機構LightCounting預測2022~2025年25Gbps及以上的前傳光模組市場規模幾無變化而約為4.2億美元,2026年後因50G和100Gbps產品需求增加才會帶動前傳光模組市場規模上升。2022~2027年25Gbps及以上的中傳與回傳光模組市場規模從2022年的1.03億美元增長到2027的1.71億美元,年複合成長率為10.73%。

後者需求則來資料中心不斷提升使用信號傳輸速度,例如北美地區是自2012的10~40Gbps提高至2022年的400Gbps,重要採購者為Amazon、Google、Microsoft、Meta、騰訊、阿里巴巴等全球雲端運算服務指標廠商。市場研究機構LightCounting預測40Gbps以下光模組市場規模將從2022年的6.14億美元下降到2027年的1.50億美元,而同時期25~800Gbps光模組市場規模將從2022年的44.50億美元增長到2027年的72.6億美元,年複合成長率為10.31%

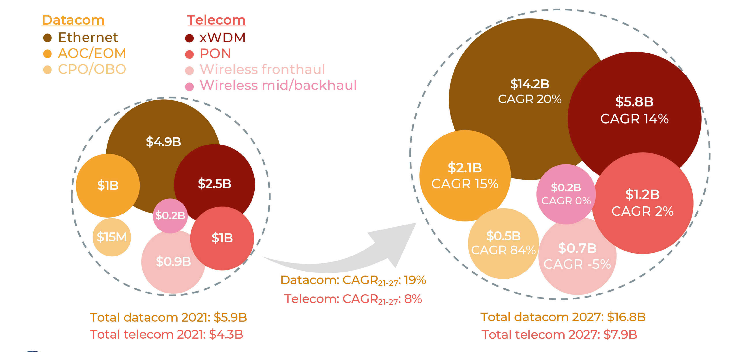

目前數據傳輸已主導光模組市場發展。根據市場研究機構Ovum的統計資料指出,數據傳輸在光模組的應用占比自2016年的35%提高至2022年的65%。另一家市場研究機構Yole Développement發布的最新報告指出,2021年全球電信與數據傳輸用光模組市場規模各為43億、59億美元,預估至2027年各成長至79億、168億美元,年複合增長率分別為8%、19%,如圖1所示。2021年全球前五大光模組供應商為Coherent(II-VI)、旭創、海信、光迅、Cisco,市占率分別為54%、12%、11%、8%、8%,顯示其市場集中度非常高。該報告指出2021年光模組市場前三大的應用依序為乙太網路(Ethernet)、波長分波多工(xWDM)、被動光纖網路(PON)、主動式光纜(AOC)/嵌入式光模組(EOM),市場規模分別為49億、25億、10億、10億美元;預計2027年的前三大的應用仍為乙太網路、分波多工、主動式光纜/嵌入式光模組,市場規模分別增長至142億、58億、21億美元。此外,成長率前三大應用依序為共封裝光學(CPO)/板上光學(OBO)、乙太網路(Ethernet)、主動式光纜(AOC)/嵌入式光模組(EOM),分別是84%、20%、15%,都屬於數據傳輸應用。

圖1、2021與2027年全球電信、數據傳輸用光模組市場規模變化

資料來源 : Yole Développement (2022)

目前一般光模組封裝是將多種光發射元件(TOSA)與光接收元件(ROSA)焊在電路板上,透過銅導線讓各元件間信號互聯。受惠於矽半導體技術快速發展,目前已能將這些元件集成於單顆矽光子晶片內以增加訊號傳輸速度並減少功耗。以往由於光模組是易損壞零件,為了便於維修而採用可插拔設計,故讓光模組與交換器晶片相距甚遠,使得電信號在電路板線路傳輸距離長而造成較大損耗,於是20多前年發展出將光模組與交換器晶片放置在同一電路板的板上光學技術,已獲部分光模組廠商採用。近幾年為了配合矽光子晶片研發而開發出共封裝光學技術,係將矽光子與交換器晶片整合在同一載板上以再減少信號傳輸損耗,其最終形式是將矽光子與交換器晶片堆疊以將連接距離縮短到極限,其他優點說明如下 :

- 節省空間:共封裝光學技術可以顯著縮小光模組的尺寸,讓資料中心可以容納更多伺服器,Broadcom指出較可插拔光模組提升50%的安裝密度。

- 降低功耗:共封裝光學技術可以減少能量轉換步驟以降低功耗,Broadcom指出較可插拔光模組降低30%的功耗。

- 提高可靠性:由於共封裝光學技術是讓矽光子與交換器晶片封裝在單一載板上,故能提高光通信系統的可靠性並減少外部環境干擾。

因為適用於800 Gbps以上資料傳送需求,所以市場研究機構LightCounting預估採用共封裝光學的光通訊產品出貨量將從2023年的5萬件增加到2027年的450萬件,年複合成長率高達146%。另外還預測2026年共封裝光學市場的主要應用是AI叢集、雲端資料中心交換器,各占比分別為56%、38%,說明如下 :

- AI叢集是透過網路將多部小型電腦合體成為大型電腦以進行AI模型運算,目前Top 500中超過50%超級電腦都是叢集系統。Nvidia認為AI叢集所需的網路連接頻寬將增加32倍,若採用可插拔的光模組將使系統成本增加一倍,並提高20~25%的功耗,而共封裝光學技術可促進AI叢集擴大應用。

- 交換機是雲端資料中心的傳輸節點,為了避免資料在伺服器間傳輸時造成瓶頸,故交換器勢必朝向高傳輸速發展。發展快速的矽半導體技術讓交換器晶片每隔兩年就能將處理頻寬提升兩倍,因而讓SerDes的速度、數量和功率也隨之增加,若資料傳輸速度從10提高到112 Gbps,晶片周圍的SerDes數量從64通道增加到512通道,此舉將使其功耗顯著增加。根據2022年Cisco發布的資料指出,過去12年間資料中心的網路傳輸頻寬提升80倍,同時造成交換器晶片、光模組、SerDes的功耗分別增加8倍、26倍、25倍,故需要藉助共封裝光學技術減少交換機用電量以降低資料中心運作成本。