企業快訊|博通2023第三季財報

為蘋果(Apple)和眾多科技業者供應晶片的博通於8月31日公布財報,在網路的驅動下上季營收和獲利均略優市場預期,同時利潤率依然強勁。但本季營收展望不如分析師所料,表明半導體零組件的需求疲弱。

博通專注於設計和製造各種網路通訊半導體產品,包括通訊芯片、Wi-Fi、藍牙、射頻器件、電視機頂盒(STB)、資料中心網絡設備等等。其中包括供應超大規模資料中心的交換器、路由器及ASIC(針對客戶需要的特殊規格)等乙太網絡產品,在AI浪潮下訂單蒸蒸日上,是近期成長至為曯目的業務。

博通FY23Q3營收受iPhone拉貨略優於預期

截至7月30日的這一季,博通營收年增5%來到88.76億美元,優於華爾街共識和博通自身預估的88.5 億美元。

- 毛利率 75.1% (季減 0.6 個百分點,年減 0.8 個百分點)

- 營益率 62.4% (季增 0.4 個百分點,年增 0.9 個百分點)

- 每股盈餘 (EPS) 達 10.54 美元 (季增 2.1%,年增 8.3%),高於市場預期的 10.43 美元 1.1%。

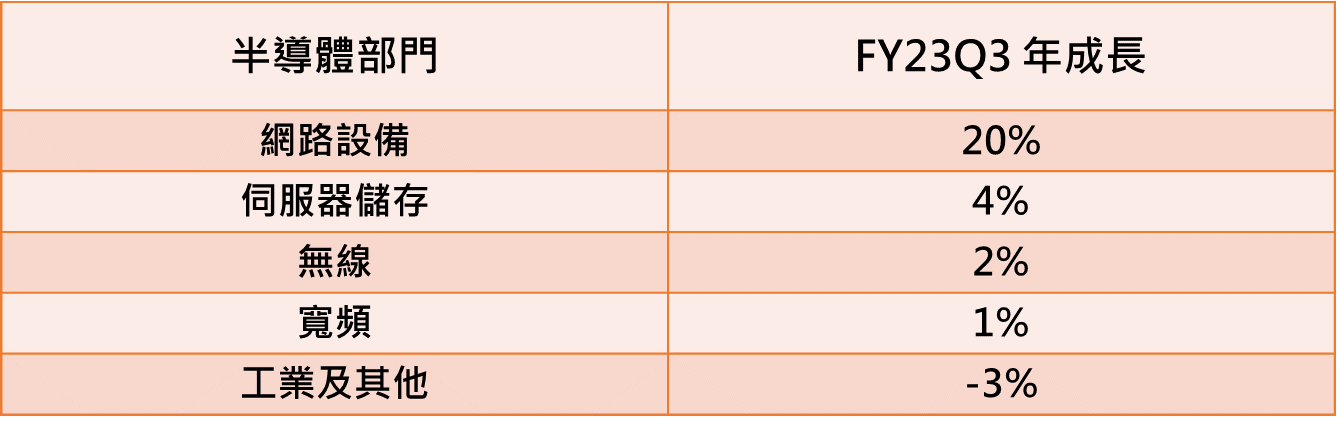

博通FY23Q3營收略優於預期是因主要客戶蘋果(AAPL)即將進入旺季,iPhone 15將於台灣時間9月13日發表,建置庫存需求帶動蘋果拉貨動能上升,推動半導體部門無線業務營收高於預期約2%。不過其餘的終端市場均未見起色,FY23Q3營收年成長全數來自AI相關的產品銷售,五大終端市場中僅供應雲端資料中心的網絡設備業務維持雙位數的年成長,其他終端市場如伺服器儲存和寬頻營收年成長下滑至個位數。

消費性電子市場疲弱,博通下調FY23Q4營收預估

進入FY23Q4,博通給出較保守的營收預期,僅年增4.4%至92.7億美元。相較下,華爾街平均預期92.8億美元,部分分析師的預測甚至高達98億美元。博通預估的成長幅度是2020年來最慢,顯示博通對iPhone 15銷量預期偏向謹慎。而伺服器儲存及寬頻業務更有可能進一步放緩至年衰退,網絡業務營收僅可望維持20% 左右的年成長,反映AI熱潮帶來的網絡設備需求,而消費性電子市場的疲弱更持續限制博通整體的成長。雖然博通是連通巨型資料中心各個電腦的晶片製造商要角,但此一領域的支出並不均衡。

博通半導體部門的所有成長都與AI設備有關

博通執行長陳福陽表示大型雲端運算供應商對下一代科技有強勁需求,整體而言晶片市場正在經歷「軟著陸」,大型企業和通訊設備供應商採購減少,本季的成長仍將由AI相關支出帶動。博通除供應各種不同的晶片,還涉足大企業使用的軟體,這使得博通財報成為科技業支出的風向球。

智璞觀點 :

博通現階段的AI光芒被更廣泛的業績下滑所掩蓋,半導體事業也受到企業需求疲軟、以及消費性電子市場復甦緩慢的影響。此外,目前無論歐洲還是美國,整個軟體市場都因企業削減 IT 預算而感受到痛苦,讓博通的軟體事業也受到同樣的衝擊。然而,博通的網路設備業務仍隨著AI應用推出而持續穩定成長,可為訓練及調整人工智慧的資料中心客製化網路設備,以滿足AI訓練及部署對無損傳輸、低延遲及可擴展的網路架構要求。另外,VMware的收購案目前僅剩餘中國監管機構的審核,獲得批准將會為博通帶來新的營運成長動能。其在生成式AI連網領域持續保持領先地位,預計2024下半年整體市場將逐漸回溫。

表一、博通FY23Q3部門營收分布

資料來源 : 博通;智璞產業趨勢研究所整理2023/09

表二、博通半導體部門終端市場營收年成長

資料來源 : 博通;智璞產業趨勢研究所整理2023/09