七月_GAI 專題|從運算架構發展,剖析Intel、AMD與NVIDIA的市場競局 (上)

Intel與AMD兩大晶片供應商之間的競合關係的討論不是什麼新鮮的話題,而NVIDIA在圖像處理晶片(GPU)上也一直是獨樹一格的存在。然而近年來生成式AI火熱,資料中心需求暴漲讓這三大晶片供應商與相關供應鏈被拿出來比較一番。隨著Arm架構近期在Server CPU上的應用的興起,以及三家各自的收購策略所帶來的綜效,都為三家晶片業者近期的表現帶來許多討論。觀察現況,NVIDIA堅持CUDA架構的長久發展,為NVIDIA近期的好表現打下深厚的基礎。在市場競爭非常激烈的情況下,公司的策略行為顯得相當重要。隨著時序即將進入2023年第三季,全球經濟發展仍在努力擺脫衰退泥淖,全球主要的晶片業者營收大多都是衰退表現,其中Intel近年來更是受到AMD(超微)的蠶食鯨吞,再加上外部大環境不佳,其各類主要產品線的營收皆出現明顯下滑,當然AMD與NVIDIA兩大廠商在今年第一季的營收也呈現衰退的情況。隨著Intel與AMD在近幾季財報的營收組成,皆做了不少更動,可以進一步看出Intel與AMD在重要產品線的營收與營利能力狀況。

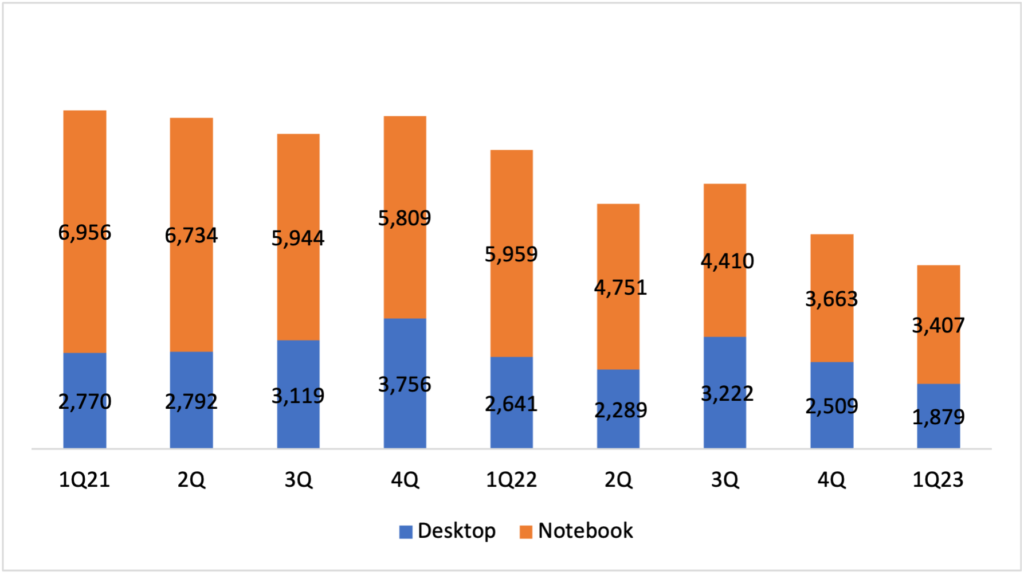

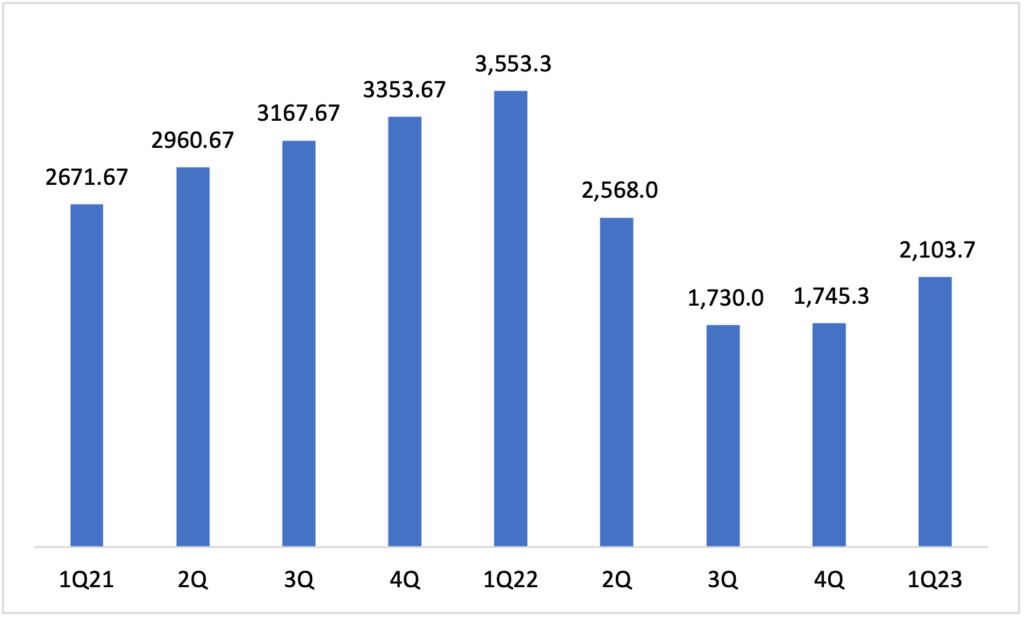

圖一. Intel Desktop與Notebook營收表現 (單位:百萬美元)

Source:Intel;智璞產業趨勢研究所整理 2023/07

圖二. AMD Client營收表現 (單位:百萬美元)

Source:AMD智璞產業趨勢研究所整理 2023/07

*備註:該營收包含筆電與桌機之CPU與GPU等產品線

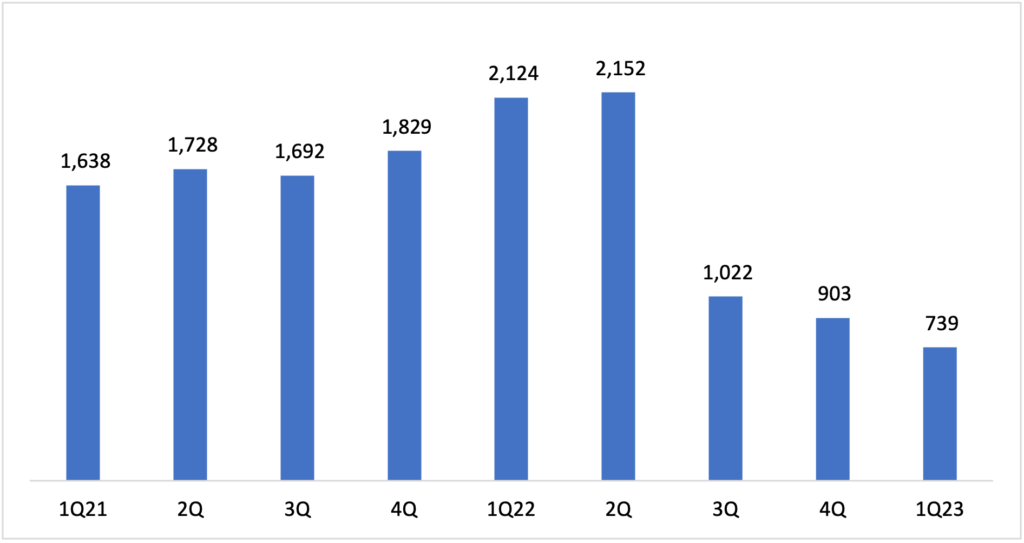

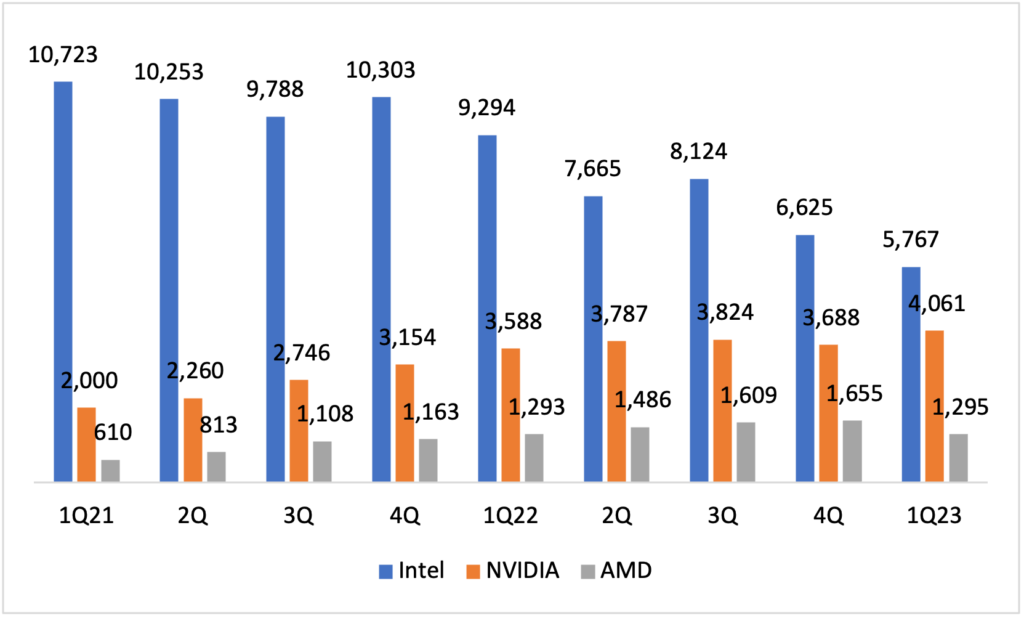

圖三. NVIDIA Gaming營收表現 (單位:百萬美元)

Source:NVIDIA;智璞產業趨勢研究所整理 2023/07

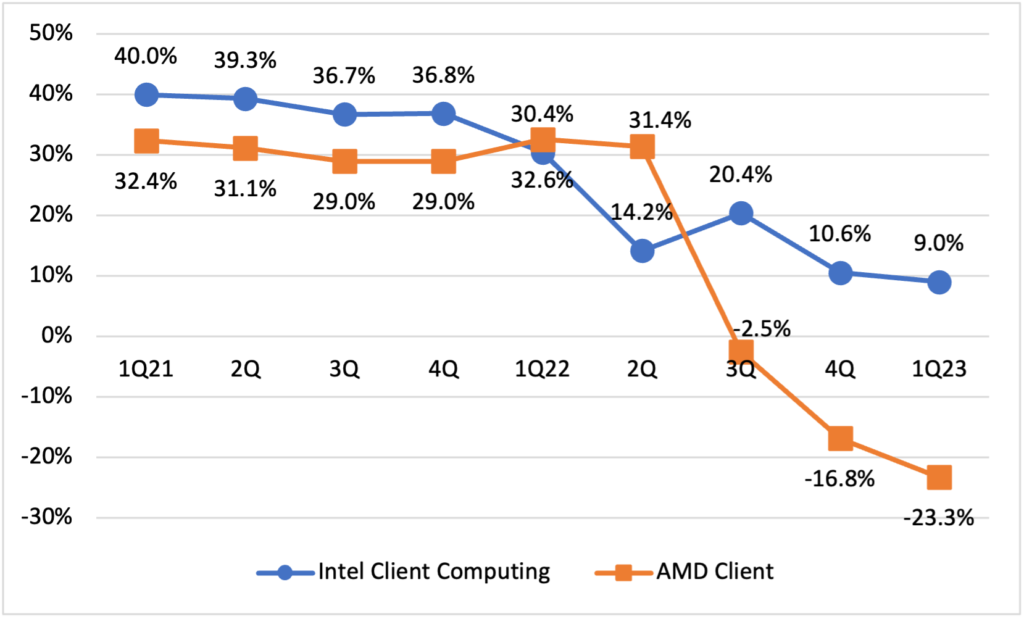

整體而言,Intel早在2022年第一季的營收就明顯出現下滑情況,而NVIDIA的遊戲顯卡與AMD的終端(Client)營收則是分別在第二季與第三季才開始出現下滑,而AMD甚至在2022年第一季與第二季繳出連續兩季高度成長(YoY)的成績單,由此可見Intel的桌機與筆電市場的確受到AMD相當大的侵蝕。而AMD在進入2022年的第三季則是有較大的衰退幅度,這也不難看出整體市場的庫存水位已經到了臨界點,客戶與通路端必須處理庫存,方能有後續的拉貨動能。若再進一步觀察Intel與AMD相關產品線的營利率表現,更可以看出整體市況其實相當嚴峻。從Intel Client Computing與AMD Client的營利率表現(見圖四)來看,Intel的營利率在進入2022年第二季後就有明顯的衰退,而AMD則是在第三季甚至出現虧損情況,自此AMD已經連續三季繳出營利率為負的情況,而且情況更加嚴重,客觀來看,AMD Client的營利率表現之糟更甚於Intel。由於與消費者有直接關係的電子產品的銷售成績,相較於2022年都會有衰退表現,所以對於Intel與AMD來說,在筆電乃至於桌機的營收乃至於營利率表現都會是相當辛苦的一年。至於NVIDIA雖然未進一步揭露遊戲顯卡的營利率表現,但從NVIDIA在財會季度財報數字可以看到繪圖顯卡產品的營利率在近幾個季度已跌破30%以下,甚至有23.5%的表現,所以也不難推測獨立的遊戲顯卡在終端消費市場,可能也會面臨不小的逆風。

圖四. Intel Client Computing與AMD Client 營利率表現

Source:Intel & AMD;智璞產業趨勢研究所整理 2023/07

*備註:Intel Client Computing包含Desktop、Notebook與Other(此為無線連網等產品)

而在資料中心與伺服器領域,三家業者所呈現的態勢則有所不同。事實上,由於美國聯準會的升息動作頻頻,讓各大CSP(雲端服務供應商)開始下修資本支出,自然在伺服器的採購力道上有所減緩。自2022年開始,Intel的資料中心營收就呈現幾近是崩跌的態勢,一路下滑,若以2023年第一季與2021年同期相較,就衰退了46.2%,雖然Intel面臨大環境的逆風,同時Intel也面臨了AMD的積極攻勢,AMD在2022年各季度的營收表現可謂相當出色。另一方面,NVIDIA自2016與2017年左右先後推出Pascal架構與Volta架構專用的伺服器顯卡產品,甚至是進一步在這之上推出伺服器系統方案,自此NVIDIA便持續深耕此一領域,持續建構以NVIDIA為中心的伺服器產業生態系統,加上NVIDIA曾經與OPEN AI就已經建立起合作關係,在生成式AI當道的現在,也讓各大CSP業者紛紛在生成式AI領域加足馬力,形成另一波軍備競賽,這也自然對於NVIDIA在資料中心的營收有所助益。

圖五. Intel、NVIDIA與AMD的資料中心營收 (單位:百萬美元)

Source:Intel、NVIDIA、AMD;智璞產業趨勢研究所整理 2023/07

*備註:NVIDIA的資料中心營收亦包含DGX與HGX等產品線

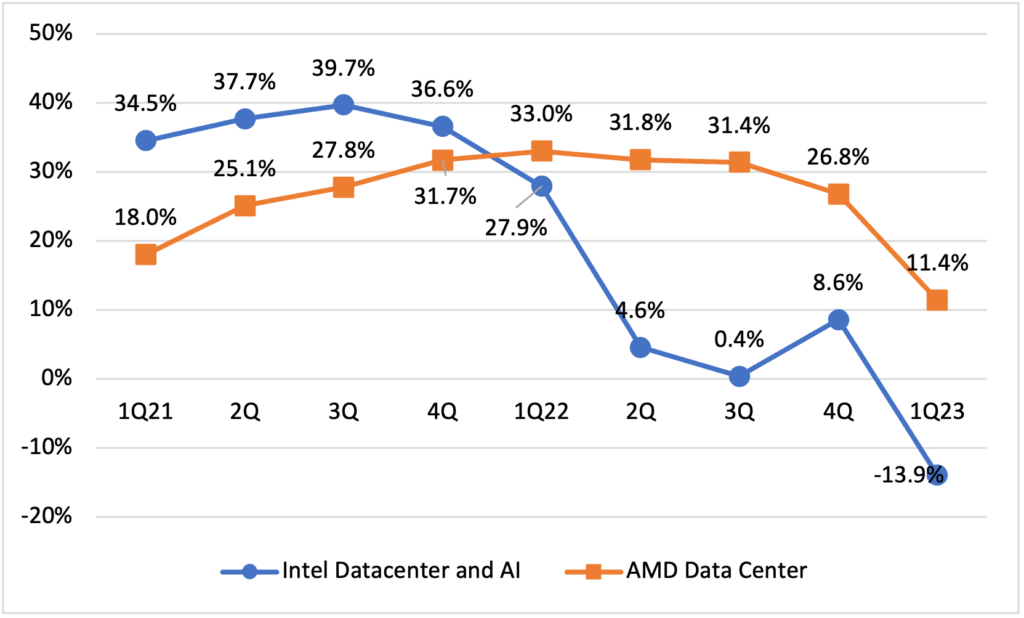

而從Intel的Datacenter and AI與AMD的Data Center的營利率表現來看,也能看出兩家業者在最新一季的表現上的確也遇到相當大的市場逆風,營利率普遍出現下滑的現象,Intel甚至在2023年第一季繳出負營利率的成績單,這在近年來可謂首見。誠如前面所提,美國聯準會的升息動作造成CSP業者的資本支出下降,加上Intel與AMD的解決方案並未趕上前陣子市場十分火熱的生成式AI熱潮,所以營利率自然也就受到衝擊。而NVIDIA雖未提供相關的營利率數字,但宏觀而言,由於NVIDIA過去本就與OPEN AI保持相當良好的合作關係,在前陣子生成式AI的浪潮帶動下,帶動了資料中心的營收成長,再加上又有新的產品線加入,其營利率應有不俗的表現。

圖六. Intel Datacenter and AI與AMD Data Center營利率表現

Source:Intel、AMD;智璞產業趨勢研究所整理 2023/07