產業趨勢報告|半導體發展之技術回顧與瓶頸 (下)

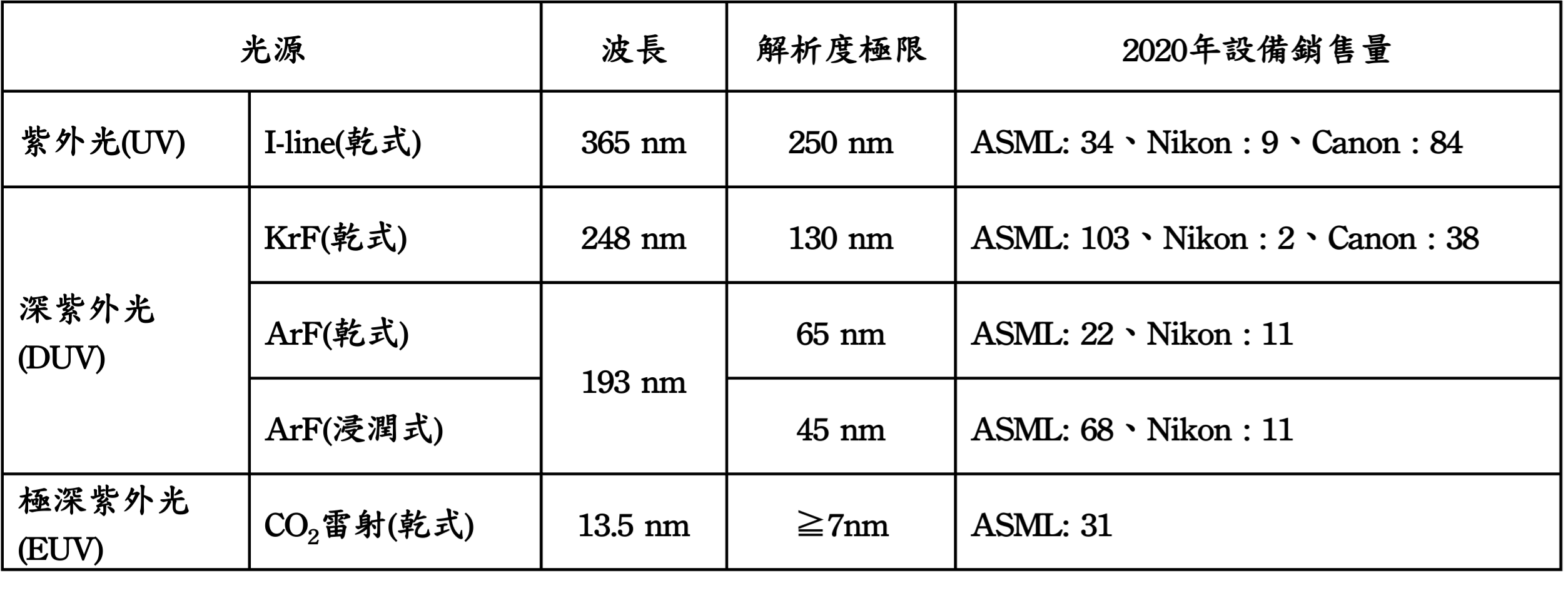

微影技術是決定元件尺寸的關鍵製程,在光阻上製作電路圖案的曝光機是其核心設備,根據Rayleigh Criterion公式,能曝出的最小線寬與曝光機使用的光源波長(λ)成正比及與數值孔徑(NA)成反比。通常是藉由更換光源來提升設備曝光能力,表1是曝光機技術發展歷程,目前全球有能力研製半導體前段晶片製造用曝光機僅有Nikon、Canon和ASML等三家廠商。2005年以前Nikon和Canon是全球半導體曝光機市場的霸主,當時半導體龍頭Intel使用的曝光機幾乎都是由 Nikon為它量身打造,當時台積電和Samsung還是半導體業界的小公司,ASML只是剛成立的曝光機小廠。因為ArF光源的曝光解析度極限在65nm,為了讓半導體前段製程能往更小尺寸發展,Nikon與Canon選擇開發使用波長更短的157nm光源曝光機,不幸遭遇重大困難而宣告失敗。ASML則是與台積電合作、在2004年開發出第一台沿用波長193nm光源的浸潤式曝光機,不僅解決半導體製程瓶頸,搭配多重曝光技術還可沿用至7nm製程,之後成為市占率遙遙領先的半導體前段製程曝光機霸主,目前是全球唯一有能力研製極深紫外光(EUV)曝光機的廠商。為因應3nm以下節點製程需求,ASML與微電子研究中心合作研發具備高孔徑(High-NA)的極深紫外光曝光機,預計於2024年推出,正好趕上台積電與Intel的2nm量產時程。除曝光機外,微電子研究中心還研發新式光阻、光罩防微粒汙染用薄膜等配套技術。元件持續微縮提高薄膜覆蓋與蝕刻的困難度,為此設備商已推出原子層沉積(ALD)與原子層蝕刻(ALE)設備,前者是以單層原子沉積方式形成薄膜,後者則是以單層原子移除方式去除薄膜。原子層沉積與蝕刻設備只適用於無機材料,隨著越來越多有機材料導入先進製程,設備商正開發分子層沉積(MLD)與分子層刻蝕(MLE)設備,另外還著手研發讓前述設備具有選擇性沉積或蝕刻的能力,可減少微影製程步驟以降低設備採購數量。

表1、曝光機技術發展歷程

資料來源 : 智璞產業趨勢研究所整理

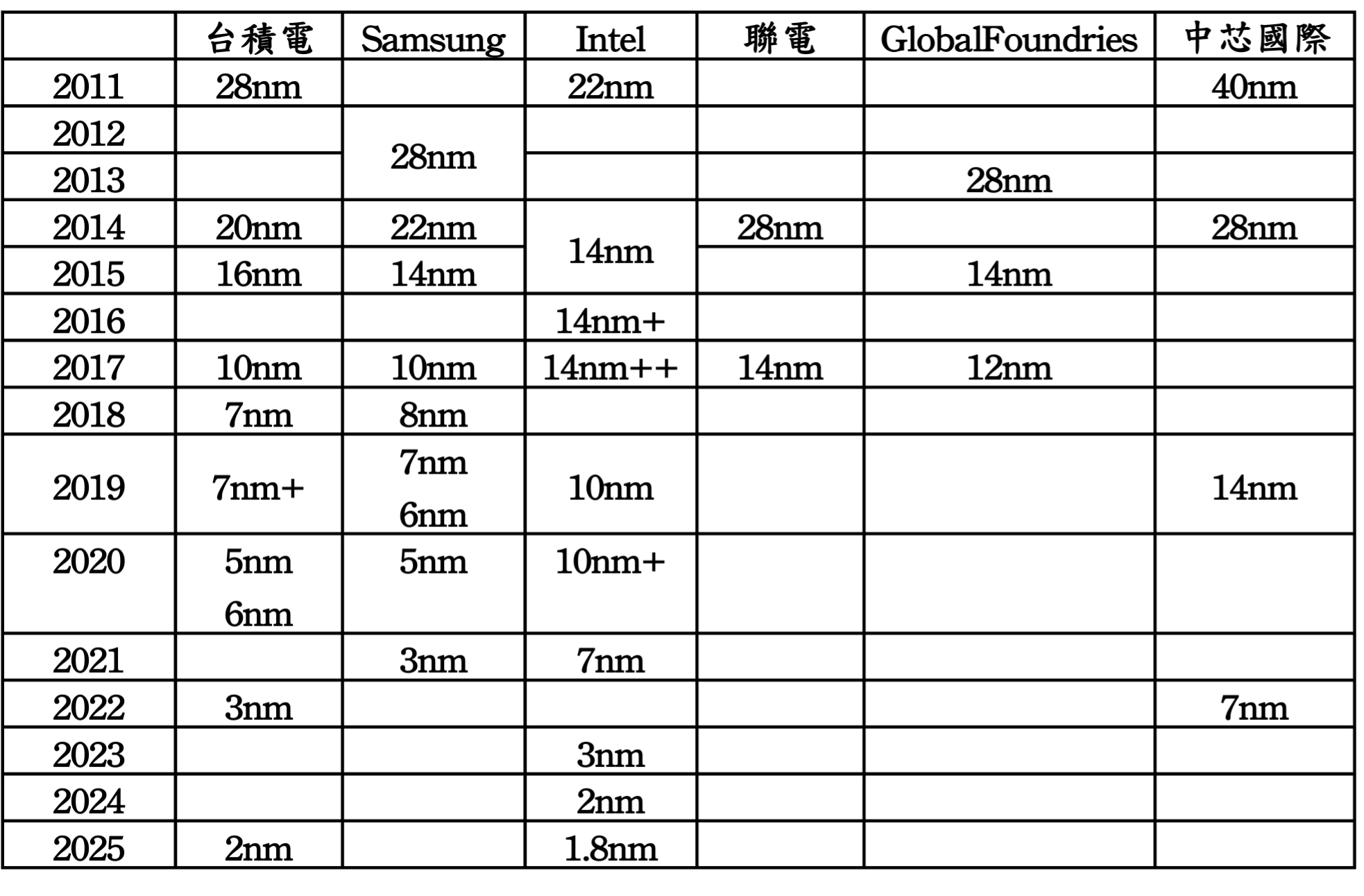

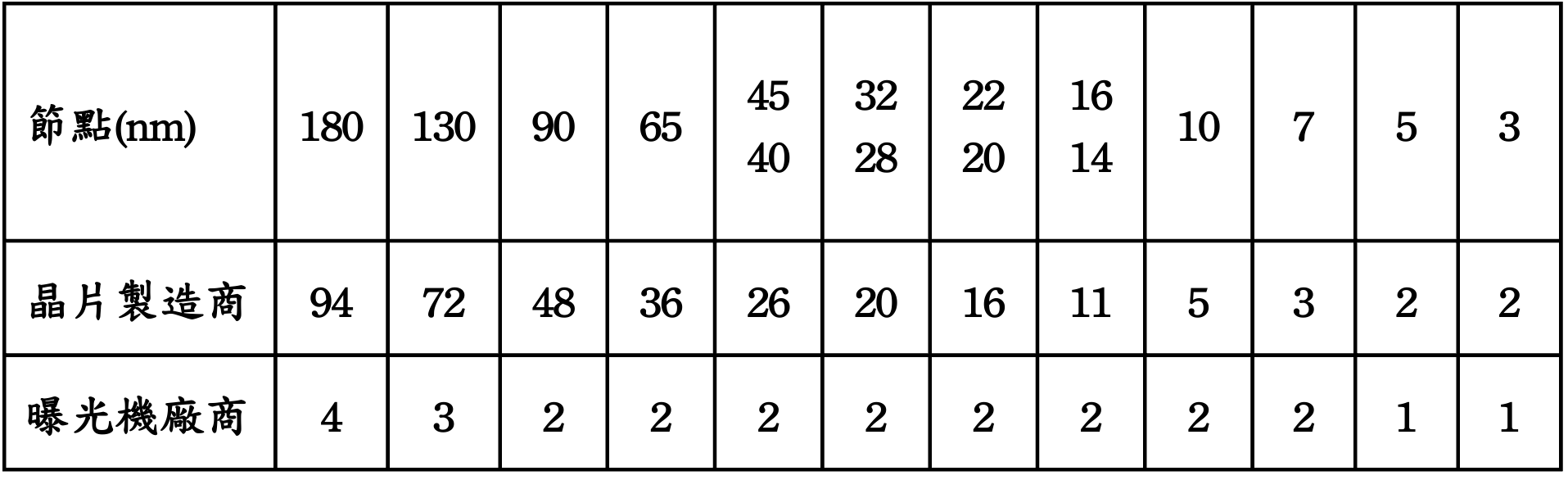

由於半導體先進製程研發難度與產線建置費用非常高,使得Intel以外的IDM廠商在矽半導體領域都紛紛放棄既有營運模式,將高階晶片交由台積電、Samsung、聯電、GlobalFoundries、中芯國際等晶圓代工廠生產,這些公司的製程技術節點發展狀況如表2所列,目前僅台積電與Samsung有能力生產5nm以下節點晶片,另外如表3所列,隨著投入先進製程的半導體製造商大幅減少,使得極少數技術領先的晶圓代工廠逐漸掌握晶片製造議價權,如台積電在市況不佳時還調漲代工價格,為了穩固日後產能絕大部分客戶都會買單。

過去半導體產業是根據電晶體的閘極長度來決定製程節點,但當平面電晶體結構轉變為立體的鰭式電晶體後,評量晶片製程技術優劣時必須考慮到鰭的間距、寬度或高度,以及電晶體密度,而且它的效能及可微縮面積都較傳統電晶體大幅提升,故製程進入22nm後就節點數只是象徵半導體廠製程技術的演進狀況,無法直接評斷其技術能力,比較有說服力的指標是電晶體密度。以技術領先的台積電、Samsung與Intel為例,根據市場研究機構Digitimes發布資料,在10nm節點,Intel的電晶體密度為每平方毫米1.06億顆,是台積電和Samsung的兩倍。在7nm節點,Intel的電晶體密度為每平方毫米1.8億顆,台積電與Samsung各為 9700、9500萬顆,Intel還是台積電和Samsung的兩倍。而在5nm節點,預計Intel的電晶體密度為每平方毫米3億顆,台積電與Samsung各為1.73、1.27億顆,Intel仍舊是台積電和Samsung的兩倍。故Intel的10nm、7nm製程分別相當於台積電和Samsung的7nm、5nm製程。在3nm節點,台積電與Samsung的電晶體密度各為每平方毫米2.9、1.7億顆,所以台積電與Samsung各相當於Intel的5nm、7nm製程,由此可知Intel居半導體技術領導地位。另一方面,自5nm節點後,Samsung的電晶體密度明顯低於台積電,顯示其製程能力居於劣勢,所以Apple、AMD、Qualcomm、Nvidia、Broadcom與聯發科等IC設計大廠都有在台積電投產高階晶片,Samsung只能靠低價爭取部分公司訂單。

表2、重要晶圓代工廠的製程技術節點發展狀況

資料來源 : 智璞產業趨勢研究所整理

表3、參與各前段製程技術節點的晶片製造商與曝光機廠商

資料來源 : CSET

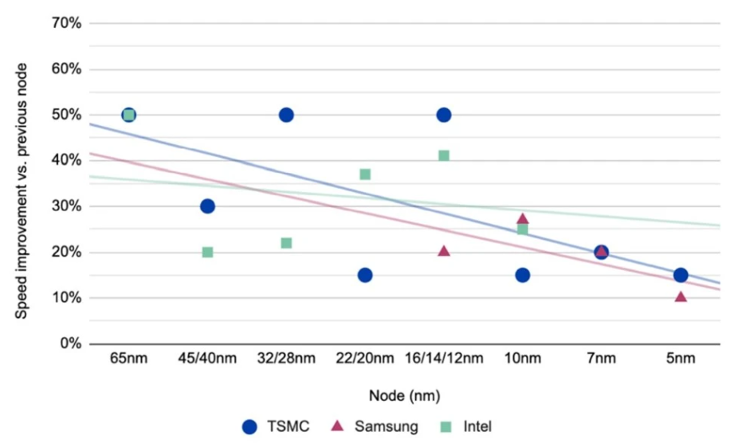

由於矽半導體前段製程已逼近物理極限,大幅提升其製程複雜度,進而導致生產成本大幅提升,根據喬治城大學沃爾什外交學院安全與新興技術中心(Center for Security and Emerging Technology;CSET)發布的報告指出,估算台積電每片晶圓的生產成本自90nm的1,627美元增加至7nm的9,213美元與5nm的16,746美元,而每片晶圓的代工報價自90nm的1,650美元增長至7nm的9,346美元與5nm的16,988美元,故5nm與7nm分別是90nm的五倍、十倍,而5nm竟然是上代7nm的兩倍。另一方面,生產成本昂貴的先進製程也顯著提高晶片開發成本,根據市場研究機構International Business Strategies發布的報告指出,晶片開發成本自65nm的2,850萬美元成長至5nm的5.42億美元,使得只有大型IC設計公司才有能力開發先進製程製作的晶片產品。從晶片效能的角度來看,2000年前每隔1.57年就可讓中央處理器效能出現翻倍成長,但近幾年摩爾定律逐漸失效,翻倍提升時間延長至2.6年,圖4是台積電、Samsung與Intel之相鄰製程節點間電晶體效能提升比率變化狀況,顯示10nm節點後提升幅度變小。由前述內容可得知先進製程投資金額高但已無法製作出效能更顯著的晶片。

圖4、相鄰製程節點間電晶體效能提升比率變化

資料來源 : CSET