發表會 | 2023年全球景氣與產業趨勢預測

本篇文章將帶來智璞首次發表會「2023關鍵產業趨勢亮點」之「2023年全球景氣與產業趨勢預測」重點節錄整理。涵蓋議題包括明年度景氣趨勢預測、產業亮點商機及結語。總體來說,2022全球產業景氣將逐步走向停滯,由於2022 Q4消費市場買氣不確定性大,拉貨動能疲軟,以至於終端業者備貨動能放緩。進而影響到中、上游廠商,從系統、模組到半導體晶片產銷供應鏈業者將一同面對大環境問題。

圖一、產業供應及經濟需求時間軸

資料來源:智璞產業趨勢研究所整理

能源近期向下修正,仍維持高價; 糧食受乾旱影響產量,有回升現象

2020年初疫情爆發美、歐、日等國家實行QE刺激經濟持續至2021Q4 開始縮減購債。2022年2月發生烏俄戰爭物價再次上揚,油價及天然氣價格走勢可明顯看出。OPEC 擬減產油價可能重返100 美元預測2023年國際油價為80 至90 美元。 糧食價格則是烏俄戰爭黑海封閉,於2022年8月解除後,價格明顯回落,後因乾旱可能影響產量,2022年底價格有回升現象。總結來說,2023年油價及糧食價格相對維持在高檔狀況。

圖二、國際油價走勢/ 主要糧食期貨走勢

資料來源:石油公司公告; MacroMicro; 智璞產業趨勢研究所整理

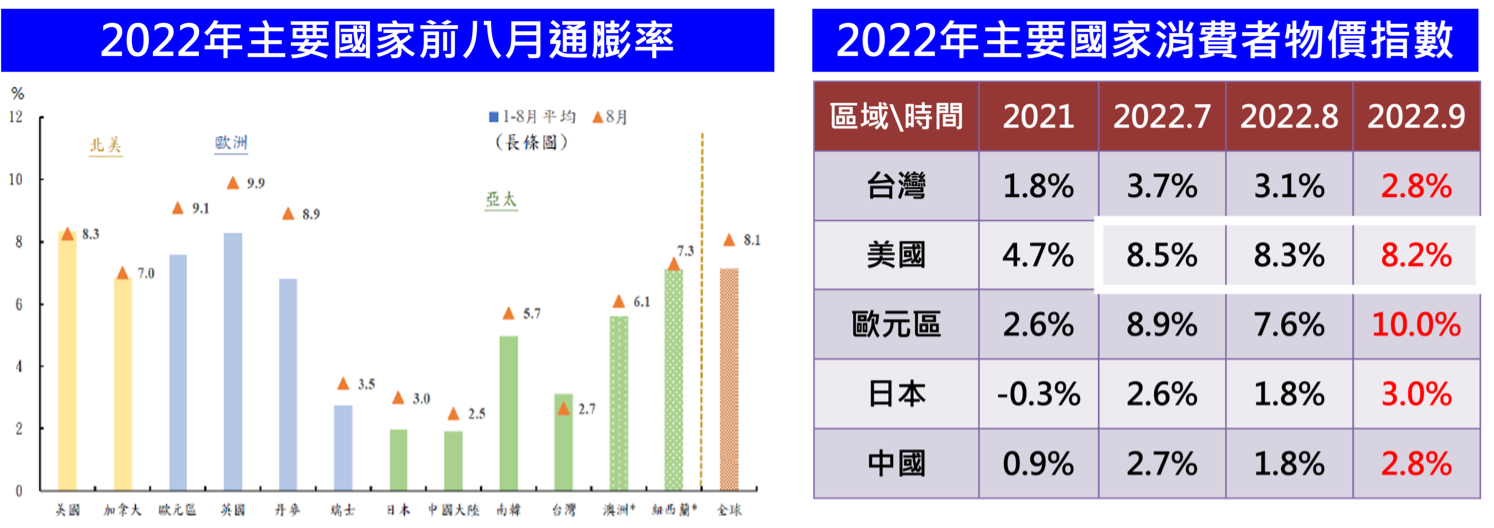

全球主要國家通膨嚴峻,加上升息因子全球股市動盪

2022年主要國家通膨率/消費者物價指數持續攀高,各國通膨升明顯。World Bank 研究顯示,全球央行恐需調升更高的政策利率以壓抑通膨,惟此恐導致全球經濟陷入衰退。Fed主席於8 月全球央行年會中表示將持續升息以打擊通膨,導致資金明顯流向美元資產進而推高價格,美元價格創下2002 年6 月以來新高,Fed 釋出持續緊縮訊息,美國通膨率降幅不如預期。

圖三、2022年主要國家前八月通膨率/ 消費者物價指數

資料來源:IMF; 央行

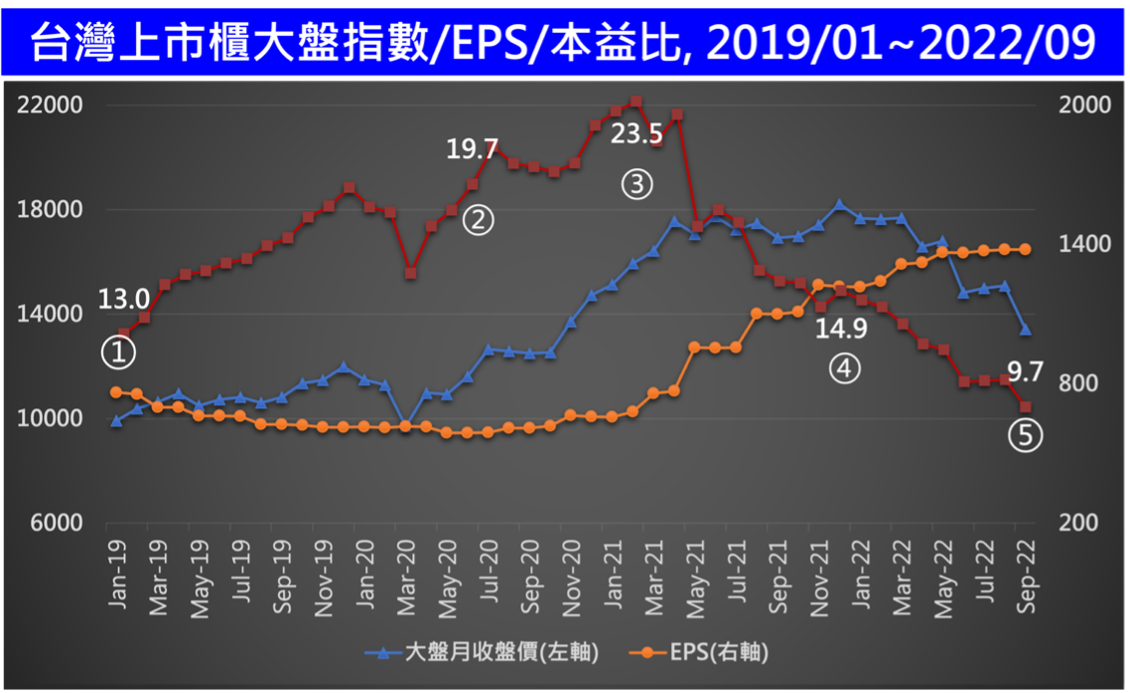

2019-2022/9台灣上市櫃公司加權指數/EPS/本益比趨勢

台灣上市櫃公司本益比,從2019/1的13,2021/2 來到23.5高峰,2022/9跌到9.7。上次台股本益比低於10,是在爆發雷曼兄弟的次貸風暴。未來獲利表現由從雞犬升天到強弱態勢明顯。

圖四、2022年主要國家前八月通膨率/ 消費者物價指數

資料來源:財經M平方; 智璞產業趨勢研究所整理, 2022/10

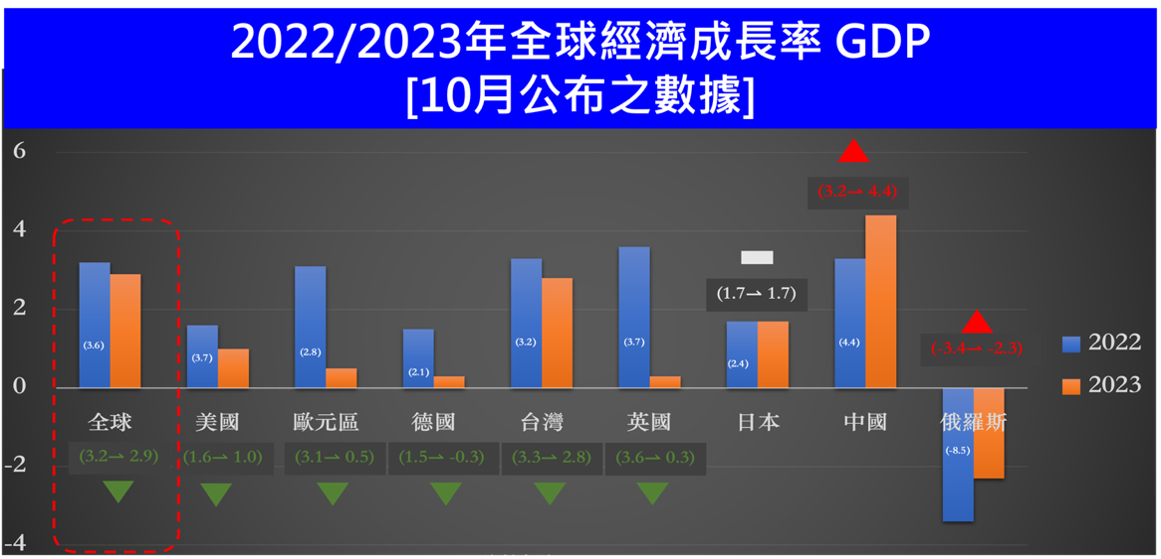

2023年全球整體經濟成長趨緩,但仍是成長

2022年全球與主要經濟體的經濟成長持續下修(與四月預估值)。2023年全球GDP預測2.9%,美國1%,台灣2.8%。

圖五、2022/23年全球經濟成長率GDP

資料來源:IMF; 央行; 智璞產業趨勢研究所整理

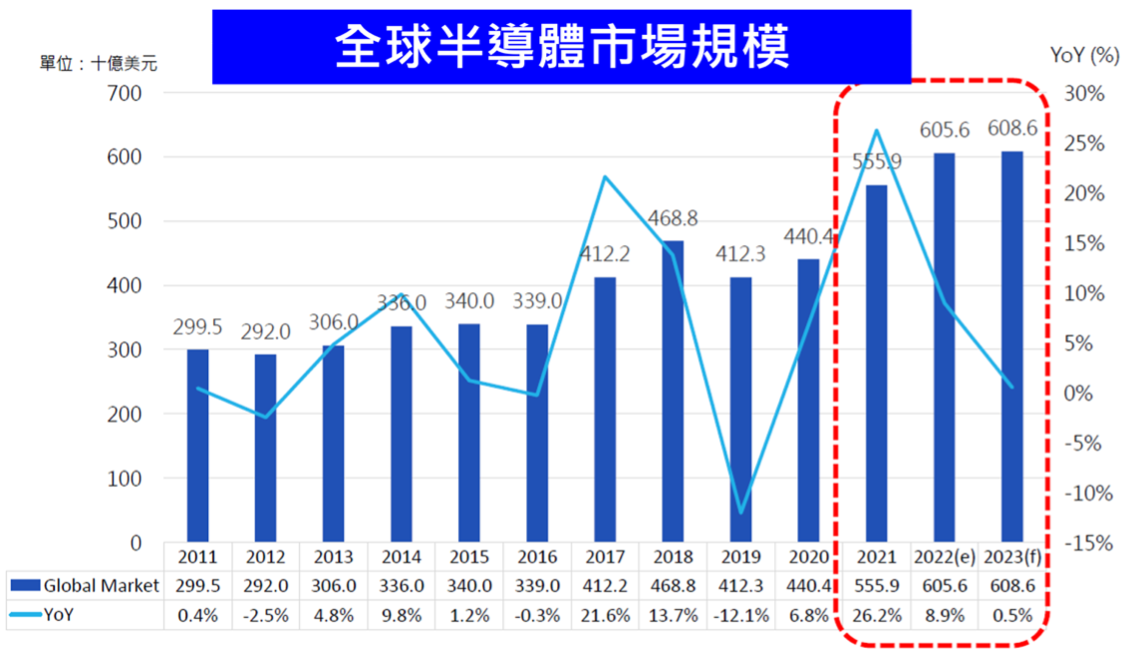

2023年全球半導體市場規模微幅成長,維持高檔

台積電、Intel、美光等調降資本支出,半導體榮景已從過去的快速攀升變平緩。2017-2020年,四年共1兆7337億美元;2021-2023年,三年共1兆7701億美元,半導體產業仍好,2023資源將調整分配到成長幅度大的產業。

圖六、全球半導體市場規模

資料來源:WSTS; MIC

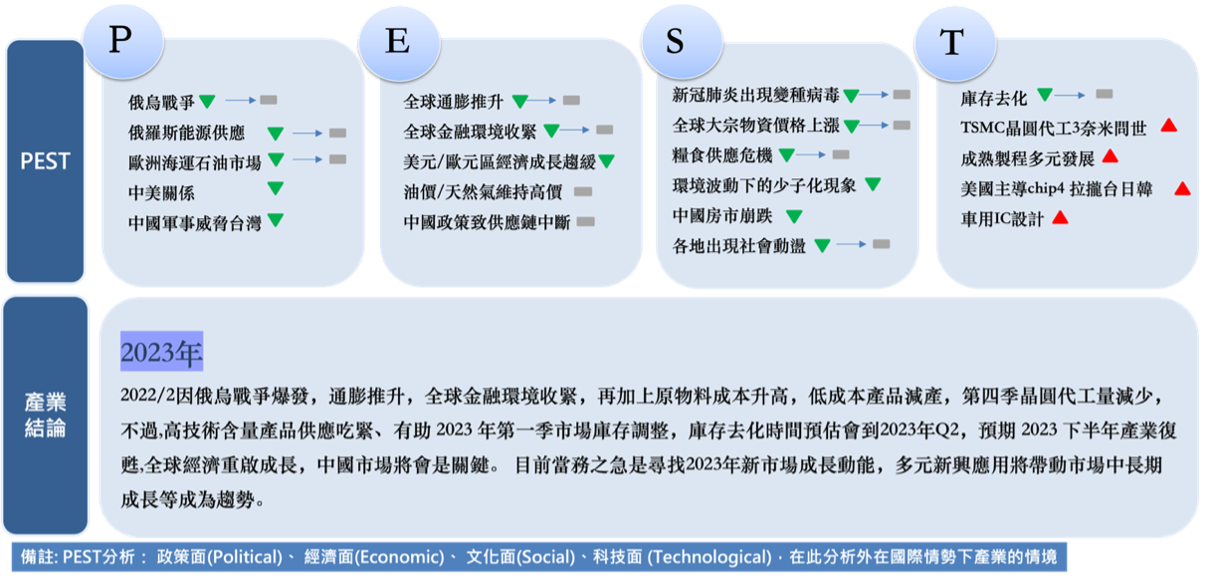

2022年多重面向動盪向下,2023年從低谷爬升

以PEST 觀點總結產業結論,2022年2月因俄烏戰爭爆發,通膨推升因子,全球金融環境收緊,再加上原物料成本升高,低成本產品減產,第四季晶圓代工量減少,不過,高技術含量產品供應吃緊、有助2023 年第一季市場庫存調整,庫存去化時間預估會到2023年Q2,預期2023 下半年產業復甦,全球經濟重啟成長,中國市場將會是關鍵。目前當務之急是尋找2023年新市場成長動能,多元新興應用將帶動市場中長期成長等成為趨勢。

圖七、全球大環境之PEST分析

資料來源:智璞產業趨勢研究所整理

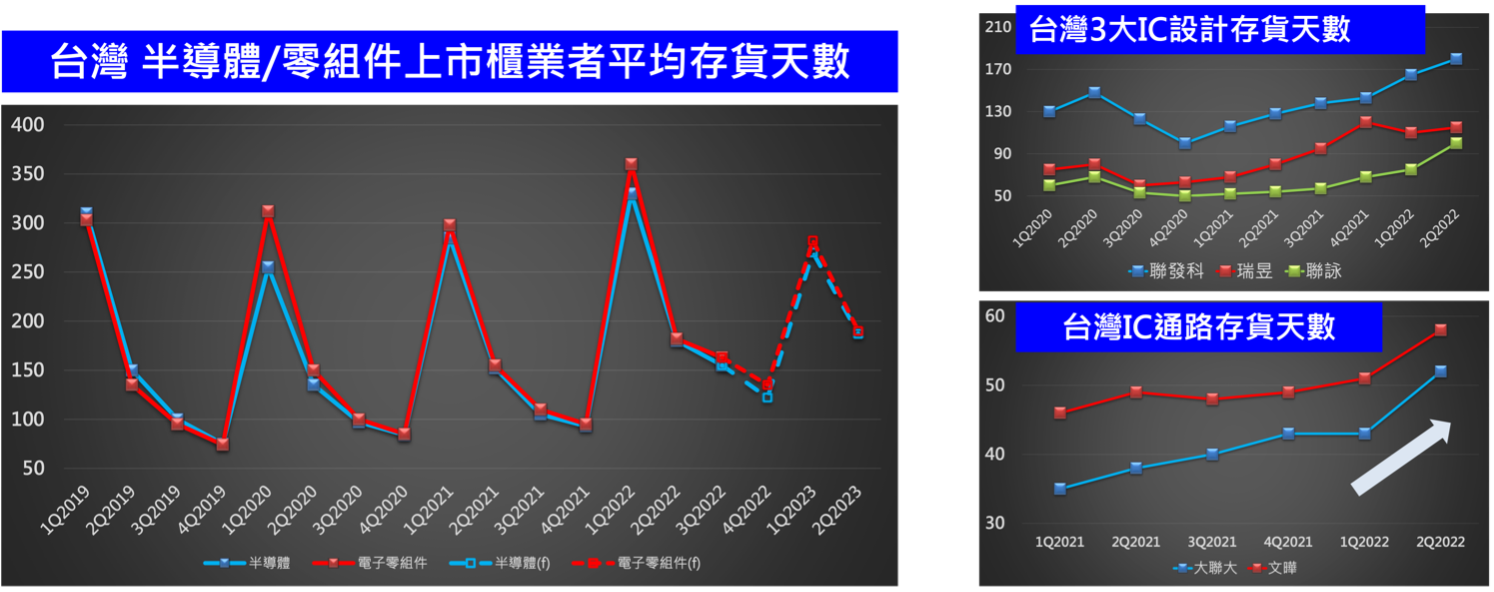

2023Q2台灣科技業者庫存消化告一段落

半導體與電子零組件業者2022Q2相較去年同期存貨天數平均增加15%~25%,最多增加~100天的庫存量。IC設計存貨天數從2020Q4一路攀升;IC通路存貨天數則是從疫情爆發後持續增加。以目前推估電子商品買氣,庫存消化需至2023上半年後好轉。

圖八、台灣科技業平均存貨天數走勢

資料來源:MIC; 智璞產業趨勢研究所整理

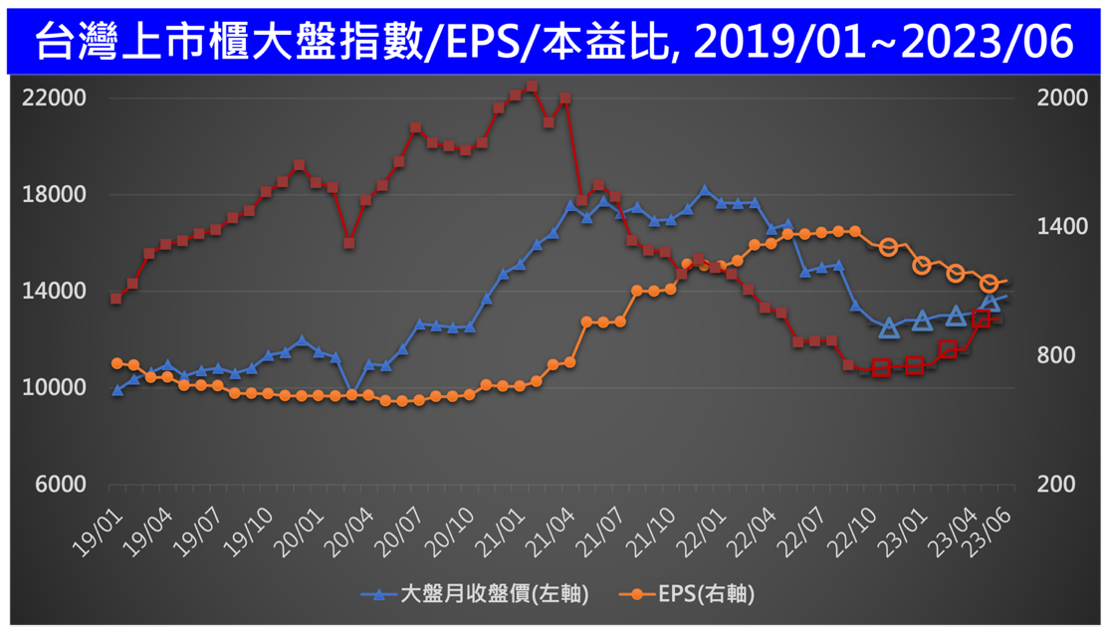

台灣上市櫃公司加權指數/EPS/本益比(2023上半情境分析)

目前通膨稍減,在未來持續升息態勢下,預期大盤指數欲好不易,如果本益比根據過去2008/11~2009/1 P/E 低於10經驗,可能在2023/1重新回到10以上時,遞延4-5個月有機會大盤指數上升,快則2023Q2尾,大盤指數可能穩定向上攀升。

圖九、台灣上市櫃大盤指數/ EPS/ 本益比(2019/01~2023/06)

資料來源:智璞產業趨勢研究所整理

2023年全球市場規模與出貨量漲跌互見

以科技產業來說,NB及平板等消費性電子產品今年大幅度衰退,主要為全球經濟成長放緩、通膨因素; 觀測5G通訊仍是未來趨勢,智慧型手機從預估將從今年衰退6.5%至明年增加至5.2% 樂觀成長的態勢。另一方面因雲端、數位轉型需求,整體伺服器市場會穩定持續成長,而明年低軌衛星將會是爆發的元年。以綠能產業來說,電動車在明年估測至少20%以上大幅度的成長,自由能源太陽能、風力發電等也將是持續看好發展焦點。最後談及大健康產業,雖然台灣目前占不到全球1%的產值,例如醫藥及醫材等已逐漸接軌國際市場。

圖十、2022~2023年各項產品預估數據

資料來源: IDC ; Gartner ; Yole Development; 智璞產業趨勢研究所整理

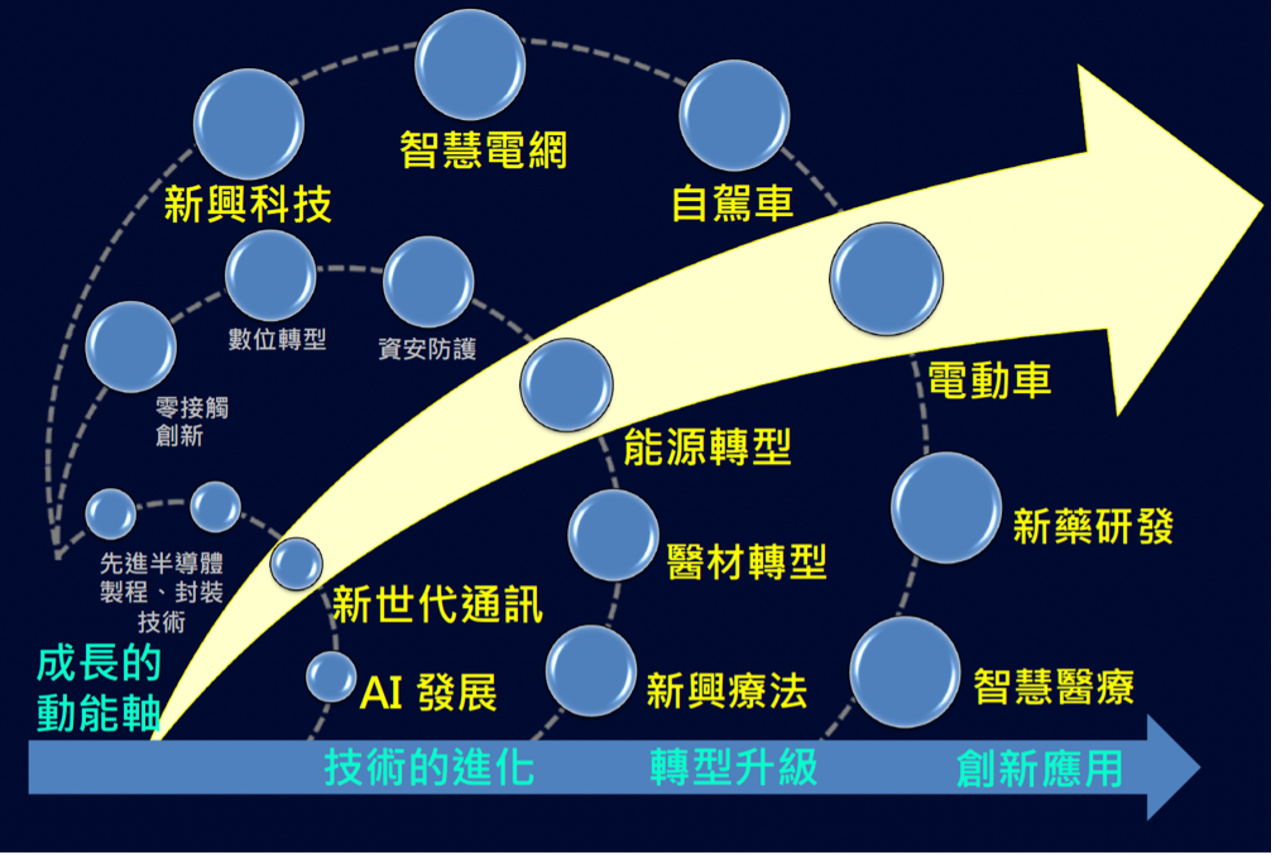

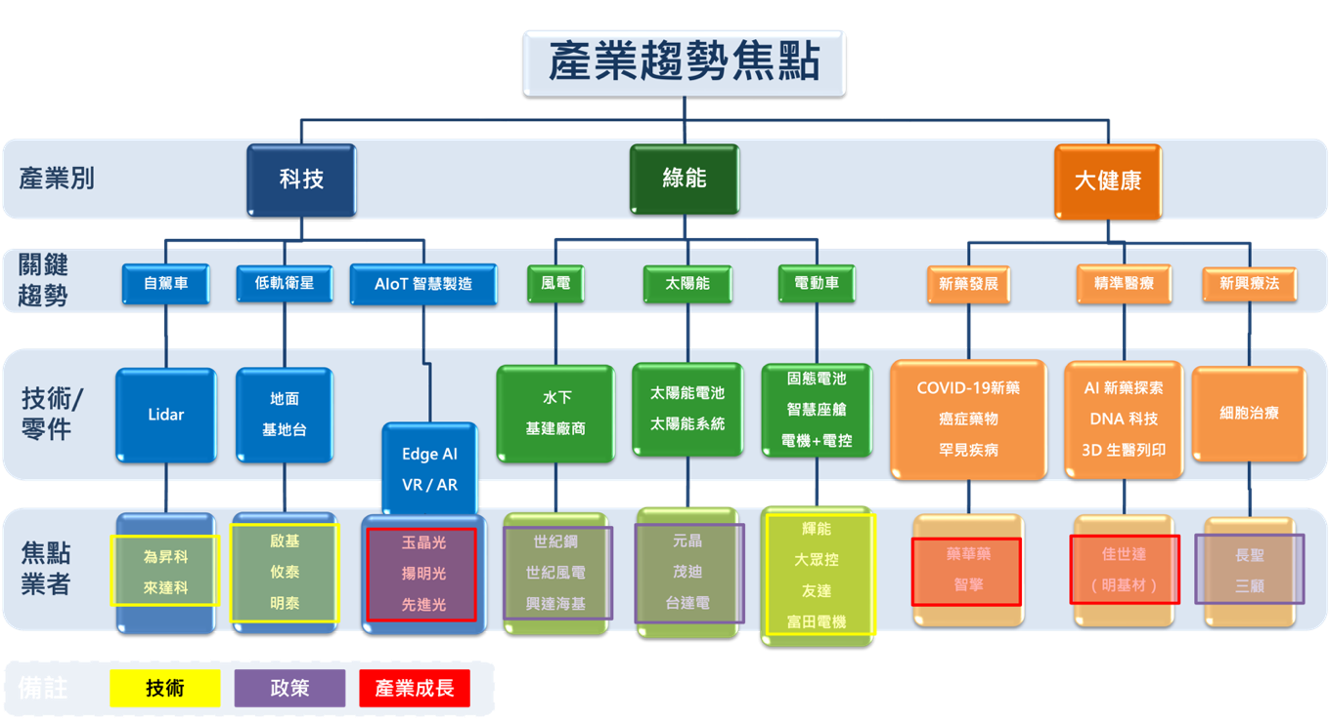

灰暗中的亮點商機

不管好壞年代,我們認為創新應用依然是帶動成長的不二法門。2023的成長動能,會是依各項技術不斷再進化,驅動三大領域的轉型升級發展,例如新世代通訊、新興療法、智慧電網…等都是明年可見的趨勢商機(如圖十一),同樣相對應的產業趨勢焦點也整理於圖表中(如圖十二)。

圖十一、技術進化、轉型升級、創新應用成長動能軸

資料來源:智璞產業趨勢研究所整理

圖十二、產業趨勢焦點

資料來源:智璞產業趨勢研究所整理