產業趨勢報告|全球半導體2022年回顧與2023年展望 (中)

2022年全球半導體產業榮景由盛事轉為趨緩甚至停滯?

我們由前段晶片製造來討論,根據統計資料指出2021年全球晶片製造產值達3,794億美元,年增20.4%,以生產通訊用晶片所創造的產值最大。時序逐漸進入2022Q4,由於嚴重的通貨膨脹現象短期難以解決,升息造成市場消費意願下降進而限縮晶片需求,因而預估2022年全球產值達4,162億美元,年增率下滑至9.7%,2023年成長率將進一步縮小至0.5%,產值達4,181億美元。

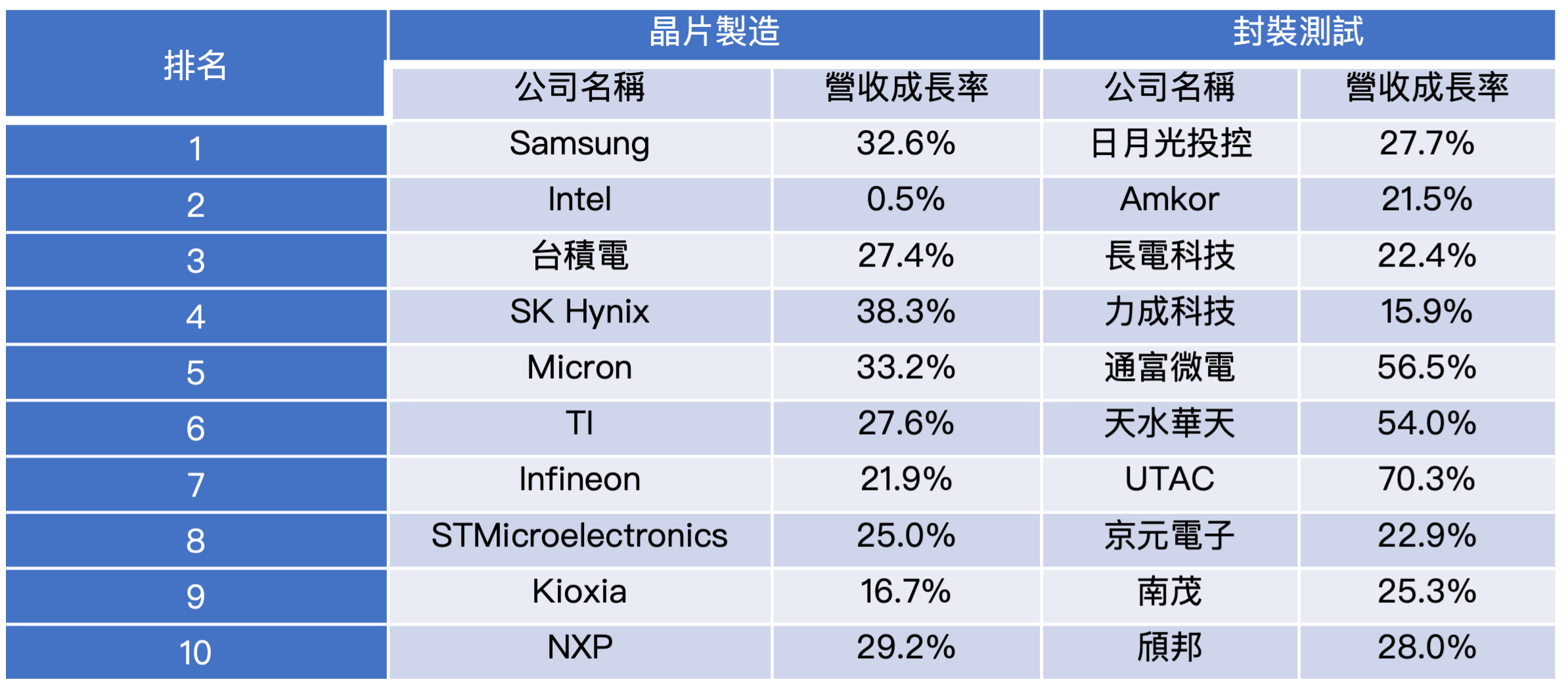

2021年全球前十大晶片製造商排名如表1所列,前三家依序為Samsung、Intel、台積電。截至2021年底Samsung擁有26座晶圓廠,22座位於南韓、2座位於中國、2座位於美國。Intel擁有14座晶圓廠,11座位於美國、1座位於愛爾蘭、2座位於以色列。台積電擁有36 座晶圓廠,33座位於台灣、2座位於中國、1座位於美國;在後段封裝測試部份,2021年全球產值達390億美元,年增23.2%。同樣受到全球經濟驟變影響,預估2022年全球產值成長率大跌至8.5%,達430億美元,2023年成長率將再縮小至5.3%,產值達453億美元。2021年全球前十大封測商排名如表1所列,前三家依序為日月光投控、Amkor、長電科技。

表1、2021年全球前10大晶片製造與封裝測試廠商排名

智璞產業趨勢研究所整理

半導體產業發展興衰與資本支出多寡息息相關,根據市場研究機構Gartner發布資料指出,2021年全球半導體資本支出為1,527億美元,預估2022年成長至1,827億美元,年增19.7%。其將區域市場分成亞太、美國、日本、歐非中東等四部分,其中以亞太地區資本支出最高,2021年達1,134億美元,預估2022年成長至1,275億美元,年增12.5%,占比為70%。2021年第二大的美國資本支出達216億美元,預估2022年成長至244億美元,年增12.8%,占比為13%。2021年第三大的日本資本支出達101億美元,預估2022年成長至146億美元,年增44.8%,占比為8%。2021年歐非中東地區資本支出達76億美元,占比為13%,預估2022年成長至162億美元,年增113%,占比約為9%。以廠商來看,2021年全球資本支出前十大半導體廠商如表3所列。前三大家是Samsung、台積電與Intel,而成長率前三大家則是台積電、TI與Intel。受到記憶體市場景氣率先反轉的影響,2022年韓國Samsung與SK Hynix都下修資本支出。

表2、2021年全球資本支出前10大半導體廠商與2022年預估值

資料來源 : Gartner;智璞產業趨勢研究所整理

第一名的Samsung將在韓國平澤市與美國德州各新建1座晶圓廠,前者預計於2023年量產,最大月產能可達20萬片,將先投產第7代176層堆疊的V-NAND快閃記憶體,之後再生產DRAM與3奈米邏輯晶片製程。後者為Samsung Austin Semiconductor公司,預計將於2024年量產,最大月產能可達10萬片,主要生產5G通訊、高效能運算及AI等相關邏輯晶片;第二名的台積電將在高雄市、美國亞利桑那州及日本熊本縣各新建1座晶圓廠,高雄市係設立7奈米以下先進製程晶圓廠,2022年開始動工,預計2024年量產。日本子公司JASM在熊本縣的晶圓廠採用12至28奈米製程,2022年開始動工,預計2024年量產,月產能為5.5萬片,主要為日本客戶生產CMOS影像感測器、車用晶片等產品。在美國亞利桑那州的晶圓廠採用5奈米製程,2022年開始動工,預計2024年量產,初期月產能為2萬片;第三名的Intel將在德國、義大利、美國亞利桑那州與俄亥俄州共新建5座晶圓廠,在亞利桑那州設立Fabs 52 與62晶圓廠,總投資額約為200億美元,於2024年量產,採用RibbonFET 和PowerVia 的20A製程,最大月產能共6萬片,屆時Ocotillo園區將擁有6座晶圓廠。在俄亥俄州將設立2座先進製程晶圓廠,總投資額約為200億美元,預計2022年底動工與2025年量產,不過先前因為《晶片與科學法案》遲遲無法通過,6月宣佈延後動工。在愛爾蘭Leixlip晶圓廠的擴建計畫將增加120億歐元資本支出,用於導入Intel 4製程以擴大歐洲晶圓代工業務。為爭取歐盟晶片法案補助,Intel規劃在德國投資170 億歐元建置1座先進製程晶圓廠,將採用Intel 20A製程,預計於2023年動工及2027年量產。另外擬於義大利建置1座先進封裝廠,預計投資45億歐元;第四名的SK Hynix在韓國龍仁建立4座主要生產DRAM的次世代記憶體晶圓廠,本應於2021年動工,預計2025年完成第一座廠房興建工程,然而因為土地徵收與環境評估過程不順利,推遲開工時程,直至2022年才順利解決,預計2025 年完成基礎建設,第一座晶圓廠最快將在2027年量產;第五名的Micron正在美國愛達荷州新建2座晶圓廠,預定2025年投產,將生產資料中心、個人電腦用DRAM;中國半導體龍頭中芯國際正在深圳、北京、上海各興建1座12吋晶圓廠,總投資額為50億美元,將分別在2022年底、2024年、2025年投產,主要生産28奈米以上成熟製程產品。

由於近七成的建廠資出是用於添購設備,故設備銷售額與半導體產業發展興衰亦直接相關。根據國際半導體產業協會(SEMI)發布的報告指出,2021年全球半導體設備銷售總額創下1,030億美元的新紀錄,較2020年暴增44.7%,這波市場驅動力來自晶片製造與封裝設備,前者2021年銷售額達880億美元,較2020年成長 43.8%;後者2021年銷售額達70億美元,較2020年大幅成長81.7%。第三部分的測試設備於2021年銷售額達78億美元,較2020年成長26.9%。預估2022年全球半導體設備銷售總額達1,175億美元,年增34%,85%銷售額來自於158座晶圓廠的資本支出。預期2023年再增長至1,208億美元,年增2.8%,83%銷售額來自於129座晶圓廠的資本支出。其中晶片製造設備銷售額主要來自於邏輯晶片製造商,2021年銷售額為493億美元,年成長率為50%。同年度銷售給DRAM製造商的設備金額達151億美元,較2020年成長51%。銷售給NAND製造商的設備金額達192億美元,較2020年成長24%。預估邏輯晶片、DRAM與NAND製造商占2022年晶片製造設備銷售額比例分別是53%、33%、34%。受惠於2022年台積電資本支出高達420億美元,且會大量購置設備的先進製程占比達到70%~80%,使得台灣成為2022年全球第一大半導體設備市場,規模達340 億美元,高於韓國的255億美元和中國的170億美元。歐非中東地區為成長率最高市場,年增176%,規模亦達到創紀錄的93億美元。另根據市場研究機構Tech Insights發布的報告指出,2021年全球前5大半導體設備商排名與2020年相同,依序是營收242億美元的Applied Materials、營收211億美元的ASML、營收171億美元的TEL、營收165億美元的Lam Research與營收82億美元的KLA,這5家廠商貢獻75%的市場銷售額。依地區來看,美國設備商營收占全球48%,而日本與歐洲設備商各占30%、22%。6至10名廠商中僅第9名的Hitachi High-tech被Kokusai Electric取代,其餘排名和2020年相同。

因為深深感受到晶片荒對經濟運作之衝擊,美國、歐盟、日本、韓國、中國、印度等國紛紛提出推動強化半導體產業發展政策,其中以2022年8月通過的《晶片與科學法案》最為重要,該法案未來五年內提供520億美元補助金,以吸引外國一流半導體業者赴美設廠,另外還有60億美元的財務支持和減稅方案。不過受補貼的半導體公司禁止在中國設置先進製程晶圓廠,禁令有效期10年,限制擬爭取該補助的台積電、Samsung等在中國設立尖端製程生產線,不利於中國半導體技術提升,所以該法案對全球半導體產業發展具有深遠影響。