產業趨勢報告|第三類半導體發展方興未艾 主要IDM廠之競合關係(上)

眾所皆知,第三類半導體一直是相當熱門的話題,歐美日IDM大廠基本上在該領域也居於領先地位,綜觀STMicroelectronics、Infineon、Wolfspeed與ROHM等四家IDM業者,以及第三方研調機構所提供的數據來看,STM在SiC領域可謂居於領先的地位,另一方面,隨著淨零碳排議題的推動,電動車與能源產業的蓬勃發展,也推動功率元件的發展,ST等四家業者也有意將SiC元件的產能進一步提升,長期來看八吋廠的重要性自然不言可喻。有別於傳統矽材料的物理特性,第三類半導體本身的寬能隙特色,所開發出的功率或是射頻元件,在性能或是效率表現上都比矽製程元件來得出色,這對於終端系統來說,若要與其他競爭對手形成差異化來形塑出領先優勢,採用第三類半導體已然是不可逆的發展走向。以現階段來看,市場上同時投入SiC(碳化矽)與GaN(氮化鎵)晶片的半導體業者,大多仍是歐美日的IDM業者居多,無晶圓廠的IC設計業者雖然也有少部份業者投入第三類半導體的行列,但以影響力來說,仍是以IDM業者在整體市場中居於領先的地位。

重點大廠近期發展現況

一、Infineon

Infineon與ST、NXP並列歐系三大IDM廠之一,先前完成收購Cypress之後,整體營收表現上更加出色。在第三類半導體發展尚不成熟之際,Infineon早期在矽製程的MOSFET與IGBT領域享有盛名,透過本身在IGBT電路設計有相當豐富的經驗與基礎,加上十二吋晶圓廠的量產奧援Infineon在 全球IGBT領域(在離散元件與模組領域)可謂居於龍頭地位。而隨著第三類半導體的崛起,加上SiC與GaN在開關頻率與功率密度的表現上,也明顯優於IGBT與MOSFET的情況下,Infineon在第三類半導體發展之初,就已經開始耕耘該領域,也因此Infineon也是全球極少數同時擁有完整功率開關元件(MOSFET、IGBT、SiC與GaN)解決方案與射頻GaN元件的IDM業者。

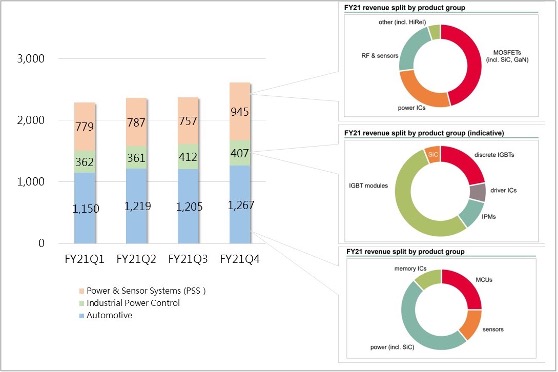

從財報面來看,由於Infineon的財報是以終端應用作為區分,而Infineon本身就是以車用、電源管理與工業自動化等領域見長,所以像是IGBT與SiC等產品就散見於各種不同終端應用,以Infineon會計年度2021年的營收來看,相較於去年同期,都有成長表現,Infineon也對外公布會計年度2021年SiC元件營收會落在2億美元左右的範圍,相較於去年同期有相當大幅的成長。

圖1. Infineon於會計年度2021年的主要營收與產品比重分布

Source:Infineon

由此可見,Infineon在SiC的投入已有具體的成績展現。至於GaN元件,Infineon的策略則是讓其產品線廣泛地在消費性電子乃至車用的OBC(On Board Charger)與DC/DC Converter都能有其發揮的舞台。

產能擴充方面,Infineon會從位於德國境內的Villach與馬來西亞的Kulim(居林)廠,來進一步思考八吋廠的產能擴充的可能性。長期來看,也希望能進一步能以十二吋晶圓來進行量產,來降低單位成本,而形塑出更優異的產品性價比優勢。

二、STMicroelectronics

ST與Infineon相同,也是市場上少數同時擁有MOSFET、IGBT、SiC與GaN等功率元件的IDM業者。ST在2021年,SiC元件的營收約莫為5億美元左右,預估2022年將可一舉超過7億美元。而ST在2021年的總營收為127.6億美元,儘管SiC元件產品線在整體營收中比重極低,但同樣可以看出SiC有相當不錯的成長表現。而ST也預計2023年,SiC的營收將可突破10億美元大關,預計有75%的比重來自車用電子,25%則來自於工業領域。

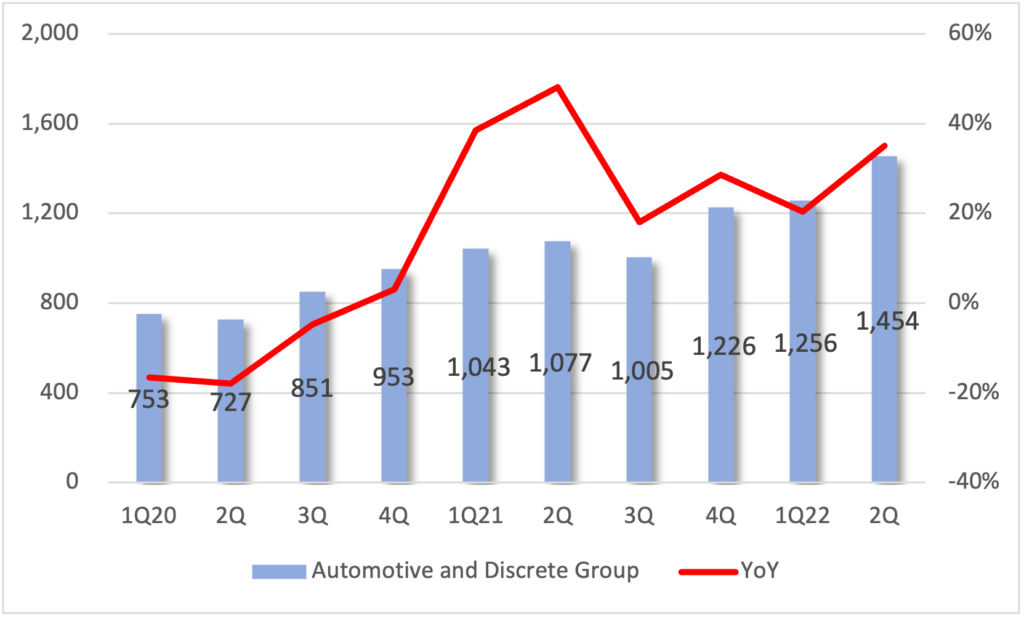

有別於Infineon的功率產品散見於其財報的不同應用領域,ST的功率元件產品線皆集中於ADG(Automotive and Discrete Group)中。根據ST公開資料顯示,ADG旗下的車用部門營收在2021年為26.1億美元,離散元件部門則為17.4億美元,兩者相較於去年同期也都有明顯成長。

圖2. ST ADG近十季營收變化

單位:百萬美元 Source:ST

產能擴充方面,在製造端,ST在Catania(位於義大利)與新加坡準備進行八吋廠的SiC元件的量產,預計2023年就會進入量產時程,預計2025年產能與2022年相較,將可以提升至兩倍左右。封測方面則會由中國深圳與Bouskoura(位於摩洛哥)的廠房負責。另一方面,ST也嘗試強化SiC晶圓基板供應,確保上游晶圓基板產能的供給無虞,以滿足旗下晶圓廠量產SiC元件的需求,以ST目前的預估,2024年的自給率將可以達到40%以上。

而在GaN領域,功率產品線預計在Tours的八吋廠量產,量產時間預計在2023年,射頻相關的產品線,則會使用Catania的六吋廠進行,目前正在進行產線驗證階段。

三、Wolfspeed

Wolfspeed的前身為市場所熟知的Cree,當時的產品線主要為LED與第三類半導體產品線及其相關的晶圓量產,並提供給其他IDM業者量產自有產品。Wolfspeed近年來持續進行策略轉型,在2021年三月一號完成LED業務部門的剝離,現階段僅剩下第三類半導體相關的產品線。同年第三季,正式改為Wolfspeed。Wolfspeed現有的產品線,主要為SiC功率元件與GaN on SiC的RF射頻元件以及SiC晶圓,其中SiC晶圓方面也是Infineon、ST與On Semi(安森美半導體)等IDM業者所採用,並且已經簽下數年的供貨合約,依據Yole調查,Wolfspeed為全球SiC晶圓的龍頭供應商,市佔率達62%。

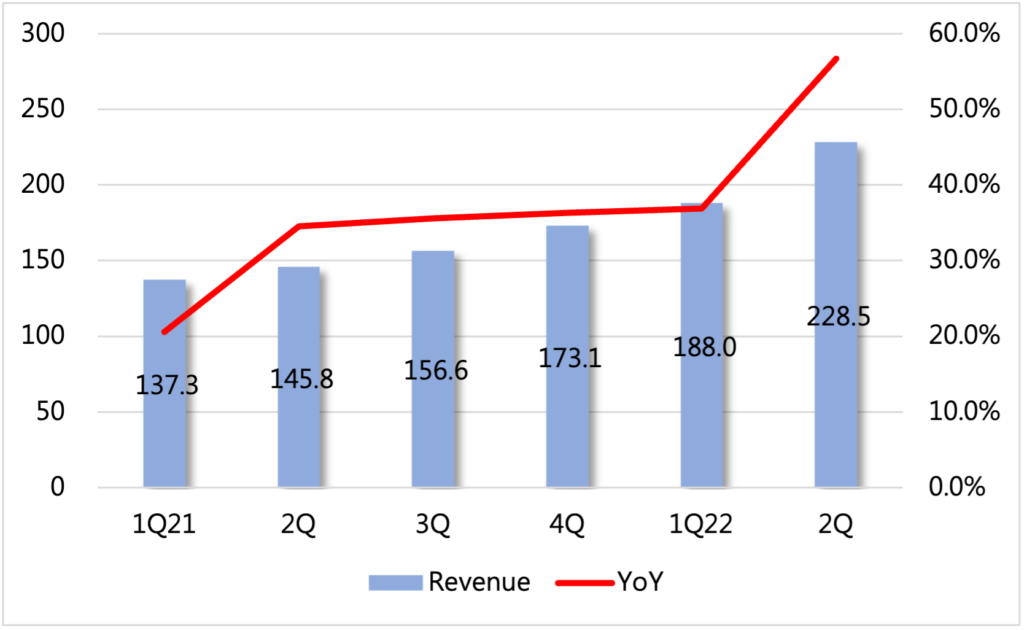

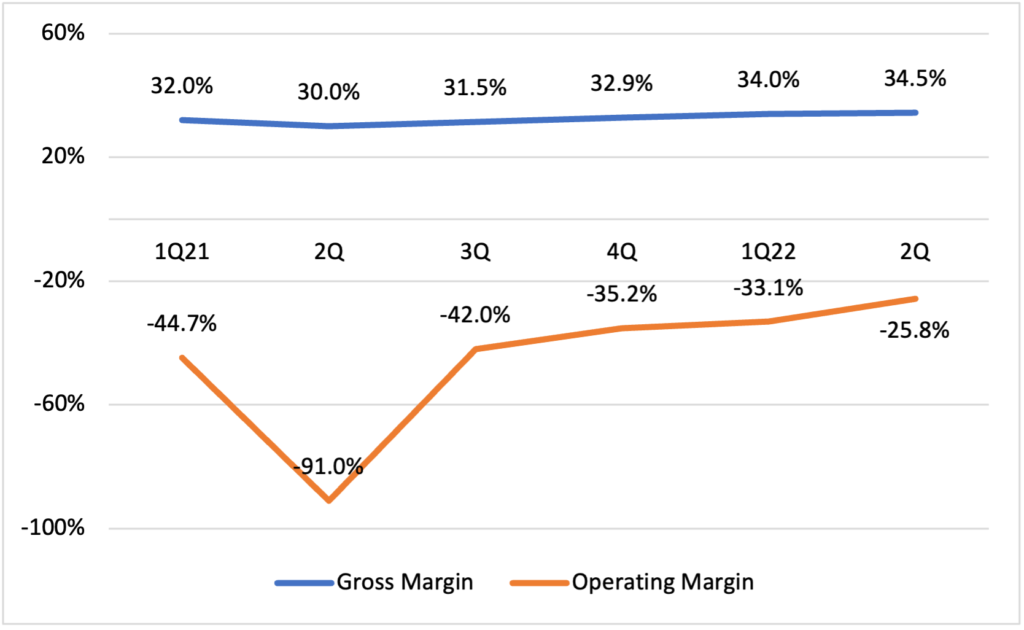

觀察Wolfspeed近六個季度的表現,可以繳出相當不錯的成績單,營收持續成長之際,毛利率與營利率也都在不斷回升中。

圖3. Wolfspeed近六季營收表現

單位:百萬美元 Source:Wolfspeed

圖4. Wolfspeed的毛利率與營利率近六季表現

Source:Wolfspeed

產能供應方面,Wolfspeed已經確定在美國紐約完成全球第一座SiC元件的八吋廠,確定在第三季進入量產階段,除此之外,Wolfspeed旗下亦有一座四吋廠與一座六吋廠,主要任務都是量產SiC功率開關元件與肖特基二極體(Schottky)。

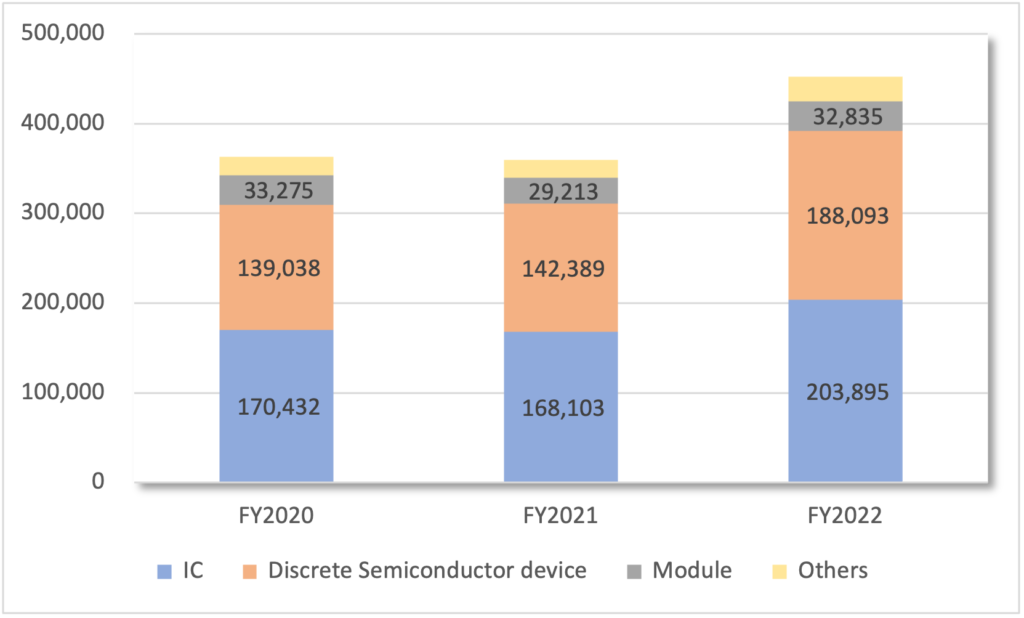

五、ROHM

ROHM是少數的日本IDM業者,其晶片種類相當多元,同樣的,功率元件產品線的布局也相當完整。ROHM在營收的分類上,分成兩種,一是依其晶片產品線,另一種則是按照應用類別。前者又可分為一般的邏輯IC、離散元件與模組產品線等,ROHM與Infineon等IDM業者相同,除了提供離散元件外,功率模組也是營收來源之一,只是相較於離散元件來說,模組營收的比重相當低。

圖5. ROHM近三年會計年度產品營收表現

單位:百萬日元 Source:ROHM

ROHM在SiC相關產品線的開發,其積極度不亞於其他歐美IDM業者,像是近年來SiC MOSFET產品設計,所有大廠皆改採溝槽式結構,ROHM早在2015年已經領先其他業者導入,全SiC功率模組的量產,也是在2012年就已經達到,可以想見該公司在該領域有一定的實力在。另一方面,ROHM在SiC晶圓供應策略,與Wolfspeed相同,在2009年收購位於德國的SiCrystal AG,該公司主要業務就是提供SiC晶圓。量產方面,會以日本的筑後廠與宮崎廠的六吋廠來進行量產,同時也預計在2025年前,以八吋廠來量產SiC元件。

您可能有興趣的文章:產業趨勢報告|第三類半導體發展方興未艾 主要IDM廠之競合關係_下