六月_玻璃基板專題|玻璃基板之技術與供應鏈分析

玻璃基板之技術與供應鏈分析

作者:智璞產業趨勢研究所分析師 陳韋杉

重點摘要(TL;DR):玻璃基板(Glass Substrate)是 AI 先進封裝的新一代材料,熱膨脹係數(CTE)僅 3~8 ppm/°C,接近裸晶矽、約為有機 ABF 載板的一半,可化解大尺寸 AI 晶片封裝的「翹曲之牆」;能否量產的關鍵瓶頸在玻璃通孔(TGV)的通孔成形、無缺陷填銅與抗熱可靠性三道製程。

前言

隨著AI代理越來越普及,人們使用AI的習慣也從問問題快速地改變為給任務,這個看似細微的轉變,對底層運算基礎設施的衝擊卻是劇烈的。使得全球AI運算基礎設施正面臨技術迭代速度遠落後需求膨脹的壓力。這也讓在各方焦點不只單放在晶片微縮上面。過去只要講到半導體的製程競爭力,焦點就會落在製程節點上,彷彿是電晶體越小就代表一切,但這個邏輯在近幾年快速的改變。在摩爾定律已死的現在、在AI模型規模已經大到單顆晶片無法容納之時,先進封裝是可以延緩物理極限的一個重要關鍵技術。以此邏輯推演下,同一個封裝SoC內所需容納的晶片種類勢必越來越多顆、越來越多元。目前看來將十幾顆不同功能的晶片塞進同一個封裝,並維持穩定運作、不過熱、不翹曲、不斷訊等將會是個顯學。以nVIDIA的AI加速器技術演進為例,封裝面積從Hopper時期的3,190 mm² 一路膨脹到Feynman世代預計的18,000 mm²,堆疊層數也從12層增加到24層。如果把「面積乘以層數」視為封裝複雜度的粗略指標,這個數字在短短幾年內翻了超過11倍。而這個成長速度,已經讓目前最主流的封裝材料開始力不從心。

現有材料的技術極限

目前AI主流之先進封裝基板主要分為CoWoS 中 Chip on Wafer的Interposer (中介層);以及 on Substrate的基板。在Substrate的部分目前主流以有機材料的ABF載板為主;而中介層的部分,CoWoS_S是以純矽中介層架構;CoWoS_L則是以有機 RDL + LSI 橋接架構。

- 純矽中介層: 電氣性能佳,規模化能力受限。矽中介層在訊號傳輸密度與互連精度上具備顯著優勢,但其規模化潛力受到兩項根本性因素制約。其中之一為晶圓尺寸的硬性限制,就是在300mm圓形晶圓能切出的最大矩形面積,無法隨 AI 封裝的持續擴大而同步延伸;第二點則為成本結構的不可持續性:矽的製造流程遠比有機材料複雜,隨著封裝面積持續膨脹,單位面積的製造成本將快速失去競爭合理性。矽中介層的電氣優勢,本質上是建立在有限尺寸的前提,當封裝需求超越其可合理覆蓋的範圍,這條技術路徑便面臨難以跨越的擴展障礙,以台積電的技術路線圖來看,這個合理覆蓋的範圍就是超過 5.5 倍光罩。

- 有機基板具成本優勢,但面臨物理極限。有機材料目前在先進封裝中扮演兩個角色。在中間層,CoWoS_L 架構裡的有機RDL擔任乘載與連結晶片的角色,搭配局部矽橋接器(LSI)實現高密度互連。在底層,ABF載板是封裝基板的絕對主流,主要得益於其相對低廉的製造成本、成熟的供應鏈體系,負責電源分配、訊號扇出與機械支撐。然而,以ABF的環氧樹脂材料為例子,在面對新世代 AI 加速器快速膨脹的情況時,已逐漸出現結構的侷限。其侷限源於熱膨脹係數(CTE)。裸晶矽的CTE約為2.5至3 ppm/°C,而主流有機基板材料的數值卻高達10至17 ppm/°C,差距近六倍。在封裝面積還小、層數低的時代,這個差異還可以靠設計補償,還可透過封裝設計加以緩解。倘若熱設計功耗(TDP)達到數千瓦量級,封裝體在升溫及冷卻間反覆拉扯,將使整片基板產生不可逆的彎曲形變,業界甚至將此稱為「翹曲之牆(Warpage Wall)」。一旦出現晶片與基板之間的焊點便無法維持有效接觸,引發訊號中斷與良率崩潰。因此不論以強化玻纖環氧樹脂為主的ABF或是以聚醯亞胺或PBO的有機RDL層,雖然材料組成不同而且具體數值不同,但CTE皆遠高於矽。當封裝面積擴大到5.5倍光罩以上,無論是基板層還是中介層,有機材料與裸晶矽之間的熱膨脹不匹配都會放大為不可逆的機械應力,最終表現出翹曲與良率崩潰。如nVIDIA Rubin Ultra的開發過程則為具體的工程挫敗。該產品早期設計採用單封裝內整合四顆GPU裸晶與16顆 HBM4E的大規模架構,封裝尺寸逼近光罩極限的八倍。然而測試結果顯示,此規模的有機基板在高功耗環境下發生嚴重翹曲,使焊墊接觸失效,整批測試品良率幾乎歸零。nVIDIA最終被迫將架構從四裸晶縮減為兩裸晶,並改以主板層級的系統整合彌補效能損失,掀起一大討論。這一案例所揭示的,並非單一產品的設計失當,而是有機基板在超大型 AI 封裝應用中已觸碰物理上限。另外,上游關鍵原料的缺乏亦是有機材料的另一大隱憂,以ABF當中的 T-glass(低CTE玻纖布)為例子,是由日東紡獨家供應,交期已從正常的8–10週拉長到無告知交期,材料端的供給極限也同步浮現。

- 玻璃基板是整合兩者優勢的材料解方,為了解決上面的問題,產業正在轉向玻璃(Glass Substrate / Glass Interposer),玻璃基板的技術定位,可以同時化解有機材料與矽中介層各自的缺陷。玻璃的CTE介於3至8 ppm/°C之間,顯著優於有機材料,與矽更為接近,大幅降低熱循環中的介面應力。且玻璃的結構剛性亦遠高於有機材料,在100mm×100mm的封裝面積內,翹曲量可控制在20微米以下,較有機基板的定位精度高出35%。另外,其具備低介電常數(Dk)與極低的訊號耗散因子(Df),在高頻訊號傳輸的完整性上有強大優勢。在擴展能力方面,玻璃可銜接大尺寸面板製程基礎,突破光罩尺寸對面積擴展的限制,此為矽中介層與有機基板均無法實現的關鍵差異。

不過玻璃主要的缺陷在於其低熱導率,僅約1.0至1.2 W/m·K,相較矽的130 W/m·K近乎熱絕緣。面對AI晶片高達數千瓦的熱耗散需求,若不在設計上做補償,熱量將會在封裝內部快速累積。目前業界採用的主要對策,是在玻璃基板內佈設散熱通孔(Thermal Vias/TPVs),透過垂直的銅金屬導熱路徑,玻璃基板Z軸(上下方向)的等效熱導率可提升20倍以上,有效彌補其先天熱管理的劣勢。

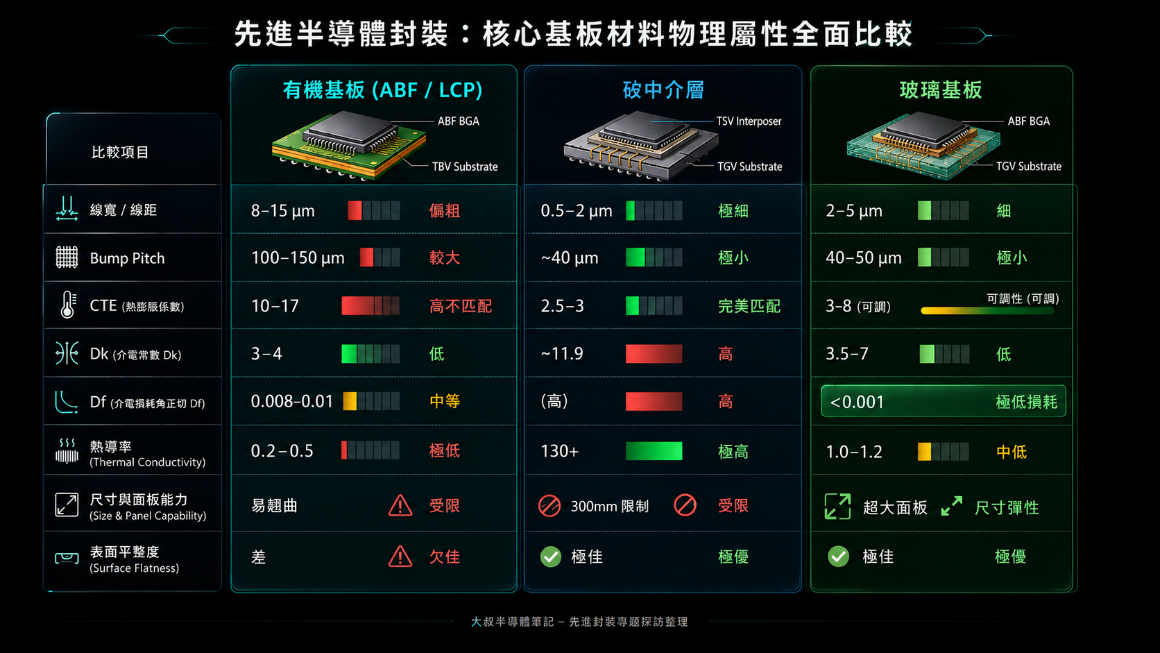

表一、三種材料的技術比較

Source. 網路資料;智璞產業趨勢研究所整理

玻璃基板的核心技術

承接上一節對現有材料體系的討論,玻璃是目前唯一同時具備多項關鍵物理特性的替代方案。CTE接近矽(硼矽酸鹽 3~8 ppm/°C)從根本上解決了機械穩定性問題;極低的介電損耗(Df)確保高頻訊號品質;光學級平整度(100×100mm,翹曲<20μm)支撐高密度RDL與數萬個 I/O 連接。但這些優勢全部建立在一個前提上,「你得能讓電訊號與電力垂直穿過這片玻璃」。

玻璃的本質是絕緣體,要讓它從被動的平板變成具備互連能力的封裝載體,就必須在上面製作出數以萬計的導電通孔,也就是 TGV(Through-Glass Via)。訊號傳輸靠TGV建立垂直通道,電源分配靠TGV提供低阻抗供電路徑,封裝密度取決於TGV的孔徑與間距能做到多小。TGV不是玻璃基板眾多技術挑戰中的「其中一個」,而是決定這些優勢能否兌現的共同瓶頸。

然而玻璃同時具備高硬度與高脆性,在上面打出微米級孔洞並填入金屬而不破裂,是一項極端困難的工程。玻璃基板能否大規模量產,技術瓶頸源於「玻璃通孔(Through-Glass Via,TGV)」的工藝。TGV是使電訊號得以垂直穿透玻璃基板的關鍵互連結構,其精度與製程一致性直接決定封裝的訊號完整性、電源分配效率,以及整體良率水準。目前TGV的量產必須同時攻克三道關卡,缺一不可。

傳統加工方法的侷限在於,玻璃的特質使傳統的機械鑽孔或高能雷射燒蝕方法在現實中面臨挑戰。當這些加工方式作用在玻璃表面時,會在孔洞周圍產生劇烈衝擊,形成大量的微裂紋,業界將此現象稱為「SeWaRe 效應」。這些微裂紋在後續的高溫烘烤、化學蝕刻及壓力等持續擴展,最終將引發玻璃基板破裂。在TGV高密度佈設的需求條件下,傳統加工方法的量產良率幾近歸零,不具備可行性。

突破SeWaRe效應的關鍵,在於將材料改質與通孔成形兩個步驟徹底分離。德國設備商LPKF基於此原理,開發了雷射誘導深度蝕刻技術(Laser Induced Deep Etching, LIDE)。LIDE製程分為兩個階段如下

第一階段,以特定波長的脈衝雷射聚焦於玻璃內,並誘發晶體結構的局部改質,全程不產生碎裂或熱影響區(HAZ)

第二階段,將改質後的玻璃置入化學蝕刻液中,由於改質區域的蝕刻反應速率較未改質區域高出逾一百倍,使蝕刻液沿雷射改質軌跡快速向下腐蝕,形成孔壁平滑、無殘留應力的通孔。此技術可支援直筒形或漏斗形等多種幾何形態,因應不同封裝架構的設計需求。

通孔成形後,還需完成兩道關鍵的製程,才可確保TGV的電氣性能與可靠性:

製程一,在擴散屏障方面,銅的CTE約為17 ppm/°C,與玻璃的3至8 ppm/°C存在差距。長期熱循環所積累的介面應力,可能導致銅柱與玻璃壁面之間剝離,或引發銅離子擴散滲入玻璃基質,破壞介電絕緣性能。因此,須在TGV側壁預先沉積一層鈦(Ti)或鉭(Ta)薄膜,作為黏著層與擴散阻障,以確保結構在高溫環境下的可靠性。

製程二,在填銅製程方面,傳統電鍍工藝在處理深孔結構時,易在孔洞中央形成氣泡或空隙,導致局部電阻異常。目前的解決方案是採用含特殊添加劑(如NTBC)的電鍍配方,引導銅離子在底部向上進行均勻的底填式生長,實現完整、無缺陷的銅填充。

歸納而言,TGV量產三大關鍵: 通孔、填銅、抗熱。TGV的量產成功基於三道製程的同時達標:通孔成形(LIDE)、無缺陷填銅(電鍍)及長期抗熱可靠性(Barrier Layer)。環環相扣,任一環節的良率失控都將導致整片基板報廢,這也是TGV良率至今仍為玻璃基板量產最核心關卡的根本原因。

圖一、TGV工藝流程

資料來源:AI、智璞產業趨勢研究所整理

全球供應鏈

如同我們智璞產業趨勢研究所2026的預測,台積電董事長魏哲家在2026年第一季法說會上明確表示,面對更大的AI晶片,台積電目前主力仍是 CoWoS,但同時也在發展CoPoS等更具成本效益的新方案,目前正在建置試產線,數年後量產。這段話精準定調了玻璃封裝供應鏈的現實處境:方向已經確定,但距離大規模商業化量產仍有兩~三年的距離。對供應鏈而言這段時間差決定了資金流向的先後順序。試產線建置階段,最先受益的是設備端,核心製程設備必須先到位,產線才能運轉;一旦產線啟動進入良率爬坡,化學材料端便開始持續消耗並穩定收割高毛利;封裝廠的利潤放量則必須等到良率瓶頸突破、量產規模確立之後才會真正發生。目前許多關鍵製程與設備材料仍在驗證階段,因此可能會有更多變數。

- 設備端:我們依據市場資訊與推論,將供應鏈的呈現方式,以『離量產的距離』作為分層基準。在這樣的框架下能夠直觀判斷當下,哪些環節已經落地、哪些正在驗證爬坡、哪些仍處於早期卡位階段。

- 第一層(已導入產線並有出貨實績的設備):LPKF(德國)的LIDE雷射誘導深度蝕刻設備,目前是業界唯一經過驗證的高產量TGV解方,已被日月光高雄廠導入,日月光計畫在2026年底前將積極佈局玻璃中介層技術;台積電嘉義AP7廠區已開始進行先進封裝設備裝機,未來將承載CoPoS、SoIC等技術平台。鈦昇掌握TGV雷射改質鑽孔技術,並與北美 IDM 客戶合作開發相關製程,市場亦傳出其技術與Intel Glass Core方向有關。群翊已佈局玻璃基板與 TGV 製程相關的烘烤、壓膜與貼合設備,並傳出已有客戶驗證與初步出貨進展。此外,楊梅二廠量產時程較原先市場預期遞延,部分法人因此解讀,玻璃基板設備市場的放量速度可能仍低於市場早期預期。

- 第二層(推估技術成熟,可能在製程整合與良率驗證的設備):Lam Research 在高深寬比蝕刻與先進封裝製程具備成熟技術能力;Onto Innovation 則在高精度缺陷檢測與量測領域具備優勢。另一方面,Onto Innovation 已與 LPKF 展開合作,透過檢測系統強化TGV製程的品質控管與良率優化。日本方面,SCREEN Holdings在洗淨與濕製程、東京威力在沉積與蝕刻、Disco在玻璃切割研磨領域各具領先地位,但針對玻璃基板的專用製程仍在與客戶端進行整合驗證[註:網路資料]。台灣設備供應鏈方面,辛耘在暫時性鍵合/剝離、弘塑在濕製程設備領域皆具備技術基礎,並被市場視為玻璃基板與TGV製程之受惠廠商之。另外,鈦昇已成立E-Core聯盟整合相關供應鏈,但目前公開資訊仍以技術開發與客戶驗證為主,尚未有明確資料證實相關設備已被特定量產線或試產線正式採用。

- 第三層(具備技術關聯性的設備):美商ESI提供CO2雷射鑽孔系統,應用於高密度互連與載板加工。[註:網路資料]日本Lasertec與Advantest在光學與自動化檢測上具領先地位,預期將受益於TGV缺陷檢測需求。台灣方面,牧德(AOI 光學檢測)、東捷(雷射切割與AOI,為G2C+聯盟成員)、家登(高階載具)、志聖/均豪/均華(G2C+聯盟成員,壓合、貼膜、研磨拋光)等,在技術延伸上具備合理性,但實際訂單貢獻與時程尚未明朗。

- 材料端:相較於設備端,材料能否被最終採用,取決於可靠度驗證能否通過。機台可靠度(設備能否穩定處理該材料)、製程可靠度(材料在完整製程中的表現是否一致可重複)、以及產品可靠度(最終封裝產品在實際運作環境下的長期穩定性)。不論是Intel或台積電,玻璃基板目前尚未進入大規模量產,終端產品尚不存在,現階段的驗證最多推進到前兩關。然而,個別材料供應商的驗證進度屬於未公開資訊,無法從外部報告中確認。因此以下將按照製程流程順序從玻璃原材料、TGV 電鍍化學品到介面鍵合材料,逐一檢視各環節的關鍵供應商,而非對其驗證階段進行分級。

- 外商方面:美國康寧(Corning)具備生產高純度熔融石英與硼矽酸鹽玻璃的能力,已獲美國晶片法案(CHIPS Act)補助擴產。[註:網路資料];Absolics(SKC與Applied Materials合資),在美國成立首座玻璃基板量產工廠,初期年產能12,000平方公尺,也獲晶片法案補助及NAPMP研發資金。其角色橫跨材料與基板製造,是目前最早從試作到初期量產的玻璃基板供應商。;日本旭硝子(AGC)在先進封裝用無鹼玻璃與TGV玻璃基板的平整度及光學特性上具備統治級優勢,正積極推動用於先進封裝的玻璃載板。;日本電氣硝子(NEG)正在開發「GC Core」玻璃陶瓷核心基板,該材料針對通用CO2雷射加工進行最佳化,有效降低微通孔加工時的裂紋問題。;日商 DNP建立 TGV 玻璃核心基板的試產線,目標在今年初開始供應高品質樣品,是目前基板製造端量產導入進度最積極的廠商之一。

- 台灣方面,台玻提供超薄玻璃基板載體及低介電(Low-Dk)高階玻纖布,富喬則從玻纖布延伸至玻璃基板領域,產品亦逐步往高頻高速與AI應用升級。

圖二、玻璃基板全球供應鏈圖譜

資料來源:智璞產業趨勢研究所整理

就產業爆發的時間序而言,將呈現出明確的三階段遞進結構:設備資本支出(CAPEX)最先啟動,化學材料消耗品隨量產規模擴大而進入穩定獲利期,封裝廠的利潤則在良率提升後集中體現。在前兩道技術瓶頸尚未有效突破之前,過早對封裝廠進行估值重估,是市場參與者最常見的判斷偏差。

結論

玻璃基板的材料優勢毋庸置疑,接近矽的熱膨脹係數、高結構剛性與低介電損耗,使其在理論上具備取代現有封裝材料的完整條件。然而,從材料優勢到量產落實之間,存在一段容易被市場高估進度的認知落差。

台積電於 2026 年第一季法說會所釋出的玻璃相關佈局訊號,市場多將其解讀為玻璃核心基板(Glass Core Substrate)的量產前兆,但更精確的理解或許是:台積電目前推進的,是將玻璃作為 CoWoS-L 製程中「臨時載板(Temporary Carrier)」的應用。CoWoS-L在製作有機RDL層時,需要一塊機械性質穩定的臨時基板提供支撐,待製程完成後再進行解鍵合移除。玻璃的高剛性與尺寸穩定性,使其成為這個角色的理想候選材料——這正是一個務實且距離量產更近的切入點,而非外界所期待的玻璃全面取代有機基板的結構性躍遷。

這並不意味著玻璃核心基板的長期願景遭到否定,TGV製程的持續突破仍是整個產業鏈投入的方向。只是在良率尚未穩定之前,玻璃在封裝產業中的角色,將先以輔助性的製程載體形式落地,而非立即成為主結構材料。

市場最終的贏家,將由良率決定。誰能率先在 TGV 的通孔成形、填銅與熱屏障三道關卡上建立穩定的量產能力,誰就掌握了定義下一世代封裝成本結構與供應鏈話語權的主動權。玻璃基板的競賽,本質上是一場以時間換取技術壁壘的長期佈局。

常見問題(FAQ)

Q1:玻璃基板是什麼?為什麼 AI 晶片需要它?

玻璃基板(Glass Substrate)是先進封裝中用來補足有機 ABF 載板與矽中介層缺陷的新一代材料。AI 加速器封裝複雜度數年內膨脹逾 11 倍(nVIDIA 封裝面積從 Hopper 的 3,190 mm² 到 Feynman 世代預計的 18,000 mm²),主流有機材料因熱膨脹係數過高,在大面積、高功耗下產生不可逆翹曲。玻璃的 CTE 介於 3~8 ppm/°C,接近裸晶矽,兼具高結構剛性與低介電損耗,並能銜接大尺寸面板製程突破光罩尺寸限制,因此被視為同時化解有機基板與矽中介層缺陷的材料解方。

Q2:玻璃基板和有機基板(ABF 載板)差在哪裡?

關鍵差在熱膨脹係數(CTE)。有機基板材料的 CTE 高達 10~17 ppm/°C,與裸晶矽(約 2.5~3 ppm/°C)差距近六倍;當封裝面積超過 5.5 倍光罩、熱設計功耗(TDP)達數千瓦,基板在升溫冷卻間反覆拉扯會產生不可逆彎曲,業界稱為「翹曲之牆(Warpage Wall)」,導致焊點失效與良率崩潰(nVIDIA Rubin Ultra 早期四裸晶架構即因此良率近乎歸零,被迫改為兩裸晶)。玻璃的 CTE 僅 3~8 ppm/°C、結構剛性更高,100×100 mm 面積內翹曲可控制在 20 微米以下,定位精度較有機基板高約 35%。

Q3:玻璃基板最大的缺點是什麼?

玻璃基板最大的先天缺點是低熱導率,僅約 1.0~1.2 W/m·K,相較矽的 130 W/m·K 近乎熱絕緣;面對 AI 晶片數千瓦熱耗散,若不補償熱量會在封裝內快速累積。業界主要對策是在玻璃內佈設散熱通孔(Thermal Vias/TPV),以垂直銅導熱路徑把 Z 軸等效熱導率提升 20 倍以上。另一項挑戰是玻璃高硬度、高脆性,要打出微米級通孔又不破裂極為困難,也就是 TGV 的良率問題。

Q4:什麼是 TGV?為什麼是玻璃基板量產的關鍵?

TGV(Through-Glass Via,玻璃通孔)是讓電訊號與電力垂直穿透玻璃基板的導電通孔,決定訊號完整性、電源分配效率與整體良率,是所有玻璃基板優勢能否兌現的共同瓶頸。TGV 量產須同時攻克三道關卡:①通孔成形——德國 LPKF 的 LIDE(雷射誘導深度蝕刻)以「雷射改質+化學蝕刻」兩階段分離,避免傳統鑽孔造成的微裂紋(SeWaRe 效應);②無缺陷填銅——以含 NTBC 等添加劑的電鍍配方做底填式生長;③長期抗熱可靠性——在側壁預沉積鈦(Ti)或鉭(Ta)擴散阻障層。三者環環相扣,任一環良率失控整片基板即報廢。

Q5:玻璃基板什麼時候量產?台積電的進度如何?

依台積電董事長魏哲家 2026 年第一季法說會說法,面對更大的 AI 晶片,台積電主力仍是 CoWoS,同時發展 CoPoS 等更具成本效益的新方案,目前正建置試產線、數年後量產——方向確定,但距大規模商業化量產仍有約 2~3 年。更精確地說,台積電現階段推進的,是把玻璃作為 CoWoS-L 製程中的「臨時載板(Temporary Carrier)」,這是比「玻璃全面取代有機基板」更務實、更接近量產的切入點。

Q6:玻璃基板供應鏈有哪些廠商?

依「離量產的距離」分層——設備端:LPKF(唯一經驗證的高產量 TGV/LIDE 設備,已被日月光高雄廠導入)為第一層,鈦昇、群翊有客戶驗證與初步出貨,Lam Research、Onto Innovation、SCREEN、東京威力、Disco、辛耘、弘塑等技術成熟或驗證中;材料端:美國康寧(Corning)、Absolics(SKC 與應材合資,美國首座量產廠)、日本 AGC、NEG(GC Core)、DNP(試產線),以及台灣的台玻與富喬;封裝端:日月光積極佈局玻璃中介層,台積電嘉義 AP7 廠承載 CoPoS/SoIC。產業爆發時序為設備 CAPEX 先啟動、化學材料次之、封裝廠利潤在良率提升後才體現。