十二月_2026科技/半導體趨勢預測| CoWoS 與 CoPoS的發展

作者:智璞產業趨勢研究所執行副總 林偉智

CoWoS 與 CoPoS的發展

2026 年 CoWoS 的核心特徵,將呈現「需求持續增強,但擴產節奏明顯分歧」的結構性轉折。在 nVIDIA 的GPU、Google 的TPU 與雲端 ASIC 持續放量的推動下,CoWoS 於高效能運算系統中的不可替代性依然成立,市場實質需求並未轉弱,甚至仍高於封裝端

表三、CoWoS 出貨/預訂量預估

Source : Morgan Stanley;智璞產業趨勢研究所整理2025/12

註:客戶Book包含在 TSMC/ASE/Amkor,但暫時未包含Intel

在整體需求仍高於建置產能的前提下,2026 年 CoWoS 的供給瓶頸已不再取決於設備數量,而在於能否在大尺寸 interposer、高 HBM堆疊數與極高 I/O 密度條件下,穩定維持可量產良率。對 CoWoS-L 而言,GPU持續推升單一封裝內的功率密度與 die-to-die 連線複雜度,使翹曲控制、熱管理與 power integrity 成為跨材料、跨製程的系統級挑戰;即便名目產能到位,若良率與節拍無法同步優化,實際可交付量仍將受限。同時,2026年CoWoS的需求結構亦出現實質轉變。隨 ASIC與TPU平台放量,CoWoS-S需求被提升,使 CoWoS從以 GPU為主的單一需求來源,轉為 GPU 與 ASIC 並行的雙主線架構。整體而言,2026年CoWoS 仍處於供不應求狀態,但產能競爭的本質已由「擴產速度」轉為「可用良率、穩定交付節奏與 CoWoS-L/S 組合配置能力」,此一技術導向轉型,將直接影響其能否順利銜接 2027 年後更高整合度的先進封裝架構。

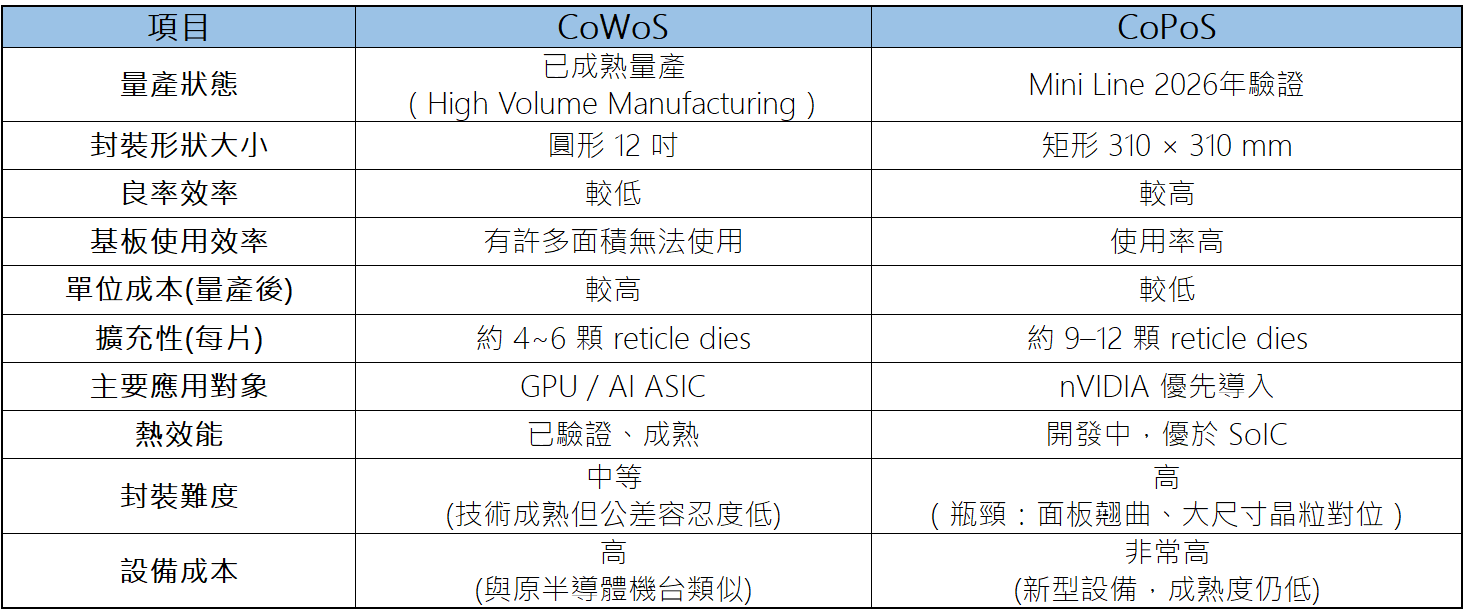

關於CoWoS的下一步,業界已傳出台積電正在加速推進CoPoS (Chip-on-Panel-on-Substrate)的時程進度。CoPoS[此為FOPLP的一種,主要還是CoWoS製程]是台積電推進的面板級先進封裝架構,核心目標是突破 CoWoS 在「光罩尺寸、載具面積與單位產出效率」上的物理限制。相較於 CoWoS 採用圓形晶圓(wafer)為載具,CoPoS 改以大型矩形面板(panel)作為 RDL 與晶片整合的基礎,再將完成的封裝模組貼合至有機載板(substrate),藉此大幅提升單位面積的有效封裝數量,CoPoS與CoWoS比較如下表。因為reticle size會變大,單片wafer可以做的die數相對就會變少,因此wafer output會越來越多,若要求在同樣的output的情況下,機台數將上升。目前看來,玻璃載板、藍寶石基板或其他會是很可能但非必要的選項,因此新的材料導入勢必同時需導入新的製程與設備,如鑽孔技術(TGV、Laser)、與面板級製程設備。

表四、CoWoS 與 CoPoS 的特性比較表

Source:台積電;智璞產業趨勢研究所整理 2025/12

而2026年,將會是CoPoS能否成立為下一代主流先進封裝的關鍵分水嶺,可明確定義為「定生死的試產年」。它關鍵驗證項目,將聚焦於五個核心技術環節:翹曲控制、熱管理、整體良率、線寬線距(L/S)能力,以及全流程製程監控與回饋機制。相較於 CoWoS,CoPoS 在面板尺度下更容易放大材料熱膨脹係數(CTE)不匹配問題,使翹曲與應力成為影響後段貼合與可靠度的首要風險;同時,面板級製程也對 RDL 線寬線距一致性與缺陷密度提出更嚴苛要求,若無法在大面積下穩定達標,將直接限制其應用於高 I/O 密度 AI 晶片。預計2026 年下半年(1H26末)於 AP7 啟動的 CoPoS 試產線(mini line),將成為最關鍵的技術門檻檢驗點。唯有在該階段同時通過良率爬升、可靠度測試與節拍穩定性驗證,CoPoS 才具備在 2027 年進入量產決策的條件。一旦試產結果正向,不僅代表台積電先進封裝架構正式邁向面板化,也勢必帶動 面板級光刻、鍍膜、蝕刻、檢測與量測設備的一波新成長週期。