2026科技/半導體趨勢預測| AI相關的記憶體發展

作者:智璞產業趨勢研究所執行副總 林偉智

AI相關的記憶體發展

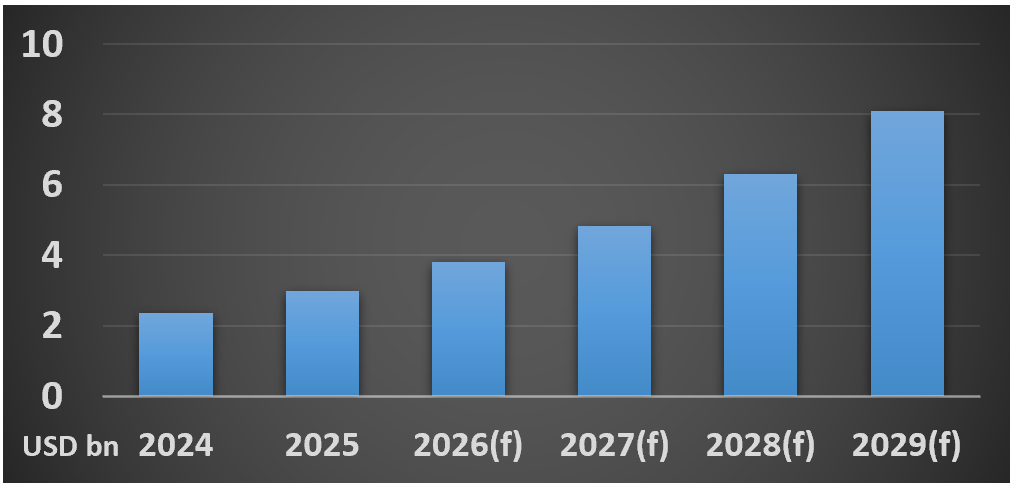

不論是nVIDIA 下一代的Rubin GPU(如下表二)或是Google TPU v8(如上表一),高頻寬記憶體(HBM)幾乎專為 AI 加速器設計,且用量與製程複雜度持續向上提升。它是記憶體產業史上毛利率最高的產品,從2024-2029 的CAGR接近30%,市場規模如下圖三。

圖三、HBM 市場規模

Source: The business research company;智璞產產業趨勢研究所整理 2025/12

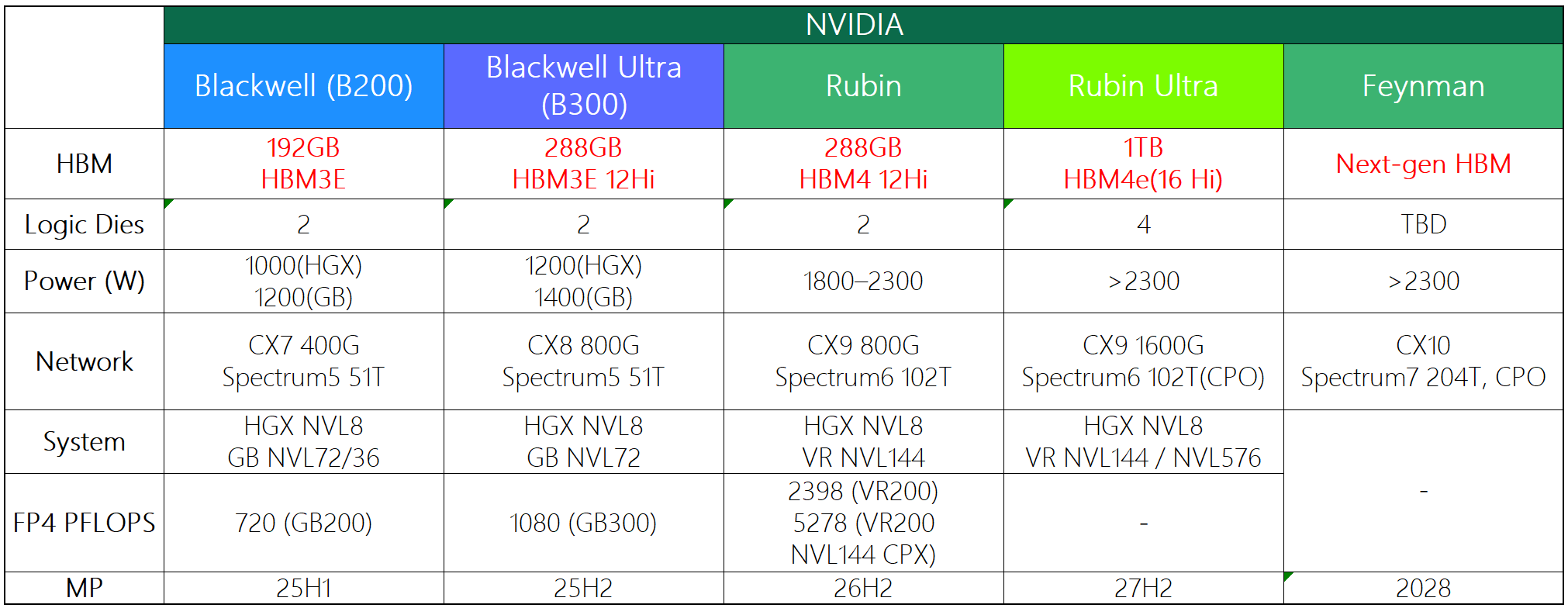

記憶體廠商在推進 HBM3e量產的同時,新一代搭載 16Hi HBM4的 GPU預計將於 2026 年量產。另外,HBM的base die也將從平面 CMOS改採更先進的 FinFET 製程,以進一步提升能效。換句話說2026 年HBM技術持續受到強大需求推進,仍是整個記憶體產業的絕對核心且極端集中,然而供給受限、價格結構強、資本優先配置,對傳統 DRAM形成長期排擠,目前聽到至少有八個季度(全產線缺貨直到2027年上半年)的預測。

表二、GPU產品規格

Source: 凱基證券;智璞產產業趨勢研究所整理 2025/12

由於主流製造商預期會優先生產高毛利的HBM與DRAM,導致NAND 產能受到擠壓,進一步加劇推升各類記憶體的價格,目前在雲端冷資料儲存裡,HDD 還是主流(市占九成以上)。但 HDD 本身也面臨供貨吃緊、交期拉長的問題。因此對CSP而言,除了「要多少容量」外,也在規劃「未來幾年我要用什麼」。從2026年開始,用 eSSD 開始取代部分 HDD 儲存,已是不少CSP 在規劃中的事。以Morgan Stanley 報告看來,2026年市場供需缺口大約在2~5%,雖沒有非常龐大但由於AI 推動結構反轉且產能的缺口無法補齊,因此2026年的NAND價格不一定會暴漲,但一定跌不下去,且對ASP上行高度敏感。與此同時,NAND 技術仍在持續演進。3D NAND 的物理擴展主要由堆疊層數驅動。2026年,300層以上的 TLC 與 QLC 產品將陸續推出。為了實現更高密度與更佳效能,創新技術包括高長寬比蝕刻(High-Aspect-Ratio Cryogenic Etcher)、晶圓直接/混合鍵合(Hybrid/Direct Wafer Bonding),以及同層間距控制(On-Pitch SGD, OPS)單元設計等直接推升了設備的需求。而最近討論熱度很高的HBF(High Bandwidth Flash),在2026應該會是「樣品年」,不是放量年。

對台灣而言,一直都是非記憶體主流的區域,然而在這一波超級循環下還是有很大的受惠空間。首先DRAM因排擠而緊張,不只庫存低、需求大,而是結構變。以當情需求來看DDR4 的缺口仍有七~八萬片之多,而供給規劃到 2026 年底前完全補上仍然有所難度。而NOR Flash 這一塊,雖然表面上整體 TAM 不大,但在 AI Server 架構中,已悄悄轉變為極為關鍵的「控制神經」。以 nVIDIA GB200 NVL72 架構為例,NOR 的實際使用範圍遠比多數人想像得廣,其中BMC 需要、CPU BIOS 需要、GPU 的啟動與韌體需要,互聯所用的 InfiniBand 網卡、NV Switch、各類控制器,甚至部分 AI ASIC,本身也都各自配置專屬的 NOR Flash。攤開來看,一整台機櫃的 NOR Flash 價值初估約落在 600–800 美元,隨著新一代架構導入與高容量成為標準,未來兩年這個數字確實仍有往 900 甚至破千美元推升的空間。除此之外,這個趨勢不只是 「顆數暴增」,而是同步伴隨 「容量結構的全面升級」。在 AI Server 架構中,GPU 端的 NOR 容量已從過去的雙位數 Mb,提升至三位數 Mb;網卡與 DPU 類裝置開始往 2Gb 以上配置;Switch 類元件普遍達到 256Mb;各式控制器與管理模組則逐步拉升至 1Gb 等級。這並非單點升級,而是橫跨 GPU、網通與控制平面的全面演進。每一個環節都在推升NOR的單顆價值,累積起來,形成一整個機櫃中一筆雖然占比不高卻不容忽視的 BOM 成本。然而,真正決定 NOR 價值的,並不在於 BOM 金額是否持續墊高,而在於它在整機中的風險非對稱性。相較於整台動輒數十萬甚至上百萬美元的 AI Server,NOR Flash 的成本占比極低,一旦發生錯誤,後果並非效能下降,而是整機無法開機、韌體毀損,甚至造成大規模停機。因此,在 AI Server 領域,客戶對 NOR 的選擇邏輯,早已不是價格導向,而是可靠度、長期穩定供貨能力,以及是否能被系統廠「綁定」為合格供應商。一旦design-in與完成驗證,後續幾乎不會因價格因素而更換料源。也正因如此,AI Server 用 NOR Flash 的競爭結構,與一般消費性或工控市場明顯不同。一方面,基於供應鏈安全與系統風險控管考量,主流 伺服器大廠幾乎不可能採用中系 NOR供應商;另一方面,對美系大廠如 Micron、Cypress(Infineon)而言,NOR Flash 在其整體營收與策略中的比重過小,既不足以驅動持續性的 CAPEX 投入,也缺乏誘因長期升級成熟製程與產線配置。結果反而是,這個看似規模不大的市場,逐步形成一道由可靠度、供貨承諾與長期投入意願所構成的隱形進入門檻。在這樣的結構下,高階 AI 伺服器用 NOR Flash 的市場,實際上已高度集中於少數具備成熟製程、長期供貨能力與系統級信任基礎的供應商。從市佔來看,台灣的 華邦與旺宏 在高階 AI Server 用 NOR Flash 的合計市佔已超過七成,其競爭優勢並非來自價格,而是來自「一旦被選定,就很難被替換」的關鍵系統角色。