設備專題|台灣半導體設備的成長策略

台灣半導體設備成長策略

過去幾年因為疫情、地緣政治等議題,全球的半導體需求持續增加,半導體產業大致上處於蓬勃發展的階段,同時推動了半導體設備市場的擴張。根據SEMI的報告指出,2023年全球半導體製造設備銷售總額達1,063億美元,雖然與2022年的1,076億美元相比減少1.3%;但是在前段及後段製程推動下,半導體製造設備的銷售預期於2024年回升,並在2025年創下1,240億美元的新高。

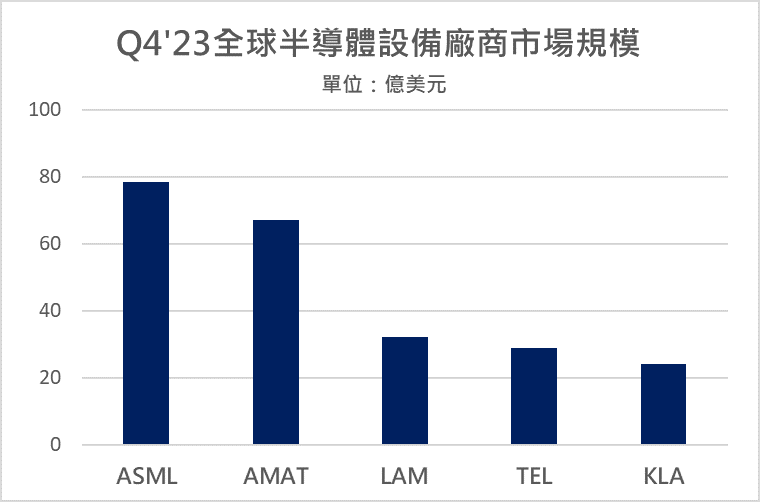

圖一、Q4’23全球半導體設備廠商市場規模

資料來源:智璞產業趨勢研究所整理 04/2024

- 艾司摩爾(ASML)- 荷蘭

為全球第一大光刻機設備商,提供EUV及其他各類型微影曝光系統(lithography systems),也是目前唯一可以提供7nm及以下先進製程的EUV光刻機設備商。其DUV技術也是目前半導體產業用於量產晶片的主力,提供了浸潤式和乾式微影解決方案,幫助晶片製造商量產各種節點和技術製程。

- 應用材料(AMAT)- 美國

全球最大的半導體設備商,被稱作「半導體設備超市」,其半導體業務幾乎貫穿整個半導體製程,產品包含薄膜沉積(CVD、PVD 等)、離子注入、刻蝕、快速熱處理、化學機械平整(CMP)、測量檢測等設備。 其中ALD 系統會以一次產生一小部份單層的方式,在晶圓上面沉積各類氧化物、金屬氮化物和金屬物,以便生產出最薄、最均勻的薄膜,是當今平面元件及產業轉型的關鍵推手。

- 柯林研發(Lam Research)- 美國

總部位於美國加州佛利蒙,掌握許多高科技半導體設備的關鍵技術,主營半導體製造用之刻蝕設備、薄膜沉積設備以及清洗等設備。

- 東京威力科創(TEL)- 日本

日本最大的半導體設備商,產品包含塗膠顯像設備、熱處理設備、蝕刻設備、化學氣相沉積設備、清洗設備及測試設備。

- 科磊(KLA)- 美國

半導體製程檢測和量測設備的龍頭企業,產品包含缺陷檢測、膜厚量測、CD量測等檢測、量測設備等 。

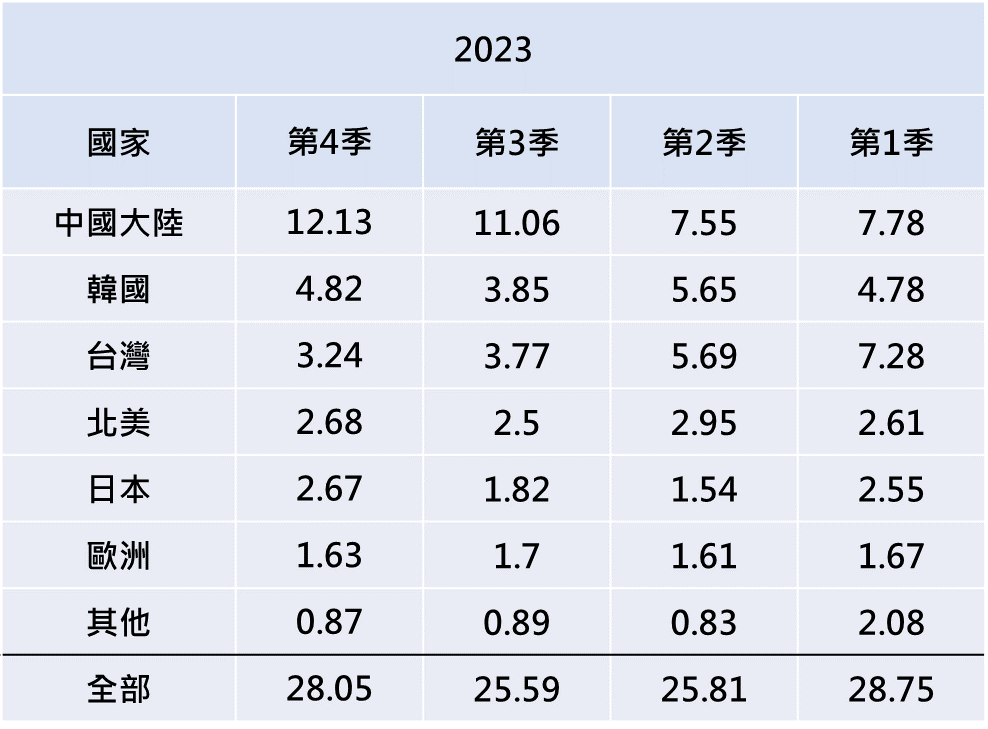

以區域別來看,五大半導體設備商的出貨金額中,中國為主要的市場,除了艾司摩爾(ASML)因有台灣台積電對EUV的需求外,其餘四大設備商之營收占比最大部分皆來自中國。雖然2023年受到庫存去化、晶片需求回檔疲軟的影響使得2023年第二季開始設備的出貨金額下降,如表一。但從2023年Q4開始反彈,預計接下來幾個季度將會逐漸增溫。從SEMI發布的報告中發現,雖有美國對先進製程設備的出口管制,但中國對設備的需求依然位於首位,推測在於先進製程上力求突破封鎖、成熟製程上表現出強勁需求。

表一、依地區劃分的季度設備出貨金額(單位:十億美元)

資料來源:智璞產業趨勢研究所整理

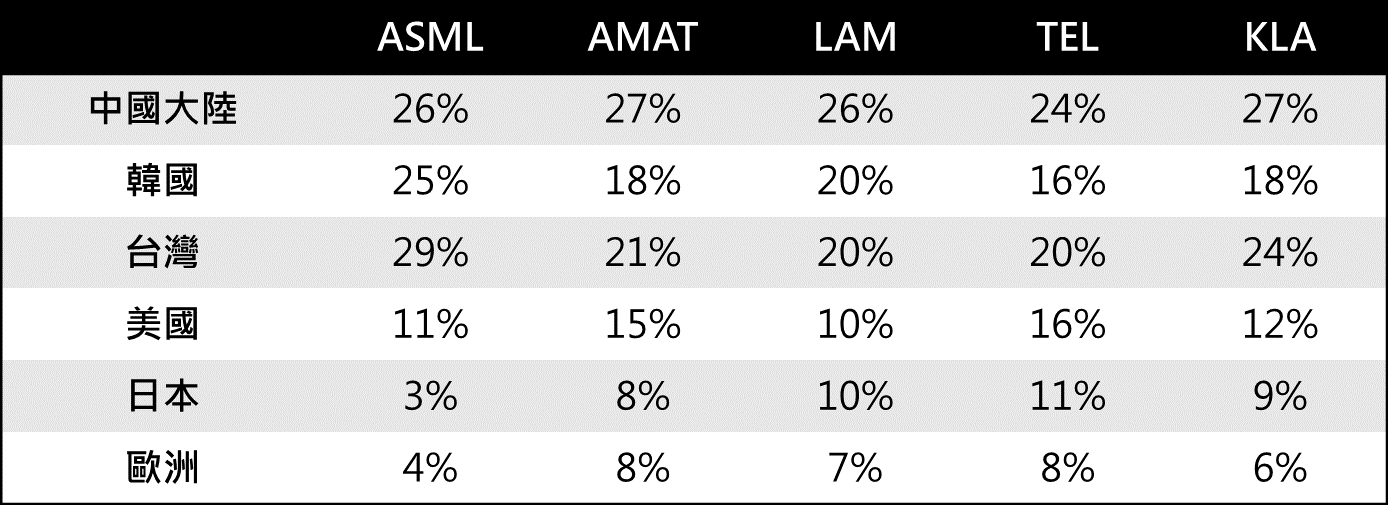

根據工研院報告顯示,全球10nm以下的晶片有70%以上來自台灣,因此台灣在五大半導體設備商的營收占比中都有不錯的表現。在艾司摩爾(ASML)2023年的年報中,台灣佔據了最多的銷售占比;在美商應材(AMAT)的部分,佔據了第二大的銷售占比。根據各公司發布的報告當中, 2023年有四家公司的台灣占比位居第二、一間位居第一,如表二。再次加深了台灣是全球公認的半導體製造重鎮之印象,且擁有強大的半導體集群和生態系統。但換個觀點來看,雖然台灣技術與生態系統厚實,但由終端市場驅動的中國還是主要設備市場。

表二、2023年全球五大設備供應商客戶國別之營收占比

資料來源:智璞產業趨勢研究所;3/2024整理

註:各公司會計年度起訖月份並不相同,ASML(1月至12月),AMAT(11月至10月),LAM(7月至6月),TEL(4月至3月),KLA(7月至6月)

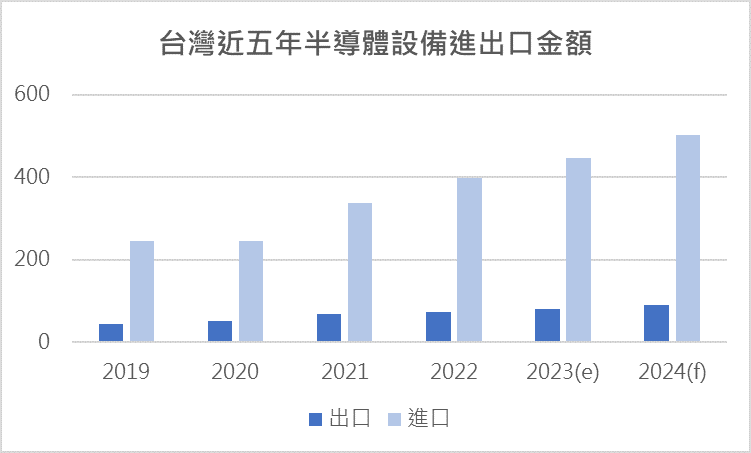

近年來,台灣半導體設備直接外銷之金額快速躍升,以中國大陸、新加坡、美國及荷蘭為主要的出口國家,前四大國占總出口的7成以上。然而台灣是全球最重要之晶片生產基地之一,設備需求量大,甚至吸引許多國際半導體設備商來台設廠。根據工研院報告顯示,即使本土半導體設備出口的金額逐年增加,但整體出口/進口的比例仍約為1:5,如圖二。相較於站在世界頂峰的台灣半導體製造業,半導體設備還在發展階段,需要更多機會與成長策略。其中荷蘭為最大進口國,其次為日本、美國及新加坡,近年來台灣出口到新加坡和馬來西亞的半導體設備大幅增加,主要因為當地發展封測產業,以及國際大廠擴大在星馬的產線投資。

圖二、近五年半導體設備進出口金額

資料來源:工研院;智璞產業趨勢研究所估算/整理,04/2024

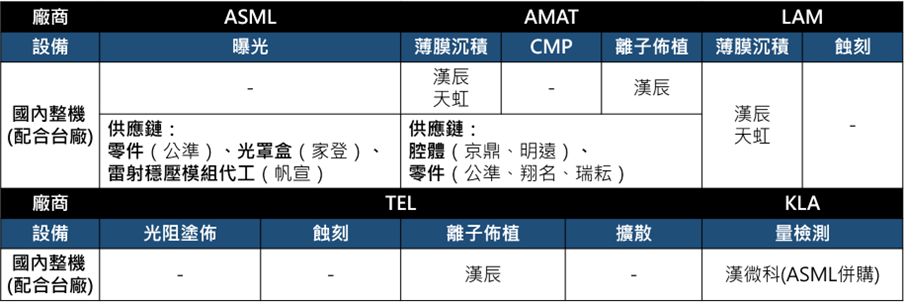

台灣的設備廠商以傳統封裝設備、代工國際大廠模組、零組件為主,而先進製程設備主要進口自國際領導設備商。根據海關進出口資料顯示,台灣後段設備自給率約為15%,政府提出的目標為2030年提升至40%。前段設備幾乎已被大廠壟斷,加上前段設備開發與驗證所需的時程較長、台灣的起步較晚,台廠不易加入競爭,目前除了替外商代工模組外,大部分以供應零件為主。因此政府在推動半導體設備國產化的方向,則是以先進封裝設備、檢量測設備及零組件為優先。即便如此,台廠還是有相當不錯的表現。國內廠商像是在AMAT供應鏈中的京鼎、瑞耕、明遠,如表三; ASML供應鏈中的家登、帆宣;另有鈦昇、漢民、志聖等國內零組件廠,皆為與國際設備商接軌之台灣供應商,如表四。

表三、台灣前段晶圓製造設備供應商

資料來源:智璞產業趨勢研究所整理

註:-符號則表示台灣僅零組件製造

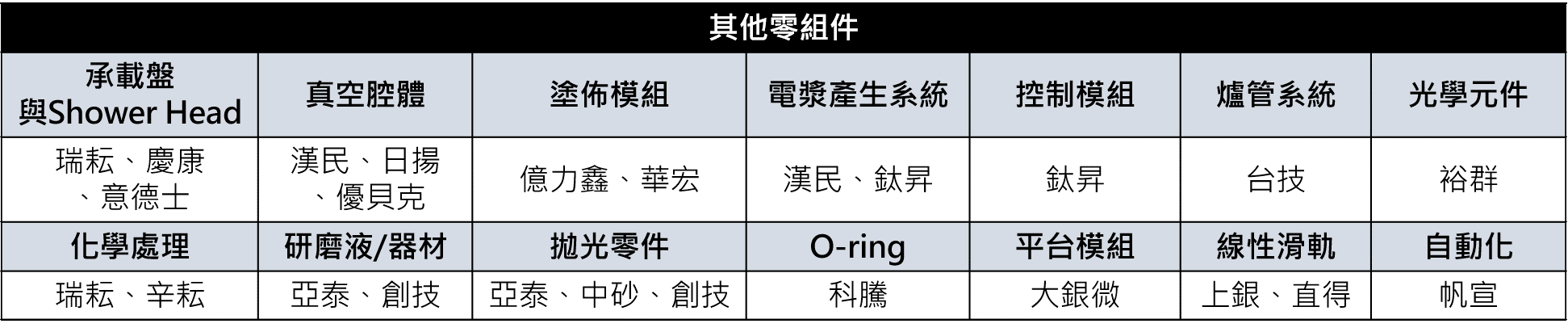

表四、台灣其他零組件廠商

資料來源:智璞產業趨勢研究所整理

回顧過往歷史,台灣半導體產業能在全球佔據很重要的地位,除了政府支持外,大國博弈產生的威脅、國際趨勢帶來的機會都是不可忽視的一環;另外台灣依據自身優勢建立完整的生態系與供應鏈拉高了其他國家的進入門檻。雖然半導體設備市場已被國際大廠壟斷,然而在國際情勢也不穩定、地緣政治升高對立的情況下,許多國際半導體設備商於台灣設立高階研發中心,台灣設備商的角色可專注在關鍵零組件的供應,且在台灣政府的支持下,台灣半導體設備廠有機會可打入國際供應鏈,站穩一席之地。

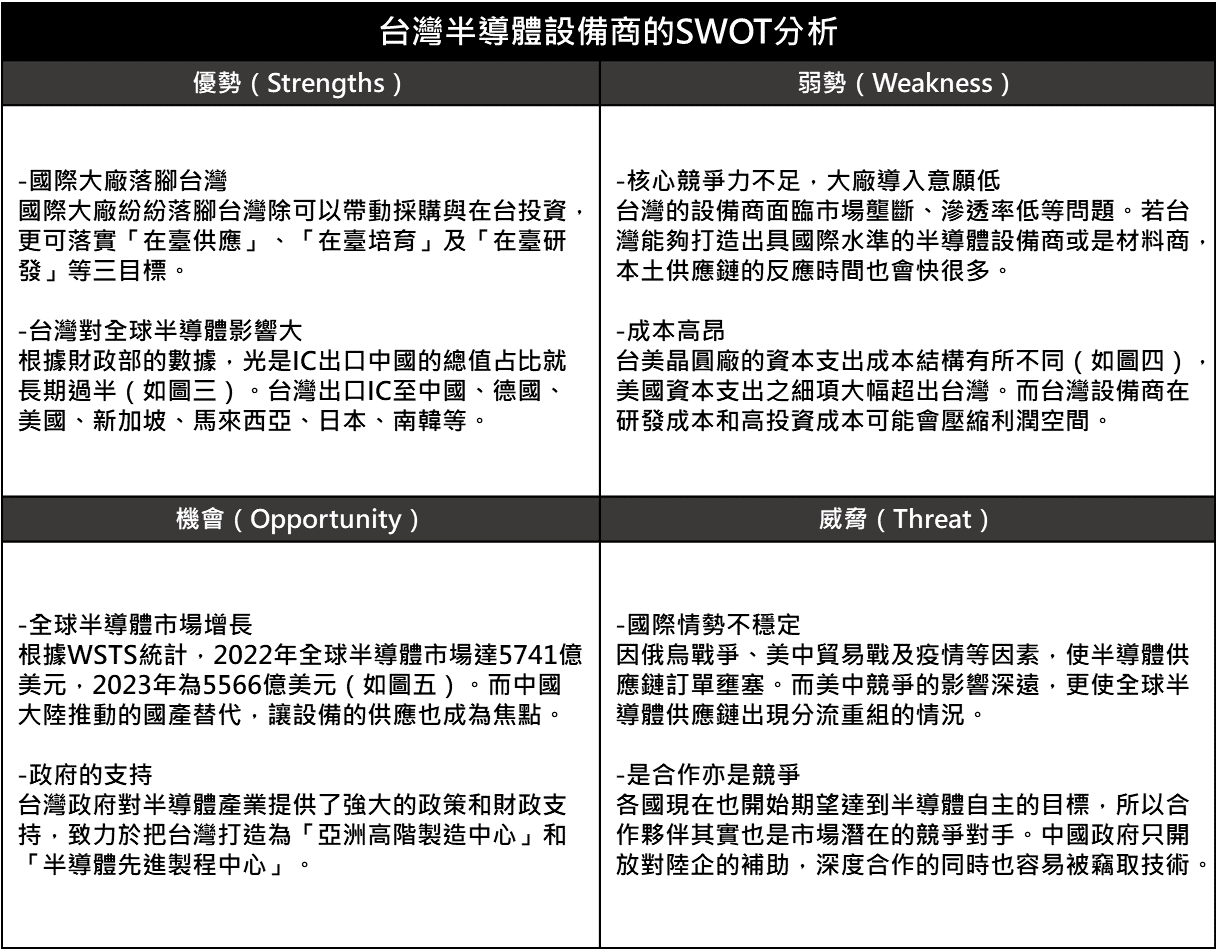

表五、台灣半導體設備商的SWOT分析

資料來源:智璞產業趨勢研究所整理

總結SWOT分析,我們可以發現在俄烏戰爭爆發前,國際社會已因為持續數年的美中貿易戰及疫情等因素,使半導體供應鏈呈現訂單壅塞,甚至是供應鏈斷鏈等危機。而美中競爭的影響深遠,更使全球半導體供應鏈出現分流重組的情況,並逐漸形成了一個世界兩套系統的分歧。台灣在大國博弈的情況下,需警惕國際間覬覦我國優勢的地位,且是否有企圖邊緣化我國的情況,像是美國以補助與客戶需求等手段要求台積電把最先進的半導體製造移到美國;英國政府在G7峰會期間發布的半導體戰略,明列英國需要降低從台灣等地緣政治敏感地區進口半導體的依賴。另外,中國政府為了壯大自身的半導體產業,持續開放對陸企的補助,也在過去幾十年受騙的經驗下逐漸精明且努力讓國家扶植的企業有自主製造技術。因此在與中國深度合作的同時也容易被竊取技術。

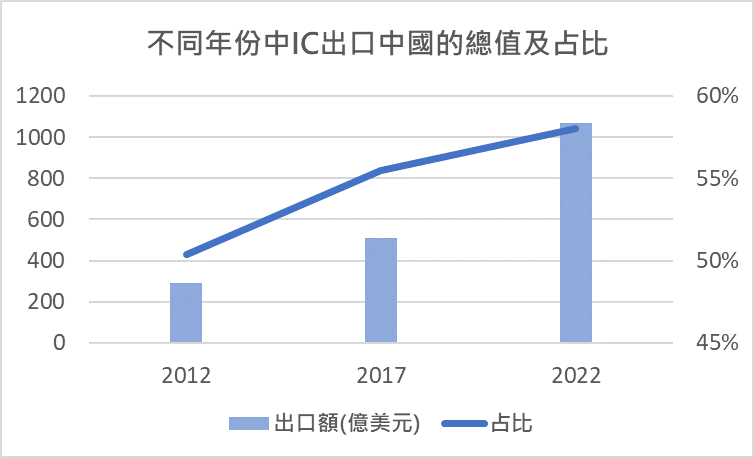

圖三、不同年份IC出口中國的總值及占比

資料來源:智璞產業趨勢研究所

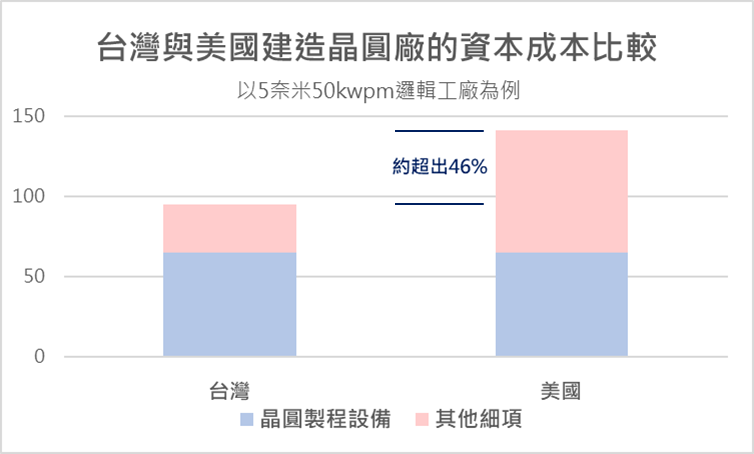

圖四、台灣與美國建造晶圓廠的資本成本

資料來源:智璞產業趨勢研究所

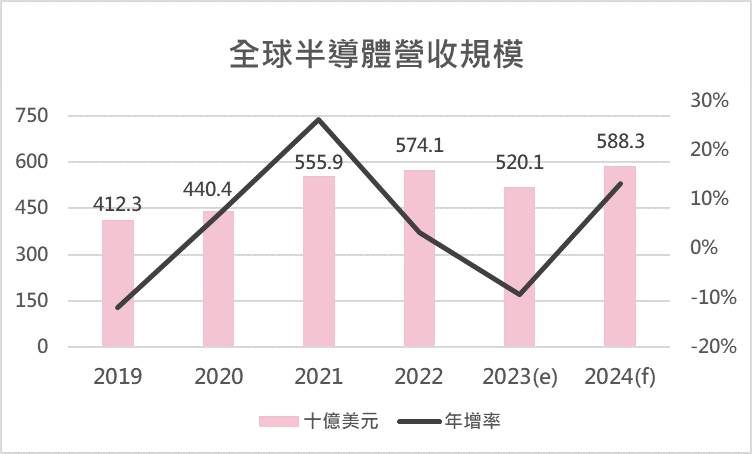

圖五、全球半導體市場規模

資料來源:WSTS;智璞產業趨勢研究所整理

面對全球半導體產業的發展,台灣半導體設備商擁有獨特的背景與戰略定位,需要以更靈活的手段來應對挑戰,善用政府政策和市場趨勢,非常有機會提升在全球的地位,並拉高半導體設備的國產化比例。時任總統蔡英文於2022年指出,半導體產業是國家政策非常重要的項目,目前台灣半導體的設備多仰賴進口,強烈期待半導體業者使用的設備都可以達一定百分比程度的國產化。綜觀台灣半導體設備廠商,其實不乏亮眼表現,但整體市場滲透率低且大部分以供應零件為主,因此在寡占競爭的市場中較難擴大利潤,再加上客戶多樣性不高,因此帶來風險高、變動大等挑戰,讓本土半導體設備商在國際上容易趨於劣勢。

然而,半導體設備的競爭力除了政府的支持外,基礎科學的累積、研發資源的長期投入事關重要。由於台灣過去在半導體產業型態聚焦的緣故,後兩點較為薄弱。因此如何把握國際趨勢,弭平威脅並創造機會將是目前台灣半導體設備公司要面對的重要課題。從上述分析看來,在全球情勢不穩定的情況下,台灣半導體設備商需要能夠更靈活的調整策略,加強供應鏈的彈性及抗風險能力,追求合作與競爭之間的平衡,同時響應政府的政策及補助,善用政府提供的資源以提升競爭力,才能夠持續發展。在這種背景下,我們認為台灣半導體設備商可以試著以「立足大陸、瞄準歐美」的策略方針,大膽前進大陸市場,利用大陸國產替代的需求作為驗證場域,以此作為打入國際大廠供應鏈的手段。考慮到大陸在迫切需要半導體設備且在政治及貿易緊張的背景下,難以自國際大廠進口,台灣的半導體設備商應該更加關注於了解和滿足大陸的需求及市場動態,把這廣大的市場作為舞台藉此展示自己技術的核心能力,雖然可能會面臨一些抄襲、模仿的威脅,但是這正凸顯了持續創新與技術進步的重要性。在展示同時,也積極尋求與歐美國際大廠的合作機會,以打入其供應鏈為目標,代工關鍵模組、零組件,發揮台灣的優勢,形成更緊密的合作關係。在確保技術領先的同時,積極尋求國內外市場的擴展和多元化,並與政府及產業鏈的上下游達成緊密合作,共同推動台灣半導體產業並向更高的目標邁進。