二月_異質整合專題|全球半導體封測產業發展動向剖析

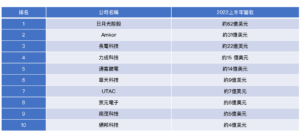

半導體封裝是將十分脆弱的晶片包覆外殼並連接導線以利使用,故具備保護晶片、電源供應、訊號互連、熱量消散等效用。因為晶片產量持續增加而推動封裝產業蓬勃發展,並且受到電子產品之輕、薄、短、小與高性能要求而驅動封裝技術不斷推陳出新。根據工研院IEK發布報告指出,受惠於Covid-19疫情引發的宅經濟需求帶動資通訊產品銷量顯著增加,所造成的晶片缺貨現象推升部份封測產品價格,使得2021年全球半導體封測業產值年增23.2%,達369億美元。隨著5G通訊、電動車等新科技市場滲透率不斷擴大,讓全球封測產值呈現增長態勢,根據市場研究機構CINNO Research發布資料,2022上半年全球十大委外封測代工廠(OSAT)總營收175億美元,年增16.7%,如表1所列,其中5家是台灣公司。

表1、2022上半年全球十大委外封測代工廠名單

資料來源 : CINNO Research

除了透過製程微縮以增加晶片的電晶體密度外,還須借助先進封裝技術才能製作出高性能的半導體元件,故近幾年隨著晶片製造邁入10nm以下製程,加上為降低生產成本而導入異質整合技術的晶片數持續增加,都帶動先進封裝技術迅猛發展,市場規模亦顯著擴大。根據市場研究機構Yole Développement發布的報告指出,2021年全球先進封裝市場規模為374億美元,預估2027年將成長至650億美元,年複合成長率為10%。全球前10大先進封裝廠商排名依序為日月光控股、Amkor、Intel、長電科技、台積電、Samsung、力成科技、通富微電、天水華天、UTAC,前6大廠商的總產量超過全球總額的80%。由於以往全球半導體產業著重在前段晶片製造領域發展,投入封裝的資源不多,導致委外封測代工廠技術發展進程無法配合投入先進製程的晶片製造商需求,於是它們率先切入先進封裝技術研發與生產,成為當前技術領導廠商,2021年台積電據有14%的全球產能,而Intel和Samsung合計占21%,其餘65%來自於眾多委外封測代工廠。2021年全球先進封裝的資本支出為119億美元,金額前五大廠商依序為Intel、台積電、日月光、Samsung、Amkor,顯示三大晶片製造商不但投資先進製程技術,也積極擴充先進封裝生產線。看好先進封裝的發展前景,吸引產業鏈上游的材料商與下游的專業電子代工商(EMS/ODM)切入該市場。例如欣興、Semco、AT&S和Shinko等載板廠商開發面板級封裝(Panel Level Package;PLP)技術並建置生產線,它是以玻璃、印刷電路板為載板進行封裝製程,由於基板面積大而能封裝更多晶片,故可降低生產成本。因為熟悉玻璃基板製程,如友達、群創、京東方、華星等面板廠正發展此業務,連Corning與AGC等玻璃基板供應商也開發專用載板。