產業趨勢報告|Intel與全球重點IC大廠2022年上半年表現與下半年展望 (中)

接著是Broadcom、Marvell、NVIDIA、AMD以及其他兩家台系IC設計大廠近期的營收表現與庫存狀況,最後探討2022年下半年的市場走向。

Broadcom與Marvell

Broadcom一向以網通與伺服器儲存晶片等解決方案見長,Marvell的解決方案大多與Broadcom有高度競爭。這兩間公司的營收表現在上半年同樣都繳出不錯的成績單。

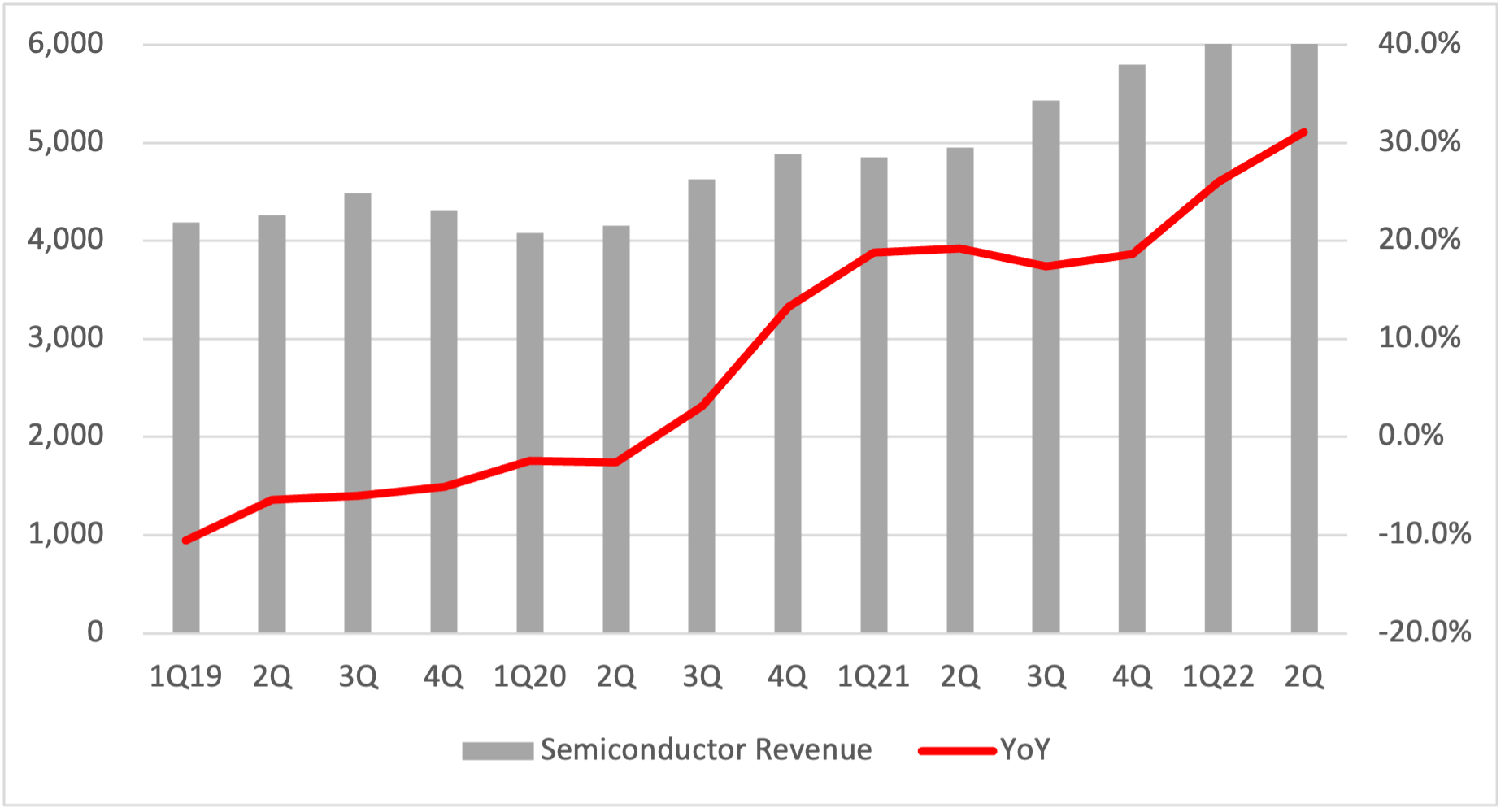

Broadcom的主力營收大宗主要來自有線網路晶片解決方案,佔整體營收約為三成左右,手機無線連網晶片方案佔整體營收大致上也有兩成至三成左右。整體來看,Broadcom受惠於雲端服務供應商與基礎建設等需求多呈現穩健態勢,扣除工業產品線略有衰退外加上佔整體營收也相當的低,而其餘四大產品線都有二位數成長表現,故在第二季繳出年成長31.1%的成績單,營收為64.92億美元,而Broadcom也已經連續兩季營收突破60億美元大關。

圖一. Broadcom營收表現

單位:百萬美元

Source:Broadcom

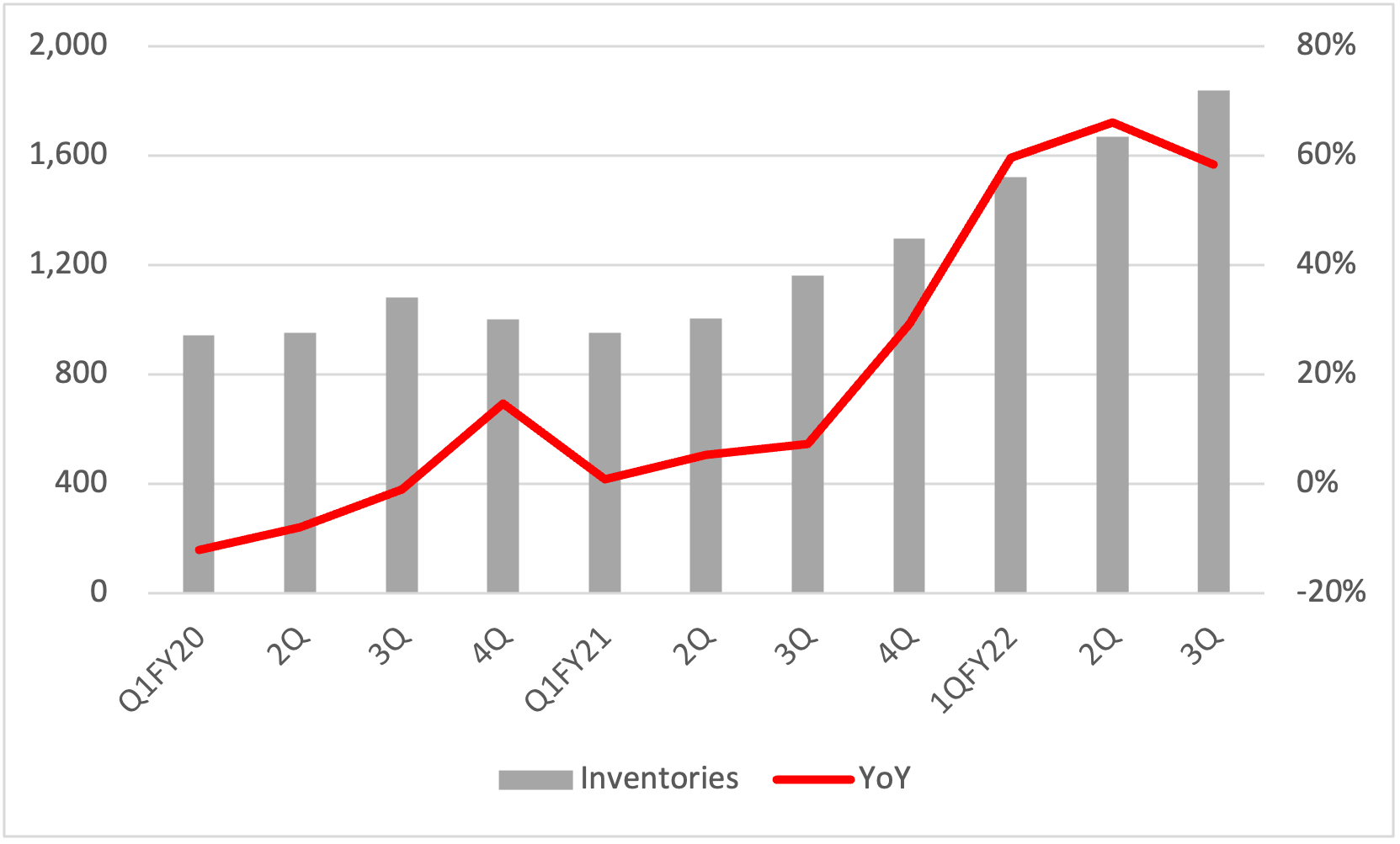

而在存貨金額上,Broadcom的存貨金額在會計年度2022年第三季度來到了18.38億美元,該金額也是目前Broadcom近年來的新高紀錄。不過,就Broadcom官方所述,會計年度2022年第四季(計算截止日預計為10月底)展望半導體部門仍然有相當強勁的成長,有線網路事業群預計年成長30%,伺服器儲存事業群預計也有45%的年成長表現,寬頻事業群與無線網路事業群則分別有20%與10%的表現。所以顯然Broadcom並未受到這波消費性市場景氣衰退所影響。也因此,Broadcom的存貨金額是否有機會再進一步往上提升,應是接下來可留意之處。

圖二. Broadcom存貨金額變化

單位:百萬美元

Source:Broadcom

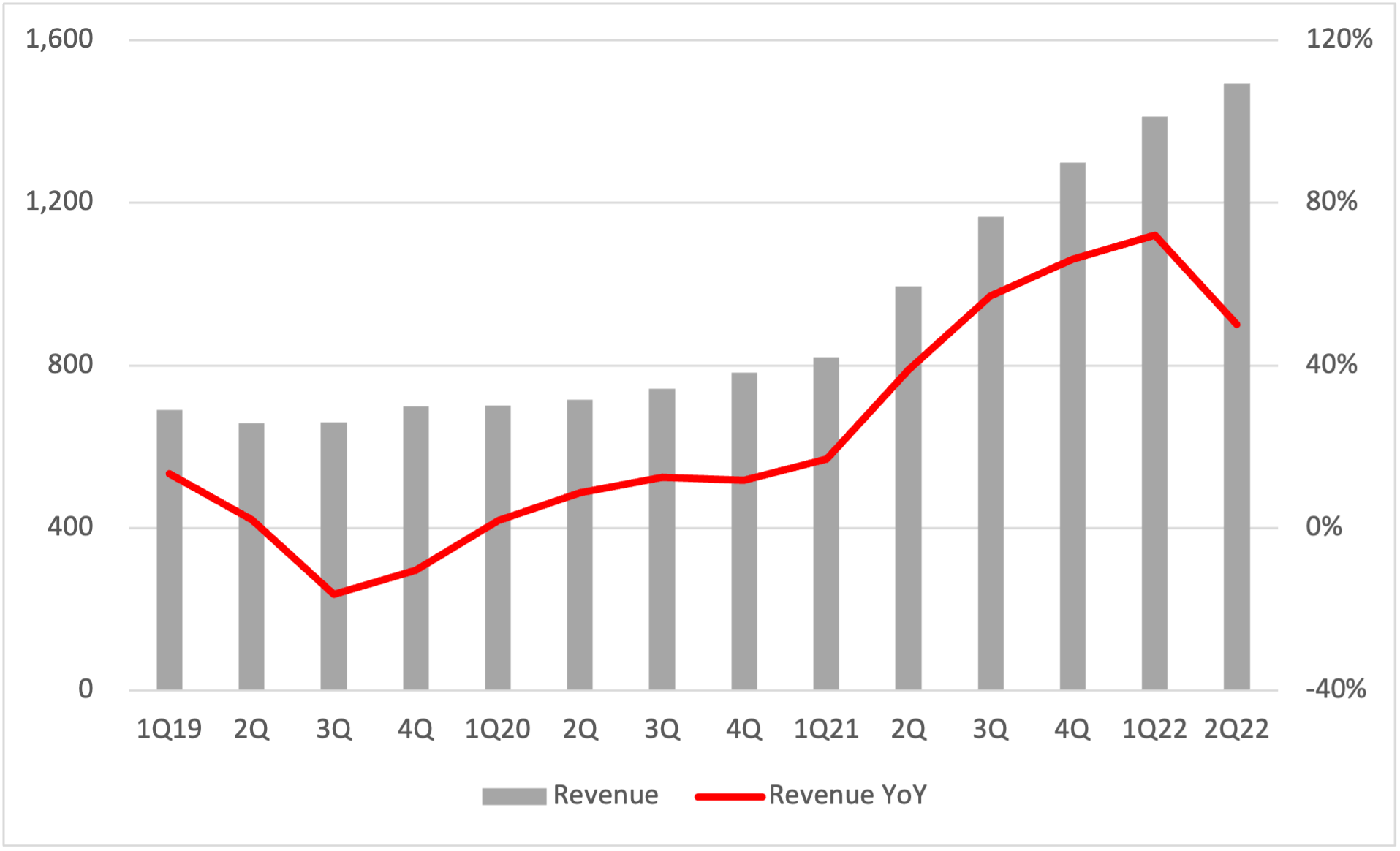

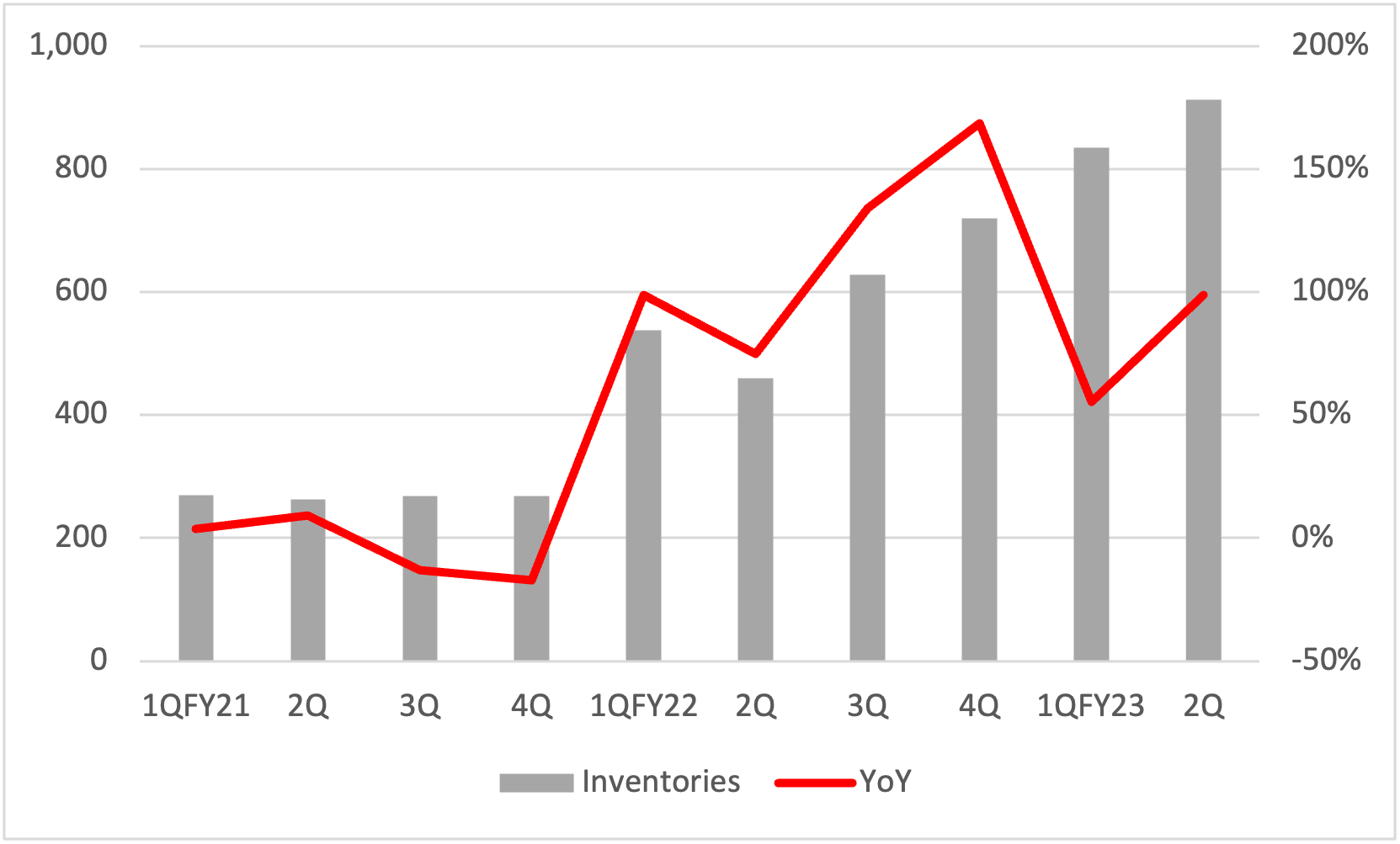

Marvell在第二季繳出近15億美元的成績單,年成長率達50.2%。主要原因在於旗下各部門營收皆有成長表現,其中資料中心營收扮演整體營收的主力,比重約莫在40%左右,成長表現也相當出色。但消費性電子的成長說是微乎其微,沒有太大的變化,顯然Marvell的消費性電子部門的確也受到通膨與俄烏戰爭等議題的影響。存貨金額方面,同樣也來到歷史新高,會計年度2023年第二季達9.13億美元,相較去年同期成長98.7%。

圖三. Marvell營收變化

單位:百萬美元

Source:Marvell

圖四. Marvell存貨金額變化

單位:百萬美元

Source:Marvell

NVIDIA與AMD

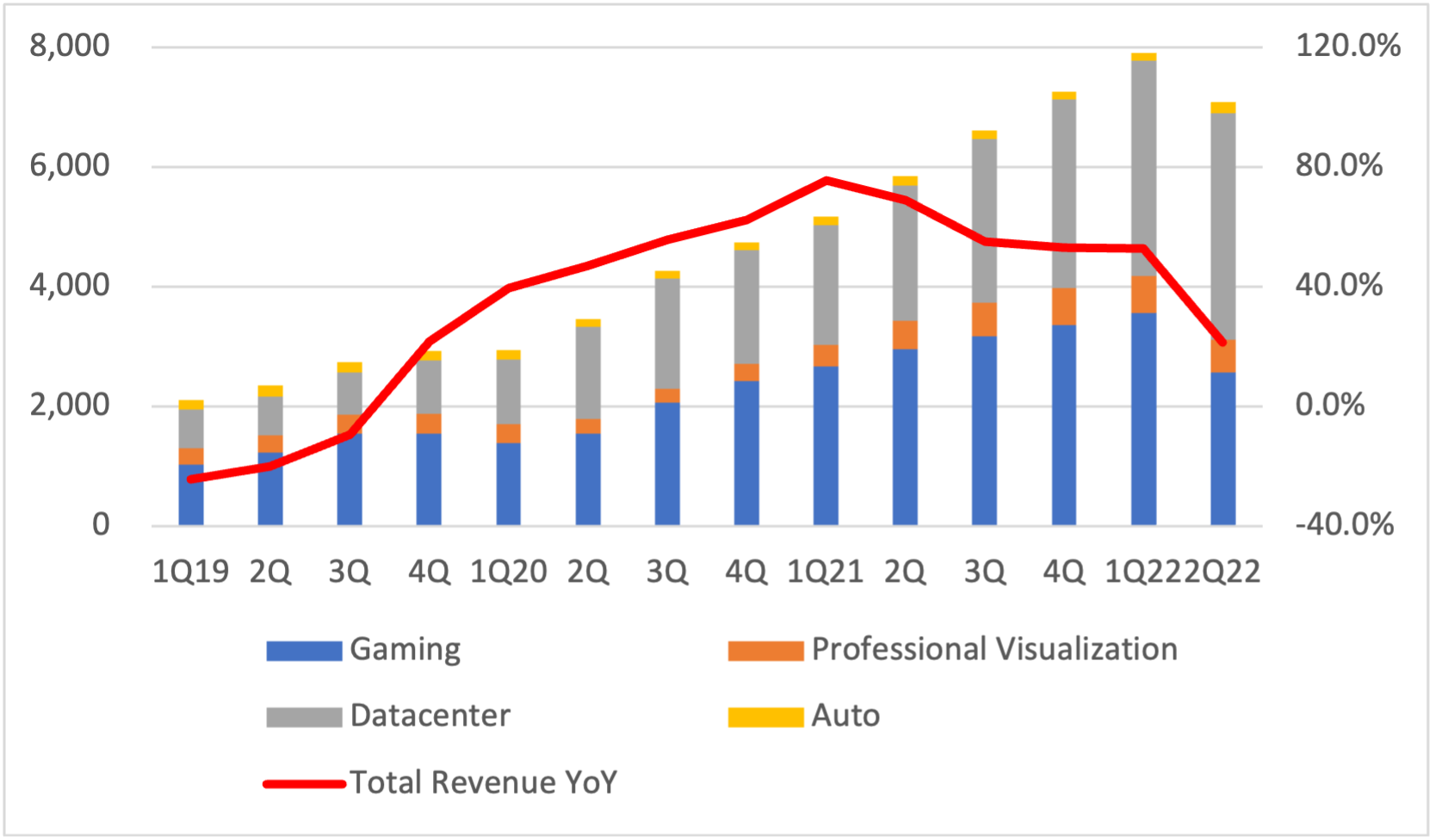

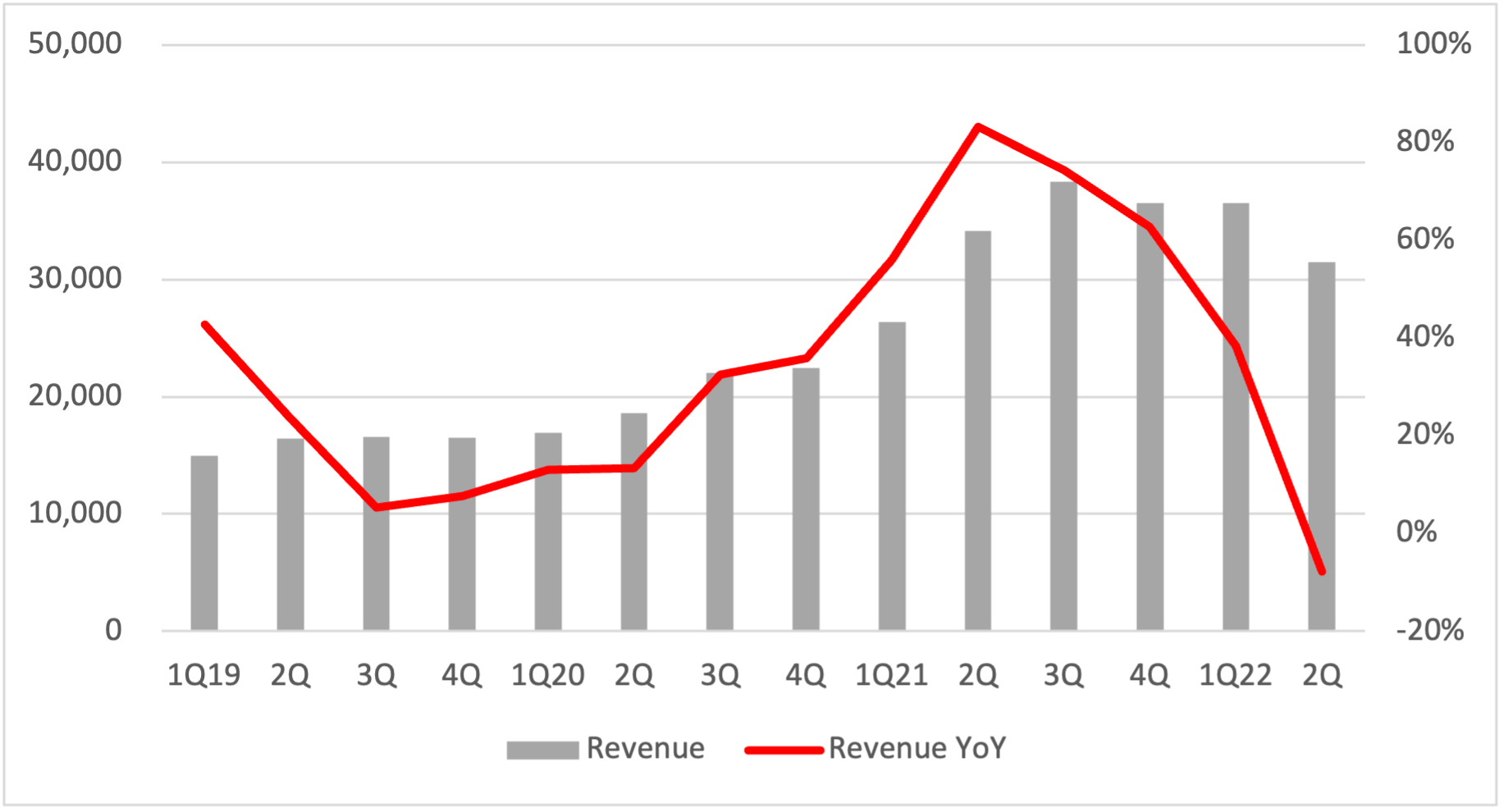

NVIDIA與AMD在第二季同樣也有營收成長表現,不過由於NVIDIA由於受到挖礦市場的變化起伏的影響,近期需求大幅降低,使得遊戲顯卡的價格暴跌,終端市場的庫存不斷攀升,使得NVIDIA在第二季的遊戲顯卡營收相較於去年同期,衰退了13.3%,所幸資料中心的營收相當出色,繳出37.87億美元的好成績,年成長達67.6%。在扣除OEM/IP營收後,NVIDIA整體營收為70.86億美元,年成長為21.3%。

圖五. NVIDIA營收變化

單位:百萬美元

Source:NVIDIA

在此之前,NVIDIA在2019年年初也面臨過挖礦市場一夕崩跌的情況,使得NVIDIA的庫存過高,花了約三季左右的時間,才讓整體營收恢復成長,但在當時,由於資料中心營收仍無法與遊戲顯卡營收比肩,所以當時整體營收表現才出現了衰退。而現階段,由於資料中心的營收已可與遊戲顯卡幾乎不相上下的情況下,加上NVIDIA近年來不斷強化與雲端服務與電信設備業者的合作,資料中心部門已然可視為重要的成長引擎之一。

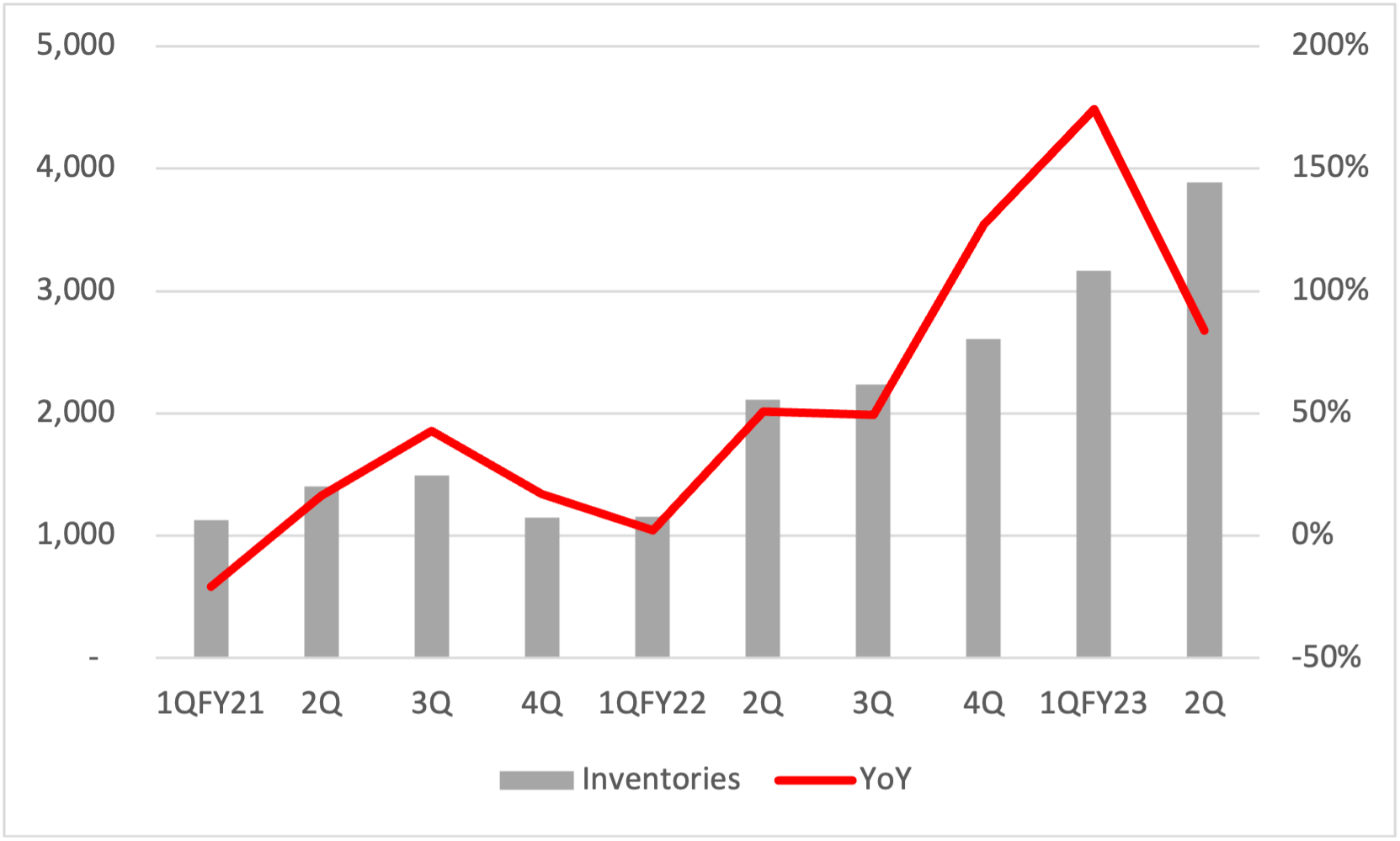

不過,儘管NVIDIA雖然仍可以維持整體營收成長,但在存貨金額方面,的確也來到了歷史新高,以會計年度2023年第二季(計算截止日為2022/07/31)計算,達到38.89億美元,對比去年同期成長84.0%,但若再觀察會計年度2023年第一季,其金額31.63億美元,年成長率更高達174.3%,依據NVIDIA對於會計年度第三季的展望來看,整體營收預估會落在59億美元左右,由此來看,營收衰退表現已是不可避免的趨勢,屆時NVIDIA預計在第三至第四季度就進入客戶的庫存調整階段。

圖六. NVIDIA的存貨金額變化

單位:百萬美元

Source:NVIDIA

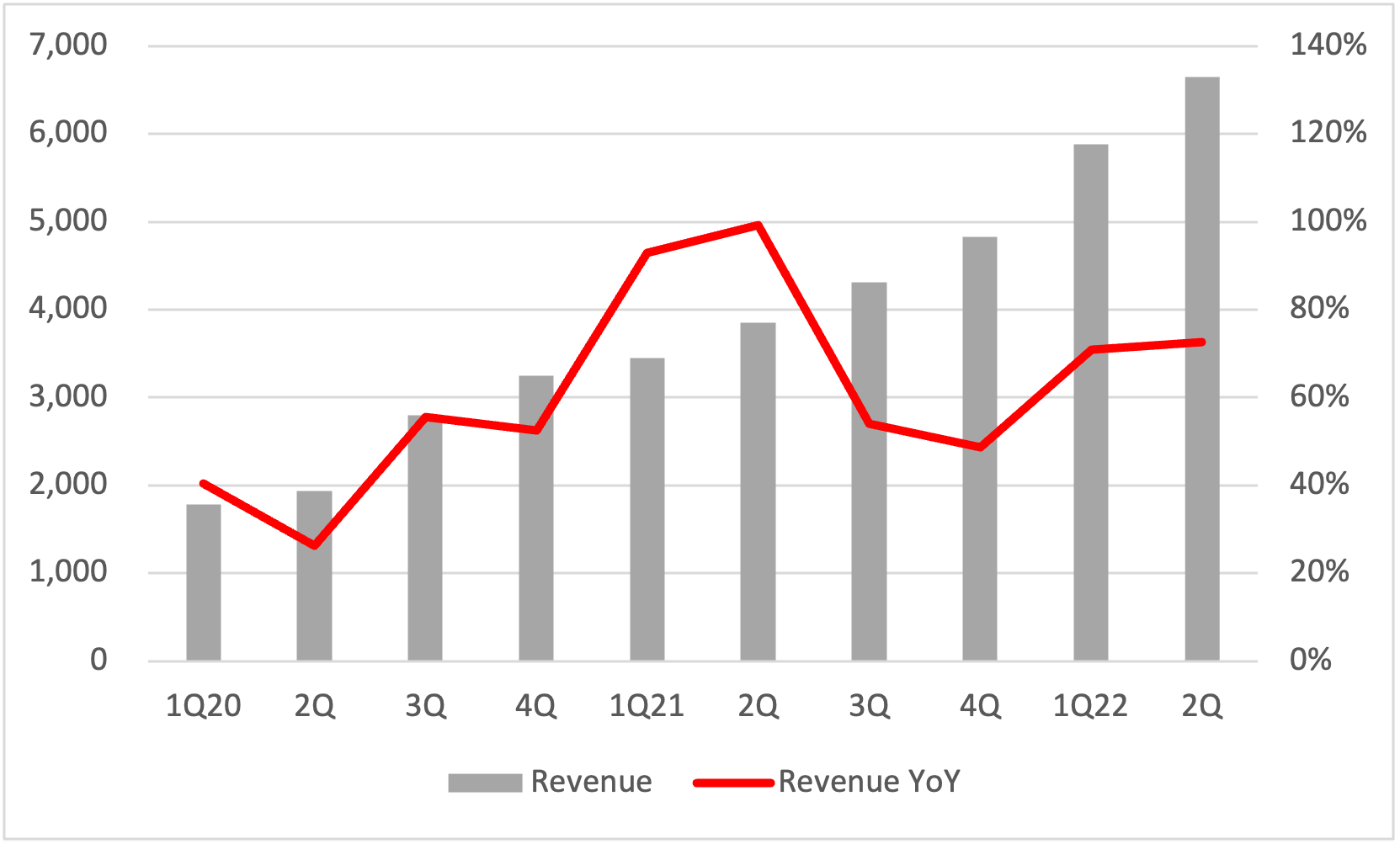

而AMD在2022年第二季的營收同樣繳出極為亮眼的成績單,一方面該公司不斷蠶食Intel市佔率,二者,AMD在今年年初完成對Xilinx的收購,因此Xilinx對於AMD能帶來相當實質的營收貢獻。AMD的第二季營為66.5億美元,年成長為72.7%,為全球一線IC設計業者成長率中居冠的業者。與此同時,AMD在進入第二季後,正式調整部門收營收類別,將近期所收購的Xilinx與Pensando拆分至不同部門,目前共分為資料中心、終端、遊戲與嵌入式應用,其中Gaming包含獨立顯卡與半客製化系統單晶片(SoC)等。目前這四類應用的營收皆有成長表現,其中成長表現最為優異的,莫過於資料中心,對比去年同期成長82.8%,而嵌入式應用由於AMD過去較少在該領域著墨,在收購Xilinx完成之後,其營收大多列於此項,所以第二季的成長率則高達2227%,但佔整體營收比重最低,僅有19.2%。

圖七. AMD營收變化

單位:百萬美元

Source:AMD

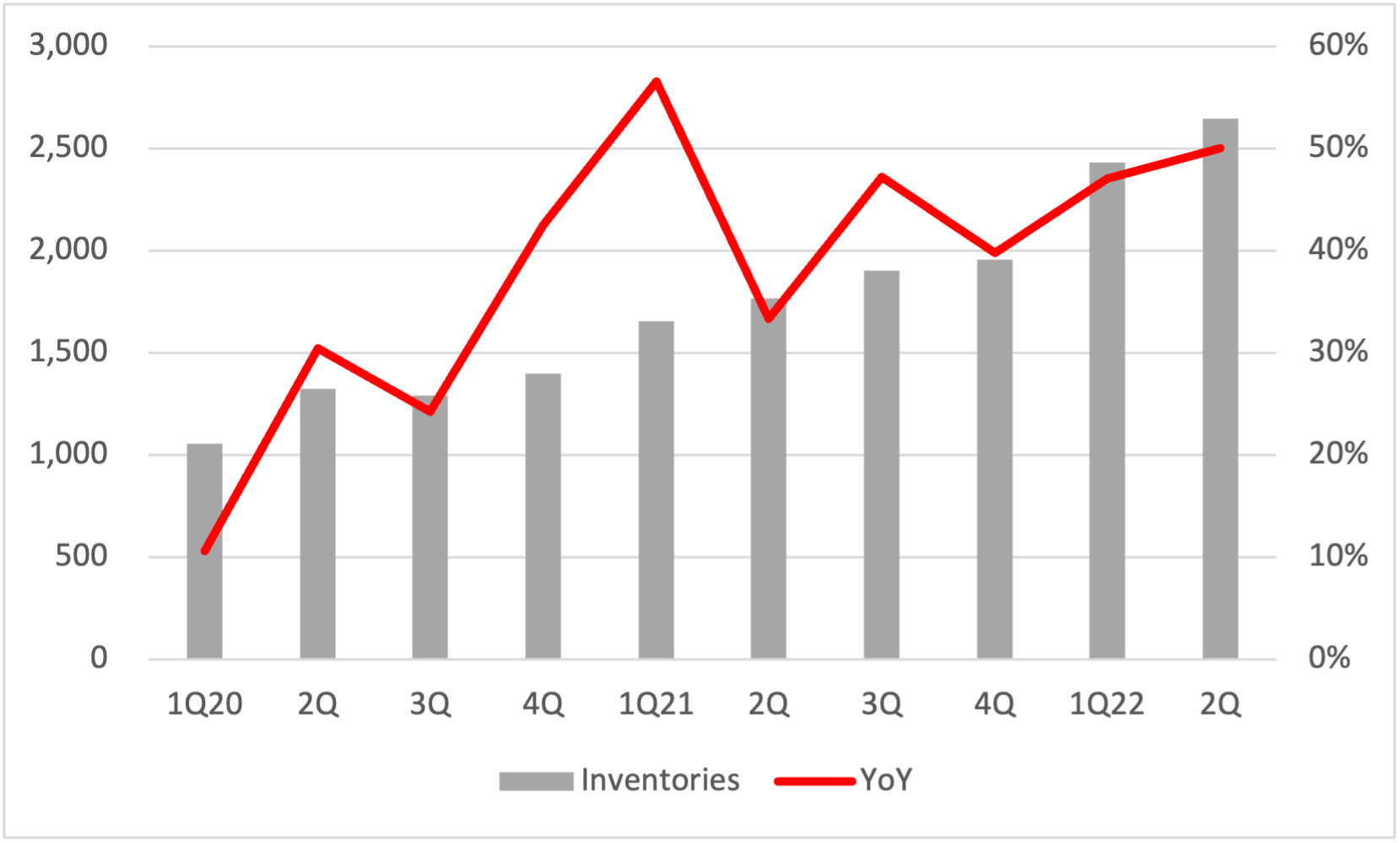

至於AMD的存貨金額當然也有明顯的增加,第二季的存貨金額來到26.48億美元,相較於去年同期成長50%,但AMD對於第三季財測乃至於全年度展望,皆抱持相當樂觀的看法,預計第三季營收將可來到67億美元,年成長預計約55%,全年度預計將可達到263億美元,年成長達60%。換言之,AMD在下半年應會持續分食Intel市佔,再加上收購Xilinx仍有半年多左右的蜜月期,2023年自然可以繳出相當出色的成績單。也就是說,AMD的存貨水位應會持續上升,到了年底才有機會進一步與客戶協同,進入庫存調整的階段。

圖八. AMD存貨金額變化

單位:百萬美元

Source:AMD

台系業者:聯詠與瑞昱

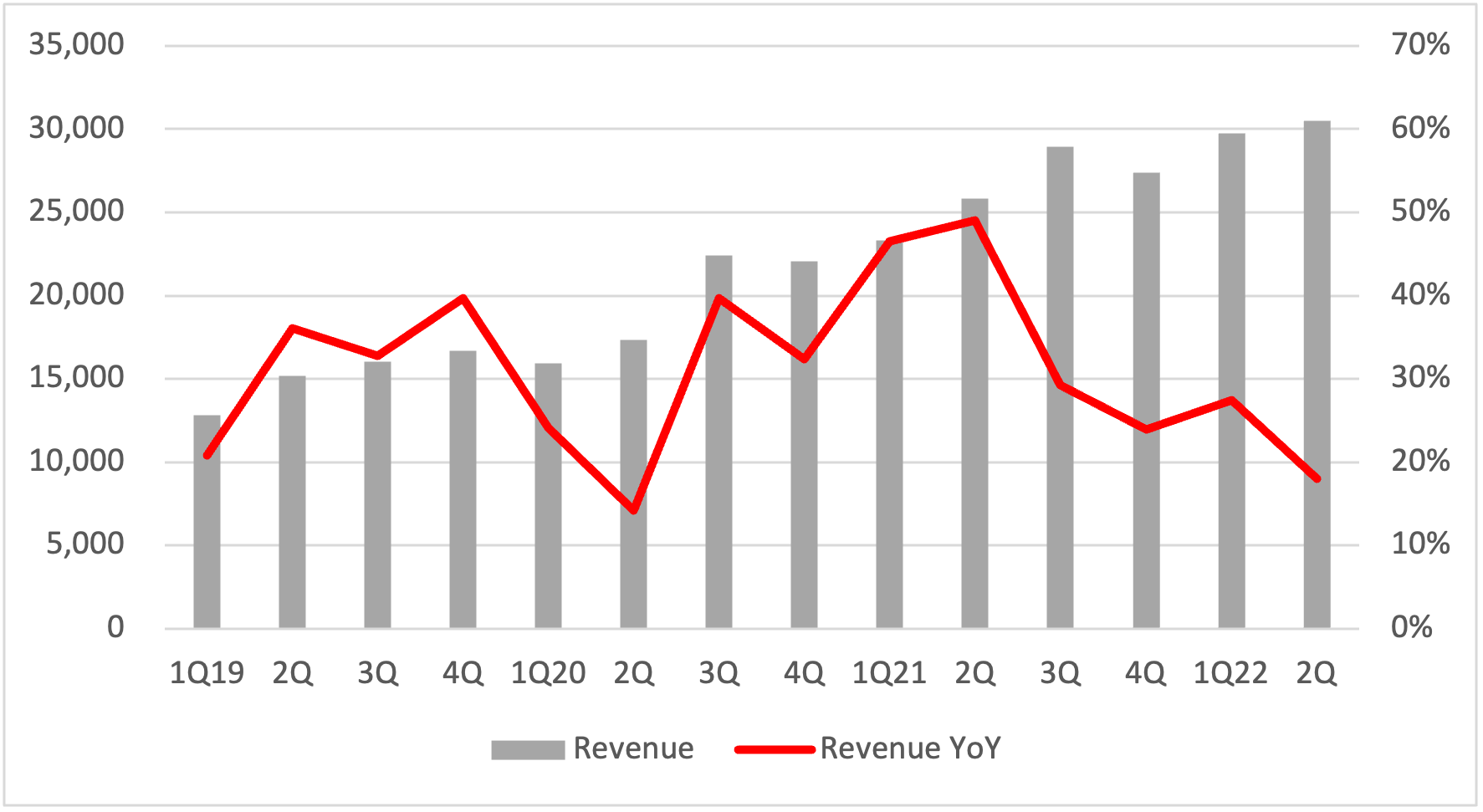

台系業者方面,除了聯發科早已是國內IC設計龍頭外,分居二、三名主要是由聯詠與瑞昱所掌握。眾所皆知,聯詠是全球一線的面板驅動IC市場的領頭羊,加上在智慧電視領域也有相當完整的解決方案,在2021年全球仍是晶圓產能嚴重供不應求下,迫使IC價格不斷攀升,所以也使得聯詠的成長表現在眾家業者中可謂相當出色,2021年全年度營收成長率為69.3%。但隨著進入2022年第二季之後,景氣開始出現反轉,消費性電子買氣普遍不佳的情況下,提供消費性電子的IC設計業者已經提前在第二季面臨庫存調整的營運逆風,聯詠的第二季營收為314.61億新台幣,年衰退為7.8%。

圖九. 聯詠營收表現

單位:百萬新台幣

Source:聯詠

反觀瑞昱,則是採取持盈保態的步調,2021年的成長表現雖然不若聯詠來得亮眼,隨著時序進入2022年後,由於瑞昱的營收主力有部分來自網通產品,這部份在2021年未能獲得充分的產能支援,在2022年的產能鬆動的情況下,網通產品應能獲得較好的支援,但仍需留意的是,瑞昱旗下許多的產品線與消費性電子有相當密切的連動關係。截至目前為止,瑞昱的第二季營收為304.99億新台幣,年成長為18%。

圖十. 瑞昱營收表現

單位:百萬新台幣

Source:瑞昱

不過依照瑞昱官方說明來看,儘管PC與消費性電子需求疲弱,但網通需求在產能較大的挹注後,反而能進一步帶動出貨表現,預估下半年的表現將於上半年。

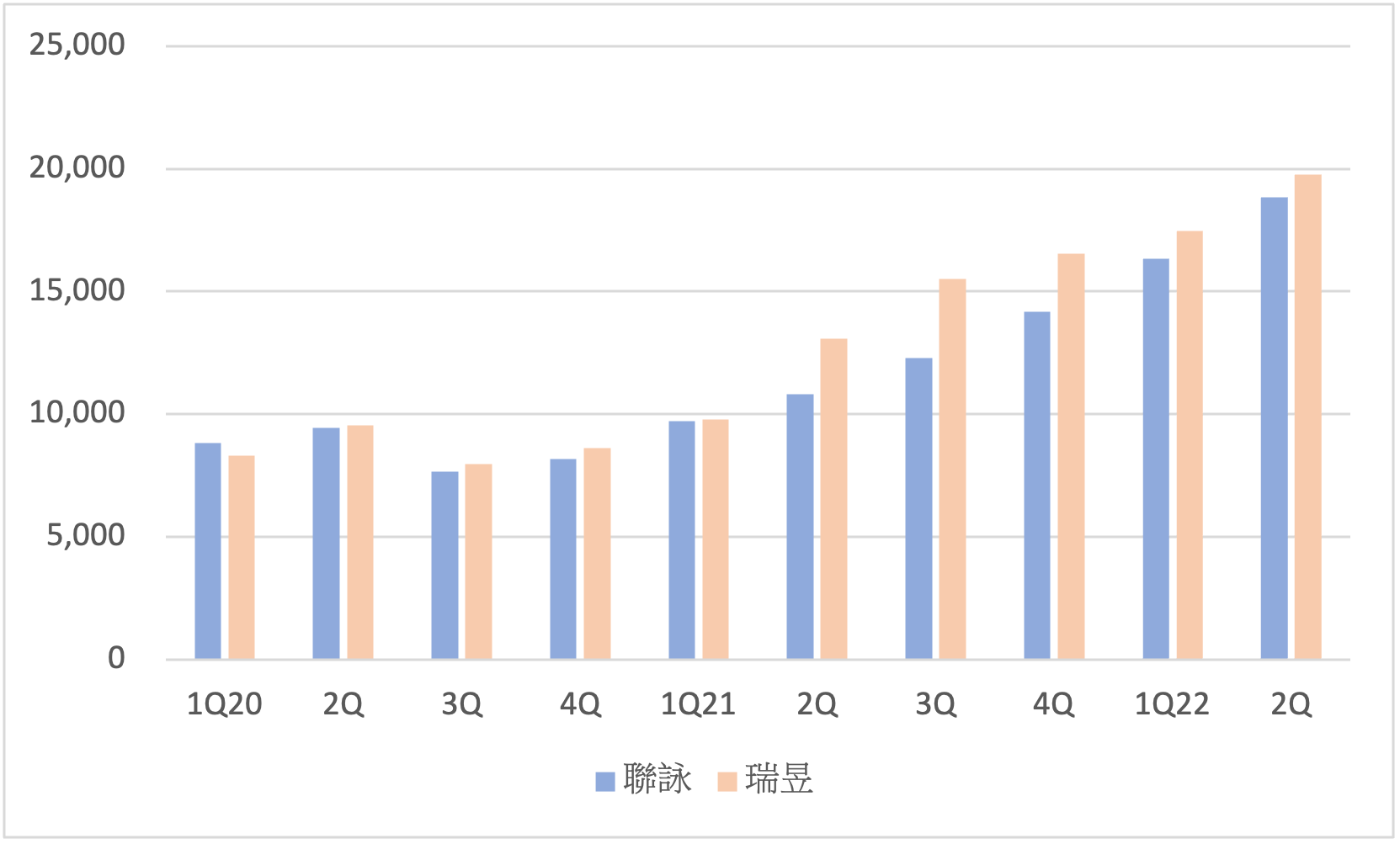

至於兩間公司的存貨金額若相比來看,也能看出頗為玩味之處,事實上,瑞昱的存貨金額在2020年就已經超過聯詠,直到2022年第二季仍保持這樣的態勢,但對比兩間公司的營收表現,則是顛倒過來。而誠如前述,由於瑞昱下半年展望優於上半年,因此能夠預測瑞昱的存貨金額應會進一步提升,但應不至於進入庫存修正的狀態。

圖十一. 聯詠與瑞昱的存貨金額變化

單位:百萬新台幣

Source:聯詠、瑞昱