Jan W2|科技新聞精華 : 聯發科CES亮Wi-Fi 8晶片平台

Jan W2|聯發科CES亮Wi-Fi 8晶片平台

聯發科技(MediaTek)於 2026 年美國消費性電子展(CES 2026)投下震撼彈,正式推出全新 Wi-Fi 8 晶片平台——「Filogic 8000」系列。此舉不僅宣告 Wi-Fi 8 生態體系的正式開啟,更展現聯發科在後 Wi-Fi 7 時代持續制霸無線通訊市場的雄心。

聯發科技指出,隨著連網裝置數量持續成長,無線網路環境日益擁擠,干擾與延遲已成為影響使用體驗的關鍵瓶頸。Wi-Fi 8 正是因應這類高承載應用而設計,可在複雜環境下提供更穩定的連線品質,同時兼顧高頻寬、能效表現與極低延遲,特別適合大量導入 AI 技術的應用情境。

Filogic 8000 系列預計廣泛應用於寬頻閘道器、企業級 AP 與各類終端裝置,包括手機、筆電、電視、串流設備、平板與物聯網裝置,並可進一步強化 AI 驅動產品與服務的效能表現。

在技術設計上,Wi-Fi 8 聚焦於提升高密度環境下的穩定性與可靠度,透過多 AP 協同運作、頻譜效率最佳化、連線距離與涵蓋範圍提升,以及低延遲機制,讓無線網路在高負載條件下仍能維持順暢運作,滿足 XR、雲端遊戲、工業自動化等對即時性要求極高的應用需求。

智璞觀點 :

Filogic 8000 導入動態子頻段運作(DSO)與非主頻道存取(NPCA)技術,確保裝置在雜訊環繞下仍能精準擷取頻寬。針對網路邊緣的連線痛點,增強型長距離(ELR)技術顯著改善了上行效能與無縫漫遊體驗,讓使用者即使在遠離路徑之處,也能享受穩定的 AI 雲端運算服務。最後,透過智慧速率調整與 APPDU 技術,實現了工業級的低延遲保證,為雲端遊戲與自動化生產線注入強大動能。

Filogic 8000 系列將鎖定搭載 Wi-Fi 8 的高階與旗艦級裝置,首款晶片預計今年送樣。隨著 AI 與低延遲應用持續快速成長,市場對高可靠無線連線的需求已來到新高點,Wi-Fi 8 有望成為推動下一波智慧應用的重要基礎技術。

相關新聞 : 聯發科CES亮Wi-Fi 8晶片平台

Dec W1|記憶體晶片價翻漲 恐影響手機價格?

記憶體晶片價格短短兩個月翻漲近兩倍,已引發明年推出的智慧手機價格可能上漲的憂慮。南韓每日經濟新聞英文版Pulse報導,個人電腦(PC)零組件價格追蹤業者Danawa的數據顯示,三星電子16GB DDR5隨機存取記憶體(RAM)模組價格,已從9月底的約7.2萬韓元(53美元)大漲至本周的近19.8萬韓元,32GB版價格同一期間也從16.8萬韓元漲至約46萬韓元。

大型晶片製造商生產線重新配置於用於人工智慧(AI)伺服器的高效能高頻寬記憶體(HBM)晶片,導致消費者記憶體產品供給減少,是記憶體價格大漲原因。隨著採用大容量高速記憶體的高階智慧手機愈來愈多,記憶體價格節節攀升可能推升手機零售價格。三星計劃明年2月發表的Galaxy S26產品線,據傳部分機型將搭載自家設計的Exynos 2600處理器,藉此減少依賴高通晶片,進而抵銷記憶體成本。但即便是可能要到2027年第2季才會亮相的Galaxy S27系列,價格也可能上漲。蘋果面臨類似挑戰,iPhone 18 Pro和Pro Max機型價格可能上漲,蘋果首支可折疊iPhone預料將要價2,399美元左右,可能成為史上最貴iPhone。

半導體業內人士認為,明年第1季結束前記憶體價格可能持續承受上漲壓力,動態隨機存取記憶體(DRAM)和NAND價格節節攀升可能引發庫存調整,但目前製造商大多專注於鞏固供給,而非協商價格。

AI需求強勁,記憶體成為當紅炸子雞,全球記憶體市況自8月以來已造成極為嚴重的缺貨潮,這波衝擊也從手機、電腦等燒到了遊戲機。研調機構集邦科技(TrendForce)近期也下修2026年遊戲主機的出貨量預估,從原先的3580萬台下調至3420萬台。此次下修不僅源於成本負擔增加,也與製造商因優先供應伺服器市場而減少分配給消費性電子的供給有關。TrendForce也預期,2026年DRAM的供需仍預期維持約-8.5%的短缺,由於伺服器需求強勁。伺服器DRAM(包含HBM與LPDDR)在2024年的占比為46%,預期將在2026年擴大至66%。

智璞觀點 :

從近期記憶體價格的急漲與供需失衡來看,全球半導體市場正由AI帶動的新一輪結構性轉折。由於主要晶片製造商大幅調整產能至HBM以滿足伺服器端需求,消費性DRAM與NAND的供給被迫收縮,使得手機、PC甚至遊戲主機的成本全面墊高。這波 AI 伺服器優先的產能配置,將使記憶體價格在短期內維持高檔,並進一步壓縮消費性電子的獲利空間,迫使品牌廠透過縮減促銷、提高售價或調整規格來因應。同時,DRAM合約價同步創下歷史級漲幅,甚至出現DDR4價格超過DDR5的情況。反映伺服器需求的長期強勁與原廠庫存下降的雙重壓力。進入2025年底,已有記憶體廠對於明年出貨感到無力,若此趨勢持續,記憶體將成為未來兩年消費電子市場能否恢復成長的關鍵變數(像是GPU 可能呈現因為沒有記憶體而無法完成的情況),也可能加速業者在晶片自製、產品差異化與供應鏈彈性上的布局革新。

相關新聞 :記憶體晶片價翻漲 恐影響手機價格?

Nov W4|輝達H200晶片將放行?

美國川普政府傳出有意放行輝達(NVIDIA)出口先進AI晶片給中國市場,這也是川普企圖緩和美中關係的最新措施。路透社與彭博資訊引述知情人士報導,負責出口管制的美國商務部正重新審視先進晶片出口中國的規定,美國官員也已就是否允許輝達向中國出售H200人工智慧晶片展開初步內部討論,但尚未作出最終決定,相關構想也可能僅停留在內部辯論階段。H200為輝達兩年前推出的AI晶片,高頻寬記憶體性能優於H100,效能亦為目前獲准出口中國的H20晶片兩倍,而H200與H20皆屬上一代Hopper架構,並非最新的Blackwell架構。

根據華府2022年祭出的出口管制規定,相關晶片輸出需取得批准,即便只是考慮放行H200出口,也已與川普政府先前對半導體出口管制的公開立場產生落差,並被視為對北京釋出善意,可能引發華府鷹派反對。川普政府今年稍早曾開放輝達出口H20晶片給中國,但中國疑似不滿其效能,而要求中國企業拒買。若川普最終批准H200銷往中國,將被視為「川習會」後另一項對中友善舉動,也象徵美國對中國態度趨於溫和。

輝達並未正面回應,現行監管規定不允許其向中國提供具競爭力的資料中心產品,形同將市場拱手讓給競爭對手。白宮與美國商務部對相關報導尚未回應評論,白宮官員僅強調政府致力於確保美國在全球科技領域的領導地位並維護國家安全。不過,美國強硬派人士憂心更先進的AI晶片出口中國,恐協助中國提升軍事實力,這也是前拜登政府對相關出口設限的主要原因;另一方面,中國政府正推動採用華為等國產AI硬體,不鼓勵甚至限制中企採購目前被允許出口的美規特供版晶片。

智璞觀點 :

整體而言,此議題反映出美國在對中科技政策上,正面臨「國家安全」與「產業競爭力」之間的權衡壓力。一方面,嚴格出口管制被視為防止先進人工智慧技術被軍事化運用的必要手段;另一方面,過度限制也可能加速中國本土供應鏈的自主化進程,進而削弱美國企業在全球高階晶片市場的影響力。目前H200相關討論仍停留在政策評估階段,短期內實際政策方向仍存在高度不確定性,但這一動向已顯示全球半導體產業供應鏈與技術分流的趨勢,將持續成為各方關注的核心議題。

相關新聞 : 輝達H200晶片將放行?

Aug W3|蘋果攜手格羅方德 推動美半導體製造

蘋果(Apple)近期宣布,未來四年將加碼投資美國1,000億美元,使其總投資達6000億美元,並正式啟動全新的「美國製造計畫(American Manufacturing Program, AMP)」,目標是擴大供應鏈與先進製造回流美國,涵蓋晶片、人工智慧(AI)、伺服器及稀土材料等領域。此舉將顯著強化美國在高科技製造與AI基礎建設方面的全球競爭力。

在半導體領域,蘋果與格羅方德(GlobalFoundries)達成深化合作協議。格羅方德執行長 Tim Breen 強調,這是雙方十年合作關係中的重要里程碑,將助力美國提升 AI 晶片的研發與生產能量。

蘋果執行長庫克(Tim Cook)表示:「我們很自豪能擴大對美國的承諾,這項計畫涵蓋與 10 家企業的新合作,零組件將用於全球銷售的 Apple 產品。」目前蘋果已在全美合作超過千家供應商,支援 45 萬個工作機會,並計劃新增 2 萬名員工,重點聚焦於研發、AI 與晶片設計。營運長 Sabih Khan 也指出,透過與格羅方德等企業攜手合作,蘋果不僅將創造更多就業機會,也能進一步推動美國製造業的回流與創新。

在製造方面,蘋果也同步推動多項先進製造投資:肯塔基州將建成全球最大智慧手機玻璃產線;德州將生產 Face ID 雷射元件與晶片設備;亞利桑那州則與台積電合作生產晶片,封裝由艾克爾(Amkor)負責,建立完整的本土供應鏈。且蘋果與博通(Broadcom)、格羅方德(GlobalFoundries)合作,預計 2025 年在美國生產超過 190 億顆晶片。

蘋果已於德州休士頓設立伺服器新廠,計劃於 2026 年量產,支援Apple Intelligence與AI雲端服務。同時,北卡羅來納、愛荷華、內華達與俄勒岡的資料中心也在擴建,並全數採用再生能源供電。

為培育人才與推廣先進製造,蘋果將於 8 月 19 日在底特律開設「製造學院」,協助中小企業導入 AI 與製造技術。蘋果強調,這些投資與合作不僅代表企業承諾,也將將強化美國在高科技製造與AI基礎建設的全球競爭力。

智璞觀點 :

大部分iPhone雖然在印度組裝,但由於關鍵零組件與晶片製造「已在美國完成一定比例」,預期可避開關稅打擊。蘋果也明言2025年美國售出的iPhone大多來自印度組裝線,但晶片與玻璃等高附加價值零件大多由台積電(TSMC)亞利桑那廠、康寧與美國雷射供應商提供,上述模式使蘋果同時避開在中國與印度潛在關稅,實現「多國組裝、在美升級」的彈性策略。

相關新聞 : 蘋果攜手格羅方德 推動美半導體製造

Apr W1|輝達可能採英特爾18A製程於遊戲GPU

分析人士透露,輝達(Nvidia Corp.)可能會委託英特爾(Intel Corp.)以先進的 18A 製程技術代工遊戲用的 GeForce 系列繪圖處理器(GPU)。

Tom’s Hardware、GuruFocus報導,瑞銀(UBS)分析師Timothy Arcuri發表研究報告指出,英特爾可能會改變戰略,重新聚焦晶片設計業務,同時爭取輝達(Nvidia Corp.)、博通(Broadcom)等重要客戶青睞,藉此擴充晶圓代工事業。

Arcuri指出,英特爾新任執行長陳立武(Lip-Bu Tan)近期內的規劃,應是設法凸顯公司的設計與晶圓代工能力。他補充說,英特爾正在努力爭取輝達、博通承諾委託代工,同時提升其18A製程技術。

英特爾正在研發18A製程的低功耗版本「18AP」,對潛在客戶或許更具吸引力。Arcuri表示,比起博通,輝達似乎更有機會採納英特爾的晶圓代工技術,可能應用於遊戲相關產品,但功耗依舊是一大隱憂。

英特爾或許也會試著改善封裝技術、加大對台積電的競爭力道。該公司的EMIB(Embedded Multi-die Interconnect Bridge,嵌入式多晶片互連橋接)封裝技術更加接近台積電的CoWoS-L先進封裝,能藉此增加對輝達等追求高效能客戶的吸引力。

智璞觀點 :

新任的執行長陳立武在英特爾的年報中表示,最先進的18A至成進展良好,並且下半年將推出以18A製程打造的行動平台產品(Panther Lake),明年上半年要推出首款採用18A製程的伺服器產品(Clearwater Forest),打造更加強大的英特爾晶圓代工事業。

最近市場有傳言顯示,陳立武準備加大整頓製造業務,但預計最少須等到2027年,英特爾才有望開發出具有競爭力的AI晶片新架構。而路透社在3月17日時獨家引述未具名消息人士報導,英特爾今(2025)年準備首次運用最先進製程「18A」量產自家研發的處理器,陳立武預料會設法改善良率,以增加每片晶圓能夠產出的晶片數量。

相關新聞 : 輝達可能採英特爾18A製程於遊戲GPU

Jan W4|雙閏雙春遇青蛇,Deepseek 衝擊美股讓危機成轉機

中國AI新創公司DeepSeek開發低成本大語言模型,引發美股震盪重挫,輝達(Nvidia)跌幅達16.86%,市值蒸發近6000億美元(約新台幣19.6兆),AI算力概念股全部收跌,那斯達克綜合指數終場下跌3.07%。Deepseek上周發布了一個推理模型DeepSeek-R1,效能不輸OpenAI o1,號稱可與ChatGPT和Meta模型相抗衡,但CP值極高。Deepseek設計成本據稱不到600萬美元,而且因為中國無法購買高階晶片,因此使用相對低階的H800晶片,這對目前AI造成的高階晶片軍備競賽直接造成衝擊。

智璞觀點:

結論:

1. 半導體、AI算力概念股的估值過高很有可能在DeepSeek 問市後被重新檢視,持續修正。但AI半導體與硬體需求仍會持續增加,輝達、台積電等以技術領先的公司長期依然看好。

2. 更好更強大的模型,可能不一定要最強大的通用AI晶片。CSP更要加強自行開發,不論是在晶片上或模型上。如此可能造成AI晶片的戰國時代。

3. 看好軟體服務公司[SaaS]。原本的AI的高度競爭只局限於美國的幾大巨頭,DeepSeek的出現,像是一隻鯰魚激起了水花。如此會更加速AI的進步與普及,因此我們看好提供AI 軟體服務的公司。

評析:整個AI領域在過去兩年各方糾結分別是模型的訓練以及算力的持續加強,前者造就了如Opne AI 與google大模型訓練企業受到重視,後者則是由NVIDIA在GPU領域高聳的技術護城河,造就其接近市場壟斷的地位。

先不討論Scale AI CEO 在訪談中提到 DeepSeek AI 有 50000 顆 H100,只是不敢說出來[怕引發美國更強烈的制裁]。單純以算力的視角來看,此次DeepSeek帶來的最大影響在於,告訴世界AI競賽不僅僅是(算)力大出奇蹟的軍火展示,透過新的模型來降低訓練模型算力需求,有望以既有的算力加上更有效率方式進行AI訓練。而它導入模型的三大技術MLB、MoE、Auxiliary-loss-free load balancing都是試圖以更好的方式做出訓練、推理與應用。但回過頭來想,所有模型的進步不都是為了這目的而在持續推進當中嗎?Deepseek的出現,從短期角度來看雖然像是NVIDIA已經不再獨占可能受動搖或像是硬體護城河已經不再被需要,但其實長期來看,我們現在其實只是處於通往人工智能訓練的路上,更好的模型會幫助我們用更低的成本走的更快,畢竟AI通用模型尚未出現,人類對AI的需求只會增加很難減少。因此為了走得更遠,企業在未來仍需要更多的算力[另外也代表AI半導體需求仍然持續成長],對NVIDIA來說,只要他在GPU技術上持續領先,長期來看AI的發展只會對其更有利。另一個論點我們認為NVIDIA未來仍然可以處於領跑狀態,在於他們建立的護城河。除了自家IC設計的領先以外,其軟體與平台技術亦是關鍵,包含用來幫助大型人工智慧模型加速的AI平台「CUDA」,用來協助數位孿生、機器人訓練、工業4.0的「Omniverse」以及用來解決數據不足的「Cosmos」;在大家還糾結在模型訓練時,NVIDIA已經提前從算力走向數據,甚至是AI應用落地的層次,這些都是讓其客戶不得不用他產品的硬實力,也是讓對手難以撼動他的高聳城牆。因此雖然短期看起來好像模型訓練的算力可能不再供不應求,但只要AI持續發展下去,對NVIDIA來說長期仍舊是前景光明。

而對於已經投入大筆投資於大模型訓練,如Open AI、Google、Meta 等我們認為會是有點尷尬,但亦可能是轉進的機會點。雖然現階段新的模型對於算力使用已經出現更有效率的訓練方式,但在1/29 Microsoft, Meta財報會議,兩家都已經說了今年積極的capex目標,分別為USD 80bn and 60-65bn,突然調降的機率很低。更為麻煩的是,Deepseek所給出的訓練時間僅Llma 3.1的1/20,訓練成本僅為ChatGPT 4o的近1/200,這種極致的訓練效率直接影響到最終價格,無論是在終端用戶或是企業用戶(API費用),都讓他們承受莫大的價格壓力。短期看來將有可能直接影響到其利潤率,但回想一下過去CSP企業本來就在抱怨AI GPU太貴,每瓦算力不夠高,又沒把握怎麼賺到錢,現在這個情勢讓晶片製造有需求降低的壓力,CSP應該有更多談判籌碼。中長期來看,大模型訓練企業技術壁壘可能被削弱,Open AI 及google 是否能提升自家模型對於訓練的效率,將是未來能否持續領先的重要關鍵。但即便與此,我們相信短時間[2025年]各大CSP不會調降資本支出且會展現他們對自己模型的信心,並且會增加自行研發AI晶片與開發模型的力度,同時強調自家晶片與模型的協作。

另外,對於藉由大型模型來開發自家AI應用的公司或正在開發自家小型AI應用的企業,Deepseek的出現,有望提供成本更低的選擇,而在這些大模型公司的競爭下,亦有機會得到殺價的機會,對他們而言未來應該是光明的,我們也看好軟體服務公司(SaaS, Software as a Service)。透過新的開源模型帶動的訓練效率提升,將讓模型企業不在是極少數大型企業的專利,進而推動包含新的中小型模型、AI應用甚至是更多的商業模式持續發展,會有更多的AI公司因此受益。

Jan W3|台積美廠4奈米良率、品質可媲美台灣

繼台積電日本首座晶圓廠2024年底開始量產後,台積電美國廠也正式加入投產行列。美國商務部長雷蒙多 (Gina Raimondo)10日證實,台積電開始在亞利桑那州為美國客戶生產先進的4奈米晶片。她並強調,這是拜登政府推動半導體計畫的重大里程碑。 雷蒙多接受路透社訪問時表示:「這是我國歷史上第一次,我們在美國本土由美國勞工製造先進的4奈米晶片,良率和品質和台灣的相當。」她說,生產是在最近幾周展開。 美國商務部去年11月敲定一項66億美元補助款,資助台積電美國分公司在亞利桑那州鳳凰城生產半導體。雷蒙多曾表明,希望2030年之前美國能生產全球20%的先進晶片,而在台積電亞利桑那廠在開始生產前,占比是零。 雷蒙多此前對路透直言,商務部必須說服台積電擴大在美國的投資計畫,「這不是自然而然就會發生的」,「我們得說服台積電,讓他們想(在美國)擴展」。 上個月,美國商務部敲定提供4.07億美元,協助艾克爾(Amkor)在亞利桑那州以20億美元興建先進半導體封測廠的計畫,這會是在美國最大的封測廠。

智璞觀點 :

台積電在美國半導體產業發展中扮演關鍵角色,也不難看出美國政府推動本土先進晶片製造的野心。亞利桑那州晶圓廠的建立和量產4奈米晶片有著重大意義,象徵著美國在半導體製造上的自主能力提升。雷蒙多的評論也突顯了這些成就對於美國經濟及供應鏈安全的重要性。然而,製造商面對的挑戰包括應對美國對華為的禁令,及因涉嫌違反禁令而中止與某些客戶的合作,也反映出半導體市場中的地緣政治風險與商業複雜性。

相關新聞 : 台積美廠4奈米良率、品質可媲美台灣

Dec W3|聯發科打入蘋果智慧手錶供應鏈

根據彭博報導,蘋果有意於明年大幅升級Apple Watch功能,並由聯發科提供部分Apple Watch新品數據機晶片。

這是聯發科首度打入蘋果主力硬體產品供應鏈,而且是僅次於處理器的關鍵晶片,意義重大。即有市調機構統計,全球每年智慧手表市場規模約八、九千萬支,蘋果囊括近半數份額,而且集中在高階市場,隨著蘋果有意大幅提升明年Apple Watch功能,如衛星通訊功能、血壓監測變化等,預料將引爆新一波買氣,聯發科也將迎來強勁拉貨動能,挹注業績。

聯發科此次分食英特爾在Apple Watch的數據機晶片供應份額,凸顯產品實力與技術受肯定,後續也有望承接更多品牌廠訂單。不只是在手機處理器領域表現亮眼,讓競爭對手高通備感壓力,數據機晶片也是聯發科耕耘多年的領域,實力也相當不錯。

智璞觀點 :

蘋果進一步減少對英特爾的依賴,轉向使用聯發科的技術將同時支援5G Redcap,這是專為物聯網模組和穿戴式裝置設計的低階5G服務,這類產品通常不需要高速數據連接。目前Apple Watch使用的是4G LTE,並未像iPhone在2020年那樣轉向5G標準。這也是聯發科首度打入蘋果主力硬體產品供應鏈,因此引起熱烈討論。

另外,蘋果近期也宣布將在2025年推出自研晶片用於Wi-Fi和藍牙,其代號稱為「Proxima」,並應用於多款商品中,包括iPhone 17系列及HomePod mini、Apple TV 等多款智慧家居設備。而有消息提出此款Proxima晶片將支援最新Wi-Fi 6E標準,提供更快速、更寬頻的無線連接體驗。

相關新聞 : 聯發科打入蘋果智慧手錶供應鏈

Dec W1|英特爾季辛格下台?傳被退休

美國晶片大廠英特爾(Intel)宣布,原執行長季辛格(Pat Gelsinger)於12月1日正式退休,其公司指派財務長辛斯納(David Zinsner)與高階主管霍特豪斯(Michelle Johnston Holthaus)擔任臨時共同執行長,董事會成員耶里(Frank Yeary)擔任臨時執行主席。外媒傳出,季辛格實際上為非自願離任,因為業績不佳而被董事會趕走。

根據《CNBC》的報導,有消息人士透露,英特爾上週召開了一場「有爭議的」董事會會議,焦點主要圍繞在季辛格未能有效應對輝達(Nvidia)等強勁對手,並對他轉虧為盈的計劃缺乏信心。

季辛格領導英特爾約4年,也成為《晶片和科學法》的主要受益者之一,在亞利桑那州、俄亥俄州的晶片工廠也獲得政府資金挹注,季辛格退休的前一週,英特爾剛確定能獲得政府近79億美元的撥款。此外,季辛格也將該公司定位為「對美國國家安全至關重要的企業」,贏得了美國國防部價值數十億美元的合約,用於製造安全晶片,打造英特爾是美國政府值得信賴夥伴的形象。

但由於核心業務市場份額流失,加上遲遲無法真正打入AI市場,英特爾陷入長期低迷,今年為止股價已大跌52%,投資人對英特爾的前景越來越懷疑,特別是輝達已將英特爾遠遠拋在身後。

智璞觀點 :

季辛格任內面對許多前朝遺留的艱難決策,推動「四年五節點」的積極策略,並試圖搶攻AI加速器市場,推出Gaudi系列產品,同時推動Intel Foundry揮軍進軍代工市場。然而,全球晶片市場快速變動,其任內股價下跌61%,市值較輝達小了30倍以上,部分原因屬非戰之罪。2024年,英特爾修改產品路徑,取消Intel 20A製程生產Arrow Lake處理器,轉而外包,並在Q2末裁員15%。面臨昔日巨人落後的壓力,以及內部股東和董事會等挑戰,這些措施透露出英特爾在先進半導體競爭中的掙扎。

季辛格的離開也代表著從疫情到現在的策略是不成功的,相較於他退休的原因,我們更關注的是英特爾未來的策略走向。是否退出先進製程競爭,或大量委外給台積電代工,抑或是拆分代工事業,是眾多討論的焦點。

「誰將接手」成為關鍵,未來英特爾的發展走向,目前仍充滿不確定性,還是需要看看未來的董事會與執行長的規劃。

相關新聞 : 英特爾季辛格下台?傳被退休

Nov W2|陸成熟製程產能增 恐衝擊台廠

大陸各家晶圓代工廠第3季財報已陸續公布,部分企業成熟製程產能有明顯增長,加上國產替代政策影響,導致成熟製程代工的供需失調,繼而影響到包含台灣在內等其他地區晶圓代工廠的利潤。

第3季以成熟製程為主的晶圓廠財報中發現,大陸廠商如中芯國際、華虹、晶合集成、芯聯集成等第3季淨利顯著增長,然而台廠聯電、力積電、美廠格芯淨利年增率出現明顯下滑。呈現此消彼長的態勢。

大陸晶圓代工的中芯國際與華虹財報亮眼,中芯國際第3季營收21.71億美元,創單季最高,淨利1.49億美元,年增58.3%;華虹第3季營收5.26億美元,年減7.4%,但淨利4,481萬美元,年增226.6%。

值得注意的是,前述兩家大陸代工廠產能持續上升,且產能利用率攀高。第3季中芯國際產能利用率達90.4%,季增率和年增率增長明顯。華虹第3季產能利用率更達到105.3%,處於超負荷運轉,其中8吋產能利用率為113%,12吋產能利用率為98.5%。

智璞觀點 :

大陸成熟製程產能一直處於擴張狀態。由於新代工廠正開設出來,至明年的產能可能還處於供過於求狀態,繼而帶來價格鬆動。中芯國際首席執行官趙海軍認為半導體行業並未完全復甦,所以這個時候產能過剩很正常,而未來恢復到正常水平的話,產能利用率應該在85%以上。與大陸晶圓廠相較之下,台廠聯電的第3季產能利用率落在71%,連續七季產能利用率在七成左右;而格芯日前也在財報會上談及,目前產能利用率仍處於70%左右,預計未來會好轉。

在國產化生產的趨勢下,大陸的晶圓代工產能利用率有明顯回升,估計至2025年整體的成熟製程價格走勢將受壓抑。

相關新聞 : 陸成熟製程產能增 恐衝擊台廠

Nov W1|OpenAI聯手台積電2026產晶片

有消息人士透露,OpenAI計畫與博通合作獲取台積電製程產能,預計在2026年生產其用於人工智慧推論的自製晶片產品。

作為 ChatGPT 背後的快速成長公司,OpenAI 已經研究了一系列方案來實現晶片供應多元化並降低成本。OpenAI 考慮過自主生產所有晶片,並為這一項昂貴的計畫籌集資金。

不過由於建立晶圓廠網路所需大量的成本和時間,該公司目前已放棄了這項晶圓廠計畫,轉而專注於晶片設計工作。據消息人士透露,OpenAI 已與博通合作數月,且已組建了一支約 20 人的晶片團隊,由曾在 Google 開發 TPU(Tensor Processing Units)的頂尖工程師 Thomas Norrie 和 Richard Ho 領導。

智璞觀點 :

NVIDIA的 GPU 佔據了 80% 以上的市場份額,因為晶片需求量大且成本上升而導致微軟、Meta 等主要客戶,以及現在的 OpenAI,都正在探索內部或外部的替代方案。

OpenAI雖曾考慮自行建造晶圓廠,但目前看來是更傾向與外界合作以達到更高效率生產晶片的效果。透過博通,OpenAI已經確保了與台積電合作的製造能力,將計畫於2026年推出其首款的定製推論晶片。

相關新聞 : OpenAI聯手台積電2026產晶片

Sep W2|陸上半年半導體設備支出 超台美韓總和

最新數據顯示,今年上半年中國的半導體製造設備支出達到 250 億美元(約 8117 億台幣),已超過南韓、台灣和美國的總和,且預期 7 月支出將有望創下全年新高。此外,全球半導體市場也呈現增長趨勢,預計今年全球半導體營收將增長 20%,明年隨著通訊、工業及車用需求的復甦,營收將再增長 20%。

根據國際半導體產業協會(SEMI)最新報告,今年全球半導體設備市場預計年增 3%,達到 1095 億美元。2025年,在先進邏輯晶片和封測技術的推動下,市場將有望再增長 16%,達 1275 億美元。中國將繼續扮演關鍵角色,其今年的半導體設備總支出預計達 500 億美元(約 1.62 兆台幣),成為建設新晶圓廠的最大投資者。

SEMI 產業研究資深總監曾瑞榆指出,除了一線大廠外,至少有 10 多家二線晶圓製造商也在積極購買新設備,共同推動中國的整體支出。儘管全球經濟放緩,但中國仍是今年上半年唯一一個半導體製造設備支出維持年增表現的地區。

全球半導體行業也在推動生產本土化。SEMI 預計,到 2027 年,美國、東南亞、歐洲和日本的半導體設備支出將顯著增長,以應對全球需求。

從產能運用率的角度來看,晶圓廠的產能利用率已在今年第一季見底,第二季開始回升,預計第三季將達到 70%,而第四季的復甦將更加明顯。

根據中國海關總署數據,今年前七個月,中國進口了價值近 260 億美元的半導體製造設備,這一數字已超過 2021 年同期創下的 238 億美元紀錄。不過,曾瑞榆也指出,未來兩年中國在建設新工廠上的支出將逐漸回歸正常水平。

智璞觀點 :

中國目前是全球頂級半導體設備供應商的最大市場。今年第二季,全球最大的晶片微影設備供應商艾司摩爾,其來自中國的淨銷售佔比達到 49%;美商應材來自中國的營收佔比翻倍增長至 43%;泛林集團的中國營收佔比達 39%;而東京威力科創的中國營收佔比也上升至49.9%。中國正在積極建設其半導體產業,包括半導體設備支出、建設新晶圓廠,以及吸引全球半導體設備供應商等。即便在全球經濟放緩的背景下,中國仍維持增長勢頭,顯示出其對於自給自足的需求。而這種趨勢將隨著全球半導體製造的本土化而更加明顯。

相關新聞 : 陸上半年半導體設備支出 超台美韓總和

Sep W1|英特爾傳分拆晶圓代工

近期,美國晶片巨頭英特爾(Intel)面臨著前所未有的財務與經營壓力,正在討論分拆產品設計與製造業務的可能性,這一舉動引發了市場的高度關注。根據外媒報導,英特爾正在與摩根士丹利及高盛集團等投資銀行合作,評估潛在的併購與收購方案,並計畫在9月董事會上提出相關提案。

英特爾執行長季辛格(Pat Gelsinger)原本將晶圓代工視為重振英特爾在半導體產業地位的關鍵。然而,隨著分拆計畫的討論,這一事業可能被分拆或出售,這也意味著季辛格留給英特爾改革的時間愈來愈少。知名半導體分析師陸行之指出,雖然英特爾的分拆決策與他的預期一致,但以目前英特爾的虧損狀況,即使免費將晶圓代工業務送給他人,接手者仍然面臨巨大的挑戰。他認為,格羅方德(GlobalFoundries)相較於韓國三星,更有可能成為英特爾晶圓代工業務的接手者。

同時,英特爾近期還面臨高層變動,半導體業界大老陳立武(Lip-Bu Tan)閃辭英特爾董事,這一舉動被分析師郭明錤解讀為陳立武可能加入了分拆委員會,協助英特爾規劃拆分晶片設計與晶圓代工業務。

整體而言,英特爾正處於一個關鍵的轉折點,未來的策略將決定其在半導體市場的地位能否得到恢復,而這些變動也將對全球半導體產業產生深遠影響。

智璞觀點 :

目前看到全球半導體巨人正在殞落並努力求生,討論任何可能,除了拆分外英特爾還傳出停止在德國馬德堡的建廠計畫、考慮出售旗下的可編程晶片部門Altera等。但每一個舉動都是有利有弊,舉凡晶圓廠拆分後,是否要賣掉或獨立上市委由其他專業經理人經營、是否有產品支持如此龐大的先進製程資本支出等。這些都一再的考驗高階管理階層的危機處理能力與趨勢的判讀。摩根大通分析師Gokul Hariharan指出,如果英特爾確定分拆晶片設計和製造業務,未來可能會將更多訂單委外生產。而台積電有望因此受惠。因其擁有強大的工藝技術和在AI領域的領先地位,這將讓它在全球半導體市場中保持增長動力,並進一步鞏固競爭優勢。

相關新聞 : 英特爾傳分拆晶圓代工

Aug W1|M31攜高塔 開發65奈米記憶體解決方案

全球矽智財IP供應商M31 Technology Corporation円星科技(簡稱M31)宣布與高塔半導體(Tower Semiconductor)合作,開發65奈米製程的SRAM(靜態隨機存取記憶體)和ROM(唯讀記憶體)IP產品,並已將設計模組交付客戶端完成驗證,為半導體產業帶來全新的先進記憶體解決方案。搭配此平台的低功耗元件Analog FET(類比場效電晶體)所設計的電路架構,能夠滿足SoC晶片嚴格的低功耗要求。

M31是專業的矽智財(IP)供應商,提供經過嚴格驗證的IP產品;高塔半導體則是專精於提供先進類比電路半導體解決方案的領先代工廠。兩者的合作主要集中於成熟製程上,開發65奈米製程平台的先進記憶體編譯器的Single Port 、One Port以及ROM,這將應用於物聯網(IoT)、智慧型穿戴裝置、車聯網(V2X)、人工智慧(AI)等提供更可靠、高效的半導體元件,有助於客戶在市場上取得競爭優勢。

高塔半導體的客戶設計支援中心副總Samir Chaudhry表示,「隨著數位類比IC中的元件需求持續上升,這次合作突顯了我們致力於為客戶提供尖端解決方案以及高效且準確的工具來創建下一代IC的承諾,同時,也展現我們不斷推動半導體產業創新和進步的努力。」

智璞觀點 :

M31與高塔半導體雙方將通過技術整合,提高生產效率並降低成本,滿足市場對高度集成、低功耗、高性能半導體解決方案的不斷增長的需求。並且專注於類比IC和低功耗元件的技術整合,開發兼容Tower 65奈米電源管理平台的先進記憶體編譯器,協助客戶在日漸複雜的SoC晶片架構中,實現性能和功能的優勢。M31除了這次針對成熟製程的合作以外,在先進製程方面也有佈局,

相關新聞 : M31攜高塔 開發65奈米記憶體解決方案

Jul W4|三星新款平板電腦將首度採用聯發科處理器

韓國經濟日報周二引述業界消息報導,三星電子新款高階平板電腦Galaxy Tab S10將改用聯發科(2454)的高階應用處理器(AP)天璣(Dimensity)9300+,取代高通的驍龍(Snapdragon)晶片。新產品最快在10月亮相。這將是三星電子首度在Galaxy Tab系列中使用聯發科處理器。報導說,三星和聯發科合作,未來和高通議價時將占有優勢。

報導引述業界人士指出,除了聯發科技術進步外,三星轉向聯發科,也有拉攏這家全球最大AP製造商成為晶圓代工業務客戶的用意。

天璣9300+採用台積電的4奈米製程技術,和驍龍8 Gen 3相同。有業界人士認為,聯發科的天璣9300+性能優於高通最新的AP款式,價格還比驍龍便宜10%。AP成本上揚,也是三星選擇天璣9300+而非驍龍的原因之一。去年,AP占三星智慧型手機製造成本18.1%,高於2022年的12.8%,過於依賴高通,也增加使用AP的成本。

半導體業人士指出,聯發科是一張好牌,三星可以藉此和高通談判時取得優勢。聯發科每季銷售約1億顆晶片組,高階晶片組的生產主要委由台積電代工。

如今,聯發科也成為三星驗證新款手機晶片的重要合作夥伴。上周,三星表示,已完成最新LPDDR5X晶片在聯發科下一代行動AP晶片組天璣的性能驗證。LPDDR5X DRAM擁有業界最快的運作速度。

智璞觀點 :

今年第1季,聯發科在智慧型手機AP市場超越高通,躍居首位,占有全球39%的出貨量。三星以Exynos品牌生產AP,但在AP領域落後於高通和聯發科。在美中持續緊張的局勢下,小米、Oppo和Vivo紛紛轉向聯發科採購晶片。

相關新聞 : 三星新款平板電腦將首度採用聯發科處理器

Jul W2|輝達降規晶片陸瘋搶 營收估達120億美

根據英國金融時報4日報導,晶片顧問機構SemiAnalysis估算,輝達專為中國市場打造的AI晶片「H20」這幾個月有望交貨超過百萬顆。每顆H20成本約12,000~13,000美元,暗示輝達有望創造120億美元以上營收。

輝達上個會計年度(截至2024年1月底)的中國業務(包括PC顯卡等產品)總營收僅103億美元。而輝達2~4月中國營收占比從去年同期的22%萎縮至9%左右,但絕對值仍年增超過50%至25億美元,突顯輝達整體營收成長有多驚人。

SemiAnalysis的分析師Dylan Patel稱,雖然就理論上規格看,H20效能不如華為「Ascend 910B」AI伺服器晶片,但輝達晶片效能更好(a decent bit ahead),主因記憶體表現優秀。他估計,華為同時期只賣出約55萬顆910B,因與晶圓代工夥伴中芯國際量產時陷入掙扎。且多數中國業者AI模型都是基於輝達生態體系及軟體,轉換至華為基礎建設不但耗時也很貴。

智璞觀點 :

Ascend 910B是目前華為最強大的AI晶片,不過業界消息指出,此款晶片的生產良率只有20%。而輝達在去年底推出三款專為中國打造的「降規版」AI晶片,其中以H20最受關注,不過當時有消息指出,H20在中國的需求疲弱。現在情況有所改變,由於Ascend 910B晶片供應短缺且有良率的考量,越來越多中國科技公司開始轉向輝達H20晶片。

雖然H20的內存達96GB,高於H100的80GB,但理論性能僅296 TFLOP,相較於H100的1979 TFLOP仍相差甚遠。

相關新聞 : 輝達降規晶片陸瘋搶 營收估達120億美

Jun W3|電動車市場疲軟 安森美又裁員

晶片製造大廠「安森美」(ON Semiconductor Corporation, onsemi)13日宣布將在全球裁員約1000人。在遞交給美國證券交易委員會(SEC)的「FORM 8-K」文件中提到、計畫整併旗下9座工廠,並削減全球員工約1,000人,另有大約300位員工將被重新指派或要求遷移到另一座工廠。並於2025年完成上述程序。

Thomson Reuters週四報導,年報顯示、截至2023年12月31日為止安森美約有3萬名全職員工。安森美在2023年解雇約1,900人。安森美4月29日表示,2024年第1季(截至2024年3月29日為止)營收年減4.9%(季減7.7%)至18.627億美元,非依照一般公認會計原則(Non-GAAP)每股稀釋盈餘年減9.2%(季減13.6%)至1.08美元。

安森美指出,2024年第1季車用晶片營收年增3%至10.17億美元,工業用晶片營收年減14%至4.76億美元。

智璞觀點 :

安森美預估,今明兩年將面臨6,500-8,000萬美元的人事相關費用,多數費用將在今年認列。安森美計劃將多數結餘進行再投資,因此上述行動可能不會導致營運費用大幅縮減。並希望藉此簡化營運並降低成本,在面臨電動車市場疲軟和庫存過剩等劣勢下,安森美也一直在努力應對晶片需求復甦緩慢的問題。

相關新聞 : 電動車市場疲軟 安森美又裁員

Apr W4|聯電拋震撼彈!退出聯詠董事會

驅動IC大廠聯詠將於5月31日舉行股東常會並全面改選董事,日前公司公告的八席董事候選人名單全為自然人,大股東暨現任法人董事聯電竟未入列,這是聯詠在1997年從聯電分割獨立後,首見聯電退出聯詠董事會,震撼業界。

聯詠成立以來,就長期被歸類為「聯家軍」,也是聯電集團的「大金雞」。聯詠近年每年都大賺逾一個股本,2021~2023 年每股純益各為 63.87、45.96、38.32 元,是台股的「獲利績優生」。近期半導體景氣復甦腳步再度出現雜音,聯電卻退出聯詠董事會,放掉這隻「大金雞」,震撼市場。根據今年3月公告的最新統計資料,聯電持有聯詠股票約1.64萬張,持股比率約2.7%,聯電退出聯詠董事會後,後續是否會出脫聯詠持股,引發關注。

對於聯電退出董事會,聯詠指出,這次董事候選人名單是朝主管機關公司治理的方向努力,增加獨董及女性比例。聯詠新一屆的董事會獨董,由原本的 3 席增為 5 席,整體董事候選人名單男女比例各半,進一步強化董事會的獨立性與多元化。聯電則回應尊重聯詠提出的名單。

智璞觀點 :

業內推測,聯詠此舉可能與近年來半導體市場的激烈競爭有關。特別是聯詠在面板驅動 IC 和 OLED 驅動 IC 領域,其主要客戶都來自於大陸市場。面對中美貿易戰的壓力,作為晶圓代工廠的聯電需要與中系客戶做出切割並表明立場。另一方面,聯電退出董事會後,將能更靈活的處理持有的聯詠股份,從而有助於資本運作如擴建廠房或加強研發投入等。而Novatek 因為是IC設計公司,同樣會想要更靈活的代工夥伴,會想到不同代工廠投片,如果一直掛著聯家軍名號,在業內會有相關競爭之顧慮。在一系列變革中,如何穩定運營與創新發展,將是聯詠接下來持續關注的焦點。

相關新聞 : 聯電拋震撼彈!退出聯詠董事會

Apr W3|SK海力士與台積合作 開發下代HBM

南韓記憶體大廠 SK 海力士於18日宣布和台積電簽署合作備忘錄,攜手開發下代高頻記憶體(HBM)晶片。

SK海力士為AI應用記憶體領域的領導者,主宰HBM晶片市場,此為AI技術的關鍵元件之一。此次宣布與全球頂級邏輯代工廠台積電合作,強強聯手,為AI技術創新投下震撼彈。

SK 海力士總裁兼 AI 基礎設施負責人 Justin Kim 表示:「藉由本次合作,我們將透過強化客製化記憶體平台領域的競爭力,進一步鞏固作為 AI 記憶體供應商的市場領導地位。」

SK海力士也表示,雙方將先致力於針對搭載於HBM封裝內最底層的基礎晶片(Base Die)進行效能改善。 HBM是將多個DRAM晶片(Core Die)堆疊在基礎晶片上,並透過TSV技術進行垂直連接而成。基礎晶片也連接至繪圖處理器(GPU),發揮控制HBM的作用。

智璞觀點 :

雙方將加強整合SK海力士的HBM和台積電的CoWoS先進封裝技術,以滿足相關客戶的需求。目前是Base Die[Control IC or read/write IC等]給台積電代工,然後SK海力士封裝完之HBM4再出貨給台積;目前有傳出未來SK海力士想在TSV疊完後直接出給台積接續,但良率還是最大考量點[HBM3E 目前良率大約70~80%]。CoWoS是台積電領先全球的技術,是一種將邏輯晶片和高頻寬記憶體連接在一起的封裝方法,目前主要用於應對大量運算需求。

相關新聞 : SK海力士與台積合作 開發下代HBM

Apr W2|英特爾晶圓代工大虧2200億

英特爾晶圓代工部門去年營業虧損70億美元(約為新台幣2,244億美元),原因之一是沒使用最先進設備來降低生產成本。不過該公司對未來發展仍持樂觀態度,計劃斥資1,000億美元於美國四個州建造或擴造晶圓廠。

英特爾於2日向美國證券交易委員會(SEC)提交2023年財務數據,總營收從2022年的570億美元下滑至2023年的477億美元。以各部門來看,資料中心和人工智慧(AI)部門的營收為2023年的126.4億美元,遠低於2022年的168.6億美元,而代工業務去年營收則為189億美元,大幅低於2022年的275億美元,萎縮幅度達31%,營運虧損達70億美元,較前一年的52億美元虧損再度擴大。

執行長季辛格(Pat Gelsinger)坦承今年將是該部門營業虧損最慘重一年。以目前到2030年規劃來看,未來營運會逐步好轉,大概在這個規劃期的中段就能損益兩平。外界以此估算不再虧損的時間點可望落在2027年。

英特爾看好未來晶圓代工部的營業利益率進一步成長,主要是透過擴大生產自家晶片產品比率、拓展先進封裝業務、不斷擴大外部晶圓代工事業、提高產能使用率、節省成本和擴大生產規模等方式。

英特爾2021年3月宣布新設獨立的晶圓代工服務(IFS),旨在讓投資人更了解其產品與晶圓代工等各個事業的價值。2日申報資料是其首次公布該部門的銷售業績。

智璞觀點 :

季辛格表示該部門營運惡化是因為連串的錯誤決策所造成,包括在一年前反對使用艾司摩爾的極紫外光刻機(EUV)。現在回頭來看,雖然1台EUV售價逾1.5億美元,但卻較目前使用的光刻機更節省成本,並能生產最先進晶片。類似的錯誤決策,讓英特爾要把其整體晶圓生產數量,撥出約30%委託給台積電等外部合約廠商代工。而季辛格表示英特爾現在目標,是將委外生產比率降低至約20%。為配合此目標,已經在更換並使用EUV來取代較老舊的設備。但換個角度來看,目前的虧損,很有可能是加速IFS 獨立拆分的第一步,走向輕重資產分離會是一個對英特爾實現更好的股東權益的方法,也會是美國政府想要的劇本。

相關新聞 : 英特爾晶圓代工大虧2200億

Apr W1|SK海力士擬於美國建封裝廠

據知情人士透露,南韓的SK海力士計劃在印第安納州的西拉法葉(West Lafayette)興建先進晶片封裝廠,並投資約40億美元,對於美國欲得到半導體強權的目標來說,是一大助力。

預計將可創造約800~1,000個工作機會,且州政府和聯邦政府的補助,將可以資助這項計畫。根據知情人士的說法,該廠可望於2028年營運,預計SK海力士董事會很快就會投票完成建廠決定。

這家總部位於南韓利川市的公司,過去一年來市值飆漲一倍多,攀抵129兆韓元(約960億美元)。SK海力士執行長郭魯正(Kwak Noh-jung)先前說,AI狂潮可望幫助該公司市值衝上200兆韓元。

智璞觀點 :

SK海力士是全球前幾大的晶片製造商,而且還受惠近期興起的人工智慧(AI)熱潮,摶扶搖而直上。該公司稱霸高頻寬記憶體(HBM)市場,目前是輝達最先進圖形處理器(GPU)專屬合作夥伴。而SemiAnalysis的估計,以十億位元組計,SK海力士在HBM市占高達73%左右,三星約占22%,美光則是5%左右,為高頻寬記憶體廠中的佼佼者。

相關新聞 : SK海力士擬於美國建封裝廠

Mar W2|黃仁勳於GTC大秀科技新亮點

輝達執行長黃仁勳在今年的GTC舞台上,強調資料中心將面對巨大的轉型,現身公佈4項轟動全球的科技新亮點,「AI超級晶片 GB200 Grace Blackwell」、「AI車載平台 DRIVE Thor」、「人形機器人技術」、「運算式微影平台導入半導體生產」等。

面對大語言模型朝向多模態(同時支援文字、影像、影片、聲音)的趨勢發展,大語言參數量只會越來越高,就連一般的AI模型訓練參數量也持續走高。為了對應下一世代的大語言模型參數量10兆起跳的趨勢,黃仁勳在今年的開發者大會GTC上,秀出輝達最新的GPU架構Blackwell。

Blackwell架構GPU配備2080億顆電晶體、採用台積電客製化4奈米製程,由兩顆GPU裸晶互連成單個、統一GPU,內建的高頻寬記憶體高達192GB,比起現有的H100,Blackwell架構新產品中價格最高、效能也最強的GB200,訓練效能高4倍、推論效能高30倍,能源利用效率則增加25倍。GB200將首度採用水冷散熱,水冷液以每秒循環兩公升的速度,將高速運轉而滾燙的AI伺服器,降低至攝氏45度。

另外,在此大會上也推出了最新基於 Blackwell 架構的AI車載平台 DRIVE Thor,且獲多家中國大陸車廠採用。據悉,大陸車廠比亞迪將在 DRIVE Thor 上打造下一代電動車隊。

人形機器人計畫,預測將再度掀起全球機器人的熱潮,黃仁勳強調,下一代機器人技術,可能會更類似於人形,除了這次的人形機器人通用基礎模型「Project GR00T」外,輝達也公布一款基於 Thor 系統單晶片、用於人形機器人的新型電腦 Jetson Thor。

黃仁勳還提到,生成式AI最大的價值是開創更多的可能性,使各個領域的專家都能利用生成式AI創新,這些專家不再需要同時是程式語言專家,皆可利用自然語言與生成式AI互動,同時創造更多的可能性,且不僅只是在娛樂與藝術,也包括程式撰寫,半導體設計,能源探索、藥物研究等等,NVIDIA也宣布全新的NIM微服務,使生成式AI更易進行客製化;此次GTC大會更宣布與台積電、新思科技合作的GPU加速微影技術cuLitho將結合生成式AI,利用生成式AI不受刻板印象限制的特性,不僅使微影技術更快,同時也有助設計更具效益的圖形。

尤其在智慧型手機市場,過往WiFi 6只有美洲市場搭載FEM,迭代至WiFi 7後,安卓智慧型手機皆需要搭載。儘管今年手機滲透率有限,公司還是預估在2025年可達2成至3成。

智璞觀點 :

Blackwell系統配備了2080一個電晶體,並採用台積電客製化的4奈米製程,耗能更是之前的1/25。另外也宣布支援及時串流雲端運算結果到Vision Pro上,只要裝置連上網路就可以提供空間運算體驗。而Isaac Manipulator是專為機械手臂打造的AI。還有強化視覺功能的AI,能夠使機器人看得更清楚,並增加效率。生成式微AI服務也是本會的重點之一,可以讓企業在自己的平台上打造客製化AI。像是台積電與新思科技已正式宣佈,將突破性的輝達運算式微影平台投入生產。台積電總裁魏哲家指出,公司與輝達合作,將 GPU 加速運算整合到公司工作流程中,從而實現效能大幅躍升、提高生產率、縮短周期時間及降低功耗等需求。台積電目前也正在將 cuLitho 投入到公司的生產。

相關新聞 : 黃仁勳於GTC大秀科技新亮點

Mar W1|立積WiFi 7邁大步

射頻IC公司立積於3月1日召開法說會,其公司擁有WiFi各大主晶片平台參考設計,去年第四季時WiFi產品占整體營收達88%,管理階層表示,WiFi 7產品線持續擴張、已送樣開發並陸續Design in客戶產品當中。

2023年是立積的營運谷底,全年合併營收29.85億元、年減13.0%,寫四年來低點,每股稅後盈餘2.46元,連續五季虧損。然而去年第四季開始,需求逐漸好轉,來自陸系客戶產品需求回溫、北美市占提升,營運重回成長軌跡。展望2024年,第一季將持平於去年第四季。市場預估第二季將迎來強勁成長力道,受惠WiFi 7持續放量,目前立積已經通過客戶WiFi 7 Router認證,手機也取得台灣品牌廠認證。

其業務行銷副總黃智杰指出,WiFi 7整體滲透率於下半年將提升,有望達到10%,與客戶合作項目也以WiFi 7為大宗。另外,以FEM(前端射頻模組)而言,單價將有WiFi 6 60%至100%不等的成長。在鎖定相對高端市場情況下,立積與各大晶片平台密切合作。

尤其在智慧型手機市場,過往WiFi 6只有美洲市場搭載FEM,迭代至WiFi 7後,安卓智慧型手機皆需要搭載。儘管今年手機滲透率有限,公司還是預估在2025年可達2成至3成。

智璞觀點 :

今年立積的成長將來自於電信營運商且需求龐大,FEM估計可達1.5億顆,大陸市場標案開出、歐美、印度市場也相當不錯。不過其目前仍以WiFi 5/6 的營收為主,WiFi 7預期最多達1成。法人估計,第二季將迎來成長爆發,季增達2成以上,比重也將逐季增加。其WiFi 7解決方案已通過各大主晶片廠Router認證,手機也通過了國際大廠認證,下半年將開始出貨韓系手機品牌。

相關新聞 : 立積WiFi 7邁大步

Feb W3|孫正義創AI晶片公司 抗衡Nvidia

美國財經媒體今天披露,日本軟體銀行集團執行長孫正義擬籌資1000億美元(約新台幣3兆1350億元),成立人工智慧(AI)晶片公司,挑戰輝達(Nvidia)在此領域的龍頭地位。

彭博引述消息人士報導,孫正義將這項籌備AI晶片公司的計畫命名為「伊邪那岐」(Izanagi)。據報導,孫正義之所以將此計畫命名為「伊邪那岐」,是因為「伊邪那岐」是日本神話中的創造和生命之神,且「伊邪那岐」寫成英文Izanagi,後面3個字母是AGI,也就是通用人工智慧(Artificial General Intelligence)的縮寫。

孫正義近年曾多次預言,AGI將是人類文明的未來,認為充滿AI機器的世界會比人類社會更安全、健康和快樂。

不願具名的消息人士表示,軟銀集團可能會為此計畫出資300億美元,其他700億美元或許會來自中東地區的部分機構。

目前尚不清楚孫正義籌備AI新公司的計畫或是資金流向。知情人士表示,相關計畫仍在進一步研擬中。

消息人士還說,孫正義雖曾與OpenAI執行長阿特曼(Sam Altman)討論過合作建立半導體業務和籌募資金等相關事項,但目前看似與「伊邪那岐」計畫並不相同。孫正義還曾經尋求另一間公司,希望發展一套AI基礎模型,但已遭到對方婉拒。

智璞觀點 :

如果孫正義的計畫成功,這將會是繼微軟(Microsoft Corps)投注100多億美元給OpenAI研發生成式人工智慧聊天機器人ChatGPT後,最大的AI領域投資案。孫正義考慮創建的AI晶片公司,彌補軟銀持有多數股票的手機晶片設計公司安謀(Arm)之不足,計畫將與安謀的執行長雷內哈斯(Rene Haas)合作開發「伊邪那岐」。安謀主管也於本月稍早表示,該公司看到安謀的中央處理器需求強勁,可以跟輝達的資料中心人工智慧晶片的需求相媲美。此舉應算變向的把ARM轉型成為IC design 公司,以Arm的優勢謀求更大的獲利。

相關新聞 : 孫正義創AI晶片公司 抗衡Nvidia

Feb W2|輝達傳成立新部門 攻客製化AI晶片

輝達目前稱霸全球AI晶片的設計與供應,在高端AI晶片的市占率高達約80%。這使其市值繼去年增加2倍多後,今年以來又狂飆40%達到1兆7300億美元。路透社引述9名消息人士說法指出,輝達正在打造一個新的業務部門,專門替雲端運算公司和其他業者設計客製化晶片,涵蓋先進的AI處理器。

路透社指出,輝達希望這個新部門能在全球迅速成長的AI客製化晶片需求中,拿下市場大餅,如今輝達面對愈來愈多公司開發替代產品來搶奪其市場,因此將目標轉向正快速蓬勃發展的客製化AI晶片。輝達的客戶包括聊天機器人ChatGPT開發商OpenAI、微軟、谷歌母公司Alphabet及臉書母公司Meta等,這些業者現在都競相採購愈來越少的晶片供應,以在快速新興的AI領域競爭。

對於這些科技業巨擘客戶,輝達供應的H100和A100晶片只是作為一般通用、多用途的AI處理器。然而這些公司已經開始研發滿足特定需求的自家晶片,以減少能源消耗,並可能節省晶片設計的成本與時間。有鑑於此,消息人士指出,輝達正試圖在其中扮演一角,協助這些企業開發客製化AI晶片,這類生意原本流向輝達的對手如博通和美滿電子科技等。

輝達並未公布H100的價格,但必然高於上一代A100。根據銷量和其他因素,每片售價應介於16000至10萬美元。Meta計劃今年總庫存為35萬個H100晶片。

兩位熟悉會議情況的消息人士稱,輝達已會見了亞馬遜(Amazon)、Meta、微軟、Google和 OpenAI 的代表,討論為他們製造客製化晶片。除了資料中心晶片之外,輝達還瞄準了電信、汽車和電玩等客戶。

智璞觀點 :

紐約獨立投行之分析師表示,客製化晶片市場規模於2023年達到約300億美元,占全球晶片年銷售額的5%左右。據美國市場研究公司650 Group研究員維克爾估計,客製化資料中心晶片市場規模今年將成長至高達100億美元,且明年將翻倍至200億美元。目前此市場是由博通和美滿把持,若輝達加入這市場,可能會侵蝕兩者之銷售額。

相關新聞 : 輝達傳成立新部門 攻客製化AI晶片

Feb W1|佳能槓ASML 搶攻晶片製造設備

日本相機暨印表機大廠佳能(Canon) 準備搶攻先進半導體製造設備市場,將推出不用光線刻蝕,而改用壓印的新機器,價格號稱比荷蘭業者艾司摩爾(ASML)的設備少了一個零、且用電量最多減少九成,最快將在今年出貨。

英國金融時報(FT)報導,佳能在去年10月中發表的奈米壓印微影(nanoimprint lithography)技術,不用光線刻蝕,而是將晶片設計戳印在矽晶圓上。佳能表示,這種科技已經發展超過15年,但是直到現在才有商業可行性,相較於ASML稱霸市場的極紫外光(EUV)微影技術,新製程便宜了「一個位數」,且用電量最多可以減少九成。

佳能負責開發新微影設備的武石洋明說:「我們希望今年或明年開始出貨,想在市場正熱的時候推出」,「這是非常獨特的技術,能以簡單且低成本的方式製造尖端晶片。」

佳能表示,奈米壓印曝光設備並不是用來取代現有的 EUV 和 DUV 曝光設備,而是兩者在產線中共存。而該項設備除了能製造邏輯晶片,還能用於製造 3D NAND Flash 快閃記憶體。

目前,由於半導體市場對於曝光設備的需求很高,佳能可能利用更便宜的設備和生產成本作為賣點,找到進一步切入到半導體設備市場。不過,奈米壓印技術與EUV及DUV曝光設備都不相容,想加入到半導體製造商現有的製造流程會有些複雜。不過,市場也有消息指出,在受到美國對半導體設備的嚴格出口限制下,中國廠商目前很難購買到先進的EUV和DUV曝光設備。而號稱便宜又有效率的佳能奈米壓印曝光設備,是否能為中國半導體產業發展解套,引起關注。

智璞觀點 :

極度精密的EUV設備,是台積電、三星、英特爾等生產最新一代晶片的必需品,ASML是目前唯一能生產這種機器的業者。但ASML設備也是半導體製程中最昂貴的環節,每台要價超過1.5億美元,最新款High-NA EUV 更高達每台4億美元,交貨的前置時間又長且全球主要公司都在搶。而佳能的最大挑戰有二,首先是要提高進一步微縮製程的成功率。該公司從5奈米起跳,目標要達到2奈米。負責開發新微影設備的武石洋明不願透露奈米壓印設備的潛在良率,分析師則表示,良率必須接近90%,才能與EUV競爭;其次是主要客戶的導入。對半導體製程來說,原本使用的的製程順序薄膜->黃光->蝕刻->擴散->CMP 等會因為導入壓印後要全部更動,也意味著產品需要重新測試所有驗證,這會是一龐大成本,因此短時間應該很難在主流製程上看到。

相關新聞 : 佳能槓ASML 搶攻晶片製造設備

Jan W4|英特爾結盟聯電 強強聯手攻12奈米

英特爾(Intel)與聯電(UMC)宣布合作開發12奈米製程平台,且預計在2027年投入生產,藉由聯電提供多元化技術服務、Intel 提供現成工廠設施,雙方共同營運,應為雙贏局面。

英特爾資深副總裁暨晶圓代工服務 (IFS) 總經理 Stuart Pann 表示,幾十年來,台灣一直是亞洲和全球半導體及廣泛的技術生態系的重要成員,英特爾致力於與聯電這樣的台灣創新企業合作,將為全球客戶提供更好的服務。英特爾與聯電的策略合作進一步展現了為全球半導體供應鏈提供技術和製造創新的承諾。

聯電共同總經理王石則表示,聯電與英特爾進行在美國製造的12奈米FinFET製程合作,是本公司追求具成本效益的產能擴張,和技術節點升級策略的重要一環。這項合作將協助客戶順利升級到此關鍵技術節點,同時受惠於擴展位於北美市場產能帶來的供應鏈韌性。期待與英特爾展開策略合作,利用雙方的互補優勢,以擴大潛在市場,同時大幅加快技術發展時程。

此12 奈米製程將結合英特爾位於美國的大規模製造能力和 FinFET 電晶體設計經驗,提供兼具成熟度、性能和能耗效率的強大組合。受惠於聯電在製程上的領導地位,以及為客戶提供 PDK 及設計等方面的數十年經驗,可更有效地提供晶圓代工服務。新的製程將在英特爾位於美國亞利桑那州 Ocotillo Technology Fabrication 的 12、22 和 32 廠進行開發和製造,透過晶圓廠現有的設備將可大幅降低前期投資,並最佳化利用率。

雙方將致力滿足客戶需求,透過生態系合作夥伴提供的電子設計自動化 (EDA) 和智慧財產權 (IP) 解決方案,合作支援 12 奈米製程的設計實現 (design enablement)。且預計在 2027年投入生產。

事實上,不久前市場就傳出聯電傳出技轉 12 奈米先進製程技術予英特爾、獲百億元授權金的消息。而且,聯電確實有先進製程技術,其中 14 奈米 Finfet 製程性能更達業界之競爭水準,也積極推進 12 奈米製程。對此,市場人士表示,英特爾一旦真的百億元取得聯電授權,之後在到其他地區進行生產,做法不符合效益。直接下單委外,才能具有其成本競爭優勢。

智璞觀點 :

過去聯電傳出技轉 12 奈米先進製程技術予英特爾以具備優勢的 Arm 架構為主,這與對主攻 x86 架構的英特爾產生互補。而過去英特爾也有採用 Arm 架構的相關經驗,如基礎設施處理器 (IPU)、及開發基於 Intel 18A 製程的低功耗系統單晶片 (SoC),透過與 Arm 的合作關係,強化終端應用領域的版圖。因此,先前傳出聯電技轉 12 奈米製程 Arm 架構,市場推測英特爾可能是正在為 Fab 完全拆分奠定基礎,率先尋找各項 IP 技術授權預先準備。這個合作案不僅幫助 Intel 銜接由 IDM 轉換至晶圓代工的生意模式,增加製程調度彈性、獲取晶圓代工營運經驗;聯電也不需負擔龐大的資本支出就可靈活運用 FinFET 產能,從成熟製程的競局中另謀生路,並藉由共同營運 Intel 美國廠區,間接拓展工廠國際分布,分散地緣政治風險,此應為雙贏局面。

相關新聞 : 英特爾結盟聯電 強強聯手攻12奈米

Jan W3|英特爾稱德廠1.5奈米 以客戶角度仍有差

英特爾(Intel Corp.)執行長格爾辛格(Pat Gelsinger)透露,德國廠一旦落成上線,將成為全世界最先進的晶圓代工廠、屆時將打造1.5奈米晶片。值得注意的是,台積電(2330)透露,18A製程表現雖跟該公司的N3P類似,但從客戶的角度來看差別卻很大。

根據Tom`s Hardware報導,格爾辛格17日於瑞士達沃斯舉辦的世界論壇表示,英特爾在德國馬德堡(Magdeburg)附近興建的廠房不僅會是歐洲最先進、也會是全球最尖端的晶圓代工廠。這座廠房會採用18A後先進製程,同時為英特爾及晶圓代工服務(Intel Foundry Services)的客戶造晶片。

不過格爾辛格並未說明馬德堡廠將採取哪種18A後先進製程,僅模糊表示該製程近似1.5奈米。根據報導,英特爾將會於2月底揭曉18A後先進製程的產品路線圖,屆時大概也會說明哪一座廠房會率先導入這些製程。先前有傳言暗示,英特爾的18A後先進製程也許會是16A及14A。

截至目前,英特爾最先進的製程為Intel 4、Intel 3,落後台積電的3奈米製程「N3」。英特爾預測18A及之後的製程,將在效能、功耗及面積(Performance、Power、Area,PPA)方面領先業界。

格爾辛格先前曾表示,英特爾18A製程及台積電N2製程的電晶體(transistor)似乎差不多、沒有哪家具備顯著優勢,但每個人都說英特爾的晶背供電(backside power delivery)更加優秀。他說,這讓矽晶片擁有更好的面積效率(area efficiency)、意味著成本降低,效能更高。

智璞觀點 :

日前,台積電於18號舉辦實體法說會,執行長魏哲家被問到對於英特爾聲稱其製程PPA優於台積電2奈米有何看法時重申,英特爾最新技術跟台積電的N3P非常類似或相當。台積電董事長劉德音則接著表示,雖然魏哲家很謙虛、說N3P跟18A的PPA很相似,但大家可以從另一個角度來看——這只是就英特爾本身的產品而言。一家IDM通常會針對自家產品將技術最佳化,而晶圓代工廠、也就是台積電,卻是針對客戶的產品把技術最佳化。這兩者存在很大差別。

相關新聞 : 英特爾稱德廠1.5奈米 以客戶角度仍有差

Jan W2|台積電去年營收稱霸 超車三星

知名研究機構加拿大TechInsights旗下半導體市場趨勢研究部門McClean Report(原IC Insights)公布2023年半導體廠商美元銷售額排名預測前25名,該機構數據顯示,三星電子因記憶體市況逆風,導致營收大幅衰退,台積電美元營收有望超車三星奪冠,英特爾居次。

依據該機構推測,台積電2023年美元營收估達到688.52億美元,年減約9%,但仍居冠,其次則為英特爾的514.01億美元,年減少16%。三星電子2022年曾為半導體銷售額最高公司,不過在2023年降至第四名,2023年美元營收估計483.04億美元,年減37%。

另外,估計全球前二十五名公司中(包含IC設計公司),實現營收年成長的只有七家公司,這些公司分別是第三名的輝達、第六名的博通、第九名的英飛凌、第十名的意法半導體、第十五名的恩智浦半導體、第十七名的索尼、第十九名的Microchip。

2023年排名在第二的英特爾,雖然營收比前一年下降了16%,但排名有所提高前進一名。

排在第三名的是輝達,營收年增率預估約為102%,這讓輝達排名自2022年的第八名躍升至2023年的第三名。

智璞觀點 :

台積電於10日公布了2023年12月的營收報告,合併營收約為1,763億元,較去年同期減少了8.4%。雖然推測台積電2023整年營收估達688.52億美元,年減約9%,但仍居冠。McClean指出,去年半導體企業營收衰退因素,主要是「需求下降」和「智慧手機、個人電腦、數據中心服務器和其他最終用途產品庫存增加」。

相關新聞 : 台積電去年營收稱霸 超車三星

Jan W1|英特爾成立新公司 強攻生成式AI

根據《路透社》最新報導指出,Intel在專注於數位的資產管理公司DigitalBridge Group和其他投資者的支持下,宣布成立一家新的獨立公司,圍繞著人工智慧軟體業務展開業務。Intel高層沒有透露他們是否會在新成立的公司中保留多數股權,但是他們確定這家名為 Articul8(發音為「Articulate AI」)的新公司將擁有獨立的董事會,Intel仍保留其股東身份,而執行長則由前Intel資料中心副總裁暨總經理Arun Subramaniyan出任。

這項成果源於Intel與波士頓咨詢集團(BCG)在企業AI技術領域的合作。Intel利用其超級電腦開發了一種生成式 AI系統,能夠透過開源和專有技術的結合來分析文字和圖像。該系統隨後被運用在BCG的資料中心內運行,解決了隱私和安全方面的問題。

Intel在新聞稿中表示,Articul8是在Intel開發的智慧財產權(IP)和技術基礎上創建的,兩家公司將在進入市場的機會上保持戰略聯盟,並合作推動GenAI在企業中的採用。

Subramaniyan 告訴路透社,許多潛在客戶擔心,如果他們許多員工開始使用這套系統,成本會失控。他也表示,英特爾和合作夥伴一直努力解決生成式 AI 目前存在的最大缺口,即「建立概念驗證很容易,但以安全和成本可持續的方式投入生產很困難」。

Subramaniyan 在採訪中表示:「我們一直在努力解決當今生成型AI中最大的缺口,那就是建立一個概念驗證很容易,但將事物投入生產並以安全且成本可持續的方式進行確實是目前所缺少的。」

目前除了 DigitalBridge,Articul8 其他投資者還包括 Fin Capital、Mindset Ventures、Communitas Capital、GiantLeap Capital、GS Futures 和 Zain Group。

智璞觀點 :

Subramaniyan 在接受採訪時指出,Articul8 的主要目標是填補生成式人工智慧的空白,展現安全且經濟高效的理念。Intel此舉與其尋求外部資本支持業務單位的更廣泛戰略一致,之前 Mobileye Global 已經拆分,其可程式化晶片部門也計劃進行首次公開募股 (IPO)。 Articul8已經構建了一個可擴充且易於部署的GenAI軟體平台,該平台也已經使企業能夠從其專有資料中釋放價值。

相關新聞 : 英特爾成立新公司 強攻生成式AI

Dec W3|台積熊本廠JASM即將完工

台積電設立於日本熊本縣的晶圓代工服務子公司JASM(Japan Advanced Semiconductor Manufacturing)之社長堀田祐一表示,台積電熊本工廠興建工程順利、即將完工,目標是在2030年將日本當地的採購比重提高至60%。

關於台積電位於熊本縣菊陽町的半導體工廠興建工程進度,日經新聞15日報導,負責該座熊本工廠營運的子公司JASM社長堀田祐一在日本國際半導體展「SEMICON Japan 2023」發表演說時表示,「興建工程幾乎照著進度、且即將完工」。堀田祐一還指出,最顛峰時期、有高達約6,000名工人參與工廠興建,自10月起開始搬入製造設備、進行設備連接等作業。

除了台積電原有的供應商之外、還新增日本120家企業進行交易,日本當地的採購比重當前約25%左右,堀田祐一指出「2026年計畫提高至50%、2030年左右進一步提高至60%」。

日前傳出台積電熊本工廠將在2024年2月舉行開幕典禮。不過堀田祐一並未提及新工廠是否會舉行開幕典禮以及台積電評估中的熊本第2座工廠相關事宜。

台積電熊本廠預計2024年底開始量產,生產22/28奈米(nm)以及12/16nm製程晶片,月產能為5.5萬片,而Sony旗下的「索尼半導體解決方案公司」以及日本豐田汽車(Toyota)集團企業、日本汽車零組件大廠Denso皆對JASM進行出資。

智璞觀點 :

台積電之前表示考慮在日本第1座工廠附近興建第2座工廠。日媒曾在今年10月時指出,台積電正評估在日本熊本縣興建第2座工廠,該座新廠總投資額預估高達約2兆日圓、而日本經濟產業省考慮最高補助9,000億日圓,且計畫利用熊本二廠生產6nm晶片。另外,彭博社於11月21日報導,台積電考慮在熊本縣內興建第3座工廠、考慮生產最先進的3nm晶片。

相關新聞 : 台積熊本廠JASM即將完工

Dec W2|英特爾推AI新晶片明年搶市

晶片大廠英特爾(Intel)於美國時間14日發表為生成式人工智慧(AI)、個人電腦(PC)及伺服器所開發的新款晶片,主打AI PC與AI伺服器效能,希望搶攻AI硬體市占。英特爾執行長 Pat Gelsinger 表示,已看到生成式 AI 熱潮,為 2023 年明星產品,而 AI PC 將是未來一年的主角,英特爾新的 Core Ultra 處理器也將大顯身手。

代號為Meteor Lake的Intel Core Ultra筆電處理器,是首顆採用Intel 4製程的晶片,是英特爾40年來最大的架構轉變,首次搭載神經處理單元(NPU),補強CPU和GPU的AI處理,能實現高效能AI加速,比前一代產品提高2.5倍的能源效率,展現積極搶占AI PC市場的企圖心。英特爾預期,2024年逾230款搭載Intel Core Ultra新處理器的電腦推出。2025年就英特爾AI賦能的PC將超過1億台。

除了 Core Ultra晶片,英特爾也發表了第五代Xeon 伺服器處理器,標榜是市場唯一內建AI加速功能的主流資料中心處理器。內含NPU,明年上半年上市,供雲端公司等大型企業部署。英特爾表示這款處理器處理AI的推論任務表現尤佳,以每瓦電力評估的效能改善36%。

另外,英特爾還展示了名為Gaudi 3晶片的第一個工作版本,希望能在資料中心人工智慧市場對輝達(Nvidia)構成挑戰。不過針對這款晶片並未透露太多細節,只說Gaudi3將與輝達的H100及超微即將推出的MI300X進行競爭。前者是那些建立龐大晶片群以驅動AI應用公司的主要選擇,後者新推的MI300X將在2024年向客戶出貨。

Gaudi3效能大躍進,頻寬為前代Gaudi2 7奈米的1.5倍,BF16(腦浮點運算)功率成長四倍,網路算力再進步二倍,Gaudi3也預計配備最高128GB的HBM3e記憶體,使AI學習和訓練表現大幅提升,超越輝達H100之餘、挑戰H200加速器。

智璞觀點 :

英特爾AI新品Intel Core Ultra、第5代Xeon處理器上陣,強調AI方案無處不在,從資料中心、雲端、網路、邊緣到PC,擴展全產品線。2024年AI加速器市場競爭激烈,如輝達H100和AMD即將上市之MI300X,如今再加入Gaudi3;英特爾強調,由於不斷成長和經過驗證的性能優勢、以及極具競爭力的TCO(總體擁有成本)和定價優勢,估計Gaudi3 將於2024年搶占更多的市場份額。

相關新聞 : 英特爾推AI新晶片明年搶市

Dec W1|艾克爾砸20億美元於美國設先進封測廠

蘋果與封測大廠艾克爾(Amkor)在美國時間30日宣布擴大合作關係,Amkor宣布計畫投資20億美元(約新台幣628.6億元)在美國亞利桑那州蓋新的先進封裝測試廠,為台積電(2330)亞利桑那州新廠生產的蘋果晶片封裝測試。除了蘋果力挺,台積電總裁魏哲家也大力讚揚,強調雙方多年的合作關係。

艾克爾已在當地取得約55英畝土地,將打造先進製造園區,作為無塵室的空間超過50萬平方英尺。建廠第一階段的目標是在未來2至3年投產。新廠完工後有望成為在美國最大的先進封裝測試廠,該廠計劃為半導體的先進封裝和測試在美國提供量產領先的技術,以支持HPC、汽車和通訊等關鍵市場。

艾克爾總裁暨執行長魯騰(Giel Rutten)指出,「美國半導體供應鏈擴張正在進行中,身為美國最大先進封測公司,艾克爾很高興能引領美國提升先進封裝能力。」

台積電總裁魏哲家表示,艾克爾作為OSAT廠,與台積電合作多年,台積電祝賀艾克爾在美國亞利桑那州打造先進封裝測試廠,艾克爾新廠將為台積電、客戶和生態系統帶來價值。

智璞觀點 :

艾克爾表示,公司是唯一一家總部位於美國的半導體後段專業封測委外代工(OSAT)廠,新廠完工後,將是在美國最大的半導體委外先進封裝廠。而艾克爾持續布局全球,其中越南新廠已在10月正式營運,且位於北寧省(Bac Ninh),主要布局先進系統級封裝(SiP)和記憶體封裝產線,以及部分測試方案,目前其先進封裝占總營收的73~76%,主要客戶是蘋果、高通、輝達、博通、凱俠等。亞利桑那州參議員凱利(Mark Kelly)也表示,這是微晶片供應鏈降低對外國依賴的重大一步。這項20億美元的投資計畫將能創造高薪工作,強化當地經濟,並協助提升國家安全。

Source OMDIA

相關新聞 : 艾克爾砸20億美元於美國設先進封測廠

Nov W5|下代英特爾處理器由台積電3奈米量產

英特爾下一代 Lunar Lake MX 處理器採全新微架構,重新設計,以提供突破性每瓦性能效率,主要針對行動設備。Lunar Lake MX 處理器最多 8 個通用核心(4 個高效能 Lion Cove 核心+4 個 Skymont 效能核心)、12MB 快取、最多 8 個 Xe2 GPU 叢集及最多 8 個通用核心。運算模組採台積電 3 奈米級 N3B 製程。英特爾表示,Lunar Lake CPU 採 Intel 18A 製程。

Lunar Lake MX 處理器保留英特爾多晶片 Foveros 3D 互連設計。為了減少實體占用空間,英特爾計劃將 CPU、GPU 和記憶體控制器整合至同模組,將其他模組放入 SoC 區塊。Lunar Lake MX 針對筆電設計,配備 16GB 或 32GB LPDDR5X-8533 封裝記憶體,減少平台占用空間並提高效能。另外,與 CPU 封裝外記憶體典型設計相比,Lunar Lake MX 可節省 100~250mm² 空間。

台積電先前指出,3奈米製程技術,無論在PPA(效能、功耗及面積)及電晶體技術上,都是業界最先進的技術。受惠高效能運算(HPC)、智慧型手機相關應用需求強勁,今年3奈米將占公司營收中個位數(mid-single digit)百分比,明年比重將會更高。

智璞觀點 :

這是英特爾首次旗艦 CPU 採第三方製程,規劃上這SoC 除了Core 以外的繪圖、高速I/O等相關晶片會委由台積電代工。目前傳出是Arrow lake 有部份是台積電 N3E製程;lunar lake 用自家 18A製程。並預計明年上半年開始投片量產,以迎接明年下半年PC復甦商機。若台積電拿下這筆訂單,則英特爾在2025年將成為台積電的前三大客戶,3奈米代工的第二大客戶。

相關新聞 : 下代英特爾處理器由台積電3奈米量產

Nov W4|南韓記憶體晶片出口 一年多來首見成長

根據南韓產業通商資源部於11月14日公布的最新數據顯示,10月記憶體晶片出口年增1%,較9月的年減18%大為改善。其中,多晶片封裝(MCP)引領出口反彈,成長12.2%,DRAM晶片出口額年減率也縮小至個位數,此次的出口回升,是16個月以來首見成長。

南韓央行預測若貿易持續改善,明年經濟可望成長2.2%,優於今年的1.4%估計值。此出口成長也可看出南韓半導體業將領導出口成長,支撐經濟動能。

而除了記憶體晶片以外,10月顯示器出口額年增率由9月的1%,增加到13.1%,且手機出口雖仍年減3.3%,但減幅也比9月的5.2%來的更小。

智璞觀點 :

半導體是南韓的經濟骨幹,10月份出口的整體成長,也成為成長前景與全球經濟需求復甦的正面跡象。目前市場觀察自第四季起DRAM與NAND Flash均價開始全面上漲,以DRAM來看,預估第四季合約價季漲幅約3~8%,而此波漲勢能否延續端看供應商是否持續堅守減產策略,以及實際需求回溫的程度,其中最關鍵的是通用型伺服器領域。其中PC DRAM 與 Sever DRAM合約價預估都是季增3~8%;Mobile DRAM方面相較其它應用更早回到健康水位漲幅空間可能較為大一些。

相關新聞 : 南韓記憶體晶片出口 一年多來首見成長

Nov W3|Intel 18A明年Q1進入試產

Intel執行長季辛格於7日來台進行將近40分鐘演說,先進製程進度成為焦點,季辛格一口氣展示Intel 7以來,五大技術節點技術產品,用於Meteor Lake晶片的Intel 4,今年導入大量生產,Intel 20A,計畫2024量產上線,另外等同台積電2奈米的Intel 18A,已經確定相關設計。

英特爾執行長季辛格也表示,18A現在已經設計完成,正朝向生產製造邁進。並將在4年內完成5個製程節點的生產階段,開發團隊步入正軌。次世代伺服器、PC處理器用的Intel 3製程正在「除錯」階段,明年就可投產。

除了4年推進5世代製程技術的目標,基辛格還展示了第一個玻璃基板。並表示,旗下玻璃基板將光學元件整合到封裝中,具備低功耗、低延遲的優點,將是18A製程後的產品,布局先進封裝,英特爾火力全開。英特爾希望2025年重新奪回半導體生產領導地位。18A製程不只供公司使用,也將為愛立信(Ericsson)等客戶代工晶片。

智璞觀點 :

除了先進製程,季辛格也強調英特爾在先進封裝的布局,加上未來英特爾發展的小晶片技術,能持續提供未來市場的需求。五個製程最後一個為Intel 18A,是非常難達到的目標,但英特爾已逐漸接近。Intel 18A 陸續推出測試晶圓,透過最終確認的可靠設計,也迅速步入正軌。季辛格想創新領域並建立生態體系,並透過技術改變每個人的生活。但實際上Intel 是否能重返榮耀,還是要看終端市場是否接受來決定。

相關新聞 : Intel 18A明年Q1進入試產

Nov W2|AMD財報報佳音,明年AI是重點

AMD於10月31日公布2023年第3季財報,在終端需求回溫及伺服器處理器需求帶動下,AMD第三季營收和盈利皆呈現明顯成長。另外,之前發布的MI300將如期在第4季交付給客戶,有望在第4季提供4億美元營收,明年則貢獻約20億美元。

第3季財報關鍵數據:

營收 : 58億美元,年增4%,優於預期的57億美元;

淨利 : 2.99億美元,年增353%;

調整後每股盈餘(EPS) : 0.70 美元,也優於預期的0.68美元。

不過,AMD公布第4季預估營收約在58-64億美元之間,若以中位數61億美元為基準,意味著AMD第4季營收將年增約9%,季增約5%;不過,61億美元的預估營收不如市場預期的63.7億美元,導致AMD盤後股價下跌約4%。

AMD本季的資料中心業務,營收為約16億美元,與去年同期大致持平,但較第2季成長。AMD表示,受惠於本季客戶加速採用第四代的AMD EPYC CPU,資料中心業務較Q2成長,而MI300A和 MI300X GPU預計在第四季度實現量產,以支援多家HPC、雲端和AI客戶部署,第4季資料中心業務成長力道將大於Q3。

而AMD客戶端部門營收為15億美元,年增42%,這主要得益於Ryzen行動處理器銷售的成長。遊戲部門營收為15億美元,年減 8%,主要是由於半客製化收入的下降,但部分被 AMD Radeon GPU銷售成長所抵消。最後,嵌入式部門營收為12億美元,年減 5%,主要是由於通訊市場收入下降。

智璞觀點 :

即將推出的 AI 晶片「MI300A」和「MI300X」將如期於本季實現量產,且MI300 系列晶片有望成為AMD史上最快達成 10 億美元銷售額里程碑的產品。AMD第3季度表現良好,收入、毛利率和每股收益均實現年增,資料中心業務將在第四季實現強勁成長,客戶端事業也將維持成長勢頭。

相關新聞 : AMD財報報佳音,明年AI是重點

Nov W1|高通揭曉PC、手機AI晶片,掀新賽局

晶片巨頭高通(Qualcomm)近日舉辦Snapdragon Summit 2023技術高峰會,發表兩款全新晶片,包括專為AI應用打造、高通最的強PC晶片Snapdragon X Elite與最新5G旗艦手機晶片。

Snapdragon X Elite 是全新自製 CPU 架構,代號為 Oryon。 X Elite 包含 12 Oryon 核心,而非往常設計用的大小核心湊在一起。當 12 核心全啟動時最快可達到 3.8GHz,不過 1、2 核心啟動時可能高達 4.3GHz。高通號稱效能比同級對手Intel i7-1355U、i7-1360P快兩倍,但功耗降低68%,單執行緒速度超越蘋果(Apple)M2 Max,並可處理超過130億個參數的生成式AI模型。

高通產品管理副總裁Ziad Asghar在美國時間26日表示,AI手機換機潮現在正要發生;高通資深副總裁暨運算及遊戲部門總經理Kedar Kondap也提到,預期AI PC將於2024年興起,2025年將會進一步普及。AI PC無需上雲端就能進行AI運算,好處是減少通訊延遲、提高資料安全。高通預計,首批搭載Snapdragon X Elite的PC有望在2024年中旬上市。微軟執行長納德拉(Satya Nadella)透過影片為高通助陣,大讚Snapdragon Elite X將推動企業與消費者邁向「AI PC」新時代。

高通並公佈了執行 AI 及機器學習任務專用的新一代 Hexagon 神經網路處理晶片 (NPU),速度是 Snapdragon 8cx Gen 3 的 3 倍多。目前 Windows NPU 主要是用於加速網路攝影機去除背景的功能,不過 Windows 未來本機上的 AI 功能將會愈來愈多,也提高本地處理的必要。

TIRIAS Research分析師Francis Sideco指出,隨著Adobe等軟體公司紛紛推出基於生成式AI的解決方案,使用者越來越習慣利用AI進行創作、提升工作效率,原生支援AI的PC需求勢必增加。

另外,高通公佈新一代旗艦AI手機晶片Snapdragon Series 8 Gen 3,為高通首款整合AI效能的行動平台。高通表示,明年初,華碩、Sony、OnePlus等品牌將陸續推出採用Snapdragon Series 8 Gen 3的旗艦AI智慧手機。

智璞觀點 :

高通提出混合式AI的概念,可以視情況決定由終端或雲端的AI來處理資料。個人資料利用終端AI處理可以兼顧資安問題,而對於公司來說,機密文件上傳到雲端有一定的風險,現在在終端設備的處理可免去疑慮。對於AI發展的優缺點,產官學界持續討論、也有顧忌, Ziad Asghar表示,觀察AI前只以整理資料生成為主,還無法主動思考。目前看來式好處大於壞處,可以節省人們時間,或應用於教育功能。

相關新聞 : 高通揭曉PC、手機AI晶片,掀新賽局

Oct W3|佳能開發NIL設備,挑戰EUV微影技術

日本半導體設備大廠佳能(Canon)於10月13日宣布開賣採用「奈米壓印(Nano-imprint Lithography,NIL)」技術的微影設備「FPA-1200NZ2C」,可用來生產 5 奈米(nm)晶片,且經過改良,將可進一步用來生產 2nm 晶片,試圖挑戰半導體設備龍頭廠艾司摩爾 (ASML-US) 的地位。

Canon 為目前世界前三大曝光機微影設備廠製造商,更是知名百年老牌照相機製造商。而1984 年才成立的合資公司 ASML卻後發制人,是全球唯一能量產 EUV(極紫外光) 微影技術的設備廠商。EUV 曝光機是半導體先進製程 5 奈米以下不可或缺的關鍵設備,售價更是高達 1.5 億美元以上。

在晶圓上繪製電路時,一般採用被稱為曝光裝置的光技術的設備。奈米壓印與以往的曝光工藝不同,卻跟封蠟印章的原理類似,先在表面塗光阻劑 (樹脂),再用做好的光罩模具壓下,就可以做出像要的圖案。因為奈米壓印的模具能夠重複壓印,適用於大量製作光碟、晶片及太陽能電池內的微細結構。

另外,Canon為奈米壓印微影技術研發出最佳的光阻劑材料,以及用於壓印的奈米級對準技術,並實現清潔半導體的微粒控制技術,相較於已商用化的 EUV 技術,NIL 技術的耗電量只需 EUV 的十分之一、金額只需 EUV 的 40%,大幅減少耗能,也降低設備成本。

EUV 技術目前仍是先進製程的唯一選擇,但奈米壓印微影技術(NIL)具有成本低、並減少碳排放的優勢,若能在一定良率下成功開發量產,有望在未來成為 EUV 技術的替代方案。

智璞觀點 :

雖然奈米壓印微影技術(NIL)能夠縮短製程時間,也能達到更省電的目的,但由於NIL需使用軟性材質的光阻劑材料,適合使用在規則性結構如 DRAM 與 NAND FLASH,邏輯晶片卻只有少部分的結構可以使用,故目前NIL 技術仍無法完全取代 EUV 微影技術。

相關新聞 : 佳能開發NIL設備,挑戰EUV微影技術

Oct W2|英特爾分拆PSG部門 擬3年內上市

英特爾3日發表聲明,旗下的可程式化解決方案事業群(Programmable Solutions Group,PSG)自明年1月1日起將獨立營運,此舉將讓該部門業務加速成長,並加大在現場可程式化邏輯閘陣列(FPGA)行業的競爭力。

英特爾甚至在聲明中表示:「在未來二至三年,打算啟動PSG的首次公開發行股票(IPO),而且可能會探索私人投資人的機會來加速該事業的成長,英特爾則保留多數股權。」

並於發布的新聞稿中指出,數據中心與晶片業務主管Sandra Rivera將擔任PSG執行長,而營運長將會由原為PSG部門總經理的Shannon Poulin擔任。PSG業務在分拆前暫時以英特爾晶圓廠作為生產基地,去年英特爾也將旗下自駕技術部門Mobileye分拆上市,並將NAND記憶體與儲存事業賣給南韓SK海力士。

在2015年時,英特爾以167億美元收購FPGA商Altera後,隨即成立PSG部門,負責開發Agilex、Stratix 和其他 FPGA 產品,如今決定分拆該部門,有助於釋出一些價值。投資人讚賞此舉,帶動英特爾股價在盤後大漲近3%至每股36.57美元。

FPGA這種可程式化晶片可調整功能或更新,即便晶片已經被安裝在電子裝置上。它們被用於通訊硬體、資料中心設備,以及其他晶片的設計與開發。雖然它們具有極度彈性且功能強大的性質,但向來難以進行程式編寫,要大量採用是困難的。

在最近一季,英特爾表示PSG部門營收創紀錄,但未提供精確數字。Altera在2019年公布年營收約19.9億美元。英特爾引用第三方估計數字表示,這類晶片的整體市場規模將在2027年成長至115億美元,高於2023年的80億美元。

智璞觀點 :

分拆PSG部門是英特爾重整公司業務的最新舉措,目的是為了專注於晶片設計與晶片微縮製程的核心競爭力,值得注意的是,英特爾之所以將PSG分拆,並不是因為該部門表現不佳,或處於低利潤市場,而是認為PSG部門獨立後的表現會更好,業務敏捷性將更為提升。英特爾執行長基辛格正努力恢復英特爾在晶片產業的領導地位,許多投資人現在對重振計畫也日益樂觀。

相關新聞 : 英特爾分拆PSG部門 擬3年內上市

Oct W1|英特爾採用EUV設備於愛爾蘭量產晶片

英特爾於29日表示在愛爾蘭的工廠開始使用極紫外線(EUV)光刻機進行高量產,這是該公司迎頭趕上競爭對手的重要步驟。此舉將直接影響半導體產業的競爭格局,並可能改變 Intel 與台灣積體電路製造公司的市場地位。這也標誌著EUV首次用於歐洲批量生產,將有助於該集團減少對美國和亞洲供應的依賴。

曾經是全球領先晶片製造商的英特爾已經失去領先地位,但表示它有望憑藉其製造技術重新奪回領先地位,並稱將與台積電的最佳製造技術相媲美。且他的目標是在四年內交付五代技術,其中極紫外線(EUV)光刻機在實現此目標的過程中起到關鍵作用。

而英特爾愛爾蘭的工廠位於都柏林郊區的 Leixlip 鎮,是該集團 Intel 4 製程的首個高量產地點,也是英特爾在4年內推進5個製程節點努力的部分。這更是英特爾執行長季辛格為承諾在晶片技術上追趕領先者台積電和三星所做出的實際行動。該製程將使用EUV技術生產未來推出的「Meteor Lake」筆記本電腦晶片,為 AI PC 鋪平道路。

智璞觀點 :

英特爾聲稱其「Intel 3」將於2023年下半年「投入生產」。其路線圖指出,目標是在2025年左右在2nm節點實現「製程領先」。英特爾的技術開發總經理Ann Kelleher 表示,該公司正在努力實現這一目標,現在已經完成了兩個製程,第三個「迅速到來」,最後兩個也取得了很好的進展。這標誌著EUV首次用於歐洲批量生產,對於英特爾和整個半導體行業來說都是一個新的里程碑。

相關新聞 : 英特爾採用EUV設備於愛爾蘭量產晶片

Sep W4|英特爾首推玻璃基板,掀封裝新革命

英特爾於台灣時間18日宣布推出業界首款用於先進封裝的玻璃基板,突破現有傳統基板的限制,讓半導體封裝電晶體數量極限最大化,並規劃量產時間介於2026至2030年之間,將先導入需要更大體積封裝、更高速應用及工作負載的資料中心、AI、繪圖處理等領域。

英特爾裝配和測試主管Pooya Tadayon表示,玻璃的硬度優於有機材質,並且熱膨脹系數低,不同於有機基板會發生膨脹和彎曲。這些特性使得玻璃基板有很大優勢,可以降低連接線路的間距,適用於大尺寸封裝。他也提到,使用玻璃材料可以實現一些有趣的特性,能夠提高晶片供電效率,並且使得連接帶寬從224G提升至448G。隨著製造工藝的發展和需求變化,玻璃基板將逐漸出現,並與有機材質基板共存,而不是取代後者。

業界分析,英特爾下世代玻璃基板先進封裝解決方案,將提供更大面積、更具效能的封裝服務。英特爾此舉將掀起全球半導體封裝新一波革命,與日月光、艾克爾等專業封測廠一較高下。英特爾則強調,最新玻璃基板先進封裝技術可繼續推進摩爾定律,致力於達成2030年之前在單一封裝中容納1兆個電晶體的目標。

雖然沒有透露合作的供應鏈名單,但英特爾表示,其投入玻璃基板相關研發,並與材料及設備廠緊密合作,希望建構相關生態系。

智璞觀點 :

隨著更強大運算的需求增加,以及半導體業進入在單個封裝中使用多個小晶片(chiplet)的異質架構概念到來,玻璃基板是下一代半導體確實可行且不可或缺的新革命。其突破傳統基板的限制,並可以在單一封裝中連接更多的電晶體,組裝更大的小晶片複合體,也就是系統級封裝,這種方式可以使彈性更高且降低總體的成本及功耗,實現效能和增加電晶體的密度。雖然英特爾技術領先,但接下來該如何成功商轉,包括客戶種類和接單能力,仍是未來的關鍵。

相關新聞 : 英特爾首推玻璃基板,掀封裝新革命

Sep W3|矽光子晶片將成為下一波AI風潮

最近矽光子技術引發熱議,據媒體報導,台積電瞄準明年即將到來的矽光子超高速晶片商機。矽光子技術是基於矽材料將光子和電子相結合,能在晶片上實現高速、高頻寬的光通訊和光電子學功能。這種技術的優勢計有高速、高整合度、低能耗和成本較低等效益。因此,矽光子技術被視為解決資料中心和高性能計算系統面臨之瓶頸的關鍵技術之一。

國內大型投顧表示,以矽光子技術而言,台積電(2330)與日月光(3711)最能受惠於此趨勢。台積電可提供PIC及EIC的晶片製造及先進封裝整合方案,而日月光則是在其 VIPack 平台上已擁有整合式光學解決方案。台積電(2330)對矽光子技術的發展持樂觀態度。近期,在台灣 SEMICON 展中,台積電介紹矽光子平台解決方案「EPIC」。有鑒於能源效率提升,傳輸速度需求提高,超大規模資料中心在電子及光子源見上將越來越需要採用整合型解決方案。

不過矽光子技術並非易與之輩,它正面臨幾個關鍵瓶頸。工研院電子與光電系統研究所組長方彥翔表示,首先,矽光子晶片的製造成本高,限制了矽光子在大規模應用中的推廣,因此降低成本是迫切需要解決的課題;再者,矽光子元件的效能和穩定性仍需進一步提升,需針對設計、製造和測試進行深入研究,以確保持久穩定運行和高效能。

矽光晶片顯然已成爲半導體行業的一個密集投資領域,不只是英特爾、思科和IBM,輝達也在2021年以69億美元現金收購了跨國計算機網絡產品供應商Mellanox Technologies。眾多科技公司都在關注其在數據中心、超級計算機和網路設備、無人駕駛汽車和國防雷達系統等各個領域的潛在用途。

智璞觀點 :

矽光產業是大勢所趨,其應用場景的市場空間潛力龐大。在矽光子晶片上實現高效的光源整合是一個挑戰,光源作為關鍵元件需要在矽材料上實現高效的發射和檢測。而更好的發射和接收整合是提升矽光子系統性能的關鍵,需要找到有效的方式,將光源和檢測器整合在單一矽晶片上。而這些挑戰仍需要技術的突破及持續的研究,數年內可能可以取得實質的進展,並推動矽光子技術實現更廣泛的應用。

相關新聞 : 矽光子晶片將成為下一波AI風潮

Sep W2|華為推出新手機,搭載麒麟9000S晶片

華為最新推出的智慧手機 Mate 60 Pro,本次搭載了中國晶圓代工廠中芯打造的麒麟9000S處理器晶片。逆向工程和拆解公司 TechInsights 拆解後,證實為中國中芯國際 N+2 製程打造,性能接近台積電 7 奈米。然而半導體業界指出,中芯少了極紫外光(EUV)設備機台,效能及晶片密度恐怕僅能略優於約台積電10奈米製程水準,且良率恐怕表現不佳。

華為本次回歸雖然僅低調直接開賣手機,但搭載的麒麟9000S手機應用處理器(AP)卻引爆市場熱烈討論。綜合各家媒體報導,麒麟9000S由中芯代工,雖然沒有公布製程,但N+1可能等於7奈米 LPE 製程,N+2可能等於7奈米 LPP 製程,這是頭一款採用中芯最先進 7 奈米製程技術的晶片。

半導體業界人士指出,中芯本次替華為打造的麒麟9000S僅使用深紫外光(DUV)曝光機台,該機台並非不能打造7奈米製程晶片,需要多次來回曝光,且生產良率恐怕無法達到商用水準,若要讓手機晶片達到量產規模,可透過減少曝光製程,推估中芯本次生產的麒麟9000S晶片可能僅達到略優於台積電約10奈米製程水準,且生產良率仍有待提升。

台積電(2330)早在2018年就以 DUV 曝光機打造出初代7奈米製程產品,不過由於機台技術限制問題,台積電迅速就採用 EUV 曝光機推進生產出第二代7奈米,隨後 EUV 曝光機透過 ASML 的技術支援升級軟體工具及硬體,讓台積電得以用 EUV 曝光機一路推進到現在3奈米製程。

路透社報導,隨著中國加大力度追趕美國和其他競爭對手,中國將推出一項新的國家支持投資基金,旨在為其芯片行業籌集約 400 億美元。然而,從中芯替華為提供晶片來看,量產的關鍵其實在於良率問題,因此華為能否保持生產規模和獲利外界都在持續關注。

智璞觀點 :

相較於上一代麒麟9000使用台積電5nm製程節點,其中包含一個大核心(時脈3.13GHz)、3個中核(時脈2.54GHz)、4個小核(時脈2.05GHz),總晶片面積約106mm^2;本次的麒麟9000使用中芯的先進製程節點,其中包含一個大核心(時脈2.62GHz)、3個中核(時脈2.15GHz)、4個小核(時脈1.53GHz),總晶片面積約140mm^2。時脈降低、晶片變大。

理論上DUV 的物理極限會在5奈米製程,需要使用3P/3E與自動對準等技術,但以此良率與效能恐怕相當低落。業界人士指出,中芯在未能取得 EUV 機台之前,要大量生產7奈米製程仍有相當高難度。不過這也意味著中國半導體產業在沒有極紫外光 (EUV) 光刻機的情況下能取得技術進步,這一成就的難度也凸顯該國晶片技術能力的彈性。 但也不得不佩服中芯國際在美國層層封鎖下,依然能夠闖出一條道路。

相關新聞 : 華為推出新手機,搭載麒麟9000S晶片

Sep W1|Intel求助台積電,外包上看190億美元

英特爾為了解決自身製造的缺陷,希望利用台積電的能力來解決問題。

高盛證券在最新釋出的台積電(2330)個股報告中指出,隨英特爾(Intel)自10奈米製程開始面臨製程升級的種種挑戰後,將持續擴大外包占比,預估2025年外包總需求將上看194億美元,台積電將躍居最大的受惠者。

隨著Intel製程被台積電超越,Intel在成本、性能及產能間實現最佳平衡的考量下,近年來不斷擴大外包訂單給台積電,如2021年的Ponte Vecchio採用台積電5奈米製程,去年8月宣布今年Meteor Lake GPU外包給台積電等。

針對市場高度關注Intel外包台積電訂單的發展趨勢,高盛半導體產業分析師呂昆霖指出,儘管一直以來,Intel始終是台積電小型項目的客戶,且核心產品CPU仍多由自身生產製造,但在其面臨10奈米升級挑戰後,情勢開始轉變。

呂昆霖特別針對Intel外包台積電訂單的趨勢進行敏感性分析,根據分析結果顯示,預計2024年Intel外包市場的潛在市場總值(TAM)將達186億美元,2025年更將上看194億美元水準。

由於技術升級的困難、及晶圓製造與成本管控已成為Intel的挑戰,因此今(2023)年6月21日,Intel決定在製造部門與業務單位間創建一個「類晶圓代工」(Foundry-Like)的關係,使得業務部門得以更具彈性的利用第三方晶圓廠,以優化營運支出及投資決策。

智璞觀點 :

以製程起家的Intel 在技術上不容小覷,他的Performance 與 Power Consumption一直都很有競爭力。然而,從14nm漸漸示弱,10nm延遲推出,到現在開始Intel已偏離了自給自足的目標,但與台積電合作能在成本、性能及產能間實現最佳平衡。目前看來,Intel 的SoC 像是Meteor Lake、Raptor Lake等許多產品中的IC,都是交付給台積電生產製造,其中給台積電生產的IC不單只有IO,WiFi甚至有GPU、CORE等核心關鍵晶片。在未來,Intel有可能將其關鍵的IC生產外包給台積電的比例大幅提升,以更好的控管成本及提高效率等。主要來自於終端產品的市場銷售情況與雙方良率 Ramp up 的速度。因此,來自Intel核心CPU外包的訂單,預計也將從2025年起,對台積電營收的增長產生巨大貢獻,不排除Intel 可能成為第二大的客戶,因此持續看好台積電的後續發展。

相關新聞 : Intel求助台積電,外包上看190億美元

Aug W4|ARM搭上AI列車,首次公開募股(IPO)

軟銀旗下英國晶片設計公司安謀 (ARM) 於21 日向美國證券交易委員會 (SEC) 遞交申請文件,計畫以「ARM」作為股票代碼在那斯達克交易所上市,初步設定釋股在300~700億美元間。這個舉動有望成為今年 (2023 年) 全球最大規模的首次公開發行 (IPO),以及繼阿里巴巴和臉書後的科技史上第三大規模的 IPO。

ARM專注於提供專業的晶片架構設計與相關IP授權,其總部位於英國,該公司的業務模式是將其設計授權給各個領域的合作夥伴,全球約 70% 產品採由 ARM 開發的指令集架構或設計晶片,包括智慧手機、平板電腦、汽車輔助駕駛系統和數據中心等。

ARM在2016年以320億美元的價格被日本軟體銀行收購,然而,在2020年,ARM原本計劃以400億美元的價格被輝達(NVIDIA)收購,但這一交易面臨英國、美國和歐盟的反對,這些反對聲音擔心,一旦ARM失去中立地位,可能會對市場競爭造成嚴重影響,因此該交易被擱置,後來ARM決定轉向首次公開募股的方向。

今年由於AI風潮掀起全球科技業的浪潮,科技股價一路攀升,也造就了輝達成為首間市值突破一兆美元的美國晶片製造商,作為半導體專利大廠,ARM希望借著AI的趨勢,取得更高的估值,以滿足母公司軟銀集團的期望。

ARM提交了 F-1 表格登記聲明,但未揭露公司估值、IPO 定價和募資規模。文件披露,ARM 聘請 28 家機構,擔任今年首次 IPO 的承銷商,其中以巴克萊、高盛、摩根大通和瑞穗金融集團四家領銜,而摩根士丹利明顯缺席。

該公司在全球半導體產業中佔有重要地位,其晶片設計被用於平板電腦、智慧型手機、感測器、磁碟儲存設備和伺服器等產品;幾乎每一部智慧型手機和平板電腦都使用了ARM的技術。而在今年5月,ARM推出了新的機器學習模型晶片組架構Cortex-X4核心和名為G720的GPU。此外,該公司還擴大了開源合作夥伴關係,並以之為基礎推動GPU生態發展。

智璞觀點 :

ARM的IPO計劃不僅是為了籌集資金,更是為了提高公司的公眾形象和市場認可度。預計ARM以IC Design 的形式公開募資,預計瞄準高算與車用領域為主要目標市場。對於ARM而言,它會隨著越來越多人參與建設,架構的成熟度將越來越高。且既有客戶紛紛加入RISC-V陣營,雖然短期之內影響不大,但長期來看,對ARM的佈局仍有不小的影響,ARM要如何克服這些挑戰,值得關注。

相關新聞 : ARM搭上AI列車,首次公開募股(IPO)

Aug W3|高通傳裁200人 留任需接受分紅減少、不調薪

手機晶片大廠高通傳啟動台灣分公司大規模人力精簡計畫,採自願離職與資遣並行,預計10月裁員200人,約目前台灣高通總員工數逾一成,同時也會對留下來的員工實施減少分紅、不調薪等政策、分紅打七折等方案,顯示手機市場需求平淡,大廠積極開源節流。

高通先前已宣布,因應市場景氣不佳,美國聖地牙哥總部於6月裁員,共縮減總部約415名人力。並傳出美國高通總部已提交給當地政府新一輪裁員名單,但未揭露裁員人數。高通執行長艾蒙(Amon)日前則在財報會議中指出,高通今年以來已經透過各項節約措施,省下5%成本。

根據高通公告的上季財報顯示,上季財報單季合併營收約為85.40億美元、年減23%,其中手機晶片營收年減25%至52.6億美元。唯一仍呈年成長的僅有汽車晶片領域,年成長幅度達13%,來到4.34億美元。

《聖地牙哥聯合論壇報》(San Diego Union-Tribune)指出,高通大部分的業務來自於安卓(Android)設備,包含智慧手機和5G應用,中國地區則是安卓設備的重要市場,該地區智慧手機的銷售疲軟,也對高通造成不小的壓力。本季智慧手機市場出貨量將至少年減個位數百分比(7到9%),預估本季營收將介於81億美元到89億美元,中位數遠低於市場分析師的預期,估EPS 1.8至2美元,同樣低於市場的平均估值1.94美元。

台經院產經資料庫總監劉佩真說,「我想一方面除了是反映美國對於中國,在半導體相關的一些管制,最主要的還是在於,目前整個全球半導體業的一個景氣,那麼還是持續的,並沒有見到比較明顯的回升。」

智璞觀點 :

汽車、家電、手機和平板等消費性電子需求普遍疲軟,加上庫存未消化完全,讓品牌商對於市場前景的悲觀,下單保守。在裁員後,迎面而來的挑戰是供應商降價、採購數量也會減少,全球市場不景氣導致筆電和手機等需求低迷,上下游供應鏈可能都會遭受到衝擊。

相關新聞 : 高通傳裁200人 留任需接受分紅減少、不調薪

Aug W2|東京威力:中國大買成熟製程晶片設備

《彭博》(11日)報導,亞洲最大半導體設備製造商「東京威力科創」(TEL)指出,隨著美國及其盟友收緊對尖端技術的出口管制,中國晶片製造商正火力全開,加緊購買成熟製程設備。

東京威力科創總裁河合利樹(Toshiki Kawai)於10日在業績電話會上表示,在中國看到「非常強勁的投資」,「這不僅僅是今年的短暫趨勢」,「我們預計這種需求將持續下去。」

該公司指出,成熟製程設備需求的暴漲將有助於彌補高端邏輯晶片製造商和代工商推遲的投資。中國對該公司第二季營收貢獻達到39%。

東京威力科創是晶片生產供應鏈的重要連結,提供台積電、三星電子和英特爾等晶片大廠生產先進半導體的機械設備。預期汽車和工業應用的投資勢頭強勁,而這是從上一個財年就看得到的趨勢。

東京威力科創第二季業績因為全球電子市場需求下滑,年減17%,但預計全年收入仍能達到 1.7 兆日元,營業利潤達 824 億日元,略優於分析師預期。

東京威力科創財務部門負責人川本弘(Hiroshi Kawamoto)表示,來自中國客戶非常了解這些限制,已經重新擬定策略。並稱日本上月生效的晶片設備出口新措施對其營運與銷售沒有造成影響。

關於生成式AI相關的設備需求,川本弘稱:「我們收到很多 AI 相關投資的詢問,規模雖仍小,但是 AI 應該在下一個財年的營收有貢獻」。

智璞觀點 :

在美國嚴格限制中國先進晶片後,中國加速推進28奈米製程以上成熟製程之擴張。推測中國想藉由主導市場之優勢來取得主導。此恐引發美國之疑慮,使西方企業依賴中國傳統晶片供應,進而造成國安風險。

相關新聞 : 東京威力:中國大買成熟製程晶片設備

Aug W1|台積電將前進歐洲 於德國設廠

晶圓代工龍頭台積電在昨(8)日敲定赴德國投資建廠!台積電與博世(Bosch)、英飛淩(Infineon)和恩智浦半導體(NXP)共同宣布,將在德國德勒斯登合資成立歐洲半導體製造公司(ESMC),總投資金額預估超過100億歐元(約3530億台幣),

且德國政府將提供多達50億歐元的補貼。台積電預計持股70%,合資的歐洲三大廠各持股10%,由台積電負責營運。

台積電董事會決議以不超過34億9993萬歐元額度內投資主要持股德國子公司(ESMC),

以提供專業積體電路製造服務。

德國設廠計畫是依據《歐洲晶片法案》(European Chips Act)的框架制定。未來晶圓廠將採用台積電28/22奈米平面互補金屬氧化物半導體(CMOS)、16/12奈米鰭式場效電晶體(FinFET)製程技術生產,月產能約四萬片。預計2024年下半年建廠,2027年底開始生產,將創造約2,000個直接的高科技專業工作機會。

台積電總裁魏哲家表示,這次在德勒斯登的投資展現台積電致力滿足客戶的策略能力、技術需求的承諾,也更加深了與博世、英飛凌和恩智浦半導體的長期合作夥伴關係。

智璞觀點 :

德國薩克森邦首府德勒斯登是德國東部重要的文化、政治和經濟中心,更是歐洲最大半導體聚落。歐洲對半導體創新來說是個大有可為之地,尤其是在汽車和工業領域方面。這將有助於德國成為歐洲半導體生產重鎮,減少對亞洲供應鏈的依賴,也同時減緩晶片短缺對當地汽車製造商帶來的傷害,提供所需的創新和產能。對台積電而言,首先可能的頭號競爭對手(Intel)已經與德國政府簽約,獲得補助鉅額補助。在想獲得歐洲車用市場的假設前提下,台積電不得不過去。預計過去的製程節點為28~1X nm 製程,甚至有消息傳出未來會有更先進製程進駐德國設廠。以產品分析來看,歐洲主要的IDM廠,沒有28/22nm包含(eMemory),因此基本上過去設28/22nm的廠房非常合理,但提供1x或更先進製程的傳言相對意外。倘若為真,推估可能瞄準的是在歐洲車用可能的競爭對手(GlobalFoundries),無法提供而來。

相關新聞 : 台積電將前進歐洲 於德國設廠

Jul W4|異質整合突破 應材火力支援IC封裝

美商應用材料推出新材料及系統,為晶片製造商在混合鍵合(hybrid bonding)及矽穿孔(TSV)技術取得重大突破,協助整合小晶片至先進2.5D和3D封裝。矽穿孔(TSV)為目前台積電先進封裝CoWoS的製程瓶頸,應材解決方案,擴大在異質整合領域領先業界,使2.5/3D立體封裝延續摩爾定律(Moore’s Law)的互連技術,讓多個邏輯晶片透過TSV矽穿孔演進至立體封裝。目前台積電先進封裝CoWoS的製程瓶頸在於矽穿孔(TSV)技術,TSV矽穿孔晶片堆疊並非打線接合,而是在各邏輯晶片鑽出小洞,從底部填充入金屬,使其能通過每一層晶片。再以導電材料如銅、多晶矽、鎢等物質填滿,形成連接的功能,最後將晶圓或晶粒薄化加以堆疊、結合(Bonding),作為晶片間傳輸電訊號用之立體堆疊技術。隨著IC設計業者繼續將更多的邏輯、記憶體和特殊功能晶片整合到先進的2.5D和3D封裝中,每個封裝中的TSV互連導線數量擴展到數千個。為整合更多的互連導線並容納更高的晶片堆疊,需將矽穿孔變得更窄、更高,造成沉積均勻性改變,因而降低了效能,也增加了電阻和功耗。應材為異質整合技術最大供應商,提供晶片製造系統,包括蝕刻、物理/化學氣相沉積、退火與表面處理等設備。幫助半導體業者將各種功能、技術節點和尺寸的小晶片結合到先進封裝中,使組合後的整體可作為單一產品的形式來運作。由於高效能運算和人工智慧等應用對電晶體的需求快速增長,傳統的2D微縮技術變得昂貴且進展緩慢,因此異質整合為產業帶來新的解決方案和機遇。

智璞觀點:透過這些創新技術,台積電等晶片製造商能夠在先進封裝中實現更高效能的晶片設計,再加上應材強調本次推出的新系統在異質整合領域中具有重要的競爭優勢,將擴大應材在異質整合領域與同業的差距及滿足日益增長的市場需求。

相關新聞:異質整合突破 應材火力支援IC封裝

Jul W3|英特爾強攻大陸AI市場 日月光、欣興、神達等台系鏈進補

英特爾(Intel)衝刺AI晶片布局,推出專為大陸市場設計的AI加速器「Habana Gaudi2」降規版晶片,在符合美方規範的前提下,與勁敵輝達爭奪大陸AI晶片市場,已獲得浪潮集團、新華三及超聚變等大陸伺服器巨頭採用,再度炒熱AI話題。「Habana Gaudi2」降規版本晶片以7奈米生產。業界看好,英特爾在大陸AI晶片拓市獲得當地伺服器巨頭採用,有助日月光(3711)、欣興等供應鏈,以及浪潮主要伺服器代工廠神達等後市。

智璞觀點:受到美國禁令的限制,晶片製造商無法向中國大陸銷售高於每秒600 GB的高效能處理器。為了迎合中國市場的需求,NVIDIA推出了降規版的A100處理器,名為「A800」,隨後又推出了H100處理器的降級版本「H800」。而現在英特爾也跟進此趨勢,在中國市場推出專為其設計的降級版人工智能晶片。這表明這兩家公司高度重視中國市場,並希望降低進入中國市場的障礙,提供更多的硬體選擇,以增強客戶在雲端和智慧邊緣技術上部署人工智能的能力,同時也帶動台系相關供應鏈受惠。

相關新聞 : 英特爾強攻大陸AI市場 日月光、欣興、神達等台系鏈進補

Jul W2|庫存調整後 IC設計廠業績拚逐季揚

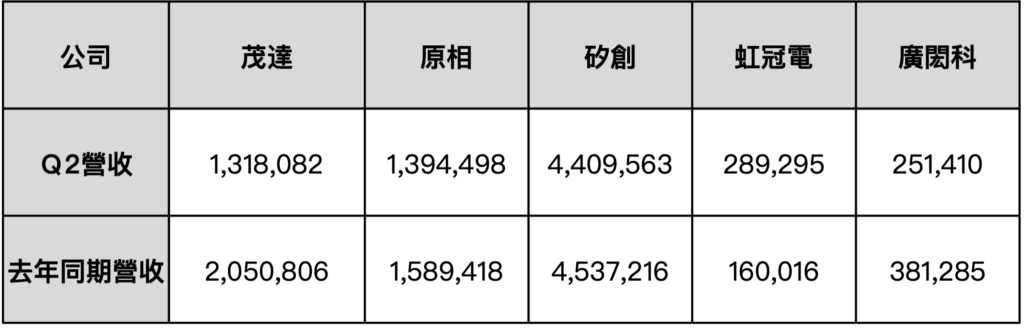

經過去年第4季與今年第1季庫存調整後,部分IC設計廠第2季營收表現回溫,包括茂達、原相、矽創、虹冠電、廣閎科等,在新產品與拉貨力道回穩驅動下,法人認為上述業者本季業績有望持續看增。

表一、各公司第二季營收及去年同期營收

資料來源:各公司財報;智璞產業趨勢研究所整理

智璞觀點

- 茂達第二季營收18億元,季增近兩成,連續兩季升溫。茂達主要以筆電和通訊相關產品為主,新產品預計帶來成長動能。DDR5需求從今年底到明年預計逐漸上升。

- 感測IC廠原相第二季營收94億元,季增近三成,連續兩季回升。滑鼠和電競應用推動業績表現,市場需求逐漸回穩。

- 驅動IC廠矽創第二季營收09億元,季增逾二成,終止連續六季下滑。工控和車載應用表現穩健,客戶端拉貨動能預計從8月啟動。

- 電源管理IC廠虹冠電上半年營收7億元,年增逾三成。主攻AC-DC高壓電源管理解決方案,電競和遊戲機應用帶動成長。

- 廣閎科第二季營收51億元,稍微增長。持續推出新產品,預計業績持平至小增。

相關新聞:庫存調整後 IC設計廠業績拚逐季揚

Jul W1|美荷聯手 對陸晶片再出拳

美日荷相繼對中國半導體產業出重拳,荷蘭政府昨日祭出限制部分先進半導體製造設備出口新規定,要求未來艾司摩爾(ASML)出口DUV深紫外光微影設備到中國大陸,須事先申請許可,新規定自九月一日生效。國內半導體廠表示,由於DUV機台過去兩年面臨晶片荒,各代工廠擴增產能瘋狂搶貨,缺貨迄今未獲紓解,預料此管制令一出,恐讓大陸晶圓廠再擴大收購潮。但未來大陸晶圓升級勢必遭遇阻力,晶片設計基於分散風險,將加速轉單至台廠,台積電、聯電、力積電、世界,甚至外商格羅方德,都會受惠。

智璞觀點:自2022年10月起,美國出於國家安全考量,已實施了一項出口禁令,限制科林研發、應用材料等美國設備廠將美國晶片製造工具出售給中國大陸。為避免敏感技術被不當使用,美國還積極遊說其他擁有重要供應商的國家採取類似的措施。隨後,日本也加入了這一行列,限制了23種半導體製造設備的出口。荷蘭政府近日做出管制決定,應是已與艾司摩爾達成共識,不過並無全數斬斷輸往中國生意。DUV深紫外光微影設備是由波長193的曝光機作改良,雖不如EUV的曝光細線能力,但目前廣泛應用到最小7奈米製程節點之關鍵站點的中。此舉,對中國來說可說是把喉嚨卡得更緊一點,在接下來幾年先進製程(16nm以下)的發展無疑是更是雪上加霜。

相關新聞:美荷聯手 對陸晶片再出拳

Jun W4|台積下半年營運將轉強

台積電(2330)下半年營運有望轉強,業界評估主要仍以蘋果相關新應用挹注為主,非蘋手機應用仍積弱不振,急單與短單貢獻有限。至於當紅的高階AI相關應用,短期對台積電貢獻也難以評估,預料要明年才得以更具體量化計算。業界人士指出,目前AI相關應用仍在早期階段,實際上,目前對台積電營收貢獻最大仍是來自高速運算(HPC)與智慧手機相關領域,而AI目前在台積電的分類項目中,仍屬高速運算的一部分,暫時未能獨立計算。台積電統計,首季來自高速運算營收占比為44%,智慧手機相關居次、達34%。而在智慧手機市場去年下半年開始進行庫存調整後,業界認為,智慧手機庫存去化接近尾聲,高階旗艦品牌市占率仍將成長,呈現強者恆強態勢。

智璞觀點:蘋果在2022年在全球手機市場約占19.2%,並取得了85%的獲利份額,創下新高,預計蘋果今年的出貨量將維持不錯的情況,全年預估約有2.3億支。此外,索尼(SONY)憑藉高階手機用CMOS感測器(CIS)晶片,多年來為穩固的蘋果供應鏈; 台積電熊本廠主要為索尼生產CMOS感測元件,索尼認為該廠產能供不應求需要更多產能,意味釋出後段封測委外訂單同步增加,台積電子公司CIS封測廠精材、采鈺將同步受惠。另一方面,台積電目前仍在伺服器領域進行庫存調整,需要持續觀察AI應用對伺服器產業的影響,以確定是否會對大廠商的預算造成排擠效應。

相關新聞:台積下半年營運將轉強

Jun W3|科技新聞精華:三優勢…鴻海集團雨露均霑

鴻海(2317)集團題材豐富,不僅母公司鴻海是蘋果最大組裝廠,幾乎代工所有蘋果產品之外,包括近期熱門的AI伺服器、電動車、半導體,以及低軌衛星等,可說是應有盡有,使得鴻海集團擁有最大的經濟規模、最廣的全球布局,加上最深的垂直整合等三大優勢,旗下公司因此同霑雨露。鴻海本身就有蘋概股、AI伺服器概念股、低軌衛星、電動車等四大題材加持。就蘋果供應鏈來看,「鴻家軍」當中的鴻準、GIS-KY都是市場耳熟能詳的廠商,分別供應機殼與蘋果首款MR頭盔鏡片貼合等業務。鴻海董事長劉揚偉先前已明確揭示今年鴻海三大營運方向,分別是電動車、半導體與低軌衛星。電動車方面,從母公司鴻海出發,搭配旗下連接器廠廣宇,以及整合半導體相關投資能量,打造強大的一條龍服務模式,擴大接單量能。

智璞觀點:鴻海集團積極拓展半導體領域,顯示了對新興技術的敏銳洞察力,巨額投資於半導體採購以及電動車領域,並透過收購、轉投資和持有股權等方式確保集團在電子製造領域及關鍵IC供應鏈中的競爭力。此外,鴻海也抓住了衛星通訊技術的崛起趨勢,積極參與低軌衛星領域,確保多元化佈局可以持續保持領先優勢並奠定堅實基礎。

相關新聞:三優勢…鴻海集團雨露均霑

Jun W2|日月光獲台積先進封裝大單

輝達AI晶片爆紅,客戶頻追單,台積電積極滿足輝達晶圓代工產能需求之際,傳出搭配出貨的先進封裝CoWoS產能吃緊,缺口高達一至二成,急找日月光(3711)投控旗下日月光半導體救援,推升日月光高階封裝產能利用率激增,並順勢搭上輝達此波AI熱潮,毛利率暴衝。台積電、日月光向來不評論單一客戶與訂單訊息。業界指出,市場近期傳出台積電自創的先進封裝CoWoS產能因高速運算大客戶(輝達等)訂單簇擁而嚴重吃緊,客戶要求台積電擴充CoWoS產能,但台積電考量對自家的毛利率貢獻後,選擇委外給全球最大封測廠日月光承接相關訂單。當前CoWoS-L/R和InFO可共用機台,但現階段InFo產能已滿載以因應蘋果新機需求,暫無其他空間挪用;CoWoS-S則外傳有部分去瓶頸擴充,惟並無大規模上修產能。

智璞觀點:台積電CoWoS產能無法滿足客戶需求,日月光吃到委外大補丸,以今年5月中旬發表的Fan-Out-Chip-on-Substrate-Bridge技術為例,已實現最新突破的技術,在70mm x 78mm尺寸的大型高效能封裝體中,能透過八個橋接連接(Bridge)整合二顆ASIC和八個高頻寬記憶體(HBM)元件。FOCoS-Bridge技術不僅能夠更有效地利用計算資源,加速處理大量數據的計算,還推動了AI演算法、深度學習、科學模擬等運算密集型工具的發展。AI和HPC的結合對各行業帶來了巨大的影響力和潛力,正在推動創新的封裝解決方案的需求,以滿足日益增長的高性能計算需求。

相關新聞:

Jun W1|科技新聞精華:AI需求飆升!NVIDIA將在以色列建設超級電腦

美國晶片大廠輝達(Nvidia Corporation)發展AI市場有成,儼然成為產業內的熱門話題,共同創辦人兼執行長黃仁勳近期訪台也掀起一股「NVIDIA熱潮」,有外媒報導稱,為了因應AI日益高漲的需求,輝達正在以色列建造AI「超級電腦」。綜合《路透社》、《以色列時報》報導,輝達高級副總裁夏納(Gilad Shainer)表示,輝達與以色列約800家初創公司、數萬名軟體工程師合作,耗資數億美元,研發名為「以色列一號」的電腦系統,號稱運算能力可達每秒八個exaflop,將成為全球運算速度最快的AI超級電腦之一,部分有望年底正式運作。報導提到,「以色列一號」的運作將基於輝達新推出的Spectrum-X網路平台,這是一種專為生成式AI構建的高性能以太網架構。夏納聲稱,AI是「我們一生中最重要的技術」,過程需要搭配GPU(圖形處理器),如今,生成式人工智能無處不在,需要進行大型資料庫訓練,「以色列一號」就是項重大投資,有助於推動以色列和全球的創新。

智璞觀點:Nvidia受惠於AI需求強勁,預估本季銷售將達110億美元,遠優於市場預期。除帶動相關供應鏈受惠之外,透過在以色列建造「以色列一號」AI超級電腦來滿足日益增長的需求,加強與以色列的合作,將成為全球最快的AI超級電腦之一。這些變革性技術的出現,為企業提供了前所未有的機會,我們可以預見到企業將繼續加強對其應用的探索,並在不斷變化的商業環境中保持領先地位。

May W4|科技新聞精華:半導體震撼 大陸封殺美光

大陸國家互聯網信息辦公室昨天宣布,他們在審查中發現美國最大的記憶體晶片製造商美光存在嚴重的網路安全問題。為了解決這個問題,大陸要求國內的關鍵資訊基礎設施運營者停止購買美光的產品。這個消息在全球記憶體市場引起了巨大的震動,預計市場格局將發生變化。業界對此解讀為大陸對美國科技戰爭首次採取反制行動。儘管白宮和北京在公開場合表示希望雙方關係向正面發展,但美光作為美國另一家重要的半導體生產商,受到了大陸的嚴厲制裁,凸顯出美中科技戰爭的隱憂仍然存在。美光是全球第三大DRAM廠商和前五大NAND晶片廠商之一。這次事件對美光在大陸市場的發展造成了困難,而台灣的南亞科技公司以及南韓的三星和SK海力士等競爭對手可能會受益。然而,全球記憶體市場目前供過於求,因此美光可能面臨更大的庫存壓力,可能需要通過降價來促銷,這可能會拖慢市場的復甦步伐。大陸國家互聯網信息辦公室在今年3月宣布對美光在大陸銷售產品進行網路安全審查。美光對此回應稱已經了解並積極與相關方進行溝通和合作。

智璞觀點:大陸國家互聯網信息辦公室昨晚在其微信公眾號「網信中國」發布了關於對美光公司產品進行網路安全審查的消息,表示這一舉措 旨在保護國家關鍵資訊基礎設施的安全。以產業鏈觀點來看,美光在大陸產品應該會移轉給三星、SK海力士、長江存儲、福建晉華等,同時也預期美光會在北美與其他非中國市場進行搶市,會是另一個產業版圖的移轉。移轉大小與影響要持續觀察。而在價格方面,DRAM/NAND Q3回穩但何時會上揚還要持續觀察,而美光被中國中國封殺會不會對價格影響,目前還未見明顯跡象。

相關新聞:半導體震撼 大陸封殺美光

May W3|科技新聞精華:聯發科6G NTN 全球無縫覆

聯發科(2454)15日發表最新衛星網路和地面網路整合為題的6G NTN(Non-Terrestrial Networks)技術白皮書;相對後期才加入NTN技術的5G標準,聯發科認為,6G NTN技術應該在6G物理層和協議層設計初始階段就一併考慮,未來將透過衛星網路和地面網路互補,打造陸海空全空間的立體覆蓋範圍。5月2日,3GPP會員大會在台召開,聯發科、台灣資通產業標準協會(TAICS)、工業局三方聯手為台灣爭取6G商機,追求衛星通訊與地面通訊標準完全整合,相較私有衛星通訊技術,一旦6G NTN成為3GPP開放標準與定義,即可運用現有全球通訊產業鏈的經濟規模,並使衛星通訊自利基市場成為主流消費者能日常使用的技術,並可應用在手機、汽車與物聯網等,提供不間斷的全球覆蓋網路通訊。聯發科技術白皮書指出4大6G NTN關鍵技術研發方向,包括高效率波形設計、可預測的移動性管理、大型衛星天線陣列與波束成型,以及衛星與地面網路頻譜共享技術等。聯發科表示,隨著5G商用落地推高外界對新世代通訊期望,全球覆蓋的衛星智慧手機成為近期熱門亮點,衛星通訊晶片將透過各式行動裝置滲透到一般終端消費者市場,整合後的6G衛星及地面通訊,將做出更大貢獻,包含促進全球發展、增加生產力、創造新的商業模式,將可帶來多面向的社會轉型。透過6G NTN衛星網路,網路服務能夠深入以往難抵達的世界各處,包括人煙稀少的地區、無人的深山、海洋等,有助於縮減數位城鄉落差;另外,藉助結合IoT NTN 技術與裝置,可以做為監測水源、預警火災、預防風險,甚至作為檢測非法砍伐、偷獵等應用,深具永續發展以及保護環境之效益,聯發科也將會持續研擬6G技術發展並且搶占市場的先機。而根據Precedence Research的調查,2022年5G非地面通訊市場規模已經達到37.9億美元,預計2032年將會達到276.9億元,從2023至2032年間的年複合成長率預計會達到22%,顯見各界對於推動NTN發展的積極程度。此次聯發科技發表技術白皮書,研議6G技術發展,啟動6G次世代通訊布局,掌握次世代通訊的發展契機。

智璞觀點:NTN(Non-Terrestrial Networks 非地面技術)技術白皮書,內容大致在強調未來將可透過衛星網路與地面網路的兼容互補,打造陸海空全地形、全空間的立體覆蓋範圍,提供使用者無縫智聯通訊服務。聯發科與高通並列全球智慧手機晶片龍頭地位(雙方大致站1/3),因此聯發科積極布局下世代6G技術持續保持競爭是合理戰術。目前所提出的6G願景是一個有彈性的多維度整合無線通訊系統,以一種真正無處不在的方式,提供沉浸式行動連網服務。有別於3G~5G服務主要還是要靠布建基地台來傳遞訊號,6G網路包含衛星通訊可改善地面網路覆蓋限制問題,跳脫地面基地台的限制,為全球沒有地面網路覆蓋的區域提供基礎的衛星簡訊、通話及上網等服務。而衛星通訊過去大多屬於少數、特殊應用,且價格相對昂貴,但未來有可能隨著5G與6G行動通訊技術發展而更為普及化、價格更親民,預計將衍生出更多創新應用場景,並可進行緊急救災、無人區監控、野火防治、海上浮標資訊收集等服務。國內會有哪些受惠公司:目前6G普及還屬於前期,尚有部分技與頻譜共享的議題需要處理,倘若此布局未來發酵,直接受惠的當然聯發科的供應鏈[台積電、聯電、力積電、精測、雍智、日月光、京元電、矽格;目前可以關注的應屬低軌衛星相關供應鏈。

相關新聞:聯發科6G NTN 全球無縫覆蓋

May W2|台積電3奈米將高度量產

晶圓代工龍頭廠台積電(2330)今上傳股東會年報,營業報告書指出將增加研發投資,以繼續擴大整體競爭力和技術領先地位,也將持續致力於優化製造營運,包括晶圓廠「數位化」,以提高效率和生產力,藉以支援今年與此後的3奈米高度量產。台積電指出,邁入2023年,總體經濟和地緣政治的不確定性依然存在,隨著全球COVID-19 疫情趨緩,人們進入了一個更智慧和互聯的世界。台積電表示,當半導體在我們日常生活的各個面向中變得越趨重要且無處不在,半導體技術正成為現代數位經濟的基礎技術,半導體的價值在全球供應鏈中持續提升,為客戶與台積電創造了更大的價值機會。對台積電而言,使命就是成為全球邏輯積體電路產業值得信賴的技術與產能提供者,履行這樣的使命將變得比以往更加重要。公司將秉持技術領先、卓越製造和客戶信任的三位一體優勢,以追尋和掌握強勁的成長機會。台積電指出,正在增加研發投資,以繼續擴大整體競爭力和技術領先地位,並藉由領先業界的先進製程和3D IC解決方案保持台積電的技術節奏,提供公司的技術平台價值來協助客戶提升其產品競爭力,並支持其未來發展優勢。台積電也將持續致力於優化製造營運(包括晶圓廠「數位化」),以提高效率和生產力,藉以支援今年與此後的N3高度量產。

智璞觀點:台積電將進一步增加研發投資,並致力於優化製造營運,包括晶圓廠數位化,以提高效率和生產力,藉以支援3奈米高度量產。以台積先進製程的主要客戶發表對今年的財測看來,目前暫時找不到足以支撐每月8~10萬片的月產能,因此暫時由其他方面強化成本結構或是加強未來成長所需的條件將會是目前可能的策略方向。

相關新聞:台積電3奈米將高度量產

May W1|台積電推新軟體 加速車用IC業者2025年採用3奈米製程

台積電表示今年將推出新軟體,協助客戶投入打造先進車用晶片,並加速採用台積電的最新3奈米製程技術。台積電26日在矽谷一場會議中公布一款新軟體,將使車用IC設計業者能夠提早約兩年投入他們的晶片設計。這可讓業者們最快在台積電於2025年推出「車用版」3奈米晶片製程時,就可馬上利用這項技術。路透指出,包括恩智浦、意法半導體在內許多大型車用晶片供應商都選擇委託台積電來生產他們的晶片。然而,車用晶片在堅固性和耐用性方面,必須符合比消費電子產品晶片更高的標準。台積電為汽車產業提供的特殊製程,通常會比消費者電子產品晶片類似的製程晚個幾年問世。在以往,車用晶片業者需要額外的時間來為這些專門的製程產線進行晶片設計,這結果導致車用晶片比最新智慧手機中的晶片所採用的製程落後數年。如今台積電推出新軟體,目標就是協助車用IC設計業者能在「車用版」製程推出之前,就先著手設計,以便在製程推出時就能同步採用、進行生產。

智璞觀點:雖然是況低迷,台積電在最新的北美技術論壇中揭示了其最新的技術發展,其中包括了3奈米技術家族的3個新成員,以及2奈米技術採用奈米片電晶體架構的進展。這些新技術的推出,不僅提高了功耗、效能與密度的表現,也有助於解決車用晶片落後於智慧手機晶片的問題。此外,台積電還推出了新軟體,協助車用IC設計業者在製程推出之前就能進行設計,以便在製程推出時就能同步採用、進行生產,有助於推動科技創新及進步。

相關新聞:台積電推新軟體 加速車用IC業者2025年採用3奈米製程

Apr W4| 科技新聞精華:創意接單暢旺 全年營運樂觀

IC設計服務廠創意(3443)看好系統及品牌大廠持續投資客製化特殊應用晶片(ASIC)開發,且受惠於母公司台積電(2330)技術及產能奧援,先進製程順利推進至5奈米及3奈米,並推出InFO及CoWoS先進封裝整合方案,藉此擴大人工智慧(AI)及高效能運算(HPC)市場版圖,並獲國際客戶積極開案。創意去年營收及獲利同創歷史新高,每股稅後純益27.69元優於預期,董事會決議每普通股配發14元現金股利。今年第一季雖進入傳統淡季,但隨著AI/HPC應用推升委託設計(NRE)接案增加及ASIC出貨暢旺,第一季合併營收65.29億元仍創下季度營收歷史次高,對全年營運逐季成長抱持樂觀看法。創意去年受惠於AI/HPC開案暢旺,今年將陸續轉為ASIC量產業帶動營收成長。而為了爭取更多國際大廠NRE開案,並在小晶片(chiplet)設計風潮提高接單優勢,創意不僅獲得台積電5奈米及3奈米先進製程、InFO及CoWoS先進封裝等技術及產能奧援,並推出多項整合方案,成功獲得客戶青睞及採用。創意已完成結合台積電InFO及CoWoS封裝技術的第三代5奈米晶片互聯矽智財(IP)GLink 2.3並完成矽驗證,先後為六個客戶量產搭載二顆至八顆不等高頻寬記憶體(HBM)及CoWoS的超大型系統單晶片(SoC),順利進攻AI/HPC領域,而支援HBM3控制器及實體層(PHY)已完成5奈米矽驗證並獲數個客戶採用。創意亦整合台積電5奈米先進製程及2.5D先進封裝,為客戶打造大規模雲端資料中心的AI/HPC運算ASIC已完成設計定案,至於支援3奈米N3E製程並整合HBM 3及GLink IP的測試晶片亦在第一季完成設計定案。再者,創意也為客戶完成7奈米及16奈米工作站等級光通訊晶片,可供超大型資料中心使用並會在今年進入量產。

智璞觀點:受惠於AIGC、HPC等題材,創意去年營收及獲利同創歷史新高,今年第一季雖進入傳統淡季,但仍然創下季度營收歷史次高。創意除了原高速運算領域,也陸續轉為ASIC量產業帶動營收成長。同時,創意也獲得了多項整合方案,成功獲得客戶青睞及採用。因此,看好創意未來在ASIC開發及先進製程、封裝整合方案等方面的發展,並且對其營運成長抱持樂觀看法。

相關新聞:創意接單暢旺 全年營運樂觀

Apr W3| DDIC大廠受惠需求回升,展現增長動能

- 義隆迎急單 Q2業績向上:NB觸控IC大廠義隆(2458)受惠客戶端庫存回補效應,多項產品線近期迎來急單。義隆首季合併營收24.05億元,季增22.4%、年減41.3%。法人估計,即使終端買氣未明顯轉強,也還沒有見到長單,但義隆本季業績將優於首季,增幅將視近期陸續接單而定。

- 聯詠Q1營收超預期 Q2更猛:面板驅動IC大廠聯詠(3034)第一季雖然仍受到消費性電子生產鏈庫存調整影響,隨著面板廠庫存去化接近尾聲,第一季合併營收240.46億元超越業績展望高標。聯詠近期整合觸控功能面板驅動IC(TDDI)出貨轉強及價格調漲,大尺寸面板驅動IC(LDDIC)亦看到廠商拉貨續強,加上OLED面板驅動IC已對蘋果送樣,法人看好第二季營運進入成長循環。

- 奇景 車用面板驅動IC出貨衝:面板驅動IC大廠奇景(Himax)車用面板產品線今年出貨有望再衝高。奇景指出,分區調光(Local Dimming)時序控制器(TCON)解決方案成功打入多家車廠高階車種,該產品線出貨有望強勁成長。奇景表示,車用分區調光TCON技術,除提升車用螢幕的對比度等功能外,也能大幅降低顯示器耗電,這點對於電動車及更大尺寸顯示器非常關鍵。法人指出,奇景在車用面板驅動IC市場已經成功打入賓士、BMW及福斯集團等歐美大型車廠,以及近年崛起的中國電動車品牌都有採用奇景的車用面板驅動IC產品,由於車用面板尺寸近年來不斷擴大,將可望成為奇景今年出貨動能衝高的主要原因。

智璞觀點:義隆、聯詠和奇景都是在不同領域的IC設計廠。短期這三家公司在均受惠於客戶端庫存回補和需求回升的影響,其業績呈現持續向上的趨勢,整體看來營收將持續增長。同時,奇景的車用面板產品線也有望再創新高,尤其是其車用分區調光TCON技術具有重要的應用價值。

相關新聞:

Apr W2|英特爾新世代GPU 台積電全吃

隨著人工智慧(AI)及電競等關應用需求維持成長趨勢不變,英特爾調整及分拆繪圖處理器(GPU)事業組織,但GPU研發動能維持原訂計畫進行,而據業界消息,英特爾第二代Battlemage和第三代Celestial將分別在2024年及2026年推出,台積電拿下4奈米及3奈米晶圓代工大單。英特爾去年年底調整及分拆GPU事業組織,原本負責GPU產品線的加速運算系統和繪圖事業群(AXG)將分為兩部分,以消費性產品為主的業務將併入英特爾客戶運算事業群(CCG),資料中心和超級運算GPU業務則會併入資料中心和人工智慧事業群(DCAI)。英特爾看好電競及AI等相關應用將帶動GPU強勁需求,獨立顯卡和加速運算是未來關鍵成長引擎,所以將會分別針對目標市場,推出能搭配英特爾核心中央處理器(CPU)的產品路線圖,希望可以集中火力,由超微及輝達的競爭者手中爭取更高市占率。在現有Arc架構GPU及消費性獨立顯卡發展部份,英特爾雖然今年面臨生產鏈庫存去化壓力,營運面臨較大挑戰,但GPU研發維持原計畫進行。據業界消息,英特爾將會在2024年下半年推出Xe2架構的第二代Battlemage繪圖晶片,並在2026年下半年推出Xe3架構的第三代Celestial繪圖晶片。雖然英特爾已投入龐大資金興建4奈米及更先進製程晶圓廠,但GPU產品線仍會維持與晶圓代工廠合作的營運模式,而台積電已成為唯一合作夥伴。

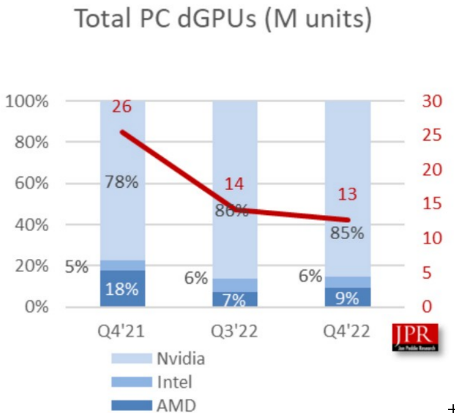

智璞觀點:英特爾調整和分拆了其GPU事業組織,但GPU研發動能維持原訂計畫進行,將推出針對不同市場需求的產品路線圖,希望能爭取更高的市佔率,特別是在電競和人工智慧等相關應用方面。下圖是GPU 去年的市佔,英特爾約有6%的市占率。英特爾的第二代Battlemage和第三代Celestial將分別在2024年和2026年推出,採用台積電的4奈米和3奈米晶圓代工,並且英特爾繼續與晶圓代工廠合作的營運模式,台積電已成為唯一的合作夥伴。

Reference: JPR

此外,英特爾還在打造針對AI和HPC的Ponte Vecchio繪圖晶片,預計使用台積電的7奈米和5奈米生產。總體而言,英特爾致力於發展GPU產品線並與台積電合作代工,以應對電競及AI等相關應用的強勁需求並提升市占率。

相關新聞:英特爾新世代GPU 台積電全吃

Apr W1 | 三星擬減產記憶體 業界按讚

全球記憶體晶片龍頭南韓三星電子傳有意改變先前「堅決不減產」的態度,考慮開始著手減產,業界高聲歡呼,直言這是「拯救DRAM與儲存型快閃記憶體(NAND Flash)市況最關鍵行動」,南亞科、旺宏、華邦、群聯、威剛 等記憶體製造與模組廠將有好消息。三星預定4月7日公布本季財報,並舉行財報說明會,市場密切關注該公司是否會維持之前堅持不人為減產的政策。市場預測,三星的半導體事業暨裝置解決方案事業部(DS)今年營業損失可能超過10兆韓元。此前,三星堅持沒有人為減產的計畫,不會直接縮減投入的晶圓,而是尋求晶片產量自然減少。三星若能減產記憶體,不僅有利全球記憶體市場快速回溫,也能讓自身獲利逐步回到過往榮耀,堪稱一舉數得,尤其時值整體半導體庫存調整尚未結束,三星有龐大的獲利壓力,更需要記憶體事業協助,因此減產勢在必行。此前美光公布財報,雖營收有大幅衰退但股價能然翻紅,因此就有業界傳出有不明原因讓DRAM/NAND 的報價看到谷底。

智璞觀點:觀察業界情況,目前記憶體庫存持續改善但仍居高不下,供需依然大幅錯配,價格趨勢也仍具挑戰,預期本季利潤將低於原先預估。我們目前還是抱持保守偏悲觀的看法,記憶體價格從去年Q4開始跌,先前三星堅持不減產,根本看不見止跌訊號,年初預期很有可能一路跌到今年Q4。如今,三星的態度可能軟化,然而目前在減產內容不明與市場庫存水位仍偏高的情況下,預計報價在Q2會續持續震盪,Q3才有機會能見底。

相關新聞:

Mar W4 | 安謀調授權金 衝擊IC設計

英國金融時報(FT)報導,矽智財(IP)大廠安謀(Arm)最近已通知聯發科等多家大客戶,將大幅改變授權金收取模式,由過往以晶片價格為計算基礎,改為以終端裝置產品價值計算,最快明年成行,此舉將使得高通、聯發科等IC設計大廠成本大增,顛覆產業生態。市場評估,安謀預定今年在紐約掛牌上市,其母公司軟銀集團此規劃應是為提高營收與獲利,以利吸引投資人。業界認為,目前市面上超過95%的智慧手機都採用安謀的IP為基礎架構,一旦安謀改變收費模式,對手機晶片與品牌廠影響頗大。安謀、聯發科(2454)等業者昨(23)日對上述消息均不予評論。多家採用安謀架構的IC設計業者則認為,還需再觀察此事後續發展。安謀多位產業主管與前員工表示,過去安謀都以晶片價格為依據,向晶片業者收取自家IP授權費,但現在計劃改為基於裝置產品的售價,向裝置製造商收取費用,為其數十年來最大的商業策略調整,估計IP授權費用將比原先高數倍。

智璞觀點:市場再度傳出安謀希望能夠IPO 的消息,同時安謀打算提出的新商業模式顯示,授權費將根據行動裝置的「平均銷售單價」(ASP),而非晶片價格來計價。調整主要涉及安謀最重要的「Cortex-A」設計,這是開發智慧手機應用處理器的必備關鍵。以手機IC為例子,目前單顆IC的ASP 約在10~50 USD權利金約1~2%,一隻智慧型手機平均價格(2022)大約落在330~375 USD,若改以向裝置製造商收取費用,將大幅增加安謀授權金收入,並也增加IPO後的對投資者的吸引力。面對安謀商業策略首度出現如此重大變化,多家採用安謀架構的IC設計業者客戶,表示接受新安排的意願不高,明年是否會如預期在明年成行授權金模式,還需待再觀察事後發展。

相關新聞:安謀調授權金 衝擊IC設計

Mar W3 | OpenAI再推語言模型GPT-4 學術表現更勝 仍存隱憂

新創公司OpenAI今天推出更強語言模型GPT-4,微軟表示其Bing聊天機器人已應用此技術。OpenAI表示,GPT-4在某些專業考試表現更突出,但仍存有「幻覺」,無法完全信賴。OpenAI去年11月底推出聊天機器人ChatGPT引發熱議,今天又正式推出「更強大」語言模型系統GPT-4。ChatGPT推出後被大量應用也引起正反兩面評價,OpenAI表示GPT-4花6個月測試,儘管「離完美還很遙遠」,在真實世界的情境表現不如人類,但此加強版語言模型在不同的專業和學術水準上的成果,比前一代系統更好。拿GPT-4和上一代語言模型相比,在律師資格考試模擬測驗中,前者成績為應試者的前10%、也就是可勝過9成考生,後者則是倒數10%,其他像是SAT閱讀和數學考試,GPT-4亦比上一代進化。在日常對話情境中,GPT-4和上一代語言模型的差異不明顯,但當任務的複雜程度到達一定門檻後,GPT-4較富創意並能執行較多細微的指令。

智璞觀點:OpenAI 發布名為「GPT-4」的最新人工智慧 (AI) 模型,除了準確度、創造力和協作性更高之外,這項最新 AI 模型還可支援圖片輸入功能,讓 GPT-4 以文字來解釋圖像內容,甚至回答問題。以目前的資訊分析,GPT-4 功能雖強大但不完全可靠,可能提供「產生幻覺」的答案或犯推理錯誤。但目前要「預測」GPT-4仍是一件困難的事,Open AI 將就這一方面繼續訓練模型。因此就如同目前的自動駕駛(L3+)般,我們依然引頸期盼GPT4的商業應用,但並不能完全放心的相信他提供出來的解決方案。

相關新聞:

OpenAI再推語言模型GPT-4 學術表現更勝ChatGPT但仍存隱憂

細看GPT-4,還有14個驚人細節!可能會幫助犯罪、人類無法控制?

Mar W2|IC設計廠多預期營運首季落底

受傳統淡季效應及供應鏈持續去化庫存影響,IC設計廠多數預期第1季業績將滑落,不過,營運將於第1季落底,第2季應可逐步止跌回升。IC設計業近來客戶急單陸續湧現,其中,以較早進行庫存修正的電視、監視器及高階筆記型電腦相關產品居多,消費電子產品市場需求則持續低迷因多數產品市場需求依然疲軟,仍處庫存調整階段,加上第1季有農曆新年假期、工作天數較少,且時序為半導體業傳統淡季,IC設計廠多數預期今年第1季業績恐將較去年第4季持續滑落。手機晶片廠聯發科預估,第1季營收將約新台幣930億至1017億元,將季減6%至14%。影像感測器及微型光學元件廠采鈺預期,第1季營收將季減2位數百分比。在經過多個季度庫存調整後,IC設計廠多數預期,供應鏈庫存可望於上半年逐步落底,供需狀態應可逐漸回穩,第2季隨著工作天數增加,中國疫情解封後,經濟有機會復甦,營運應可止跌回升。

智璞觀點:根據目前業界觀察,各產品落底時間不進相同,大約在2023第一季至五月都有,因此逐漸看到IC設計業者持續向晶圓廠投片下單。而晶圓廠的部分,從年初的OLED DDIC 急單、美國限制AI晶片銷售大陸緩衝期將在今年到期而出現備貨潮、ChatGPT火熱 ,加速NV在台積N3B/E NTO 時程,都是產業迎來轉機好跡象。

Mar W1 | 科技新聞精華:美半導體補助設分潤條件

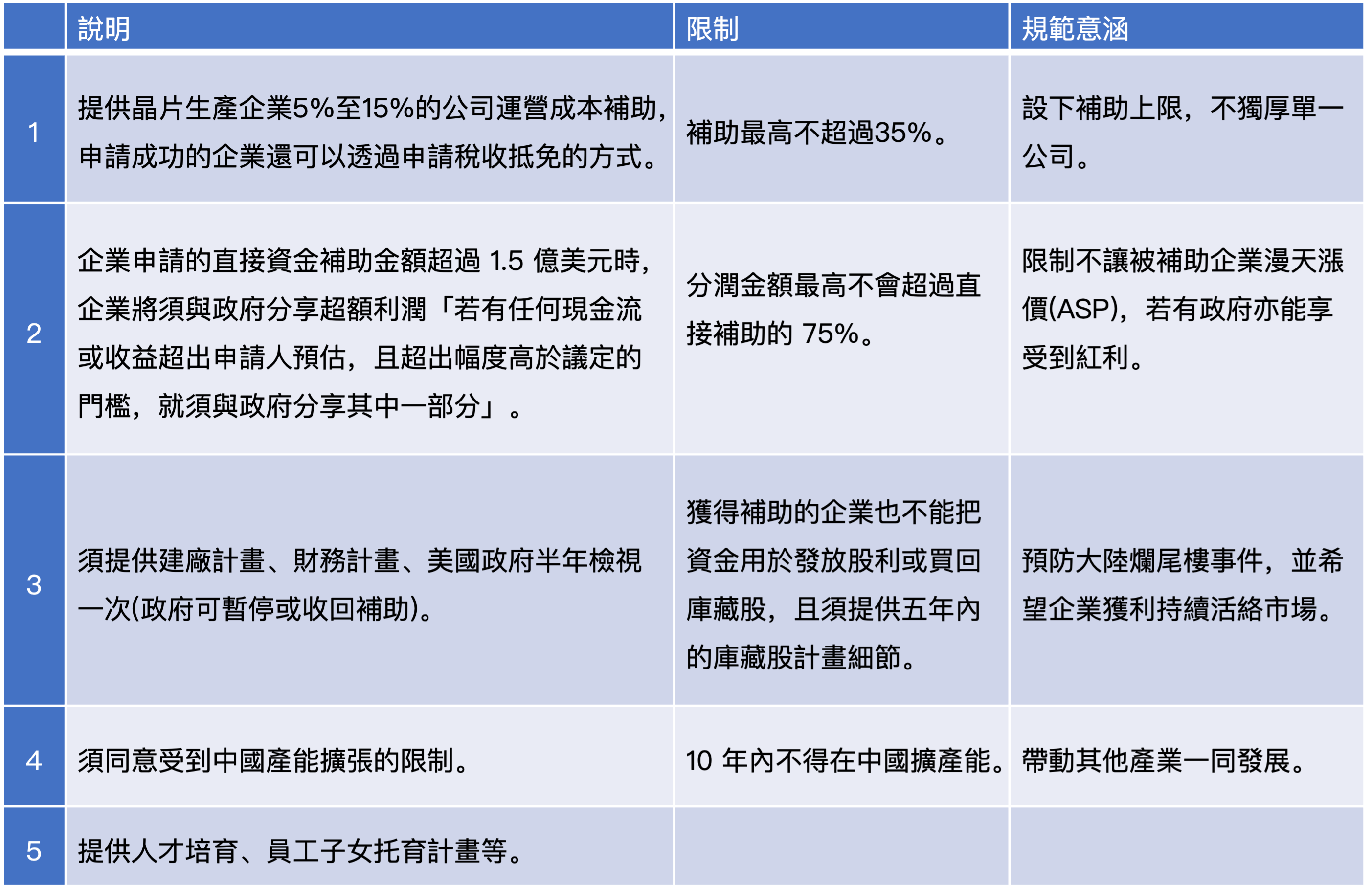

美國商務部2月28日開始接受企業提交《晶片法案》補助申請意願書,接下來將分5階段進行審核。提出申請的半導體業者不僅要遵守眾多限制,獲得1.5億美元以上補助者還必須和政府分潤。去年8月美國總統拜登簽署的《晶片法案》支出390億美元補助半導體業者投資美國晶片製造,加上半導體研發補助後總計有520億美元供企業申請。商務部長雷蒙多(Gina Raimondo)2月28日宣布開放申請時再次強調:「半導體業補助計畫攸關國家安全,政府不會隨意為任何企業開空頭支票。」商務部預計各家業者獲得的補助比例約占預期資本支出的5%至15%。即便將政府提供的貸款及貸款保證計算在內,單一業者獲得的補助總額占預期資本支出比重也不會超過35%。為了確保上述補助確實讓美國半導體產業重拾競爭力,並預防未來供應鏈問題再度衝擊美國半導體業,商務部設定了嚴格補助門檻。

法案申請相關規範:

智璞觀點:今年二月初,美國媒體報導眾議長裴洛西先前訪台時台積電創辦人張忠謀當面直言,如果美國認為可以靠砸錢搶進這個全球最複雜電子製造市場,那是「天真得離譜」(terribly naïve),保護台灣才是正解。以美國的政治觀點,不論半導體製造成本是否暴增,把半導體製造產業鏈拉回美國,不用花費太多,可解決先進製程只在亞洲生產的地緣風險、提升美國設備市場、就業與周遭其他產業。

相關新聞:美半導體補助 設分潤條件

Feb W3 | 科技新聞精華:Microchip擴碳化矽8吋晶圓廠 拚第三代半導體

半導體商Microchip今天宣布,規劃投資8.8億美元設立8吋晶圓廠,擴大在美國科羅拉多州的碳化矽(SiC)和矽晶片產能,強化車用、航太及國防等應用所需第三代半導體。Microchip今天透過新聞稿指出,擴建計畫包括開發和升級占地50英畝、58萬平方英尺的科羅拉多斯普林斯廠區,增加應用在汽車、智慧移動、電網基礎設施、綠色能源以及航太和國防應用的碳化矽製造。Microchip總裁暨執行長莫西(Ganesh Moorthy)表示,Microchip與科羅拉多斯普林斯市(City of Colorado Springs)與州政府的合作歷史悠久,他指出,美國晶片與科學法案(CHIPS and Science Act)的投資稅收抵免,對Microchip業務有正面影響,Microchip正積極為幾座半導體工廠尋求產能擴張補助金,包括科羅拉多斯普林斯工廠在內。Microchip指出,科羅拉多斯普林斯區目前擁有850多名員工,主要生產6吋晶圓晶片。Microchip正在建置的將是8吋晶圓製造設施,可大幅增加生產晶片數量,新廠預計新增400個工作機會,範圍從生產專家到設備採購和管理、製程控制和測試工程方面的技術職位。

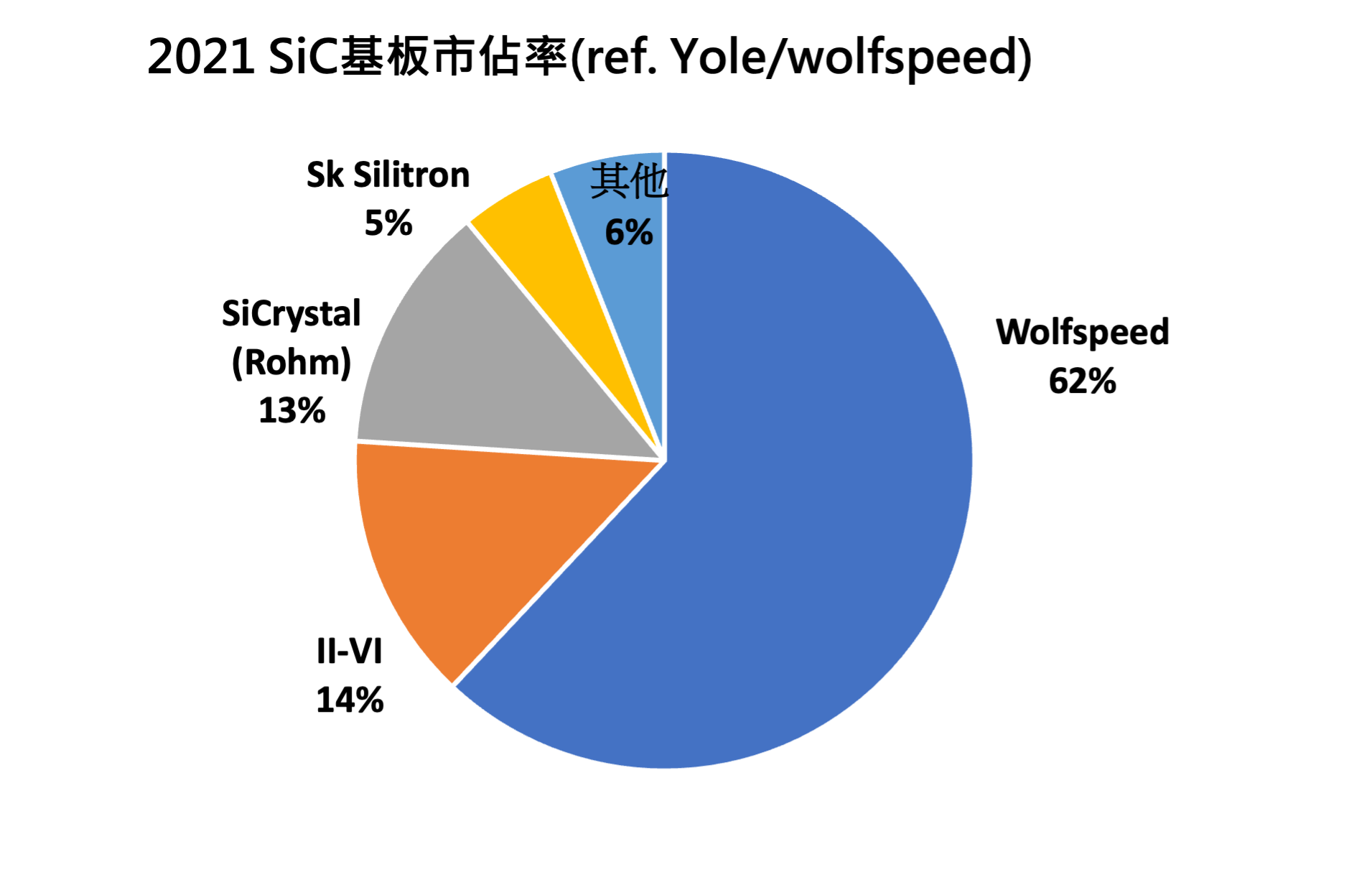

智璞觀點:即使全球景氣與經濟成長向下修正,SiC 基板(Substrate) 目前全球態勢依然是供不應求的狀態。在第三類半導體當中,目前的態勢依然是得基底得天下,因此大廠持續增加基底的產能,並往八吋靠攏。而目前(2022e) 全球產能約在 70~90萬片/年 六吋當量,最大的供應商為 Wolfspeed,比例如下圖。其他基板大廠擴廠產能如下表:

相關新聞:

Microchip宣布8.8億美元投資計畫,全力投入第三類半導體碳化矽製造

Feb W2 | 科技新聞精華:中美科技戰再升級 將限制投資中國科技

商場如戰場,美國再祭鐵血政策!估計兩個月內,拜登政府預計在兩個月內推出新法,限制投資中國部分科技領域,如量子電腦、半導體先進製程與AI。學者分析認為,為了增加國內就業,也是除了國安問題外,美國出手干預的政治原因。

- 祭更多科技禁令

《紐約時報》報導,拜登政府一直在準備限制美國公司在中國的投資,尤其是在高階科技領域。估計兩個月內會有新法登場。據稱美國財政部已與歐盟等各國政府商討,確保美國類似領域的資金不會流入中國。專家表示,近期美國仍會禁止對中國敏感領域的直接投資,如量子電腦、半導體先進製程,和具有軍事與監視能力的AI,控管資金流向。

- 75%晶片在東亞

《外交家雜誌》報導,美國通過晶片法案試圖將半導體生產線拉回本土、對抗中國,避免過度依賴東亞所生產高達75%的全球半導體和高階晶片,不少大廠被迫在美中選邊站。中美經濟關係1990年代開始就面臨緊張局勢,當時美國認為中國操縱匯率,並藉此讓美國國內工業失去競爭力,因此試圖重新平衡兩國經濟關係,但並不是完全大刀闊斧切斷經貿關係,而是希望增加美國對中國的出口總額。

- 中國成國安問題?

90年代時中美經貿關係建立在各取所需的互惠上,中國希望快速提升經濟、減貧,躋升國際,而美國則希望能獲得廉價的產品和貸款,維持美國經濟火車頭的衝勁。但全球化並沒未讓所有人均等獲利,民眾相對剝奪感與日遽增,各國產生了民粹主義的政黨與政策,如美國自2017年開始,中美在貿易關稅和貿易順逆差問題喬不攏,執政的川普政府便對中國進口商品廣徵關稅、加大報復措施,並將中國經濟與技術的提升視為國安問題。

智璞觀點:可能是因最近的「氣球事件」引發紛爭,有觀察人士稱,華盛頓將在短期內對北京採取更多懲罰措施,這可能包括期待已久的對外投資限制。雖然目前白宮拒絕對此行政命令置評,但有消息指出,拜登政府拒絕評論的原因是想在該計劃生效之前,讓行業有機會對擬議的規則進行權衡。若真推出,此行政令對中方的影響需檢視命令內容而定,然而美國是中國對外科技投資最大接收方,到時中方是否有其他反制行動、是否傷及美國未來發展還須深入觀察。

相關新聞:中美科技戰再升級 將限制投資中國科技

Feb W1 | 科技新聞精華:2022第四季聯發科法說會

手機晶片大廠聯發科(2454-TW)今(3)日召開法說會,並公布去年第四季財報,受客戶調整庫存影響,毛利率、營益率雙降,稅後純益也降至185.14億元,創兩年來新低,每股純益11.66元,全年純益則維持小幅成長、達1181.41億元,年增6%,每股稅後純益74.59元,大賺7個股本。

- 今年總體展望

聯發科執行長蔡力行表示,展望 2023 年,全球總體經濟環境仍然存在不確定性,希望在接下來幾個月觀察需求的復甦程度,以提供今年全年的營收展望。蔡力行表示,多數客戶在保守看待市場需求及謹慎庫存管理之下,其庫存水位已接近正常水位。隨著中國大陸解封且全球經濟相對穩定的情況下,相信需求的能見度在接下來幾個月將逐漸改善,聯發科業務將自第二季有機會好轉。電視及WiFi的需求在第一季已見到微幅回溫; 蔡力行表示,本季將有望為營運低點,而在這樣的環境中將持續恪守價格紀律以保護獲利能力。

- 手機產業風向 市場密切關注

蔡力行預期,今年全球智慧型手機出貨量將微幅下降,5G 滲透率則受惠新興市場、如印度及東南亞的 5G 手機推動,將自去年的近 50% 成長至約 55%。聯發科認為,隨著更多旗艦晶片問世,並滲透至更多市場,預期今年在旗艦手機的市占率將持續提升。採用聯發科技最新天璣9200晶片的Vivo X90 及 X90 Pro 的旗艦手機廣受消費者歡迎,銷量更勝前一代機種,而天璣9000+亦導入數款旗艦級的摺疊手機。非手機業務方面,蔡力行認為,包括 Wi-Fi、寬頻需求將逐步復甦,市占率也可望維持或甚至更好,Wi-Fi 7 相關營收可望在第一季顯現,預期 2024 年量能會進一步放大,且 Wi-Fi 7 佈局就像 5G 一般,聯發科將逐步進入高階市場。

- 2022年全年營運表現

聯發科去年全年營收5487.96億元,年增11.2%,每股稅後純益74.59元,為歷史新高。聯發科表示,尤其是手機、智慧裝置平台及電管理晶片皆連續四年成長,這是過去幾年紮實執行技術領先及全球拓展策略的成果,同時建立領先業界的產品組合及更多元的全球客戶組合,鞏固的堅強基礎。

智璞觀點:雖執行長蔡力行表示,由於全球總體經濟環境仍存在不確定性,未來幾個月將持續觀察需求復甦程度,然而許多外資如摩根大通、瑞銀證券等看好第一季就是谷底。期待在第二季後能見反轉跡象。目前看到大陸智慧機市場2023年表現將會強於預期,另部分OEM廠已開始計畫在Q1後調升零組件拉貨、出貨量目標。預期第二季營收相較於第一季會有溫和復甦。

相關新聞:聯發科法說》去年Q4純益探兩年新低 全年仍大賺逾7個股本 EPS 74.59元

Jan W3|科技新聞精華:三星持續砍單風暴席捲供應鏈

記憶體市況慘澹風暴蔓延至最上游矽晶圓材料,南韓科技巨頭三星傳砍矽晶圓採購量,將牽動全球矽晶圓廠營運。另外三星也看壞今年表現,傳有意縮減晶圓代工投資,意味其對今年凸顯晶片需求低迷,將先以填滿自家工廠產能為首要任務。

智璞觀點:記憶體市況慘澹風暴蔓延至最上游矽晶圓材料,南韓科技巨頭三星傳砍矽晶圓採購量,將牽動全球矽晶圓廠營運。三星認為,記憶體的需求疲弱程度大於預期,主因是全球利率持續高檔、經濟前景疲軟,引發消費者信心惡化,導致客戶進一步緊縮財務,調節庫存。SK海力士也說,記憶體業面臨市況空前惡化的處境,因此今年的資本支出將削減一半。綜觀台廠當中,環球晶直接供應三星矽晶圓,影響最大。環球晶透露,現在大約有接近一半的客戶希望洽談微調8吋與12吋產品的出貨節奏,但環球晶目前規畫今年還是維持高產能利用率,免得浪費產能。另外三星也看壞今年表現,傳有意縮減晶圓代工投資,意味其對今年凸顯晶片需求低迷,將先以填滿自家工廠產能為首要任務。業界人士透露,其晶圓代工投資支出可能低於去年,估計約與2020年及2021年的12兆韓元(97億美元)差不多。過往與三星合作密切的聯電,因近期晶圓代工成熟製程市況逆風,若來自三星委外訂單縮減,恐面臨雪上加霜疑慮。

相關新聞:

Dec W4|科技新聞精華:英飛凌擬斥資數十億歐元購併,開創新營運動能

即使全球晶片業景轉淡,德國半導體大廠英飛凌(Infineon)仍有意斥資數十億歐元進行收購,藉此擴大產品線,開創新的營運動能,包括功率半導體(power semiconductor)、感測器(sensor)、軟體和人工智慧,執行長漢尼貝克(Jochen Hanebeck)表示,希望透過併購擴大產品組合,以強化英飛凌在產業中不同領域的能力。該公司報告,截至 2022年9 月底,營業利益大幅成長63%至34億歐元(約36億美元),主要動能來自電動車、自動駕駛、再生能源、資料中心以及物聯網(IoT)相關應用,預期2023年銷售額將達到 155 億歐元 (上下浮動5 億歐元)。市場觀察去庫存將至今年上半年,下半年尚需確認產品的銷售情況。