April_Tariff War|Analysis of the Impact of U.S. Auto Tariffs

Author:Yu Shi Bo Director of Green Energy Center, Ji-Pu Industrial Trend Research Institute

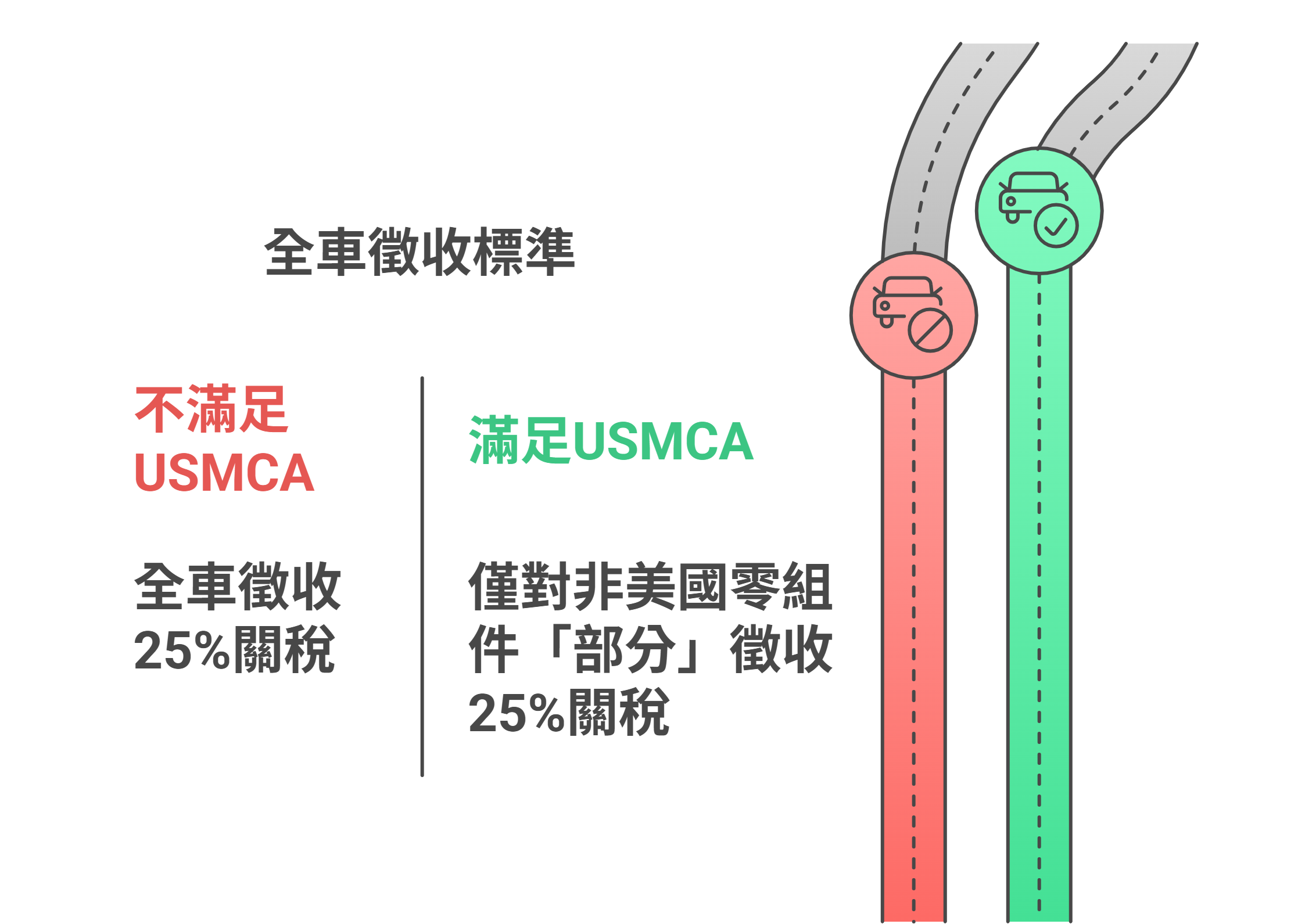

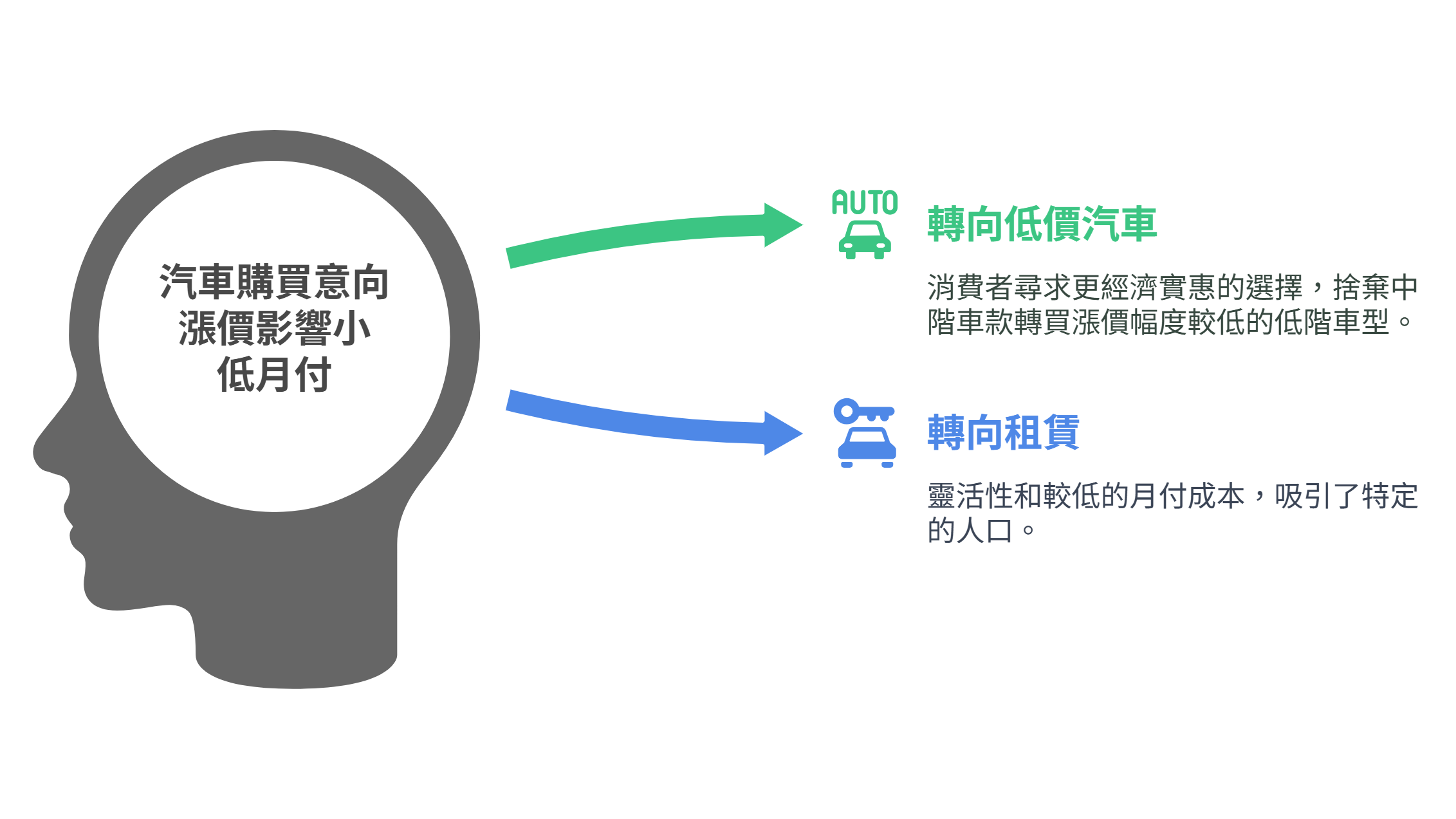

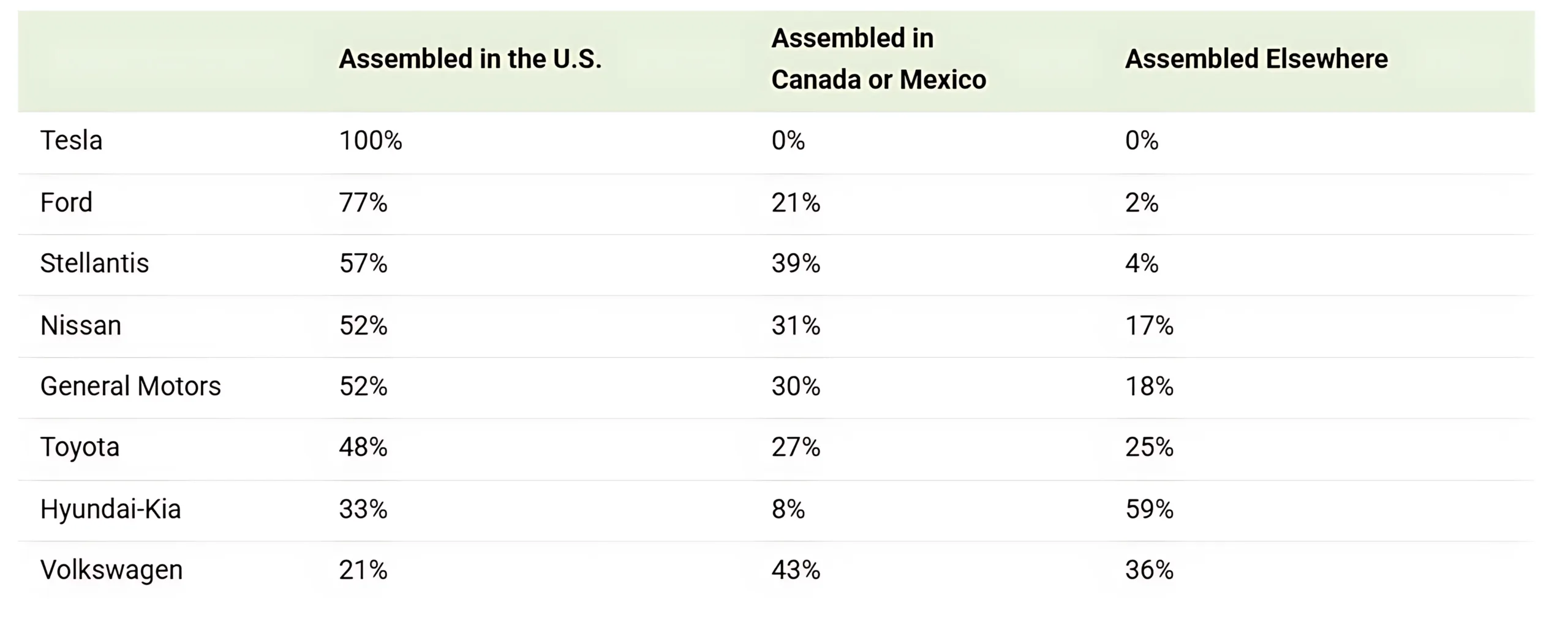

In the early morning hours of April 3, Taipei time, a shocking press conference in front of the White House lawn was like a nuclear bomb that triggered a panic drop in global stock markets. In the two weeks since then, news about tariffs has been so volatile that it has become almost routine; the only certainty is probably the "uncertainty" itself. 相較於對等關稅措施,美墨汽車25%關稅於4月3日正式生效。由於目前美國市場有超過50%的車輛來自墨西哥與加拿大產線,涵蓋眾多美系與非美系熱門SUV車型(如GMCSilverado、ToyotaRAV4、HondaCR-V與HyundaiTucson等),此舉對美國汽車市場帶來實質衝擊。同時,2月開始實施的25%鋼鋁關稅(汽車為鋼鋁消耗大戶)更對整體造車成本構成重大壓力。在此背景下,我們預期美國市場整車平均售價將出現15~20%的漲幅(依據組裝地與原產地結構不同),其原因如下: 儘管25%關稅政策廣泛涵蓋多款在美國熱銷的車型,但實際影響程度仍取決於各車款中「美國成分比重」的高低。根據USMCA協定,只要車輛中來自美國、墨西哥或加拿大的零組件比例不足75%,則須對整車徵收25%關稅(如圖一);若符合75%原產地規則,則僅針對剩餘「非美國成分」部分課徵25%。舉例而言,一輛於墨西哥組裝、且具有40%美國原產成分的車輛,其有效關稅率為:(100%-40%)×25%=15%。 圖一 全車關稅徵收標準 資料來源:白宮;智璞產業趨勢研究所2025/4 汽車零件依型態可分為三類:單一零組件、全散裝模組(CompletelyKnockedDown,CKD),以及半散裝模組(SemiKnockedDown,SKD)。其中,單一零組件為獨立零件出貨,通常供應給Tier1或OEM廠商,用於整車生產;而CKD與SKD則分別指完全拆解與部分拆解的整車模組。例如,原廠將整輛車的零件完全拆解後打包(CKD),或僅拆成若干半成品(SKD),再運送至海外當地的組裝廠進行最後組裝。 此類作法常見於稅務或關稅考量下的出口策略。在單一零組件的關稅適用上,公告以直接說明「於美國商務部與海關暨邊境保護局(CBP)建立「非美國成分」課稅識別機制之前」,相關稅制將以USMCA(美墨加協定)原則作為參照依據,符合原則者可免徵關稅。至於CKD/SKD模組,雖在3月26日公告中未被明確提及,但根據政策表述,在非美成分識別系統啟用前,CKD/SKD模組極有可能被視為「可組裝整車」或「高整合度套件」,不屬於可直接免稅的「單一零件」範疇,因而仍可能遭到關稅課徵。 圖二汽車零組件課徵條件 資料來源:白宮;智璞產業趨勢研究所2025/4 總結上述,在不同車廠與車款之間,隨著產線來料組成、生產方式是否符合USMCA原則,以及「美國元件(來源)」的比例高低,其影響車價的複雜度無論在廣度或深度上皆難以一概而論。然而可以確定的是,隨著關稅政策於4月3日與5月3日相繼生效,勢必將對整體汽車產業帶來深遠衝擊。 在關稅壓力之下,汽車價格預計平均將上漲至少15%至20%,而這股預期心理已快速反映至消費行為層面。「搶先購車、享有原價折扣」的情緒自3月開始蔓延,從經銷商端到最終消費者皆出現提前購車潮。根據CoxAutomotive資料指出,在傳統上屬於購車淡季的3月,二手車銷量同比(YoY)成長12%、環比增加9%;同時,由於市場預期新車價格即將上漲,加上買氣升溫,帶動二手車價格出現2.1%的單月漲幅。整體第一季(Q1)汽車銷量達390萬輛,年增率為4.4%,足見短期消費行為正因長期價格上漲的預期心理持續發酵,市場動能仍在推升中。 儘管各車款是否符合USMCA規範、以及「美國元件」比例的高低不盡相同,但顯而易見的是,整體車價的影響呈現全面性擴散趨勢。根據AndersonEconomicGroup的資料顯示,以美國市場的入門車款為例,預估漲幅將落在2,500至5,000美元之間;中階車款的平均漲幅可能達到1萬至1.5萬美元,而高階車款的價格增幅甚至可能突破2萬美元。值得關注的是,中階車款的漲幅將使其價格區間進入一個尷尬的競爭帶。以一輛售價約為3萬美元的中階車款為例,若價格上漲25%,將來到3.75萬美元,已高於2024年美國市場AudiA3的定價(約3.6萬美元),正式跨入豪華車級距的入門門檻。因此,中階車款恐將在價格與價值認知之間失去競爭優勢。 相較之下,過往在美國市場較不受青睞的小型車款,由於原始定價相對較低(多落在2.3萬美元以內),即使面臨關稅帶動的價格上升,仍有望維持在消費者可接受的價位帶之內,反而可能因價格優勢而獲得關注與受惠。另一方面,美國汽車市場的成熟度推動其成為全球汽車租賃業務規模最大的市場。根據Experian於2024年發布的報告,汽車租賃在新車市場中的占比達25.35%。而汽車租賃最大的優勢在於「低月付金額」,因此在整體車價上漲的環境下,中期來看,具備相對低月付門檻的汽車租賃市場預料將更加活絡,並成為消費者應對高總價壓力的重要選項。 圖三 關稅對終點其汽車消費意向影響 資料來源:智璞產業趨勢研究所2025/4 過去幾年,由於免關稅政策與低廉的人力成本,墨西哥被戲稱為汽車製造業進入美國市場的「後花園」。各大車廠紛紛在墨西哥設立生產基地,甚至連美國本土品牌如GM(通用汽車)與Stellantis也不例外,積極於當地生產皮卡車(僅福特在墨西哥的生產比重相對較低)。 此次美方祭出的高額關稅,其根本目的在於推動車廠製造回流至美國本土。例如,現代汽車集團便已宣布將投資200億美元,以擴大其在美 國的產能布局。然而,即便車廠積極回應政策、啟動美國投資計畫,產線建設與量產時程仍需時間爬升,無法立即到位;相較之下,關稅政策一經實施,便可即時影響汽車終端售價。 因此,各車廠過去在美國境內的產線布局情況(如圖四),將成為決定部分車款價格波動幅度、以及對消費者吸引力的關鍵因素。預估至2025年下半年,我們將逐步觀察到北美市場車廠市占率的「此消彼長」趨勢,反映出各家品牌對關稅衝擊的承受能力與調整速度。 圖四 大車廠在美國、墨西哥/加拿大、與其他地區產能 資料來源:VisualCapitalist;智璞產業趨勢研究所2025/4 美系車廠(如GM、Ford)—相對受惠: 美系品牌多數車款早已在美國境內生產,其中Ford在美生產比重最高,而GM旗下最受歡迎的皮卡車款ChevroletSilverado,雖然部分車型於墨西哥進行組裝,但主力生產基地仍設於美國本土。面對新一波關稅政策,美系車廠具備相對較高的產能調整彈性,能夠迅速進行「本地化」產線調度。儘管美國本土生產意味著更高的人力成本,但在主要競爭對手(如日系與韓系車廠)面臨更嚴重的成本壓力時,美系車廠反而有機會在價格上率先穩住陣腳,進而吸收對手釋出的市場份額,市占率可望呈現穩定成長。 日系車廠(Toyota、Nissan、Honda)—短期受創: 過去日系車廠大量依賴墨西哥、加拿大與其他海外產線供應北美市場,其中日本最大車廠Toyota的非美產量占比超過50%。包括ToyotaTacoma、HondaCR-V、NissanRogue等熱銷車款多數於墨西哥生產,雖然大部分車型符合USMCA原產地規範,但仍有部分車款因比例未達標,須被課徵整車25%關稅,對車廠毛利率造成明顯侵蝕。此外,日系品牌過去在美以「高性價比」的中階車款為主力布局,而中階車正是受關稅影響價格彈性最小、衝擊最劇烈的級距。故短期而言,日系車廠在美國市場的競爭力將明顯下滑,面臨價格失衡與利潤壓縮的雙重挑戰。 韓系車廠(Hyundai、Kia)—積極轉型但過渡期仍面臨挑戰 近年來,韓系車廠在美國市場展現出強勁的成長動能。雖然2024年1–9月的數據顯示,韓國車在美國的本地生產占比僅約33%,看似偏低,但受惠於《通膨削減法案》(IRA)推動的電動車雙軌化政策,韓國Kia早已提前布局,投入55億美元在喬治亞州設置生產基地,預計最終年產能將超過50萬輛。相較之下,Kia在墨西哥生產並銷往美國的年產能為14.1萬輛,仍有顯著成長空間。儘管如此,Kia仍難以完全避開產線轉移過渡期所帶來的成本壓力。據傳,Kia將透過調整售價與強化成本控制策略,以對沖上升的營運支出。Hyundai則在阿拉巴馬州與喬治亞州擁有電動車工廠,並積極擴大產能,包括Telluride、SantaFe、Ioniq5等主力車型皆已實現美國在地生產。此外,現代汽車集團於3月底宣布將投資210億美元,其中約58億美元將用於在路易斯安那州建設新鋼鐵廠,以強化其在地供應鏈的抗壓能力。 德系車廠(BMW、Mercedes-Benz、Volkswagen)—高階車型具議價優勢,但結構調整壓力猶存 在美國市場,德系三大車廠(BMW、Mercedes-Benz、Volkswagen)雖享有品牌信賴與高附加價值定位,但其供應鏈布局在面對關稅政策時展現出不同程度的應對能力。以BMW為例,根據《路透社》資料,其位於南卡羅來納州Spartanburg的工廠年產量超過41萬輛,為其全球最大產線基地,主要涵蓋X3、X5等SUV車型,約三分之二供應美國市場,其餘出口至全球超過120個國家。雖有產能調節空間,具備短期彈性,但其核心轎車如3系列、5系列仍仰賴自德國進口。雖高階車款具備較大的議價空間,但以BMW5系列可能上漲超過1萬美元為例,長期來看仍須面對競爭壓力與價格天花板。 Mercedes-Benz則在阿拉巴馬州生產GLE、GLS、EQSSUV等高階車款,年產達28萬輛,但其C-Class、E-Class等主力轎車仍以進口為主。Volkswagen在田納西州Chattanooga工廠生產Atlas與ID.4,年產約16萬輛,但核心車款如Jetta、Passat等仍主要進口。 就市場依賴度而言,2024年BMW僅約14.5%的銷量來自美國,Mercedes-Benz為16.4%,Volkswagen更僅有7.7%。相較於日、韓系品牌對美銷售占比動輒三至五成,德系品牌對美國市場的營收依賴相對較低,擁有更多調整出口結構的時間與空間。 整體而言,雖然德系車廠部分高階轎車仍仰賴進口,但透過在地生產SUV與高附加價值車款,加上品牌溢價力,保有一定程度的「關稅免疫力」。未來挑戰在於如何提升中價位車型(如BMW3Series、Mercedes-BenzC-Class)在美國的本地產能,以降低關稅造成的價格壓力。 美系電動車品牌(Tesla、Rivian、Lucid及FordEV系列)—在地生產具優勢,但特斯拉受政治因素干擾 2024年,全球電動車銷售(除中國外)在北美與歐洲皆出現成長趨緩的趨勢。除了安全性與科技新鮮感減弱之外,最關鍵因素在於電動車與燃油車之間的價格落差。美系電動車品牌多採取「美國製造、本地供應鏈」策略,因此當關稅推升燃油車價格時,等同於縮小了與電動車之間的價差,長期有利於電動車普及。儘管這樣的趨勢對美系電動車有正面影響,但對於全美最大電動車廠特斯拉而言,短期內卻面臨非市場面的挑戰。雖然特斯拉100%在美生產,可完全避開進口關稅,並因美國限制中國電動車進口而受益於「獨占紅利」,但其執行長ElonMusk與川普之間的公開互動,加上他在X平台上放寬右派言論管制,引發自由派消費者的疑慮與反感。根據《MorningConsult》2024年調查數據,特斯拉在自由派消費者中的淨好感度年減逾20個百分點。2024年第一季,特斯拉在美銷售量為12.8萬輛,年減9%,市占率也從原本超過45%下降至43%。即便推出價格更親民的新款ModelY,仍難以彌補品牌形象所受到的損傷。更值得警惕的是,川普主導的關稅政策背後目的之一是孤立中國,若中美緊張局勢升高,特斯拉在中國的生產與銷售也可能面臨潛在打擊,進一步影響其全球營運穩定性。 總結上述板塊變化,在川普提出的25%汽車關稅政策推動下,全美汽車產業可能瑩來結構性的市占重組。依據產地分布、品牌定位與市場彈性,我們預估未來將呈現以下五大趨勢變化: -For more information, please contact us at過高的稅率正直接推升整車價格,消費者市場已經出現搶購潮

關稅影響下,短中期美國汽車消費走向平價車與租賃市場,長期板塊出現變化

若關稅政策持續,美國汽車市場版圖將出現變化

May_Foreign Exchange|The Impact of NTD Appreciation on the Two Major Automotive Component Industries

May_Foreign Exchange|The Impact of NTD Appreciation on the Two Major Automotive Component Industries