August_Tariffs|Taiwan's Automobile Industry Confronts the U.S. 20% Reciprocal Tariffs: Full Analysis of Impacts and Survival Tips

Author:Yu Shi Bo Director of Green Energy Center, Ji-Pu Industrial Trend Research Institute

At the end of July 2025, after half a month's wait, the U.S.-Taiwan tariff agreement was finally finalized with the tentative result of 20%. Although the government said that it would still try its best to strive for a better tariff rate and the details have not yet been specified, regardless of whether or not the preferential treatment can be further reduced in the end, the addition of 20% to the current tariff rate has already become a fact that can be foreseen in the short term.

Small vehicle volume, mainly parts, impact focus on AM market

Since Taiwan's vehicle exports are almost negligible, it will not be the main battleground for this wave of tariffs. According to the statistics of the Ministry of Economic Affairs, there are about 1,741 automotive component manufacturers in Taiwan, and their sales to the U.S. market in the past three years have exceeded NT$100 billion, of which more than half of the total sales have been to the U.S. market.

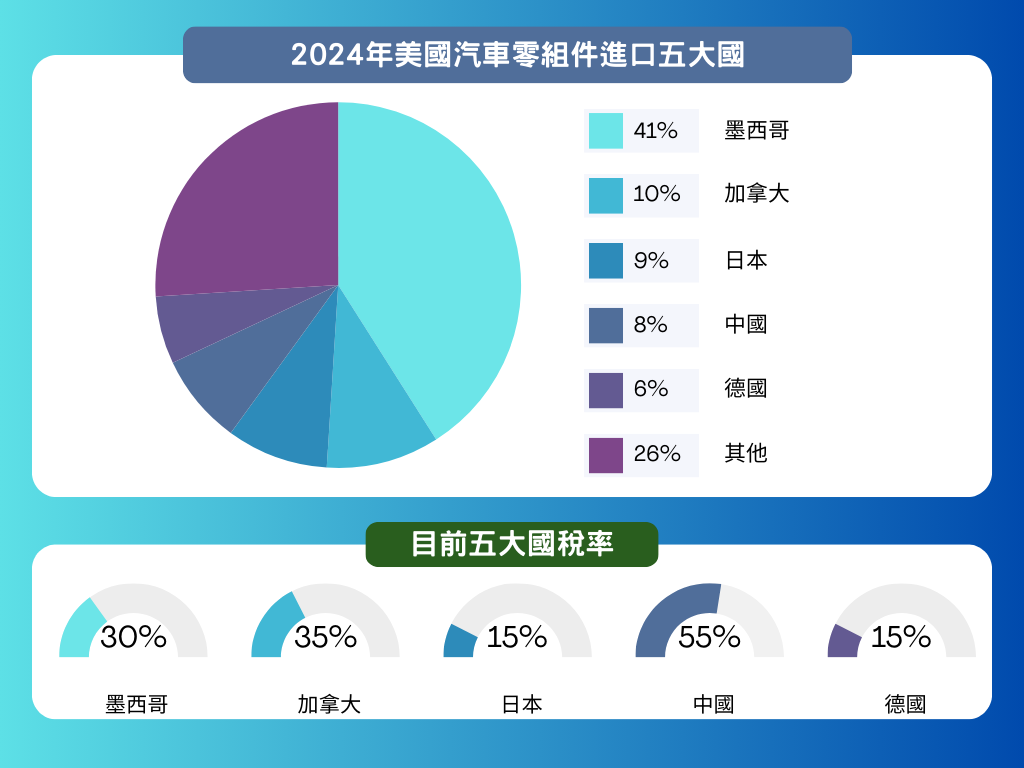

若從美國整體市場角度看,在2024年汽車零件進口金額高達1,973億美元,前五大占比分別為墨西哥41%、加拿大10%、日本9%、中國8%、德國6%。其中,排名第一的墨西哥及加拿大稅率分別為30%及35%,雖然較台灣稅率高,但第一名的墨西哥有「人工便宜」與「產業聚落」等優勢,推測仍舊維持占比;加拿大雖然離美國較近,但目前與川普政府的狀況較緊張,未來相關產業可能會持續受到影響。日本及德國則是已經跟美國達成最低15%稅率,在這波關稅談判中,雖尚不清楚對國內汽車產業的影響會多深,但對於出口美國的產品應該有望因此獲得相對優勢而提高占比。雖然中國因談判持續進行而導致這波關稅談判尚在延後中,但先前已加上的55%關稅未來占比將因此被日、韓、德搶占。推測在短期未來美國汽車零件市場,將出現「先拉貨,後遞延」的趨勢,8-9月可能先爆量出貨,10月後進入調整期。

2024年美國汽車零組件進口五大國家及最新關稅稅率

資料來源:美國財政部;智璞產業趨勢研究所製圖 2025/8

若進一步細分台灣AM市場供應商產品及推測影響程度,大致可分為以下兩種類型:

高毛利產品:如車燈模組、ABS模組等,受 FMVSS 等法規與保險理賠體系約束,造成認證周期長且短期內無法快速被取代,因此面對關稅將會將部分成本轉嫁一些至終端報價,雖然整體而言利潤會下滑,但利潤影響有限。

標準化元件:相對之下,鈑件多屬幾何尺寸準確性與表面處理為主的「結構外觀件」,例如鈑件保險桿、引擎蓋等。這部分產品由於技術門檻非不可取代,模具可轉移性高、供應來源多,且體積龐大導致單位運費占比不低,在運費及關稅雙重壓力下,易造成價格劣勢。雖然墨西哥等亦有關稅問題,但其低廉的人工、較近的距離帶來的運費優勢仍在,平替壓力將在短期內浮現,對國內廠商的影響預計會較大。

綜合來說,台美關稅在影響方面,高毛利、認證綁定的模組靠「認證+服務」與分段調價守住利潤;標準化外觀件靠「在地化+SKU 重整+服務化」重建競爭力。

台灣企業應分階段布局,從即期止血到長期防護

面對已經無法避免的關稅,在行動因應層面,台灣相關企業應該以時間軸區分,分階段部署應對方案。

短期(0到3個月):迅速與通路商及主機廠重新談判價單,確立關稅分攤比例,並完成品項盤點,優先確保高毛利與高需求品項的穩定出貨;對於標準化、低毛利且替代性高的品類,則可考慮暫緩出口或提前規劃替代產地。

短中期(4~12個月):企業應審慎評估後,考慮墨西哥或美國的在地加工試點投資,並與當地通路合作設立配送中心,利用在地產的距離及交期優勢,換取價格轉嫁空間。同時持續優化產品組合,調整提高「高認證」、「高技術門檻」的品項比例,減少替代性高的低毛利品項,甚至以捆綁銷售方式平衡稅負壓力,集中火力在具品牌溢價的品類。

長期(12~24個月):則需要完成主要品類的產地轉換,或透過合資在美墨落地,形成長期的關稅防護牆。除此之外,企業還應配合財務工具,例如美元自然避險以降低匯率風險分攤政策變動的衝擊,確保在關稅壓力下維持健康的現金流。

總結:關稅衝擊不可避免,策略轉型刻不容緩

美國對台灣汽車零組件加徵20%關稅,已不再是談判桌上的假設,而是迫在眉睫的現實。雖然政府仍嘗試爭取更低稅率,但在暫定方案生效前,國內 AM 廠商已必須正視價格優勢被侵蝕、通路議價能力受限的事實。高毛利、認證門檻高的模組產品,短期仍能以「服務+技術」換取部分價格轉嫁;但標準化鈑件等易被取代的品項,將面臨墨西哥、東南亞等近岸與低成本供應鏈的直接競爭,市場壓力迅速浮現。

在這場不可逆的競爭重排中,台灣廠商唯有以時間為軸,快速落實「即期止血、中期轉型、長期防護」三步走,才能在衝擊中尋找新平衡。短期先穩住高價值品項與客戶關係,暫緩或調整低毛利品項出口;中期透過在地加工、設立配送中心與產品組合優化,爭取交期與服務優勢;長期則必須完成主要品項的產地轉換或合資落地,並結合匯率避險、關稅保險等財務工具,建立抗衝擊的營運結構。

簡言之,20%關稅不只是成本問題,而是一場供應鏈競爭格局的洗牌。誰能在最短時間內完成產品與產地的戰略調整,誰就有機會在下一輪的美國 AM 市場分配中占得先機。

August_Tariff Topics|Two major industries that may be affected by the extension of Taiwan-U.S. tariff talks

August_Tariff Topics|Two major industries that may be affected by the extension of Taiwan-U.S. tariff talks December_2026 Trend Forecast|Green Electric Vehicle Trend Forecast Executive Summary

December_2026 Trend Forecast|Green Electric Vehicle Trend Forecast Executive Summary