2025趨勢預測|綠能電動車 重點趨勢預測

作者:智璞產業趨勢研究所綠能中心主任 余適伯

- 2025Green Energy/Electric Vehicles Executive Summary

The green energy and electric vehicle markets in 2025 will continue to develop amidst environmental policies, technological innovation, and market competition. Among them, EV sales are expected to exceed 20 million units in 2025, with a penetration rate of more than 20%. Although EVs are no longer the center stage in the AI wave, the long-term growth trend is still strong; nevertheless, the performance of regional markets varies, with China's EV market leading the world with a yearly growth rate of more than 33% and a penetration rate of a staggering 50%. With this advantage, Chinese automotive companies are capitalizing on their

在技術上,2025年自動駕駛技術將展現出顯著進展。Tesla的完全自動駕駛(FSD)系統不僅在技術層面快速迭代,其安全性亦以肉眼可見的速度提升,預計第3季超越人類駕駛。而川普政府放鬆對自動駕駛的監管,也進一步推動這一領域的發展。

在感測技術方面,4D成像毫米波雷達正幫助自動駕駛感測技術提升。無論是以圖像為主的視覺派,還是採用光達技術的複合派系統,均需要毫米波技術來應對惡劣天氣與複雜環境。此技術的進步將大幅提升其在自動駕駛系統中的滲透率。

而在能源領域,由於AI模型訓練對能源的高需求,小型模組化核電站(SMR)被視為解決未來能源挑戰的重要方向。幾家全球科技巨頭如亞馬遜、微軟、Google等,都已經投入資金支持SMR的商業化進程,這將為AI與綠能產業的深度結合提供新契機。

太陽能領域同樣在技術層面取得突破,N型TOPCon太陽能電池市占率在2025年將超過80%,並以更長壽命與高效率,推動全球綠能技術的發展。

總結來看,綠能與電動車產業正在以技術為核心,解決用戶與全球未來發展的需求。儘管市場分化與競爭格局加劇,但在AI、材料與新興技術的支撐下,這些產業將以更穩定的方式向可持續未來邁進。

- 2025電動車/綠能 趨勢預測分析

<電動車市場與關鍵產品>

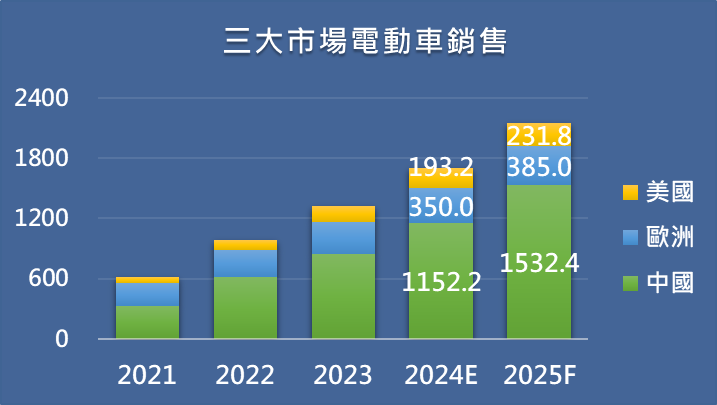

- 電動車突破2000萬台銷售,中國電動車進軍歐洲

- 2023年,ChatGPT猶如天神降世般搶走市場所有的風采後,世界正式進入AI時代;而電動車在市場上的鎂光燈,猶如昨日黃花般逐漸被淡忘。2024年電全球動車銷售在一片看衰當中穩定前進,預計銷售超過1700萬台,維持住30%以上的成長,雖然不及前幾年如此突飛猛進,但電動車仍舊是未來汽車的趨勢,2025年預計銷售將突破2000萬台,銷售滲透率亦超過20%。而三大市場中,中國銷售預計會超過1100萬台,無論是在成長率或滲透率(年底已達50%以上)都遙遙領先其他市場。

歐洲市場上,在一片景氣低迷的環境下,加上部分歐洲國家對於電動車補助相繼走到末期,成長率將第一次跌破10%;面對中國車廠過去幾年對於歐洲的布局,雖然歐盟在2024年10月終於確認將會針對中國生產的汽車,加收16~45%不等的關稅,但若細看名單即可發現,中國排行第一的比亞迪僅約18%左右,以目前比亞迪的造車成本,即便是加上關稅後售價仍舊低於歐洲品牌的電動車,因此當前討論的關稅將無法完全阻擋中國電動車滲透,預計身處歐洲的一眾傳統汽車品牌,在2025年會感受到銷售衝擊。

資料來源:聯乘會、EVInside;智璞產業趨勢研究所 2024/11

- 中國車企內捲波及國際合資車廠

- 有別於全球電動車銷售呈現成長趨緩,中國市場上電動車仍舊以50%的亮眼成績持續快速發展當中,但光彩炫目的背後,隱含著電動車內捲帶來的殘酷結果。自2022年以來的價格戰,合資企業在自家電動車高成本跟技術落後條件下,市占率快速萎縮,從過去超過60%到如今的低於40%。而中資企業中亦走出分水嶺,頭部品牌如比亞迪、奇瑞、小鹏、小米、蔚来等仍舊是鎂光燈焦點,但中階品牌,捷尼賽思、捷達、合創汽車、極星、遠航汽車、啓辰汽車、藍電汽車等,已慢慢成為價格戰中的落後玩家,2024年11月的廣州車展已經不見其蹤跡。放眼2025年,中國市場分化將更嚴重,大型車廠持續向國外輸出他們過剩的產能,但中小型車廠將在價格戰中持續萎縮。而對於國外合資車廠而言,在中國銷售受到當地車廠持續搶佔的同時,還得面對比亞迪、上汽、奇瑞等品牌,進入歐洲市場的衝擊,兩面作戰下要如何面對,關鍵時刻即將到來。

資料來源:2024廣州車展

- Tesla (company)是川普0的最大贏家,新創車廠逐漸消失

- 美國市場以約20%成長率結束2024年,過去兩年在IRA法案的幫助下,補助成為電動車銷售的類固醇,7500美元的購買補助幫助日韓電動車在美國成功站穩腳跟,2024年第2季Tesla第一次在美國本土市場跌破50%市占率。但這現象在2025年川普取消後將豬羊變色,補助取消將直接導致電動車與燃油車之間的價差再次出現,整個電動車市場會直接受到正面打擊,而對於電動車造車技術及成本管控已胸有成竹的Tesla,預計2025年將重新回到50%市占率。

此外,包含Volkswagen、GM、Ford、Stellantis等歐美車廠,目前電動車是屬於賠錢銷售的狀況,因此未來在補助取消與成長放緩的預測下,對於電動車投資推測將進一步縮減。而像Rivian與Lucid等新創車廠則會遭到更嚴重的打擊,由於新創車廠高度依賴聯邦稅收抵免,一但相關補貼被撤銷勢必會讓售價因此往上提升,而進一步讓新創廠商承受更多壓力。過去兩年因資金由電動車轉往AI相關產業,造成前者相關新創產業的融資能力變差,現金流快速下降。在上述背景下,推測新一波的商業併購將出現,傳統大型車廠將以資金優勢,大魚吃小魚似的開始併購這些現金流不足的新創電池廠跟車廠,藉此增加自身在電動車領域的技術能力。

資料來源:智璞產業趨勢研究所 2024/11

- 自動駕駛滲透率提高,Tesla FSD超越人類

- 根據麥肯錫研究顯示,自動駕駛市場在未來十年將高達4000億美金,而現今市面上擁有自動駕駛的車大多數仍停留在Level 2。有賴於電動車價格戰的推動,積極提升自動駕駛作為市場通縮的武器將會是2025各大車廠的趨勢,大型車廠包含Toyota、比亞迪都已提出將投資超過100億美元作為自動駕駛軟體研發的資金;Volkswagen則是在今年第二季提出未來會投入7億美元與小鵬汽車合作自動駕駛。而在Tesla方面,隨著過去兩年AI蓬勃發展,以圖像分析做為主要目的的Dojo持續推動著FSD進步,今年10月我們看到Tesla宣布安全性在短短的十個月內便已提升了100倍,預計到2025年第三季將提升至1000倍,並正式超過人類駕駛安全,近期FSD 快速更新迭代,亦讓人看到其正以肉眼可見速度在進步。此外,Tesla也正積極把FSD訂閱服務,以最低成本的方式推廣出去,根據最新公布的消息,Tesla車主可以以推薦積分的方式,換取每個月FSD的訂閱服務,每成功推薦一位新的顧客,將有機會獲得等同於訂閱10個月FSD的積分額度。更有甚者,自動駕駛上路的最大阻礙之一「監管」,一直是過去幾年很難跨過的門檻,如今在與Elon Musk押寶成功的加持下,已經傳出對自動駕駛監管放鬆將會是川普0優先政策之一,並計畫為「完全自動駕駛汽車」設立聯邦立法框架,用來作為州政府對於監管放行的指引。預計2025年FSD在美國滲透率將快速提高,而在更多的數據資料與AI進步相輔相成下,自動駕駛預計會較之前進步得更快。

資料來源:Tesla

- 自動駕駛商業模式啟動,Google與Tesla正在跑道上爭奪

- 繼2024年Waymo在CES上宣布於舊金山與鳳凰城正式上路後,短短的十個月內我們看到自動駕駛商業模式正在悄然地進入我們的生活當中。無獨有偶的,2024年10月初Tesla先是發表的自家無方向盤、無踏板的Cybercab 與Robovan。又再兩週後的法說會告知未來FSD可以直接幫助現有的車款執行無人計程車業務,讓其股價在選前更大漲超過20%。近日,Waymo不但傳出取得超過65億美元的融資,還宣布將在洛杉磯全面開放,提供聖塔蒙尼卡、好萊塢,與南加大附近的南洛杉磯區域的所有民眾使用,讓我們對2025年的自動駕駛商業模式成行充滿了信心The

資料來源:Tesla、Waymo;智璞產業趨勢研究所 2025/11

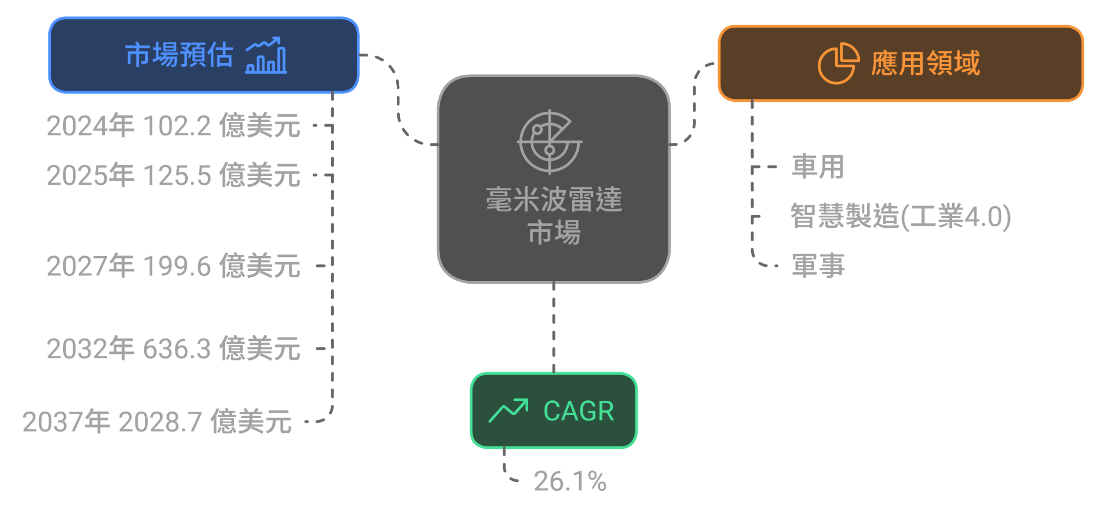

- 兩大感測流派都需要它,4D成像毫米波雷達滲透率提升

- 在自動駕駛感測技術中,影像派與複合派的競爭尚未有定論,以Tesla為首的影像派系統在幾年前拔掉毫米波雷達。而在毫米波雷達技術進入新的門檻後,Tesla又重新將4D成像毫米波雷達納入系統中;另一方面,複合派雖是以光達為首作為感測系統的主角,但搭配毫米波雷達能彌補光達在惡劣天氣、大霧、大雪等不足,兩大系統都需要毫米波作為輔助感測的前提下,隨著2025年Leve3 滲透率逐漸提升,4D成像毫米波雷達在車用上亦將大放異彩。此外,隨著集聯、虛孔成像、SoC等毫米波技術逐漸成熟,無論是在天線通道的數量或是成本優化的腳步,都讓毫米波雷達相關產品持續進入商業化領域,推動著毫米波雷達的相關產業穩健成長。

資料來源:智璞產業趨勢研究所整理 2024/11

<綠能關鍵產品與技術>

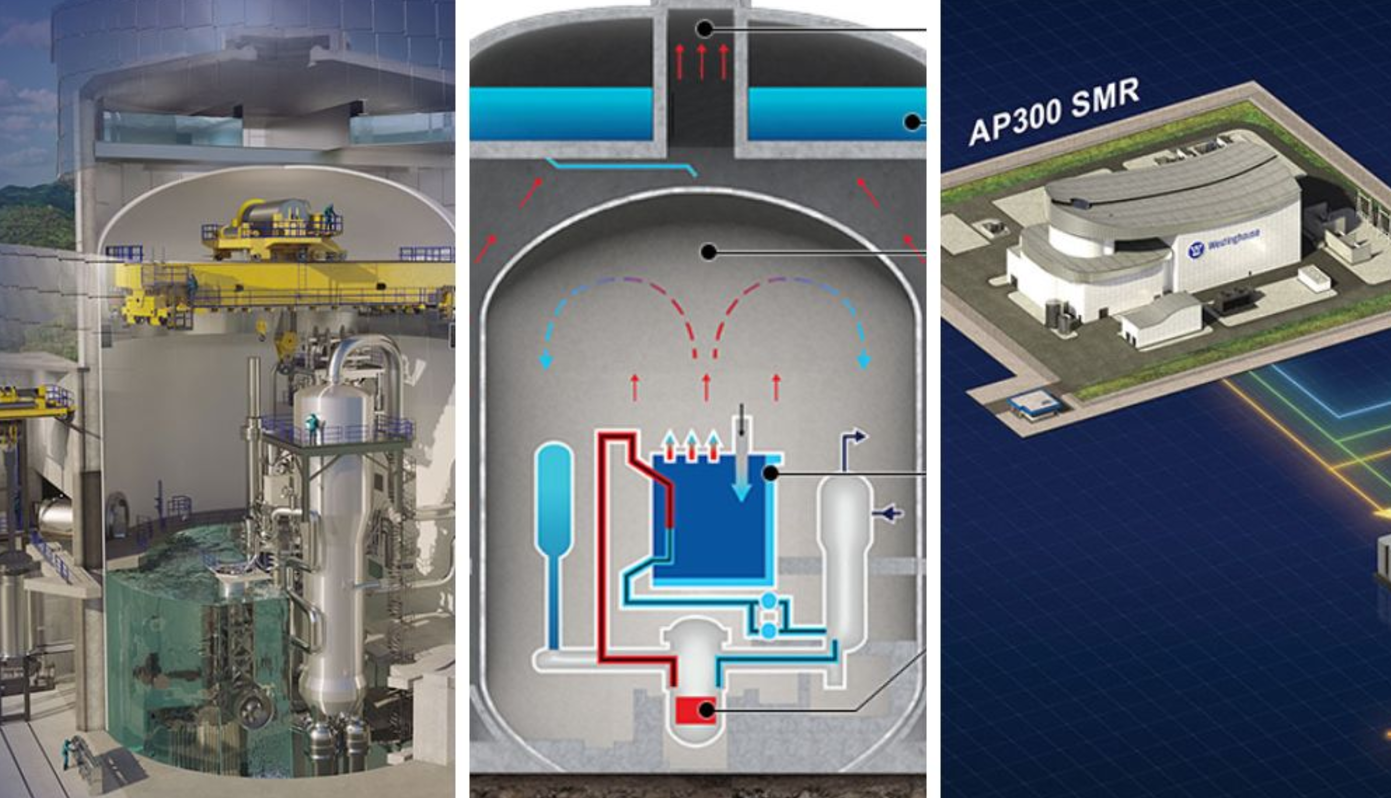

- AI 用電需求推動SMR模組化小型核電站發展前進

- 隨著AI訓練模型所用的GPU數量越來越多,ChatGPT 5的訓練已經達到2萬顆GPU,而Elone Musk 的X AI旗下的Grok 3模型,目前傳出使用高達10萬顆H100 GPU,對於用電及散熱需求也持續高漲,若依照H100 TDP 700W計算,Grok 3模型運算GPU功耗將達到近70MW,若再加上散熱及系統運行則會接近100MW,已接近一個小城市的用電功耗。大型CSP公司已經關注到此問題,並開始尋求解決方案,包含AWS、Google、Microsoft在內的三家AI伺服器主要投資企業,紛紛在2024年第三季宣布將投入資金於小型核電站SMR的開發計畫,並以此布局作為取得乾淨能源發展AI的重要途徑。因此推測在資金持續助益下,2025年SMR的商業化進程將因AI的用電需求得到成長空間The

資料來源:Westinghouse Nuclear

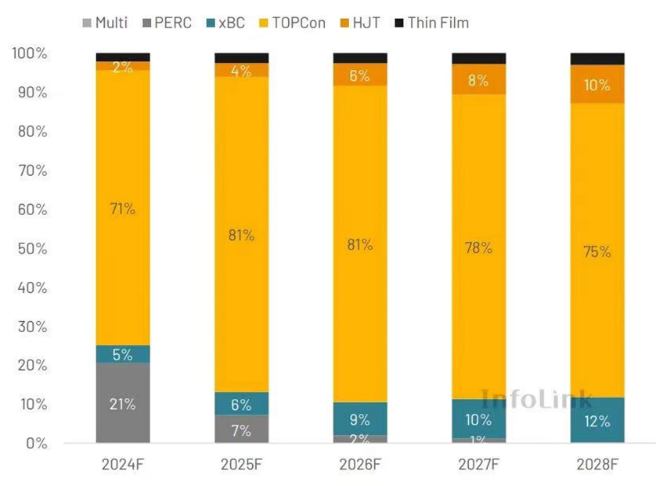

- TOPCon N型太陽能電池市占率超過80%,新技術走出實驗室

- 2024年N型TopCON 太陽能電池一如我們預測的已超過50%的市占率並成為主流,根據InfoLink報告指出,目前全球TOPCon太陽能電池產能已達900 GW。2025年預計將以更長的壽命、更好的低光發電效率,以及雙面受光技術等優勢,進一步將銷售市占率提升至80%以上,而各種以N型 TOPCon作為基板的研發正在進行中,預計2025年有望看到結合鈣鈦礦的TOPcon 太陽能電池將發電效率提升至27~30%的消息The

資料來源:InfoLink