碳定價專題|碳費開徵的成本衝擊與政策方向

作者:智璞產業趨勢研究所綠能中心主任 余適伯

The recent discussion of carbon pricing in China follows the recent interview with the Minister of the Environment, who said, "The era of carbon pricing is approaching, and enterprises should respond to it as soon as possible, and the carbon fee will definitely be introduced by the end of this year. In addition, it was rumored in mid-July that the three sub-laws under the Greenhouse Gas Reduction and Management Act will be introduced soon, which is expected to affect the timing, starting price, and offsetting conditions of the industries that will be subject to the carbon fee. Even before the relevant regulations are clarified, domestic environmental groups and relevant enterprises that are expected to be subject to the levy have begun to express the dichotomy between sustainability and cost through the media, implicitly calling for a confrontation in the air.

環保團體對碳費徵收寄予厚望

在2050淨零碳排的趨勢下,碳費徵收一直是過去幾年來不時被搬上檯面討論的話題,依照2023美國環境保護署統計,企業每排放一噸二氧化碳,為外部環境帶來的成本高達190美元,因此基於「汙染者付費」原則,公民團體近期不斷要求政府對碳費價格、企業折抵、課徵時程,課徵條件需調整,並提出幾點建議:

1. 碳費:至少以500元/噸作為起徵價,並逐年調升費率。

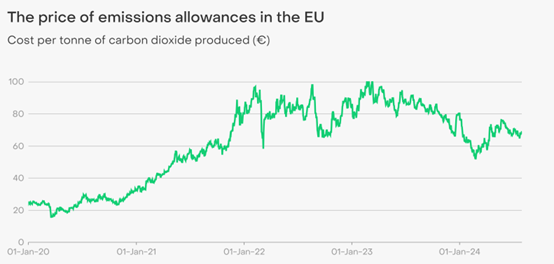

環保團體主要的理由在於,由於現階段歐盟的碳交易價格(如圖一)落在65~75歐元/噸,換算為台幣在2300~2650元/噸左右,因此起始價格須設定在一定的水平以上,並逐年增加以利在2030前,與歐盟碳交易價格接軌。

圖一 歐盟碳交易價格(EU ETS)

資料來源:EMBER

2. 折抵額度:無。

折抵額度提供,等於宣告讓企業擁有免費碳排的權力,直接導致部分中型企業在折抵過後平均碳排成本過低,降低其感善排放的動力,長期看來將造成台灣產業失去國際競爭力。此外,若以碳費價格500元/噸計算,提供2.5萬噸折抵給500家企業,一年碳費將少收近60億元,對於政府溫室氣體管理基金的收入造成巨大影響。

3. 開徵時程:於2024年開始徵收,並要求溯及既往對整年實施。

由於原本希望碳費在2024年第一季變公告開始徵收,但在2023年10月完成母法後,相關子法延遲至第二季末才傳出將在8月公告,因此環境權保障基金會研究員、碳費費率審議委員林彥廷在受訪時坦言,「我們其實是希望溯及既往、徵收整年度的費用。」並以此補齊2024年整體碳排有價的執行。

而在企業端,針對碳費導入的抵抗聲音則以成本提升,進而造成所謂的「綠色通膨」問題,遊說相關單位對未將經濟衝擊列入考慮。所謂綠色通膨概念來自於比爾蓋茲(Bill Gates)在「How To Avoid A Climate Change」一書當中所提到的「綠色溢價」,指的是在邁向解決氣候變遷問題的路上,我們採用環保能源取代傳統石化燃料,過程中所帶來的額外經濟代價。若回頭看國內,根據經濟部統計,若未來碳費以超過2.5萬噸企業做為徵收對象,折抵2.5萬噸後開徵,並新台幣300元/噸為起始徵收費率,則總計徵收排放量約為1.37億噸,總成本約411億。且由於每個產業的狀況不盡相同,部分如鋼鐵、水泥產業中較小的企業,將可能因此由盈轉虧。此外,我國針對進口產品尚未課徵邊境碳稅,部分產業如石化、化學材料業等產品可能會降低競爭力。可見解決綠色溢價問題,將是決定淨零碳排目標對於整體經衝擊大小的關鍵要素。因此,同樣參考書中所提的解決方案。其中跟碳費有關的有三項。

1. 創建產業獎勵制度:建立激勵機制,使企業更願意採用低碳技術。例如,政府可以提供稅收優惠、補貼和其他激勵措施,以鼓勵企業投資於低碳技術和生產流程。此外應由碳費基金補助,加強企業導入新型的綠能及儲能設備意願。讓企業參與綠色轉型的動力有壓力跟誘因,長期來看將有助於降低綠色溢價。

2. 鼓勵企業參與新技術研發: 新能源研發企業在技術創新和市場推動中扮演著重要角色,政府應創造有利的政策環境,降低新技術研究企業的募資及投資門檻,以幫助低碳技術的進步能快速進行,並通過合作和競爭推動整體產業進步。

3. 實施碳定價:碳稅與碳交易等碳定價機制,是將企業內部碳排轉化到外部成本的有效手段。通過碳定價,可以使高碳技術的使用成本上升,從而縮小與低碳技術之間的成本差距。官方利用碳稅或碳費回頭補助降低綠能成本,而企業利用碳交易降低前期投入技術升級的成本。完整碳交易制度是企業以長期眼光將相關技術升級視為是未來獲利的關鍵。

從碳費到碳交易,碳定價制度完善是推動產業加進步的基石

如前段所提,雖然碳費開徵是以碳定價制度走向淨零碳排的重要環節,但其「綠色溢價」造成通膨是在過程中必須面對的問題,除了考量費率、折抵、免費額度外,對於碳定價整體制度的完善,才是長期解決「綠色通膨」問題以及邁向淨零碳排的最重要關鍵。因此,碳交易做為碳定價的另一大核心,其重要性在未來不言而喻,台灣碳交易所雖然已經成立,但各項自願減碳專案尚在評估階段,除了需要在確保碳費夠高的情況下,提供更多的獎勵去鼓勵企業申請。未來「溫室氣體減量及管理法」下子法公布,亦需要政策的穩定性、透明度以及明確性來確保後續效果。

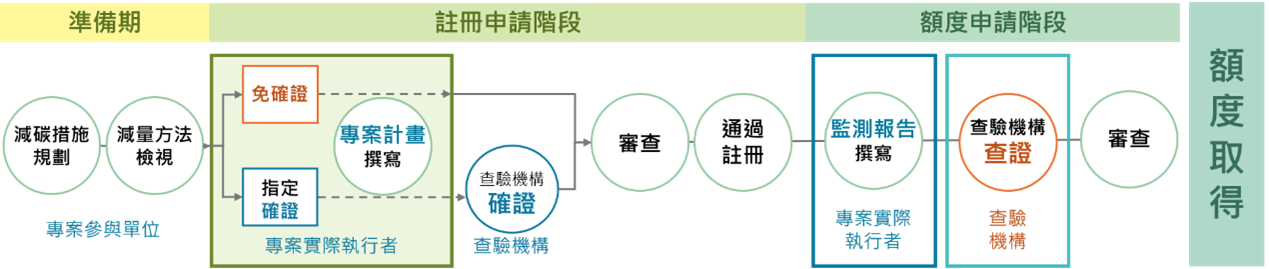

由於,碳權來源主要來自於自願減碳專案,未來若要在台灣進行交易折抵,目前需在日前成立的台灣碳交易所進行,欲參與自願減碳專案取得申請的企業,需經「註冊申請」及「額度申請」兩階段(如圖二),再須經由經行政院環境部認可之驗證機關查證後(如圖三)取得碳權。

圖二 自願減量專案申請程序

資料來源:環境部氣候變遷署

圖三:環境部認可之自願減排查驗機構

資料來源:環境部氣候變遷署

由於目前中小型企業對於各項範疇的碳足跡計算,尚在萌芽階段,環境部除了對於自願減排列出相關可查核自願減排的機構外,應再羅列可協助諮詢碳盤查的公司,避免有心人士利用在政策尚未被企業深入了解前,以碳盤查、碳稽核及減碳顧問的名義進行無效服務並以此獲利。 最後,現階段台灣除了已被列入碳費徵收的產業、參與自願性減碳的企業,為了鼓勵更多企業參與自願減碳,以提供更多的碳權額度降低整體碳排,對於碳費徵收方式應朝向制度簡單易懂,讓各產業能有清晰的成本計算與碳權購買的依據,藉此降低中小型企業參與的門檻。