2024展望|2023電動車市場回顧及2024年趨勢(上)

作者:智璞產業趨勢研究所綠能中心主任 余適伯

Looking back to 2023, EV sales still maintained a growth rate of more than 20%, but the overall optimism has been influenced by multiple factors such as the economic situation, strikes by US auto unions, and interest rates remaining high, etc. From the initial eye-catching annual growth rate of 35% to the end of 2023, the growth rate was conservative, with an annual sales growth of only about 20% in the fourth quarter. The EV landscape will also remain dynamically competitive in 2023, with Tesla losing the lead in sales and the overall EV price declining at an unprecedented rate. In terms of regions, China's leading position remains intact and is expected to close out 2023 with sales of around 8 million units; Europe is expected to reach the 3 million unit mark, and U.S. EV sales are expected to be around 1 million units. This article reviews the growth of the global EV market in 2023, the regional situation, and through geopolitical and technological evolution, looks at the highlights and challenges in the EV field in 2024.

由萬眾矚目到前景堪憂,電動車走下神壇

2019年開始,電動車銷售迎來前所未有的榮景,動輒超過50%以上的銷售成長率,供不應求的產能、隨處可見的新款電動車新聞,新創車廠也如雨後春筍般持續發布,而各家車廠無不爭先恐後的宣布動輒數百億美元的投資計劃,汽車電氣化彷彿帶動產業來到了手機的iPhone時刻。但這一切欣欣向榮的光景在2023年的第四季開始出現反轉,先是福特宣布放緩電動車產能擴產計畫,後有歐洲最大品牌福斯汽車宣布推遲電池工廠計畫,在最近通用汽車品牌也決定裁員1300名員工,而影響的工廠正式位於密西根州的電動車產線。不禁讓各方開始出現對電動車市場的質疑,懷疑這一波熱潮是否只是網路泡沫化般的曇花一現。

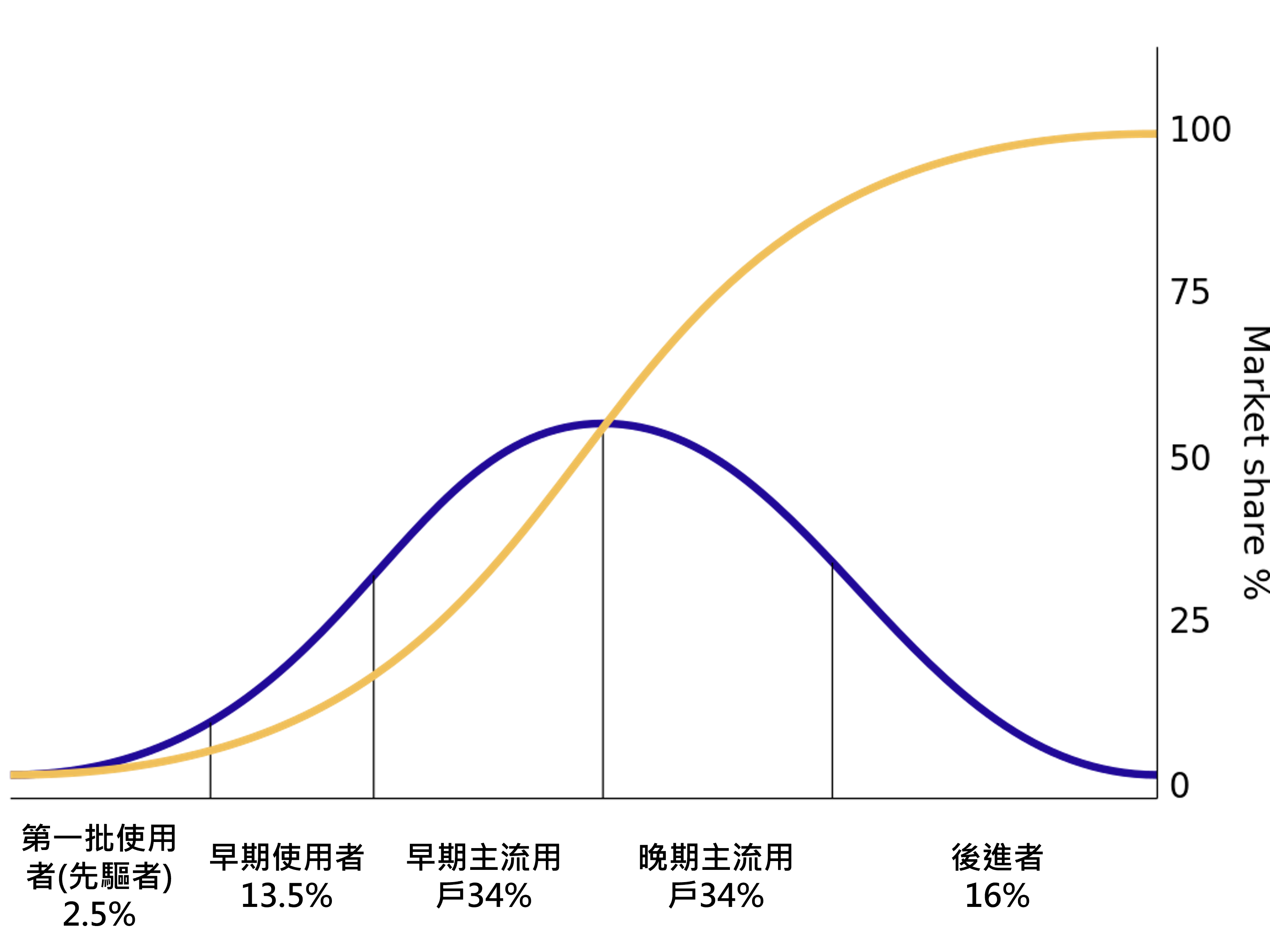

在此波回調當中固然隱含著大環境影響,但若實際比較中國兩大車廠(比亞迪與上汽名爵)的銷售量仍不斷提升,即使是特斯拉被超車造成股價下挫,但放眼2023還是能維持50%以上的銷售成長,從這當中便可看出,在對於新科技的激情冷卻後,最終能影響消費者購買欲望的,仍是產品本身、後勤、以及生態系。在一項新科技產品發表後,擴散週期(如圖一)中第一批使用者(先驅者),以及早期使用者大概佔了15%~16%。

圖一 新產品擴散

資料來源:36kr

此類消費者大多屬於較為年輕、願意嘗試新事物,且較願意付出更高價格嘗試新科技的族群。電動車由於沒有燃油車內燃機的遲滯效應,油(電)門動力反應幾乎沒有延遲,加速更可媲美動輒數百萬元的超跑表現,且電動車大多採用平台化底盤與模組化堆疊的設計概念,車廠更容易導入如智慧座艙、娛樂系統、更具科技感的電動即顯示系統等,讓消費者從視覺上感受到產品鑑別度。上述優點皆能滿足第一批及早期使用者在進行購買決策的考慮因素,因此帶動電動車銷售不斷往上提升。而隨著滲透率提升,購買的主角從第一批與早期使用者,轉向前後期主流使用者,此類消費者佔據市場約65-68%,為產品穩定成長的中流砥柱。這類型的消費者在購買產品時,考慮的更為全面,包含價格、折扣、性價比、同類型產品的比較等。而對於比一般消費性電子產品更高價的汽車而言,深思熟慮的購買表現將切割得更為明顯。電動車現階段的狀況,剛好完美符合這兩種族群各考慮到的優缺點。電動車當前三大問題為:價格高、充電時間長與基礎建設不足。當中價格是購買前影響最大的環節,當前除了中國車廠以外,全球中低階電動車價格均價尚在5萬~5.5萬美元左右,對標同等級的燃油車則落在3.3萬元左右。當中1萬多元的價差,便成為消費者在購買時最大的障礙。特斯拉在過去一年以來持續降價讓平均車價由5.7萬下降至4.7萬左右,在比亞迪的低價電動車(3~3.5萬美元)攻勢下,2023年9月純電車單月銷售掉到第二,可看出即便擁有科技光環加持的特斯拉,仍舊敵不過價格落差失去龍頭寶座。而在電動車購買後須面對的駕駛體驗兩大難題則是,充電時間長與充電樁不足,根據EVbox 資料顯示,2023年電動車平均充電(Level 3)時間落在52分鐘,相比燃油車只需5分鐘左右的加油時間,電動車駕駛在旅程規劃上需另外安排充電時間。此外,目前各大市場車樁比不足的問題,以及充電樁充電介面不一致的問題,更讓旅程焦慮的情況雪上加霜。也讓這幾年購買電動車消費者被譏笑為「不是在充電,就是在尋找充電樁的路上」,造就主流使用者在選擇電動車時增加猶豫的空間。

當前電動車整體銷售約佔整體汽車的14~16%,這數字剛好符合創新者與早期使用者的銷售占比,而三大市場之間的占比落差,剛好也反映上述提到三大問題在區域之間的處境,以第一大市場中國為例,雖然2023年歷經諸如房市崩跌、高失業率、消費衰退、復甦不如預期等逆風環境,但電動車市場仍然維持高度成長,2023年11月電動車(BEV+PHEV)銷售突破95萬輛且占比達36%,除了中國車廠電動車技術成熟,各種科技產品導入以外,平均車價落在3萬左右,幾乎抹平跟燃油車之間的價格鴻溝;同一時間中國車樁比落在5:1~6:1,雖然與最佳車樁比2:1尚有落差,但卻是三大市場當中表現最佳的區域,更有甚者,由於中國很早便規定使用單一充電介面GB/T,國內充電樁不曾出現因規格不同無法互相支援的情況,進而帶動充電營運商發展較其他區域成熟,成為推動基礎建設普及的關鍵因素之一。在充電速度上面,早在2022年底便有中國車廠將800V電氣系統導入讓電動車充電功率提升至400KW以上,上海車展更是出現支援450KW的充電樁,幫助充電時間降到15分鐘內解決里程焦慮問題。整體而言,歐洲及美國尚在煩惱如何降低造車成本,弭平與燃油車之間價差的同時,中國市場電動車生態系已然成形。而且隨著國內競爭在2023年下半年趨向於激烈,具備技術及成本優勢的車廠已經將手伸向歐洲及東南亞市場。